L’idée centrale de mon cadre analytique est que la crise est inéluctable, que c’est une nécessité logique dialectique.

Les contradictions du système se développent, elles s’amplifient au lieu de se résorber; on crée toujours plus de capital fictif et de moins en moins de capital productif.

La part des salaires baisse dans les revenus nationaux ; le besoin de profit pour maintenir le capital en vie et faire vivre les « animal spirits » ne cesse de progresser car le capital s’accumule en raison de l’inflation des prix sur le marché financier.

Nous sommes dans un système à la Gribouille ou pour échapper aux conséquence de la suraccumulation, on crée de plus en plus de capital.

Gribouille se jetait à l’eau pour ne pas être mouillé.

Dans l’article ci dessous, l’auteur n’utilise ni le même vocabulaire, ni le même cadre théorique, mais vous comprendrez aisément que son argument essentiel, structurant, de son raisonnement est la prolongation artificielle du cycle du crédit et vous verrez que cela recouvre exactement ma thèse de la volonté de poursuivre la suraccumulation.

Simplement la mienne est plus efficace car elle débouche sur la question de la suraccummulation du capital, puis de l’insuffisance du profit, puis sur le besoin de peser sur les salaires et puis sur la perversion vers l’économie speculative.

La volonté de prolonger est centrale dans tous les cas.

Elle crée une situation qui, au lieu de se réequilbrer et de retrouver harmonie, se déséquilibre: c’est un engrenage vicieux qui fait que toute tentative de repousser l’inéluctable rend les forces de destruction de plus en plus fortes.

Cependant depuis plus de 10 ans nous répétons: attention! Tout cela peut durer, durer beaucoup plus longtemps que vous ne pouvez l’imaginer car les autorités , certes ne peuvent résoudre les problèmes mais elles ont en main la « printing press » qui permet de tout retarder, tout repousser dans le temps.

Face à la crise de suraccumulation on peut durer en créant toujours plus de crédit, plus de monnaie, en baissant plus les taux d’intéret et en transformant toujours plus de profit productif en profit spéculatif.

En clair on peut s’enfoncer plus profondément dans l’imaginaire.

On peut durer en enfonçant de plus en plus l’économie et la vie des gens dans un monde imaginaire, Potemkine de valeurs fausses ; les signaux du réel sont perdus dans les méandres et les couches d’artifices du système.

Peu à peu le système devient inadapté à la réalité matérielle et humaine, le système devient un écran entre les hommes et le monde au lieu d’être un outil pour le transformer positivement .

La comptabilité, les livres de comptes, les abstractions, lesquels reflètent en fait des opérations fictives, s’interposent entre les hommes censés le diriger/piloter et le monde réel. Ils naviguent sans repères alors qu’ils multiplient eux même les écueils et récifs.

On voit que cela est deja ce qui se passe: les élites ont perdu le contact avec la réalité! Elles se guident sur des agendas qui leur dissimule le monde au lieu de se repérer sur le monde pour tracer des agendas.

Les instruments ont pris leur vie propres, ils sont devenus fétiches. Exemple, ils ont donné vie à l’absurdite concrète mais « rationnelle » des taux d’intérêt négatifs!

Personnellement, nous luttons contre les catastrophistes et autres millénaristes qui prétendent prédire le chaos pour demain ou après demain et nous disons : vous n’imaginez pas le pouvoir d’illusion des apprentis sorciers; il est symétrique de la naiveté et de la bêtise du public.

Les élites tirent leur pouvoir de l’ignorance, de la gogoterie des gens. Ils n’ont aucun vrai pouvoir par eux même si ce n’est un pouvoir de créer des illusions.

Ils peuvent tromper très longtemps car le public et les faux clercs ne comprennent rien.

Et plutot que d’attendre une réaction du public, je répète à qui veut l’entendre que la crise viendra du réel, de ses limites intrinsèques, c’est à dire que la crise viendra non de la prise de conscience par les gens de l’impasse dans laquelle ils sont menés, mais de l’impossibilité réelle d’aller plus loin dans la voie suivie.

Lisez ce texte , il est bon dans son architecture même si il peut être amélioré.

C’est ma traduction libre.

Pourquoi ce boom peut aller bien au dela de 2019

12/07/2019

La théorie autrichienne du cycle économique offre une bonne explication de ce qui se passe dans l’économie quand les banques centrales, en étroite coopération avec les banques commerciales, créent de nouvelles balances monétaires par l’expansion du crédit.

Cette expansion du crédit fait chuter le taux d’intérêt du marché en dessous de son «niveau naturel», incitant les gens à économiser moins et à consommer plus.

L’expansion du crédit pousse également les entreprises à augmenter leurs dépenses d’investissement.

L’économie entre dans une phase de boom.

Cependant, le boom n’est pas durable. Au fur et à mesure que l’effet de l’injection de nouveaux signes monétaires s’ opére dans l’économie, les consommateurs et les entrepreneurs se rendent compte que l’expansion économique n’a été que temporaire.

Ils retrouvent leur comportement habituel d’épargne-consommation-investissement: ils épargnent encore, consomment et investissent moins. Cela se manifeste par une hausse des taux d’intérêt sur le marché et le boom se transforme ensuite en désatre.

Distorsion du marché du crédit

Le taux d’intérêt du marché joue un rôle crucial dans le cycle d’expansion et de récession. Lorsqu’il est manipulée à la baisse par la banque centrale, un boom se déclenche et, lorsque l’intérêt du marché revient à son «niveau naturel», le boom se transforme en récession.

Cela explique pourquoi les banques centrales tentent de plus en plus de contrôler le taux d’intérêt du marché : celui qui contrôle le taux d’intérêt du marché contrôle le cycle d’expansion et de ralentissement.

Les principales banques centrales du monde entier ont effectivement pris le contrôle des marchés du crédit afin d’empêcher le boom actuel de se transformer en un nouvel effondrement.

Les autorités monétaires fixent le taux d’intérêt du marché à court terme sur le marché du financement interbancaire. Ce faisant, ils exercent également une influence indirecte assez forte sur les taux de crédit sur toutes les échéances.

Par ailleurs, les banques centrales influencent directement les taux d’intérêt à long terme: elles achètent des obligations à long terme, déterminant ainsi leur prix sur le marché et donc le rendement qui en découle.

Les «fonds d’état » sont déjà sous le contrôle total des décideurs monétaires; et c’est juste une question technique pour toute banque centrale que d’étendre ses achats, si nécessaire, aux titres bancaires et aux titres des sociétés et à la dette hypothécaire.

Garder le boom

Quand les banques centrales parviennent à maintenir les taux d’intérêt du marché à des niveaux très bas, les « mécanismes de correction/assainissement sont supendus et le boom peut se poursuivre, le ralentissement est reporté.

Fondamentalement, toutes les grandes banques centrales du monde ont eu recours à des politiques de contrôle des taux d’intérêt de marché, et de manière assez efficace, comme en témoigne l’expansion économique – alimentée par la surconsommation et le mauvais investissement – au cours de la dernière décennie.

La question est cependant de savoir si le boom peut durer indéfiniment, si les économies peuvent prospérer durablement avec des taux d’intérêt « supprimés » de façon chronique et artificielle?

C’est une question assez compliquée, qui mérite une réponse élaborée.

Dabord pour commencer, le boom peut se poursuivre tant que les taux d’intérêt du marché restent sous le «taux d’intérêt naturel» de l’économie.

Si le taux d’intérêt du marché atteint zéro, les choses tournent mal, car les comportements des gens cessent perdent leur rationalité. Pourquoi épargner et d’investir. Pourquoi épargner et investir, pourquoi prendre des risques qui ne donnent pas un rendement positif? Les affectations des ressources deviennent pervers. Ainsi il devient plus avantageux de spéculer que d’investir. Plus avantageux de racheter du capital que d’en créer. Plus avantageux de faire du levier et du carry.

En fait, avec le taux d’intérêt du marché à mis zéro, la consommation de capital s’installe, la division du travail s’effondre. Les mécanismes économiques de base se grippent, puis se disloquent.

Un scénario cauchemardesque: si le taux d’intérêt du marché disparaît, nous retomberons dans une économie primitive de troc ou subsistance .

Causer des bulles de prix

Dans ce contexte, nous pouvons dire ce qui suit: tant qu’il y aura encore de la place pour faire baisser davantage le taux d’intérêt du marché, les chances sont raisonnablement bonnes que le boom continue et que le ralentissement soit ajourné à l’avenir.

Selon les graphiques ci-dessous, les taux d’intérêt actuels du marché aux États-Unis n’ont pas encore atteint le creux de la vague. Les frais de crédit aux entreprises et aux hypothèques en particulier ont encore du chemin à parcourir avant d’atteindre zéro.

Pendant ce temps, la dépression forcée des taux d’intérêt du marché fait monter les prix des actifs comme, par exemple, les actions pour au moins deux raisons.

Pendant ce temps, la dépression forcée des taux d’intérêt du marché fait monter les prix des actifs comme, par exemple, les actions pour au moins deux raisons.

Premièrement, les bénéfices futurs attendus sont actualisés à un taux d’intérêt inférieur, augmentant ainsi leur valeur actuelle et donc le prix du marché.

Deuxièmement, la baisse des taux d’intérêt réduit le coût de la dette des entreprises, ce qui se traduit par des bénéfices apparents plus élevés – ce qui contribue également à la hausse des cours des actions sur le marché.

Il ne faut donc pas s’étonner que la baisse des taux d’intérêt du marché ces dernières années se soit effectivement accompagnée de cours des actions dynamiques – comme l’illustre le graphique ci-dessus.

Juste pour souligner une chose encore: la baisse des taux d’intérêt du marché n’est qu’un facteur parmi tant d’autres qui expliquent pourquoi les cours des actions ont augmenté ces dernières années. Mais c’est un facteur important et il contribue à l’édification d’une bulle des prix.

Effacer les retours sur investissement

Tant que le boom continue, les gens se réjouissent – en particulier lorsque les performances des prix des actifs restent élevés. Les forces monétaires sous-jacentes animent un «monde imaginaire de prospérité».

Cependant, une politique monétaire de taux d’intérêt toujours plus bas ne peut aller jusque aux extrêmes . Car si les banques centrales poussent leurs taux d’intérêt directeurs et leurs rendements des obligations d’État à zéro, elles entraînent essentiellement tous les autres rendements des investissements vers le bas avec elles.

En effet, les investisseurs, dans une recherche désespérée de rendements, font grimper les prix des actifs tels que, par exemple, les actions, les terrains et l’immobilier.

À mesure que le prix d’achat de ces actifs augmente par rapport à leur valeur « intrinsèque » (1) , les rendements futurs des investissements diminuent et, dans les cas extrêmes, ils convergent vers le taux d’intérêt nul de la banque centrale.

Une banque centrale cloue son taux directeur à zéro entraîne également le retour sur investissement des actifs existants vers zéro.

Cependant, la division du travail commencerait déjà à s’effondrer alors que le taux d’intérêt du marché serapprocherait du zéro.

La raison en est que l’homme , que ce soit en tant que consommateur ou entrepreneur a une préférence temporelle qui est toujours et partout positive. Dans tous les cas son taux naturel est positif. . Le taux d’intérêt vécu, ressenti est toujours et partout positif, il ne peut pas tomber à zéro, encore moins devenir négatif. Le naturel humain diverge radicalement des extrapolations mathématiques. Ce qui est concevable dans l’abstrait ne l’est pas dans le concret.

Coup de main d’en haut?

Étant donné que les banques centrales ont établi une emprise plutôt ferme sur les taux d’intérêt du marché, il est probable que le boom en cours se poursuivra et il pourrait bien se poursuivre bien plus longtemps que la plupart des observateurs du marché ne l’anticipent.

Cependant, il ne fait aucun doute que plus le boom se poursuivra, plus les distorsions du système des marchés économiques et financiers s’accentueront.

Ceci, à son tour, suggère que la gravité de la crise sera de plus en plus destructrice.

La crise de destruction se produirà à un moment donné dans le futur – au plus tard lorsque tous les taux d’intérêt du marché ont été poussés à zéro et que les rendements des investissements seront devenus négligeables .

(1).La valeur est subjective, mais par «valeur intrinsèque», je veux dire la valeur basée sur la demande qui aurait existé en l’absence d’interventions extrêmes de la part des banques centrales.

Note BB: l’auteur étant Autrichien n’utilise pas la même theorie de la valeur que moi, mais tout en pensant que la valeur est subjective, dans la tête des gens il a besoin de créer une sorte d evaleur naturelle intrinsèque, ce qui est amusant et montre la limite des théories dites subjectivistes.

Je pratique l’objectivisme c’est à dire le matérialisme. Ma théorie de la Valeur s’articule autour du triptyque: valeur travail, valeur d’échange, valeur désir.

L’auteur ( pourtant libéral) aurait pu indiquer une dérive néfaste pour les marchés et conséquence directe de l’effet d’aubaine des taux bas aux US : les « BUY BACKS ».

La hausse spectaculaire du S&P est principalement due aux GAFA qui empruntent à bon compte (ils conservent évidemment leur trésorerie) pour RACHETER LEUR PROPRES ACTIONS! Actuellement on peut dire que ce sont eux essentiellement qui font le marché puisque les grands investisseurs réduisent la voilure (ex Warren BUFFET etc…)

C’est l’exemple typique du capitalisme de connivence et tout libéral devrait s’opposer à ce genre de pratique . Les banques centrales et les grands monopoles constituent ce que Lénine appelait l’impérialisme qui est déjà presque du socialisme.

J’aimeJ’aime

David Rosenberg,

he addresses the biggest problem currently facing governments, businesses, and consumers as global economies slow, plus where investors can find shelter in the next bear market.

J’aimeJ’aime

Les autorités ont la main pour repousser l’échéance, oui je partage ce point de vue.

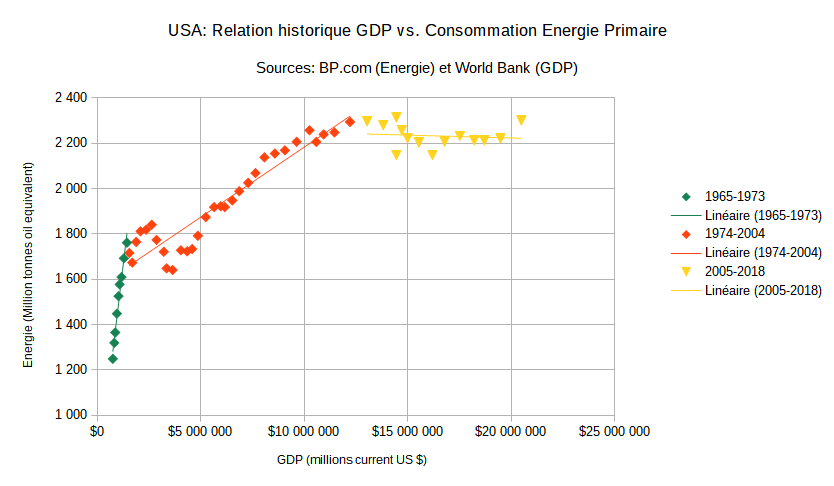

Vous savez que j’accorde beaucoup d’importance à la consommation d’énergie physique nécessaire au fonctionnement du moteur de la croissance.

Voir Jean-Marc Jancovici (entre autres) pour approfondir le sujet.

Je poste ce graphe, qui pour le moins m’interpelle.

Il concerne les USA, mais peut s’appliquer également aux autres économies avancées.

Il représente la relation GDP et Consommation d’énergie primaire.

Depuis 2005, le GDP US a progressé (x 1.6) SANS consommation d’énergie primaire supplémentaire, qui elle plafonne !!

Cela est du domaine même de l’impossibilité physique

!

Je ne peux m’expliquer cette aberration que par l’action des alchimistes à la tête des banques centrales et de leur « printing press ».

Je pense comme vous, il arrivera un jour où cette lévitation paranormale devra retrouver le monde réel.

Impossible autrement.

Reste à savoir quand ?

J’aimeJ’aime

L’épuisement énergétique explique en partie la réduction du surproduit mondial , laquelle réduction est masquée par la création de ce que l’on appelle « valeur » mais qui est en réalité un jeu d’écriture dans les livres de comptes.

Je vous suis sur cette voie mais complémentairement à la loi intrinsèque d’érosion ou de tendance à l’érosion de la profitabilité du capital par le jeu de la hausse de la composition organique du capital.

J’aimeJ’aime

« Il représente la relation GDP et Consommation d’énergie primaire. »

les us sont a fond dans l’economie numerique. Instagram consomme beaucoup de temps permet l’augmentation du gdp avec la valorisation delirante des « licornes » et ca consomme pas trop d’electricité.Ca va finir facon matrix ou les influx nerveux des humains plongés dans la simulation virtuelle fournissent l’energie electrique des robots qui dominent le monde reel.

J’aimeJ’aime