«Il est difficile de faire des prédictions, en particulier sur l’avenir».

Vous avez bien sur remarqué que je fais très peu de prévisions et quand cela arrive que des lecteurs ou interlocuteurs m’en demandent, je leur répond que l’avenir ne se dévine pas, il se construit: à l’intérieur du déterminisme il existe des fenêtres pour l’intervention de la volonté des homme. Ce fut le cas en 2008 ou face à la crise financière on aurait pu choisir une autre voie, si les rapports des forces sociales avaient été différents. On aurait pu, mais cela ne s’est pas produit parce les ultra riches avaient le pouvoir de décision, parce que les partis populaires et les syndicats n’avaient rien compris et parce que les médias avaient déja trahi puisqu’ils appartenaient aux ultra riches.

En fait le déterminisme prévaut et si on prétend avoir une utilité sociale, il vaut mieux se consacrer à analyser et mettre à jour le présent. Bien souvent ce qui va se passer est déja écrit dans le présent; il suffit de le mettre au grand jour. Tout au plus dis-je de temps à autre, la prévision est impossible certes, mais l’intelligence, la culture, l’histoire, nous donnent la possiblité de voir se qui se passe aujourd’hui avec les yeux de demain.

Appliquer la méthode scientifique et faire des prédictions en sciences sociales est clairement difficile car le sujet étudié est l’homme. La méthode scientifique est pleine d’embûches: erreurs humaines; données inadéquates; hypothèses irréalistes; conclusions incohérentes, pressions politiques et idéologiques fortes. Il ne faut pas sous-estimer les forces de dissimulation des idéologies et du mensonge, elles sont centrales , toutes les statistiques sont fausses ou biaisées et c’est ce qui explique que beaucoup de prévisions logiques se trouvent sans cesse reportées dans le futur: l’homme est gogo!

Je peux faire des prédictions avec un certain degré de certitude et c’est pour cela que j’ai publié a nouveau mon éditorial fleuve de Janvier 2011 . Il permet de montrer que tout était écrit dès lors que l’on a choisi la fuite en avant. Les calendriers sont toujours aléatoires, mais la logique dialectique de l’enchaiement des faits est inévitable. On ne peut y déroger, même si les modes d’apparitions sont travestis ou truqués.

Ainsi l’apparition du populisme et le regain de tensions mondiales tout comme la dislocation sociale étaient écrites et je les avais prévus. J’ai même prévu que nos certitudes théoriques allaient être mises à mal et que nous changerions de théories en matière économique, politique et sociale.

Les élites ont retourné le fascisme et elles en font un instrument de culpabilisation des peuples, elles inversent le processus des années 30. Elles en ont tiré la leçon. Nos régimes sont illibéraux, de plus en plus autoritaires et surveillants et ils prétendent que nous refusons le libéralisme voire la démocratie! Les élites s’enrichissent de façon éhontée sur notre dos et elle prétendent que nous vivons au dessus de nos moyens.

Sous le mode de production capitaliste, il y aura toujours , plus ou moins régulièrement des crises: ralentissement des investissements et de la production, hausse du chomage, excés spéculatifs qui ne peuvent être évitées. Nous pouvons affirmer que la rentabilité du capital diminuera avec le temps à mesure que le capitalisme étend ses forces productives et que le capital s’accumule. Surtout si la politique monétaire est laxiste au point d’entretenir les firmes zombies , le capital parasite et fictif et la rentisation des économies .

Nous savons tout cela, mais ce n’est pas la même chose que de faire des prévisions.

Nous ne pouvons pas prévoir quand ou dans quelle mesure le taux de profit baissera. Nous ne pouvons deviner la variation de la production ou de l’investissement susceptible d’intervenir au cours d’une année. Tout cela résulte d’évènements aléatoires, qui influent sur les calendriers mais pas sur le sens de l’histoire. La politique unilatérale, impérialiste, de Trump est une réalité connue, mais elle ne permet pas de prévoir son activité sur Twitter laquelle est plutot produite par ses émotions personnnelles.

Ayant constaté la nature des remèdes apportés à la fin de la Grande Récession de 2009, j’ai fait une prédiction: les élites sont incapables de traiter et résoudre les problèmes, parce qu’ elles sont elles même le problème.

Leur existence, l’ordre social qu’elle défendent leur interdit de voir les solutions. Un ordre économique est inséré inextricablement dans un ordre social et le tout est empaquté dans une idéologie, dans une vision du monde qui masque le fonctionnement du réel. Ceci est pariculièrement net pour un Macron que ne cesse de projeter sa vision du monde à tout bout de champ. On ne peut être dans la rue et se voir passer à la fenêtre et bien ici c’est la même chose. Seuls les immatures, les enfants du « en même temps » , les transgenres de l’intelligence considèrent que cela est possible. Ils considèrent que tout est possible , y compris être en même temps dans la rue et à la fenêtre.

Non leur capacité est de repousser quasi à l’infini l’inéluctable car elle disposent de la planche à billets élastique, la printing press qui fait prendre les vessies pour des lanternes. Grâce au nominalisme. Au pouvoir des signes , à la magie des fétiches. La disposition de la planche à billets digitale permet de tout dire en même temps en repoussant les contradictions, les antagonismes et les constats d’impossibles dans le futur.

Et elles peuvent le faire parce les citoyens n’ont pas les moyens de s’y opposer, les peuples sont naifs, gogos, mal guidés. Seule la force effective, concrète des forces antagoniques viendra précipiter un jour ou l’autre le Grand Reset.

Nous ne sortirons plus de cet inflationnisme exponentiel, de ce « toujours plus » , nous allons continuer d’aggraver les déséquilbres et nous allons faire en sorte que la prochaine crise sera bien plus grave, destructrice et terrifiante que les précédentes.

Nous avons ajouté ne n’oubliez jamais que le pouvoir des autorités est de kick the can et que la limite de ce kick the can c’est le refus par les peuples d’accepter la fausse monaie .

Une crise c’est une certitude qui s’effondre, un invariant qui devient variant, c’est une rupture. Et ici l’invariant c’est le mythe de la monnaie qui est bonne, qui a un pouvoir d’achat garanti dans le temps, qui est un instrument de liberté, bref le mythe c’est de considérer la monnaie avec les yeux d’hier et d’avant hier alors que c’est une nouvelle monnaie, un jeton.

Finalement il n’y a pas eu une nouvelle crise mondiale.

La théorie du cycle soutient qu’un nouveau creux et un effondrement de la production capitaliste sont nécessaires pour dévaluer le stock de capital existant avant qu’un nouveau cycle d’innovations basé sur une rentabilité croissante puisse commencer. Il n’y a pas eu de destuction et il n’y a pas eu de rebond; il y a eu croissance lente, croissance ralentie. On a pataugé, en marche vers la japonisation.

En 2018, on a frolé la catastrophe ; les autorités monétaires ont accepté de perdre toute crédibilité pour tenter une nouvelle fois de prolonger les apparences de croissance. «Le ralentissement de la croissance des bénéfices et l’augmentation du coût de la dette des entreprises , la chute de 20% du marché boursier, ainsi que tous les facteurs politico-économiques d’une guerre commerciale internationale entre la Chine et les États-Unis, suggèraient qu’en 2019, la probabilité d’un effondrement mondial allait être élevé.

En fait il n’y a pas eu de récession dans les principales économies en 2019, mais elles ont enregistré le taux de croissance le plus lent de toute année depuis la fin de la Grande Récession.

En 2019, la croissance mondiale a enregistré son rythme le plus faible depuis la crise financière mondiale il y a dix ans.

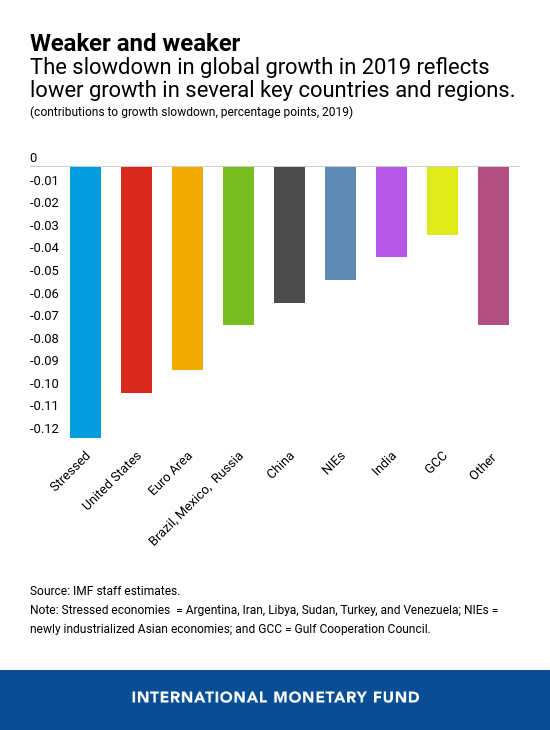

Quels ont été les facteurs du ralentissement et quels sont les facteurs qui ont permis aux principales économies capitalistes d’éviter une récession majeure qui aurait dû se produire maintenant?

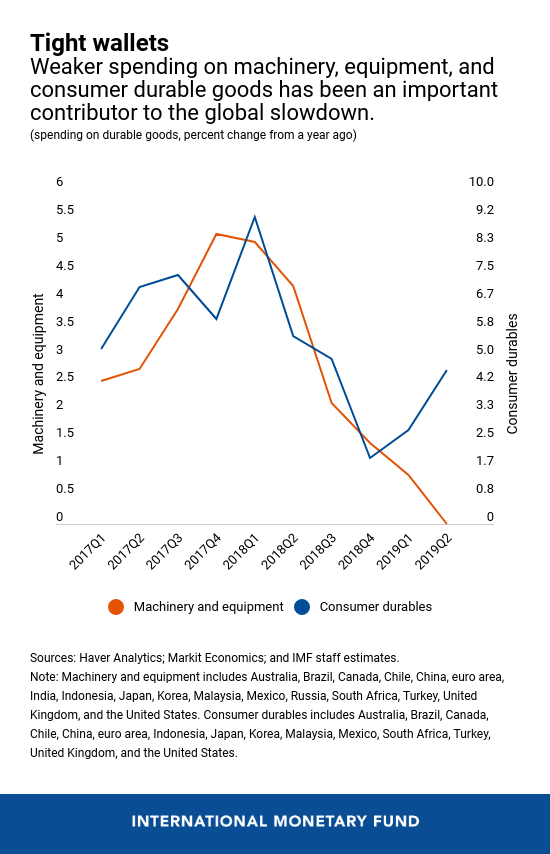

Du côté négatif, la faible croissance du PIB réel (de 1 à 2% par an) est due à la persistance de faibles taux d’investissement. Dans ses récentes perspectives mondiales, le FMI a souligné que: «les entreprises se sont montrées prudentes sur les dépenses à long terme et les achats mondiaux de machines et d’équipements ont ralenti».

La guerre commerciale en cours entre les États-Unis et la Chine ainsi que les frictions commerciales avec l’UE ont également été un facteur important du ralentissement des dépenses technologiques. Le commerce mondial , intensif en biens finaux durables et en composants utilisés pour les produire a ralenti.

En effet, depuis la fin de la Grande Récession, le libre-échange a cédé la place à des mesures protectionnistes, comme dans les années 30. Depuis 2009, les gouvernements du monde entier ont introduit 2723 nouvelles distorsions des échanges, dont l’effet cumulatif a été de fausser 40% du commerce mondial .

Le ralentissement du commerce et des investissements mondiaux a particulièrement touché les économies dites émergentes, dont plusieurs se sont effondrées. Dans presque tous les cas, la croissance a été beaucoup plus faible au cours des 6 dernières années qu’au cours des 6 années précédant la Grande Récession.

Néanmoins, 2019 n’a pas connu de nouvelle crise mondiale.

Du coté positif, les autorités monétaires ont rapidement renversé leur position politique précédente selon laquelle l’économie mondiale allait bien et s’était «normalisée». En 2018, de nombreuses banques centrales avaient stabilisé leurs taux d’intérêt directeurs ou, dans le cas de la Réserve fédérale, avaient haussé le taux. En 2019, c’est l’inverse.

Les taux d’intérêt sur les obligations d’État et autres «actifs sûrs» sont revenus à zéro ou sont même devenus négatifs. Les emprunts étant bon marché, les grandes sociétés et les banques ont pompé des crédits bon marché; mais pas pour investir dans des actifs productifs, mais pour acheter des actions et des obligations.

Les cours boursiers sont montés en flèche, en hausse de 30% aux États-Unis. Les marchés boursiers mondiaux valent désormais 86 trillions de dollars, soit un peu plus haut que jamais et égal à près de 100% du PIB mondial.

Les principaux acheteurs d’actions des sociétés sont …les sociétés elles-mêmes. Ces rachats ont fait grimper les cours des actions, ce qui a facilité le rachat d’autres sociétés . Une grande partie des fonds de rachat ont été empruntés. Cette expansion a été financé par des financements de type Minsky , c’est-à-dire en émettant plus de dette pour financer le coût du service de la dette existante.

Les principales économies capitalistes se trouvent désormais dans un monde Potemkine où les marchés boursiers et obligataires, les contre valeurs du capital, affirment que le capitalisme mondial ne s’est jamais porté aussi bien, tandis que «l’économie réelle» stagne en termes de production, de commerce, de profits et d’investissement .

L’autre facteur qui a permis aux économies capitalistes d’éviter une nouvelle crise dans les années 2010 a été la hausse de l’emploi et la baisse du chômage. Au lieu d’investir massivement dans les nouvelles technologies et de supprimer la main-d’œuvre, les entreprises ont embauché la main-d’œuvre bon marché disponible de l’armée de réserve des chômeurs créée pendant la Grande Récession et de l’immigration. Selon l’Organisation internationale du travail, le taux de chômage mondial est tombé à seulement 5%, son plus bas niveau en près de 40 ans.

almost 40 years.

Dans les années 2010, les entreprises, ont choisi d’embaucher de la main-d’œuvre à des salaires bas et dans des conditions «précaires» (pas de pensions, zéro heure, contrats temporaires, etc.).

Un emploi élevé et une faible croissance du PIB réel signifient une faible croissance de la productivité, ce qui, au fil du temps, entraîne la stagnation des économies.

Ces facteurs ont repoussé l’avènement d’une nouvelle récession. mais tendance à la récession est toujours là, latente:

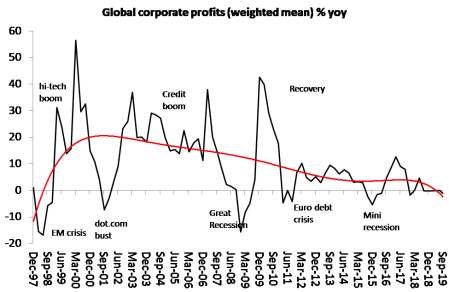

Le moteur fondamental d’une économie capitaliste est le profit. Le facteur le plus important pour analyser la force de l’économie reste la rentabilité et l’évolution des bénéfices à l’échelle mondiale. Cela décide de l’investissement et de la production .

Ni la rentabilité moyenne du capital, ni la masse des bénéfices n’augmentent dans les grandes économies.

Selon les dernières données sur le rendement net du capital fournies par la base de données AMECO de l’UE, la rentabilité en 2020 sera inférieure de 4% au sommet de 2017 en Europe et au Royaume-Uni; 8% en baisse au Japon; et plat aux États-Unis. Et la rentabilité sera inférieure à celle de 2007, sauf aux États-Unis et au Japon.

Les estimation des bénéfices mondiaux montre également, au mieux, une stagnation. Les bénéfices des entreprises japonaises sont actuellement en baisse de 5% en glissement annuel, les Etats-Unis de 3% et l’Allemagne de 9%.

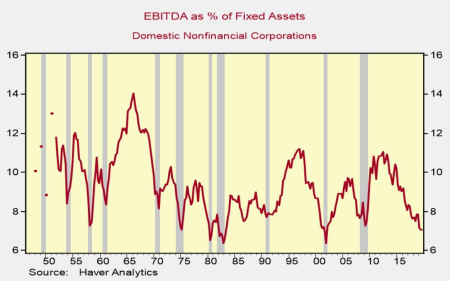

Quant aux États-Unis, leur taux et leur masse de bénéfices sont en baisse depuis 2014. La rentabilité en 2018 était toujours de 5 à 7% inférieure au sommet de 2014. Sur une autre mesure, bénéfice en % des immobilisations des sociétés non financières américaines, le taux est inférieur à celui de 2008 et se rapproche des plus bas historiques de 2001 et 1982.

Cette crise de rentabilité croissante menace de transformer l’augmentation du crédit aux entreprises d’un bonus en un fardeau.

L’Institute of International Finance estime que la dette mondiale a atteint 250 billions de dollars et devrait atteindre un record de 255 billions de dollars à la fin de 2019, en hausse de 12 billions de dollars par rapport à 243 billions de dollars à la fin de 2018.

La Bank of America, la BofA considère que «le plus grand risque de récession est une augmentation désordonnée des spreads de crédit et une vague de désendettement des entreprises».

La Banque mondiale a rejoint la BRI pour avertir que l’augmentation importante et rapide de la dette mondiale en un demi-siècle pourrait entraîner une nouvelle crise financière alors que l’économie mondiale ralentit.

Le chef de la Banque mondiale, David Malpass, a averti qu ‘ »une augmentation soudaine des primes de risque pourrait précipiter une crise financière, comme cela s’est produit à plusieurs reprises dans le passé ».

Les prévisions économiques pour 2020 sont généralement légèrement optimistes.

Le macro-modèle Fulcrum publié dans le FT estime que «les perspectives des modèles montrent que les taux de croissance mondiale augmenteront l’année prochaine, revenant à peu près aux taux tendanciels. Les risques de récession sont jugés faibles, se situant actuellement à environ 5% pour les États-Unis et 15% pour la zone euro. »

Des modèles alternatifs, tels que ceux de Goldman Sachs, suggèrent un risque de récession de 24% aux États-Unis l’année prochaine.

Meilleurs vœux pour 2020, nous avons tous besoin de vous savoir en pleine forme car

pendant ce temps les affaires continuent https://www.ouest-france.fr/politique/institutions/legion-dhonneur/retraites-le-patron-du-fonds-blackrock-france-eleve-au-grade-d-officier-de-la-legion-d-honneur-6674755

J’aimeJ’aime

Merci pour vos analyses passées et futures.

Et meilleurs voeux de bonne santé pour 2020.

J’aimeJ’aime

Le classique de fin d’année au Japon:

Ghosn with the Wind.

J’aimeJ’aime

Sauf erreur de ma part ce chiffre est une erreur 86 milliards ??? Je vous cite : Les cours boursiers sont montés en flèche, en hausse de 30% aux États-Unis. Les marchés boursiers mondiaux valent désormais 86 milliards de dollars, soit un peu plus haut que jamais et égal à près de 100% du PIB mondial.

J’aimeJ’aime

Corrigé.

J’aimeJ’aime