Dislocation? Non !

Petit chaos oui, Chaos ? Non!

Non c’est le new Normal. Nous sommes dans un nouveau système ou plutot un nouveau régime de l’ancien système, un régime dans lequel la perversité et le dysfonctionnement sont la règle.

Les accès de chaos ne doivent pas être confondus avec le Chaos. Le Chaos c’est ce qui résulterait si les accés de ce petit chaos n’etaient pas corrigés, remis en ordre. Nous savons que la situation est une situation spontanée de chaos, certes mais vous savons egalement que le Chaos lui, n’est pas au rendez vous car les gardiens de l’ordre sont là. Le PPT, le Plunge Protection Team.

Un engrenage souterrain.

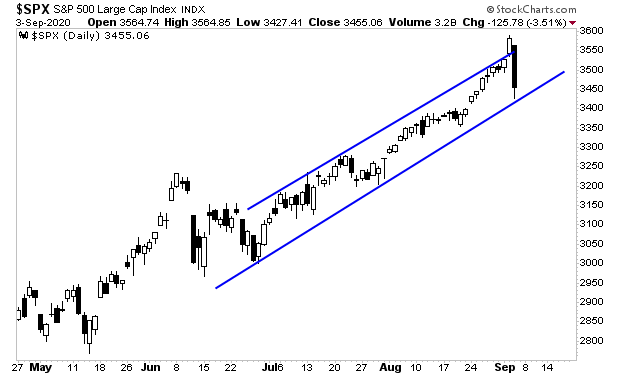

Les échanges de jeudi ont vu l’indice VIX (volatilité des actions) bondir de 10 à 36, pour ensuite s’échanger à un plus haut de 10 semaines à 38 lors de la séance de vendredi (avant de terminer la semaine à 30,75).

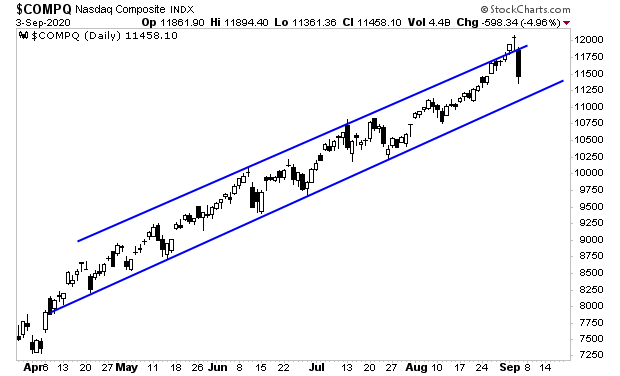

Le marché des valeurs du Trésor a été tout aussi instructif. Les rendements des bons du Trésor à dix ans se sont négociés à 0,78% vendredi dernier – et ont atteint 0,73% en fin de mercredi (avec des actions à des niveaux records). Les rendements ont ensuite chuté aussi bas que 0,60% alors que les actions technologiques se sont fortement retournées à la baisse.

Pourquoi les bons du Trésor réagissent ils à un recul des grandes valeurs technologiques? Parce que la spéculation sur les actions technologiques a été faite par effet de levier avec jeu sur des dérivés. Un renversement à la baisse du Nasdaq a le potentiel indirect de déclencher un dénouement de l’effet de levier lié aux dérivés. C’est toute la complexité des marchés et les enchevètrements de la tuyauterie qui sont ici exposés.

Disons que le désendettement sur le marchés des dérivés sert de catalyseur à une dynamique/engrenage de réduction des risques / désendettement plus systémique qui se manifeste là ou on ne l’attend pas.

2 septembre – Bloomberg:

«Les principaux marchés américains semblent désormais tenir compte du risque d’un résultat retardé ou non concluant de la prochaine élection présidentielle, selon une nouvelle analyse de JPMorgan…

Le prix de la protection contre la volatilité des taux d’intérêt – où les investisseurs négocient et couvrent l’exposition aux obligations par le biais de divers dérivés – est «très élevée par rapport au même stade des cycles précédents», ont déclaré les stratèges dirigés par Joshua Younger…

Les dérivés de gré à gré et les options sur les contrats à terme sont à six fois leur niveau normal, contre un taux de deux fois la normale lors des élections présidentielles de 2008 et 2012 et trois fois en 2016, lorsque Donald Trump a surpris les sondeurs en battant Hillary Clinton.

Pendant ce temps, le coût de la couverture de l’exposition aux obligations d’entreprises américaines montre également que les investisseurs paient plus pour être protégés que lors des élections précédentes… »

31 août – Reuters :

«Les vaccins COVID-19 de haut niveau développés en Russie et en Chine partagent une lacune potentielle: ils sont basés sur un virus du rhume commun auquel de nombreuses personnes ont été exposées, limitant potentiellement leur efficacité , disent certains experts.

31 août – CNBC :

«Les cas de coronavirus augmentent dans plus de la moitié du pays alors même que l’épidémie ralentit dans les anciens points chauds de l’Arizona, de la Floride, de la Californie et du Texas. Les nouveaux cas ont augmenté d’au moins 5%, sur la base d’une moyenne de sept jours, dans 26 États à compter de dimanche, contre seulement 12 États il y a une semaine… »

30 août – Financial Times :

«Si 2008 a été une crise cardiaque pour les banques du monde, 2020 montre que le secteur est à la fois obèse morbide et dangereusement accro aux médicaments sur ordonnance.

Mais les interventions de la banque centrale qui ont réduit les coûts en capital et contribué à atténuer les pertes sur prêts à la clientèle ont eu un effet secondaire désagréable.

Combinés à la constitution de tampons de fonds propres « dodus » sur lesquels les décideurs politiques ont insisté au cours de la dernière décennie, ils se sont conjugués pour détruire les rentabilités , rendant de nombreuses banques pratiquement ininvestissables.

30 août – Wall Street Journal :

«La Réserve fédérale vient de s’octroyer une licence pour faire à peu près tout ce qu’elle veut.

Le président Jerome Powell a fixé un nouvel objectif d’inflation moyenne de 2%. Mais parce qu’il a exclu toute définition mathématique de la moyenne, tout ce qui va de la déflation grave à l’inflation de 3,2% au cours des cinq prochaines années pourrait être considéré comme un succès.

Ce n’est pas vraiment un problème. L’idée générale de la nouvelle stratégie de la Fed est qu’elle sera encore plus accommodante et que les taux d’intérêt resteront bas encore plus longtemps. Mais – et c’est un point essentiel – ce que la Fed dit vraiment, c’est que nous devons avoir confiance qu’elle ne laissera pas l’inflation devenir incontrôlable, de sorte que tout dépassement de 2% ne durera pas longtemps. La Fed veut que les gens croient que l’inflation sera d’environ 2% à long terme, et plus de précision n’est pas vraiment nécessaire. «

Ce changement accentue l’importance pour les banques centrales de contenir les futurs épisodes de turbulences sur les marchés dans leurs efforts pour faciliter une reprise économique, et renforce l’implication des banques centrales sur les marchés, faussant davantage les prix des actifs et alimentant des bulles récurrentes.

31 août – Bloomberg :

«L’avancée record des actions américaines alimente l’euphorie des investisseurs à un point jamais vu depuis l’ère du point-com. Les gains de Tesla Inc. et d’Apple Inc. à la suite des fractionnements d’actions ont contribué à faire passer le Nasdaq 100 au-delà de 12000.

Une jauge de sentiment, le modèle de panique / euphorie de Citigroup, qui suit les mesures allant du trading d’options aux ventes à découvert et à la hausse des newsletters, connaît sa plus longue série de hausses extrêmes depuis le début des années 2000. «

30 août – Financial Times

«L’ampleur du soutien de la banque centrale au marché des obligations d’entreprises a fait monter les prix au point que certains investisseurs sont prêts à accepter une perte réelle pour les acheter, une fois l’inflation prise en compte.

Après avoir explosé dans la baisse des marchés financiers de mars, les rendements réels de certaines obligations d’entreprises américaines de grande qualité, sont tombés sous zéro.

Pour les obligations d’entreprises de qualité investment grade d’une maturité comprise entre un et trois ans, il s’agit du premier plongeon en territoire négatif depuis mars 2017…

31 août – Financial Times :

«Les indices boursiers de New York à Tokyo ont fortement monté au cours du dernier mois grace à la plus grande manne depuis des décennies. L’affaissement du dollar s’est associé à des étincelles de relance budgétaire et monétaire – renforcées par la Réserve fédérale américaine la semaine dernière – pour aider à déclencher un rallye des actions mondiales pendant un mois ou en temps normal les traders préférerent généralement se prélasser sur la plage plutôt que devant les terminaux de données… L’indice MSCI World des actions des pays développés ont bondi de 6,6% en août, la plus forte reprise de ce mois depuis 1986. »

31 août – Wall Street Journal :

«C’est l’une des plus grandes histoires de l’année: les investisseurs mom-and-pop sont retombés amoureux des actions, attirés par des applications de trading gratuites, un marché haussier renaissant dirigé par des entreprises technologiques et une pandémie qui a laissé des millions d’Américains à la maison avec peu de choses à faire.

De nouvelles données montrent comment le boom du trading individuel a remodelé le marché boursier américain.

Voici… des points à retenir: le trading par les particuliers représente une part plus importante de l’activité de marché qu’à tout moment au cours des 10 dernières années… Le boom de l’investissement individuel a conduit à des niveaux historiquement élevés de trading «sombre», dans lequel des actions sont achetées et vendues sur des lieux privés opaques, plutôt que sur des bourses publiques… Les entreprises qui exécutent les ordres d’investisseurs individuels ont connu une flambée des volumes… »

La semaine:

Le S & P500 a chuté de 2,3% (en hausse de 6,1% en glissement annuel) et le Dow en baisse de 1,8% (en baisse de 1,4%).

Les services publics ont ajouté 0,6% (en baisse de 7,3%).

Les banques ont gagné 1,1% (en baisse de 30,1%), tandis que le courtier s ont reculé de 0,5% (en hausse de 1,8%).

Les transports ont reculé de 0,9% (+ 3,0%).

Le S&P 400 Midcaps a reculé de 2,5% (en baisse de 8,0%) et le small cap Russell 2000 de 2,7% (en baisse de 8,0%).

Le Nasdaq100 a chuté de 3,1% (+ 33,1%). Les semi-conducteurs ont reculé de 2,3% (en hausse de 19,6%).

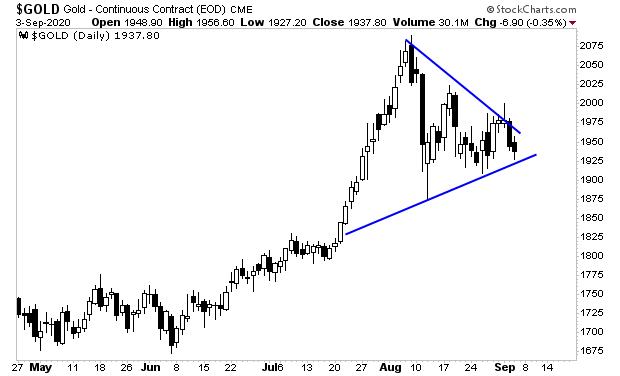

Les Biotechs ont chuté de 2,4% (+ 3,4%). Avec des lingots en baisse de 31 $,

l’indice des mines d’or HUI a perdu 2,6% (en hausse de 40,4%).

Les taux des bons du Trésor à trois mois ont terminé la semaine à 0,0975%. Les rendements gouvernementaux à deux ans ont ajouté deux points de base à 0,145% (en baisse de 142 points de base en glissement annuel).

Les rendements des bons du Trésor à cinq ans ont augmenté de trois pbs à 0,30% (en baisse de 139 pbs). Les rendements des bons du Trésor à dix ans ont glissé d’un point de base à 0,72% (en baisse de 120 pb).

Les rendements des obligations longues ont chuté de trois points de base à 1,47% (en baisse de 92 points de base).

Les rendements de l’indice de référence Fannie Mae MBS ont chuté de 8 pb à 1,36% (en baisse de 135 pb).

Les rendements des Bunds allemands ont chuté de six points de base à -0,47% (en baisse de 29 points de base). Les rendements français ont chuté de 7 pb à -0,17% (baisse de 29 pb). Le spread des obligations franco-allemandes à 10 ans a peu varié à 30 pb.

Les rendements grecs à 10 ans ont augmenté de 4 points de base à 1,13% (en baisse de 30 points de base en glissement annuel). Les taux portugais à dix ans ont reculé de trois points de base à 0,37% (en baisse de 7 points de base).

Les taux italiens à 10 ans ont chuté de trois pb à 1,02% (en baisse de 40 pb). Les rendements à 10 ans de l’Espagne ont reculé de trois pb à 0,35% (en baisse de 12 pb).

Les rendements des Gilt à 10 ans du Royaume-Uni ont baissé de cinq points de base à 0,26% (en baisse de 56 points de base). L’indice d’actions FTSE du Royaume-Uni a chuté de 2,8% (en baisse de 23,1%).

L’indice japonais Nikkei Equities a progressé de 1,4% (en baisse de 1,9% d’une année à l’autre). Les rendements japonais «JGB» à 10 ans ont glissé de deux points de base à 0,04% (en hausse de 5 points de base y-t-j).

Le CAC40 en France recule de 0,8% (-16,9%). L’indice boursier allemand DAX a reculé de 1,5% (en baisse de 3,1%).

L’indice boursier espagnol IBEX 35 a baissé de 2,0% (en baisse de 26,8%). L’indice italien FTSE MIB a perdu 2,3% (en baisse de 17,5%).

Les actions des marchés émergents étaient pour la plupart plus faibles. L’indice Bovespa du Brésil a reculé de 0,9% (en baisse de 12,5%) et le Bolsa du Mexique de 3,6% (en baisse de 16,3%).

L’indice Kospi de la Corée du Sud a augmenté de 0,6% (+ 7,8%).

L’indice boursier indien Sensex a chuté de 2,8% (en baisse de 7,0%).

La bourse chinoise de Shanghai a chuté de 1,4% (+ 10,3%).

L’indice turc Borsa Istanbul National 100 a perdu 1,3% (en baisse de 5,2%). L’indice actions russe MICEX a chuté de 2,0% (en baisse de 4,1%).

Le crédit de la Réserve fédérale a baissé la semaine dernière de 13,7 milliards de dollars à 6,962 Trillions . Au cours de la dernière année, le crédit de la Fed a augmenté de 3,240 $ Trillions , soit 87%.

La masse «monétaire» M2 (étroite) a chuté de 62,7 milliards de dollars la semaine dernière à 18,386 Trillions , avec un gain sans précédent de 26 semaines de 2,878 dollars Trillions . La «monnaie étroite» a bondi de 3,453 $ Trillions , soit 23,1%, au cours de la dernière année.

2 septembre – Bloomberg:

«C’est notre monnaie, mais c’est votre problème», a déclaré John Connally, secrétaire au Trésor de Richard Nixon, au monde en 1971. Quatre décennies plus tard, la faiblesse du dollar menace d’inciter à une pleine – une guerre des monnaies qui pourrait détourner l’attention des décideurs de leur tâche clé de réparer l’économie mondiale post-pandémique. La devise américaine est en tendance baissière depuis plusieurs mois. Le récent passage de la Réserve fédérale à une position encore plus accommodante devrait aggraver la baisse du dollar. «

30 août – Reuters :

«La banque centrale chinoise a relevé lundi son point médian officiel du yuan au plus haut en 13 mois pour refléter la faiblesse persistante du dollar américain sur les marchés mondiaux.»

Sur les changes:

Pour la semaine, l’indice DXY du dollar américain a progressé de 0,7% à 92,974 (en baisse de 3,7% d’une année à l’autre).

Sur la semaine à la hausse, le real brésilien a augmenté de 1,7%, le peso mexicain de 1,0% et le dollar canadien de 0,3%.

A la baisse, la couronne suédoise a baissé de 1,3%, le dollar australien de 1,1%, le franc suisse de 1,0%, la couronne norvégienne de 1,0%, le yen japonais de 0,8%, la livre britannique de 0,6%, l’euro de 0,6%, la Le dollar singapourien 0,5%, le dollar sud-coréen a gagné 0,5% et le dollar néo-zélandais 0,3%.

Le renminbi chinois a augmenté de 0,33% par rapport au dollar cette semaine (en hausse de 1,76% a-t-j).

Sur les produits de base:

L’indice Bloomberg des Commodities a reculé de 1,0% (en baisse de 10,5% d’une année à l’autre).

L’or au comptant a reculé de 1,6% à 1934 $ (en hausse de 27,4%). L’argent a chuté de 3,9% à 26,712 $ (en hausse de 49,1%).

Le brut WTI a chuté de 3,20 $ à 39,77 $ (en baisse de 35%). L’essence a baissé de 10,5% (en baisse de 30%) et le gaz naturel de 2,6% (en hausse de 18%).

Le cuivre a gagné 1,4% (+ 10%). Le blé a augmenté de 0,3% (en baisse de 2%). Le maïs a reculé de 0,3% (en baisse de 8%).