Je vous invite à lire attentivement mon dernier éditorial car j’y aborde d’une façon détaillée et technique la notion de risque.

C’est une notion qu’il faut bien assimiler car elle permet de comprendre que les assurances sont bidons, ellles n’assurent pas contre le vrai, les vrais risques. Elles n’assurent qu’en regime de croisière.

Le dynamic hedging est la règle et les investisseurs et spéculateurs se font des illusions si ils croient être assurés, ils ne sont assurés que contre les petits risques courants, pas contre le vrai, le seul risque: celui de chaos.

Lisa Abramowicz de Bloomberg: «les Gestionnaire de fonds venus dans cette émission déclarent que nous risquons de créer une bulle de prix des actifs si nous ne l’avons pas déjà créée. Comment cela est il pris en compte dans vos calculs quand il faudra resserrer la politique monétaire ? »

Le vice-président de la Réserve fédérale, Richard Clarida: «Eh bien, c’est une bonne question, et de toute évidence, la stabilité financière est toujours – et certainement comme l’a dit Powell – une considération importante. Nous recevons régulièrement des informations sur la stabilité financière. Nous publions un rapport deux fois par an, et nous sommes très attentifs et attentifs à ce risque. Mais il est également important de se rappeler, Lisa, que nous avons un double mandat confié par le Congrès, à savoir l’emploi maximal et la stabilité des prix. Si, par hypothèse, nous devions craindre que la stabilité financière ne mette en péril nos objectifs maximaux d’emploi et de stabilité des prix, nous devrons en tenir compte. Mais Lisa, nous pensons également que la politique monétaire – augmenter ou réduire les taux – est un instrument assez émoussé. Et notre inclination et notre préférence à la Fed est de travailler avec d’autres agences sur la réglementation, la supervision, la liquidité bancaire et d’autres dimensions que simplement augmenter ou baisser les taux pour gérer la stabilité financière.«

30 septembre – Wall Street Journal :

«Les promesses des responsables de la Réserve fédérale de maintenir les taux d’intérêt très bas pendant longtemps pourraient poser un dilemme une fois la pandémie terminée: comment gérer le risque de bulles d’actifs.

Ces inquiétudes ont éclaté lorsque le président de la Fed de Dallas, Robert Kaplan, s’est dissocié des décision de la banque centrale du 16 septembre .

La Fed s’est engagée à maintenir les taux à court terme près de zéro jusqu’à ce que l’inflation atteigne 2% et devrait rester quelque peu au-dessus de ce niveau … « Il y a des coûts à maintenir les taux à zéro pendant une période prolongée« , a déclaré M. Kaplan … Il a ajouté qu’il s’inquiète d’un tel engagement pousse les gens à prendre plus de risques en ce sens qu'ils savent qu'il est beaucoup moins probable qu'ils puissent gagner de l'argent sur leurs économies. '' ... Je partage beaucoup de préoccupations de Rob », a déclaré le président de la Fed de Boston, Eric Rosengren … «Je m’inquiète des aspects de stabilité financière de cette politique. Je pense que nous devrons y remédier au cours des deux prochaines années », a-t-il dit… »

28 septembre – Wall Street Journal :

Si vous avez l’impression que le prix de tout ce que vous achetez a grimpé en flèche, c’est parce que c’est le cas, même si les banquiers centraux du monde entier s’inquiètent du danger de déflation.

L’écart entre l’expérience quotidienne et le taux d’inflation annuel de 1,3% en août est énorme.

Le prix des produits que nous achetons augmente beaucoup plus rapidement, tandis que ceux que nous n’achetons plus ont baissé, mais ils comptent toujours pour les chiffres.

Les économistes seront soulagés que les lois de l’offre et de la demande fonctionnent toujours … Mais pour les investisseurs, cela jette un voile sur les perspectives et cela pourra peut-être poser un problème plus important pour les marchés.

29 septembre – Financial Times:

«Un fossé dramatique s’est creusé dans la façon dont les banques et le marché obligataire perçoivent la santé des entreprises américaines, les banques mettent de côté des milliards contre les créances douteuses alors même que les prix des obligations suggèrent une reprise spectaculaire du Covid. 19 Les réserves pour pertes sur prêts des banques américaines ont augmenté de 110 milliards de dollars depuis le début de la crise et équivalent désormais à 2,2% de leurs portefeuilles de prêts, le niveau le plus élevé depuis la crise financière de 2012. Parallèlement, la différence de rendement entre la dette publique américaine et les obligations de sociétés avec la note la plus basse de la catégorie investissement semblent indiquer que la crise pandémique est pratiquement terminée. L’écart est passé de près de 5 points de pourcentage en mars à bien en dessous de 2 points maintenant – aussi étroit qu’il l’était au début de l’année dernière.

1er octobre – Reuters :

«Les importantes sorties d’investissements dans les marchés émergents vers la fin du mois de septembre indiquent un grand changement dans l’appréciation du« risque », affirment les économistes de l’Institut de la finance internationale.

Les marchés émergents ont connu 2,1 milliards de dollars de flux de portefeuille en un mois marqué par de nouvelles turbulences sur les marchés, l’incertitude découlant des élections américaines, un dollar revigoré et l’incertitude quant à la reprise du coronavirus, a déclaré l’IIF – c’est plus que les 700 millions de dollars observés en août . Mais il a déclaré que les sorties des marchés émergents vers la fin du mois étaient presque aussi importantes que lors du «taper tantrum» de 2013 ou en 2015, lorsque le yuan chinois a été dévalué. «

25 septembre – Reuters :

«U.S.A Le président Donald Trump a déclaré … les Américains ne connaîtront peut-être pas le vainqueur de l’élection présidentielle de novembre avant de nombreux mois en raison de différends sur les bulletins de vote par correspondance, s’appuyant sur sa critique d’une méthode qui pourrait être utilisée par la moitié des électeurs américains cette année … «Il est très peu probable que vous entendiez un gagnant ce soir-là… Je pourrais être en tête et ensuite ils continueront simplement à recevoir des bulletins de vote, des bulletins de vote, des bulletins de vote et des bulletins de vote. Parce qu’à présent, ils disent que les bulletins de vote peuvent arriver en retard. »

Semaine de tentative de stabilisation sur les marchés

Le S & amp; P500 a rebondi de 1,5% (en hausse de 3,6% en glissement annuel) et le Dow est en hausse de 1,9% (en baisse de 3,0%).

Les services publics ont bondi de 3,4% (en baisse de 4,0%).

Les banques ont récupéré 5,1% (en baisse de 34,1%) et les courtiers ont bondi de 4,8% (en baisse de 1,9%).

Les Transports ont ajouté 0,2% (+ 3,6%). Le S&P 400 Midcaps a bondi de 4,7% (en baisse de 7,8%) et les petites capitalisations du Russell 2000 de 4,4% (en baisse de 7,7%).

Le Nasdaq100 a gagné 0,9% (+ 28,9%).

Les semi-conducteurs ont progressé de 2,0% (en hausse de 20,1%). Les Biotechs ont reculé de 0,2% (+ 4,2%).

Alors que le lingot a progressé de 38 $, l’indice des mines d’or HUI a progressé de 1,4% (en hausse de 34,1%).

Les taux des bons du Trésor à trois mois ont terminé la semaine à 0,085%. Les rendements du gouvernement à deux ans ont peu varié à 0,13% (en baisse de 144 points de base d’un an à l’autre).

Les rendements des bons du Trésor à cinq ans ont augmenté de deux points de base à 0,29% (en baisse de 140 points de base).

Les rendements des bons du Trésor à dix ans ont augmenté de cinq pb à 0,70% (en baisse de 122 pb).

Les rendements des obligations longues ont bondi de neuf points de base à 1,49% (en baisse de 90 points de base).

Les rendements de l’indice de référence Fannie Mae MBS ont glissé d’un point de base à 1,39% (en baisse de 132 pb).

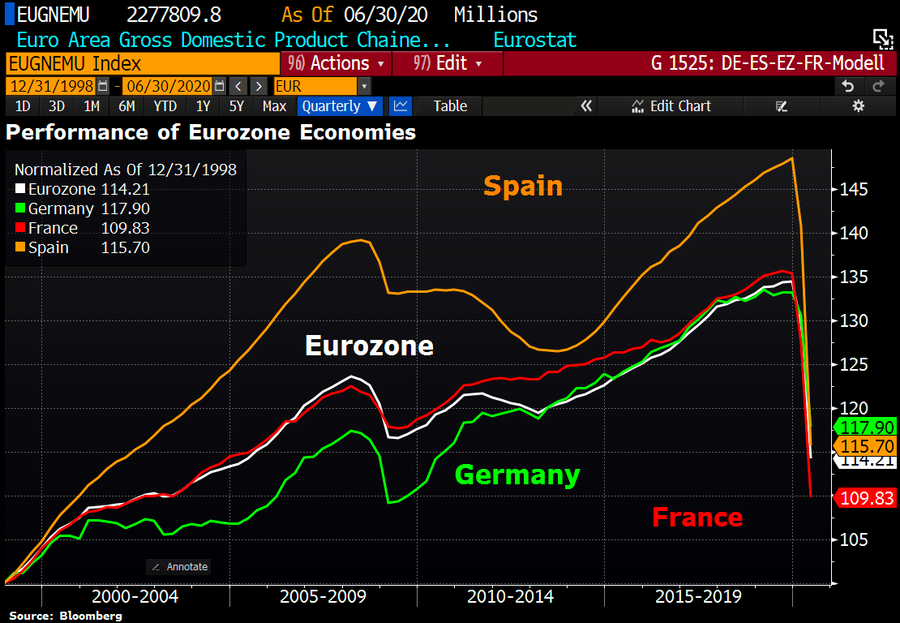

Marasme et mauvaises dettes en Europe:

Les rendements des Bunds allemands ont glissé d’un point de base à -0,54% (en baisse de 35 points de base). Les taux français ont reculé d’un point de base à – 0,26% (en baisse de 38 pb). Le spread des obligations franco-allemandes à 10 ans a peu varié à 28 pb.

Les taux grecs à 10 ans ont chuté de 4 pb à 0,98% (en baisse de 45 pb y-t-j). Les taux portugais à dix ans ont chuté de cinq points de base à 0,22% (en baisse de 22 points de base). Les rendements italiens à 10 ans ont chuté de 10 pb à 0,78% (en baisse de 63 pb). Les rendements à 10 ans de l’Espagne ont reculé de trois points de base à 0,22% (en baisse de 25 points de base).

Les rendements des gilt à 10 ans au Royaume-Uni ont bondi de six points de base à 0,25% (en baisse de 58 points de base).

L’indice FTSE actions du Royaume-Uni a progressé de 1,0% (en baisse de 21,7%).

L’indice japonais Nikkei Equities a reculé de 0,8% (en baisse de 2,6% d’une année à l’autre). Les rendements japonais «JGB» à 10 ans ont augmenté d’un point de base à 0,02% (hausse de 3 points de base y-t-j).

Le CAC40 en France a récupéré 2,0% (-19,3%).

L’indice allemand DAX a progressé de 1,8% (en baisse de 4,2%).

L’indice boursier espagnol IBEX 35 a progressé de 1,9% (en baisse de 29,3%). L’indice italien FTSE MIB a augmenté de 2,0% (en baisse de 18,9%).

Les actions des marchés émergents étaient mitigées.

L’indice Bovespa du Brésil a chuté de 3,1% (en baisse de 18,7%), tandis que le Bolsa du Mexique a augmenté de 0,2% (en baisse de 15,9%).

L’indice Kospi de la Corée du Sud a augmenté de 2,2% (+ 5,9%).

L’indice boursier indien Sensex a progressé de 3,5% (en baisse de 6,2%).

La Bourse chinoise de Shanghai n’a guère changé (+ 5,5%).

L’indice turc Borsa Istanbul National 100 a gagné 1,9% (inchangé).

L’indice actions russe MICEX a reculé de 1,5% (en baisse de 6,4%).

Le crédit de la Réserve fédérale a baissé la semaine dernière de 15,7 milliards de dollars à 7,016 TN. Au cours de la dernière année, le crédit de la Fed a augmenté de 3,124 $ TN, soit 80,3%. Le crédit de la Fed a gonflé 4,206 billions de dollars, soit 150%, au cours des 412 dernières semaines.

Ailleurs, les avoirs de la Fed pour les propriétaires étrangers de valeurs du du Trésor et des dettes d’agence la semaine dernière ont chuté de 12,0 milliards de dollars à 3,412 $ TN.

La masse «monétaire» M2 (étroite) a chuté de 19,6 milliards de dollars la semaine dernière de 18,720 $ Trillions , avec un gain sans précédent sur 30 semaines de 3,213 $ Trillions . La «monnaie étroite» a bondi de 3,664 rillions , ou 24,3%, au cours de la dernière année.

1er octobre – Bloomberg (Kriti Gupta): «Le meilleur trimestre du yuan chinois en 12 ans attire à nouveau l’attention internationale sur la monnaie. Le renminbi onshore a progressé de 3,8% au cours de la période de trois mois se terminant le 30 septembre, le plus élevé depuis le début de 2008, tandis que son homologue offshore a progressé de plus de 4%.. «

Pour la semaine, l’indice DXY du dollar américain a reculé de 0,8% à 93,81 (en baisse de 2,8% a-t-j).

Sur la semaine à la hausse, le rand sud-africain a augmenté de 3,7%, le peso mexicain 3,3%, la couronne norvégienne 2,8%, la couronne suédoise 2,8%, le dollar australien 1,9%, la livre britannique 1,5%, le dollar néo-zélandais 1,5%. %, le dollar singapourien 1,0%, le franc suisse 0,8%, l’euro 0,7%, le dollar canadien 0,6%, le yen japonais 0,3% et le sud-coréen a gagné 0,3%.

Pour la semaine à la baisse, le real brésilien a reculé de 2,2%.

Le renminbi chinois a augmenté de 0,5% par rapport au dollar cette semaine (+ 2,54% en glissement annuel).

L’indice Bloomberg des Commodities a reculé de 1,3% (en baisse de 13,7% d’une année à l’autre).

L’or au comptant a augmenté de 2,1% à 1900 $ (en hausse de 25,1%).

L’argent a récupéré 4,1% à 24,029 $ (en hausse de 34,1%).

Le brut WTI a chuté de 3,20 $ à 37,05 $ (en baisse de 39%).

L’essence a reculé de 7,5% (en baisse de 34%) et le gaz naturel de 13,1% (en hausse de 11%).

Le cuivre a ajouté 0,2% (jusqu’à 7%).

Le blé a bondi de 5,3% (+ 3%). Le maïs a rebondi de 4,0% (en baisse de 2%).