Lisez, relisez autant de fois ce texte, qu’il vous faudra pour l’assimiler. C’est un investissement dont je vous fais cadeau pour vous donner les moyens de comprendre les années à venir et essayer de vous en sortir.

Ce n’est pas un texte financier.

Le coût des politiques qui sont menées depuis 2008 se manifestera sous la forme d’un futur effondrement financier et monétaire. Lequel produira selon toute vraisemblance le chaos social.

La crise du Covid passera, en revanche l’autre crise, celle du système dévoré par la finance continuera de progresser.

Il n’est pas possible à ce stade d’inflation boursière d’éluder la question que posent les cours élevés des actifs financiers et singulièrement les prix des actions.

Ce thème n’est pas grand public, pourtant, c’est celui qui conditionne la stabilité future de nos régimes économiques et financiers. En clair l’inflation boursière a à voir avec votre future paupérisation, comme elle a eu à voir avec votre régression depuis 2008.

Je vous conseille donc , même si vous n’êtes pas investisseur mais simple citoyen de vous en préoccuper.

La finance gouverne pour vous, elle impose ses impératifs, elle produit votre avenir et c’est elle qui, à notre époque constitue le véritable système qui entraine tous les autres: politique intérieure, politique étrangère, géopolitique, prospérité , violence , répression , tout en dépend.

Je soutiens que vos gouvernements ne pilotent plus, ils sont otages d’une logique qui les dépasse. Ils sont dans un engrenage. Ils ne sont que courroies de transmission d’exigences objectives dictées par l’état du système financier: un état quasi désespéré, asphyxié par le poids des dettes et du capital fictif qui en est la contrepartie en miroir.

N’oubliez jamais: quand vous demandez, comme les partis de gauche, que les états s’endettent plus, comme c’est le cas en ce moment face au désastre du Covid, n’oubliez jamais que, symétriquement cela signifie que vous demandez que certains qui prêtent aux états augmentent encore le poids de leur capital et de leur pouvoir. Quand vous demandez encore plus de dettes d’état, vous demandez que l’on alourdisse les chaines.

JP Morgan prévoit qu’en 2021 les dettes des gouvernements vont encore augmenter de 21 trillions, cela fait 21 trillions de capital fictif en plus!

En un mot, tout en dépend, parce que ceux que la finance favorise ne sont pas prêts à lacher comme on dit vulgairement, « le morceau » ou le haut du pavé.

La question de la finance, de la politique monétaire et celle connexe de la formidable ascension des indices boursiers en pleine période de crise longue , 2008-2020, fait problème.

Au plan éthique bien sur, au plan social dans la mesure ou elle a aggravé les inégalités, mais aussi et surtout au plan de la stabilité de nos Systèmes. Le sous-système financier à phagocité l’ensemble du Système. Tel un ogre il a tout dévoré pour se survivre. L’accumulation de dettes c’est un passif, dans « passif », il y a « passé »; le système de la dette comme remède a tout, c’est le passé qui dévore le présent.

Le monde est un triangle de plus en plus lourd qui repose sur une pointe .

Les actions valent plus de deux fois et demi ce qu’elles devraient valoir en regard de toutes les normes historiques, je dis bien toutes! Voila qui fait question.

On est obligé d’inventer de nouvelles normes pour trouver une explication à ce phénomène d’inflation boursière et tenter de la justifier .

Selon moi, qui ai plus de 55 ans d’expérience financière au plus haut niveau pratique et théorique, les actions phares mondiales, celles du S&P 500 qui donnent le « la », ces actions valent 2,5 fois ce qu’elles devraient valoir en moyenne de longue période.

Je précise tout de suite, car il ne faut pas se laisser entrainer à la facilité que l’on reproche aux élites, l’affirmation complète est celle ci:

sur longue période un investissement en actions rapporte environ 4 à 6%, disons un peu plus de 5%; eh bien puisque le prix est le déterminant essentiel de la rentabilité d’un placement j’affirme que les prix actuels des actions sont surévalués, elles valent 2,5 fois ce qu’elles devraient valoir pour procurer le rendement historique de 5% et des poussières.

Les actions ne sont trop chères ou pas assez chères qu’en fonction de ce que vous en attendez.

Si vous attendez la rentabilité historique de longue période, elles valent 2,5 fois ce quelles devraient valoir. Si vous n’en attendez rien, zéro, elles sont à peu près à leur prix à condition de ne pas céder a la panique dans les phases de chutes.

Là, je suis clair et honnête je précise bien que la notion de cherté n’est pas absolue mais qu’elle est relative à un rendement attendu.

Si vous espérez le rendement historique indiqué plus haut, alors vous surpayez considérablement; en revanche si vous êtes de ces gens gogos qui écoutent les élites spoliatrices et que vous acceptez de n’avoir aucune rentabilité de votre investissement malgré les risques encourus, alors vous pouvez considérer que les actions sont à leur prix!

Quand on ose dire que les actions sont actuellement à leur prix , pour n’être pas menteur ou escroc on doit dire: « elles sont à leur prix pour ne rien rapporter à horizon de 12 ans et accepter de subir des risques de pertes intercalaires de près de 60%« !

Quand un zozo de la Fed ou un gourou qui a oublié de penser comme Robert Shiller vous dit : « les actions sont à leur prix « c’est ou un menteur ou un escroc car il devrait préciser:

les actions sont à leur prix compte tenu du fait que les autorités ont mis tous les rendements à zéro et que la concurrence des détenteurs de capitaux entre eux fait que tous les rendements s’égalisent, tous convergent vers le zéro, rien ne rapporte , tout rapporte zéro à long terme

Image d’un gourou comme Robert Shiller qui vient au secours de la Fed et ose soutenir que les taux bas « justifient »le cours élevé des actions alors qu’ils ne font que les « expliquer »

La question financière est à notre époque politique par excellence:

C’est cette question de la valorisation des actifs financiers qui , éludée jusqu’à présent par les autorités, va décider de l’issue des deux crises en cours, la pandémique et la financière et aussi de la survenue de la troisième qui se profile à l’horizon, la crise monétaire.

Cette question des prix incroyablement élevés des actifs financiers est au coeur de ce que l’on appelle « le coûte que coûte », car ce fameux coût dont on ne vous parle jamais, il existe et c’est celui là, c’est: l’instabilité financière.

Le coût des politiques qui sont menées depuis 2008 se manifestera sous la forme d’un futur effondrement financier et monétaire. Lequel produira selon toute vraisemblance le chaos social.

Explication:

Les remèdes qui ont été utilisés ont consisté en monnaie , crédit, assurances et promesses financières gratuites et infinies. Ces remèdes ont provoqué une fantastique distorsion entre d’un côté l’évolution des prix boursiers et de l’autre l’évolution des prix des biens et des services.

Le rapport/ratio entre la valeur des actifs boursiers et la valeur de la production annuelle de richesses n’a jamais été aussi élevé. Les marchés boursiers anticipent l’age d’or alors que la réalité la plus probable c’est l’âge des privations et des ténèbres.

En effet, les liquidités qui ont ainsi été libérées, au lieu de se diriger vers l’économie réelle et de la vivifier sont allées se placer en bourse provoquant une vive et continue inflation des cours. Une sorte de « hernie » s’est formée, qui certes réjouit la communauré spéculative mondiale, mais qui crée en contrepartie un risque pour la stabilité financière. Cette hernie, que l’on appelle une bulle, lorsqu’elle éclatera, bloquera les flux financiers, colmatera les tuyaux monétaires, les actifs des bilans des banques seront dévastés et l’insolvabilité de la masse de dettes accumulées se révèlera.

Ce sera 2008 au carré ou au cube.

Si vous m’avez suivi, vous comprenez que le coût du « coûte que coûte » est colossal mais qu’il ne se manifeste pas lorsque les remèdes sont administrés, il se manifeste plus tard, beaucoup plus tard. Et c’est en jouant sur le facteur temps/mémoire que les autorités vous embrouillent.

Le coûte que coûte c’est la production obligatoire, de dettes dont le rendement en terme de production de GDP ne cesse de baisser

Dans un premier temps, comme une drogue, les remèdes provoquent l’euphorie, mais dans un second temps ils suscitent une accoutumance dévastatrice. Dans un troisième, ils altèrent tout et déséquilibrent tout. On ne peut plus les stopper sinon les marchés chutent, se disloquent.

Donc ce thème du prix des actifs financiers sur les marchés boursiers retient enfin l’attention et une question sur les prix élevés des actions a été posée à l’autorité suprême, le patron de la réserve fédérale américaine, Powell, la semaine dernière .

Powell a répondu à cette question : «Le prix des actifs est une chose que nous regardons… Nous avons publié un rapport il y a quelques semaines à ce sujet… Et je pense que vous y trouverez une opinion nuancée …

Sur les actions, cela dépend si vous regardez les multiples cours-bénéfices ( les PER) ou si vous regardez la prime par rapport au rendement des placements sans risque.

Si vous regardez les PER, les prix sont historiquement élevés.

Mais… dans un monde où les taux sans risque seront bas pendant une période prolongée, la prime des actions, qui est la récompense pour le risque que vous prenez en achetant des actions, n’est pas à des niveaux incroyablement bas, ce qui signifie , que dans ce sens, qu’elles ne sont pas trop chères.

Certes, les multiples cours -bénéfices sont élevés, mais ce critère n’est peut-être pas pertinent dans un monde où nous pensons que le rendement des emprunts du Trésor à 10 ans sera inférieur à ce qu’il était historiquement. »

Texte original.

Powell responded to a question on elevated equities prices: “Asset prices is one thing that we look at… We published a report a few weeks ago on that… And I think you will find a mixed bag there… With equities, it depends on whether you’re looking at PE’s or whether you’re looking at the premium over the risk-free return. If you look at PE’s, they’re historically high. But… in a world where the risk-free rate is going to be low for a sustained period, the equity premium, which is really the reward you get for taking equity risk, would be what you’d look at. And that’s not at incredibly low levels, which would mean that they’re not overpriced in that sense. Admittedly, PE’s are high, but that’s maybe not as relevant in a world where we think the 10-year Treasury is going to be lower than it’s been historically, from a return perspective.”

Je suis désolé du charabia utilisé par Powell, et je vais vous le simplifier. Si les élites ne parlaient pas le charabia, vous comprendriez et elles ne pourraient pas vous baiser aussi facilement.

Powell parle d’une chose que visiblement il ne comprend pas bien et en plus il s’emmèle les pinceaux.

Première remarque, Powell mélange les choux et les bicyclettes.

Il utilise deux registres de pensée différents:

l ‘appréciation de la Valeur d’une action par son multiple cours-bénéfice est une appréciation interne, endogène fondamentale puisqu’ elle trace un rapport entre les bénéfices futurs de la société concernée et sa Valeur aujourd’hui. On est dans le dur, le Vrai. On parle de Valeur, c’est à dire de référent objectif, on parle d’un en-soi.

Mais quand notre chef zozo vous parle des taux de rendement bas, sans risque, qui sont au niveau zéro, il ne vous parle pas de quelque chose d’intrinsèque ou d’endogène à votre action ou votre société, il vous parle d’un autre univers, celui des banques centrales qui manipulent les taux et les administrent à zéro.

Qaund il vous parle des taux il vous parle de sa volonté, de son choix de lutter contre la crise par les artifices monétaires; et quand il vous dit que les taux zéro sont la raison pour laquelle les actions sont chères il ne fait rien d’autre que dire, « dans l’univers que je veux, les actions doivent être très chères et ne rien rapporter tout comme les emprunts à long terme que je manipule. »

Et là il ne vous parle pas de la Valeur de votre action, non il vous parle du prix.

En mettant les taux à zéro il ne change rien à la Valeur de votre action, elle est ce qu’elle est, surtout que son horizon de vie est 40 ans, non il vous parle de son prix, en ce moment, sur le marché. De son prix gonflé parce qu’il a crée une « search for yield », c’est dire une concurrence des détenteurs de capitaux entre eux pour s’arracher un peu de rendement.

En mettant les taux à zéro notre chef zozo crée une demande qui fait monter le prix de votre action au dessus de sa Valeur! Powell a privé tous les investisseurs et épargnants de rendement pour les forcer à en chercher et à payer/surpayer n’importe quel prix pour en obtenir, fut-il ridiculement modique.

Et comme les taux ne vont pas rester pendant 40 ans à zéro car tout le système bancaire, le système de retraite, le système de prévoyance, le système d’épargne etc seraient détruits, cela veut dire que les taux nécessairement vont remonter et que le processus va s’inverser: les taux en montant vont faire baisser, chuter le prix des actions, ils vont miner les cours de Bourse , c’est mathématique et mécanique.

Cela veut dire que les élites incluent déliberément la certitude de votre ruine dans leur gestion actuelle. Ils savent qu’un jour tout ces prix vont s’effondrer, simplement ils jouent sur la bêtise des uns et sur l’appétit pour le jeu des autres. Ils jouent aussi sur la tendance qu’a chacun à se croire plus malin que les autres. Et à se dire, j’aurai vendu avant! On joue à James Dean , « La fureur de vivre ».

Comprenez bien l’entourloupe:

d’un côté on vous parle de la Valeur vraie, fondamentale de votre action telle qu’elle ressort de l’anticipation de ses bénéfices et

de l’autre on vous parle de son prix, déformé, inflaté gonflé par la politique monétaire décidée par les zozos.

C’est dire que l’on compare des choux et des bicyclette et que l’on fait glisser la pensée de la Valeur des choses en elles mêmes à la « valeur » que les autorites voudraient leur imposer en manipulant ce en quoi les choses sont libellées, la monnaie.

Ah les braves gens.

Il faut déchiffrer le charabia.

Il dissimule quelque chose de simple à savoir que l’explication du cours très élévé des actions réside dans le fait que les rendements des placements sans risques sont très bas, quasi nuls, que l’argent en quête de placement est super abondant. Cet argent superabondant cherche à tout prix une rentabilité . Cherchant une rentabilité cet argent se déverse sur les marchés financiers , la demande ainsi exprimée fait monter les cours de Bourse.

En clair, Powell nous dit que si les cours de bourse sont très élévés, c’est parce que les taux de rendement des placements sans risques sont très bas; les gens ont un besoin vital de rendement, par exemple pour leur retraite, donc ils surpaient pour obtenir un petit rendement .

Pour être sûr que vous ne compreniez pas il introduit la notion de prime de risque qui n’ajoute rien.

En effet, je vous explique: si vous achetez un placement actions au lieu d’un placement sans risque comme un emprunt d’état, vous prenez un risque . Ce risque justifie une prime pour votre prise de risque. Cette prime est la différence entre le rendement du placement sans risque et le rendement du placement avec risque; rien de plus simple, mais les grands prêtres préferent les propos nébuleux, qui leur donnent l’impression d’être profonds, leur prestige est plus grand.

Donc résumons, comme les taux sans risque sont bas, les taux des placements avec risque sont de plus en plus bas puisque les gens se précipitent pour les acheter .

Je le dis clairement cette réponse de Powell est la réponse d’un escroc de la pensée.

Dire que les taux d’intérêt bas ou moins de zéro justifie des cours des actions très élevés c’est non seulement une erreur logique, mais c’est une tromperie délibérée.

Hussman qui analyse les choses logiquement comme je le fais et est un scientifique et mathématicien écrit:

« Dire que les taux d’intérêt bas «justifient» des évaluations boursières extrêmement élevées , c’est comme dire que se crever les yeux «justifie» de se frapper le pouce avec un marteau« .

Tout y est dans cette phrase de Hussman, l’absurde de la proposition, son ridicule et puis l’essentiel à savoir qu’il n’y a aucune cause organique pour que les taux bas -crever les yeux- justifient que l’on se fracasse le pouce-payer trop cher les actions-.

Je vais tenter de vous le faire comprendre.

Il y a une différence entre « expliquer » un phénomène et le « justifier ».

On peut expliquer le comportement d’un criminel sans pour autant le justifier.

Je peux comprendre que le policier excédé perde ses nerfs sur le manifestant, c’est un homme après tout, mais je ne peux justifier son acte.

Je comprends qu’un migrant privé de sexe devienne fou à la vue d’une fille libérée de nos sociétés occidentales, mais je ne peux justifier qu’il la viole.

C’est tout le problème de nos sociétés , d’un coté « comprendre les choses » et « de l’autre les justifier ». Justifier c’est déclarer légitime.

Macron qui est un escroc de la pensée pratique très souvent cette confusion.

Expliquer comment on en est arrivé à une situation scandaleuse ne la rend pas légitime . Expliquer, décortiquer la tromperie exercée par les banques centrales ne la rend pas légitime !

Ce n’est pas parce que l’on n’a plus de rendement sur les fonds d’état manipulés par les banques centrales que cela rend légitime une surévaluation de 2, 5 fois des actions. Le fait d’expliquer que les détenteurs de monnaie gogos, idiots et avides se préciptent pour acheter les actions parce qu’il n’y a plus de rendement ailleurs ne change rien à la nature des actions , ne change rien à ce qu’elles sont: des droits à recevoir des flux de cash flows pendant environ 40 ans , flux qui n’ont de rapport qu’avec l’exploitation future de la societé concernée.

L’argument des taux bas est une sorte de construction parallèle fausse qui se fait passer pour juste.

Ce qui fait monter les actions à des prix extrêmement élevés c’est;

1) la mise à zero des rendements sans risques

2) la croyance que cela change la valeur des actions

3) la mise en place d’une dynamique de hausse qui fait croire que la croyance est vraie, prophétie qui se realise parce qu’elle est crue!

4) l’entretien de la fausse croyance par l’injection monétaire continue qui solvabilise le Ponzi

Il a suffi d’amorcer la pompe de la croyance au mensonge pour que le mensonge finisse par être considéré comme vrai! Tout ceci passe pour vrai parce que le Ponzi monétaire le valide, le crédibilise et le solvabilise et cette croyance s’effondrera quand le Ponzi monétaire disparaitra car il disparaitra nécessairement.

La question posée à Powell et la question que se posent les observateurs est de savoir si les cours très élevés sont justifiés. La question est de savoir si la Valeur des actions soutient ou non les prix pratiqués. Et il répond … en les expliquant!

Des cours élevés s’expliquent par le phénomène que Powell décrit et que je vous ai décortiqué. La recherche de rendement à tout prix explique les cours élévés; mais elle ne les justifie pas. Expliquer et justifier sont deux opérations intellectuelles différentes.

Une action est un actif financier quasi éternel, à maturité très longue et pour simplifier on peut selon les calculs, dire que la durée de vie d’une action est en moyenne 40 ans. La maturité proxy d’une action est 40 ans.

Ceci implique qu’il est deja malhonnête de comparer le taux sans risque des emprunts du Trésor à 10 ans à un actif dont la durée de vie est de 40 ans! Sur les 40 ans à venir, croyez moi les taux d’intérêt ne vont pas rester à 0% , ils remonteront au moins à 4-6% et quand ils remonteront si on retient le raisonnement de Powell qui explique les cours très hauts par les taux actuels très bas, alors les cours vont s’effondrer.

Mais il y a plus grave; si les taux sont bas , c’est parce que les perspectives de croissance de l’économie sont très mauvaises: on s’attend à un ralentissement séculaire de la croissance et c’est précisement pour cela que … les taux sont bas.

Les taux sont bas parce que les occasions d’investir à des taux rentables sont très rares, le capitalisme est malade.

Les taux sont bas parce que cela va aller mal, on va nager dans le marasme de longue durée! Donc les performances des sociétés sont attendues comme mauvaises à l’avenir et les flux de bénéfices que l’on peut en attendre seront fortement pénalisés; cela mérite des baisses de cours et non pas des hausses de cours! On le démontre mathématiquement.

Mais il y a plus grave.

La valeur, la justification du prix d’une action c’est la sommes des flux de cash flows que va recevoir l’actionnaire.

La valeur d’une action ne dépend que d’une chose, la rentabilité de l’exploitation future de la société.

Les taux d’interêt sur les emprunts d’état n’interviennent absolument pas dans sa valeur intrinséque, ils n’interviennent que dans son attrait comparé à d’autres alternatives..

Si le flux des cash flows à recevoir mettons pendant 40 ans fait ressortir une rentabilité de 6% par exemple, cette action doit être préferée à l’emprunt d’état. Le taux de l’emprunt d’état n’intervient surtout pas sur la valeur de l’action, il n’intervient qu’à titre de comparaison. Et donc de concurrence.

Note:

la valeur d’une action n’est pas la somme actualisée des flux que va recevoir l’actionnaire, non cela c’est une erreur de raisonnement implantée par l’équation de la Fed, qui introduit un élément exogène, le taux d’actualisation; en introduisant cet élément exogène vous admettez implicitement que la valeur d’une action est fixée par la Fed puisque le taux d’actualisation retenu est souvent le taux des emprunts à 10 ans!

Non, la valeur d’une action si on est fondamentaliste bien sur, ne dépend que des flux à recevoir et d’eux seuls , et en égalisant le prix que vous payez aujourdhui à cette somme des flux à venir vous faites ressortir un taux qui est celui de la rentabilité de votre placement.

Vous achetez un immeuble ce jour, vous signez un contrat de location disons pour 40 ans avec des loyers dont le contrat fixe l’évolution, alors vous connaissez votre investissement, vous connaissez vos flux et vous calculez mathématiquement votre rentabibilité. Tout est interne.

C’est la même chose pour une action , mais la différence étant que vos flux à venir sont incertains, vous oubliez de raisonner ainsi, vous vous laissez entrainer. L’incertitude vous conduit à raisonner … comme le veulent les autorités.

Soit un cours C ce jour , et une somme de flux financiers à recevoir sur 40 ans F(40), la rentabilité de votre placement est le taux -calculé mathématiquement- qui rend C=F40, c’est un taux interne qui ne dépend que des données ci dessus. Et pas du tout de quelque chose d’exogène comme le taux des emprunts d’état! Pour choisir votre investissement, il vous suffit de comparer le taux que vous avez calculé mathématiquement à celui des emprunts d’état et vous choisissez le plus élevé.

Dans les circonstances présentes j’ai tendance à dire que si vous faites votre analyse sérieusement et que vous envisagez un vrai placement à 12 ans , alors … vous allez choisir l’emprunt d’état: c‘est plus avantageux de ne rien gagner du tout que de perdre! Mais ce n’est vrai que si vous gardez l’emprunt d’état jusqu’à son remboursement car entre temps il va fluctuer fortement et il vous faudra ne pas être cardiaque ou nerveux..

L’escroquerie de la pensée consiste à mélanger d’un côté la notion de Valeur et de l’autre la notion de prix. La notion de Valeur est un en-soi qui n’est pas affecté par le Ponzi ou la chaine du bonheur/loterie que la Fed a greffé sur l’investissement en valeurs mobilières.

La Valeur en soi de l’oignon de tulipe n’a jamais été affectée par la spéculation débile qui s’est greffée dessus.

Le prix est expliqué par la concurrence que se font les détenteurs de capitaux mais la Valeur elle ne bouge pas car elle est interne elle ne dépend que de l’activité future de la société.

Note:

au passage, mais je n’insiste pas, vous retrouvez ici la démarche des élites qui consiste à faire disparaitre les Valeurs en soi et tout transformer en prix, cette démarche va jusqu’à faire disparaitre la notion de Vérité et à la remplacer par l’opinion.

Puisqu’il en était à évoquer la question du niveau exubérant des prix des actions, Powell aurait pu et du aborder la question de l’inflation des prix des biens et services .

Powell et ses vassaux des succursales de la Fed disent que leur politique correspond à leur Charte car ils assurent la stabilité des prix conçus comme dérivant de 2% au moins par an. La stabilité disent-ils c’est … la dérive. Bref ils justifient leur scéleratesse en disant le système a besoin d’au moins 2% de hausse des prix des biens et services.

Ce faisant ils abordent un problème qu’ils se gardent bien d’éclairer, mais je vais le faire pour eux.

Notre Powell s’en est bien gardé. Il aurait du aborder cette question et nous expliquer pourquoi depuis 12 ans la Fed cravache pour fabriquer de la hausse des prix du GDP.

Enfin une question intelligente!

Cette question intelligente, c’est la question de la corrélation ou de la dé-corrélation entre le prix des actifs financiers et les prix des biens et des services réels.

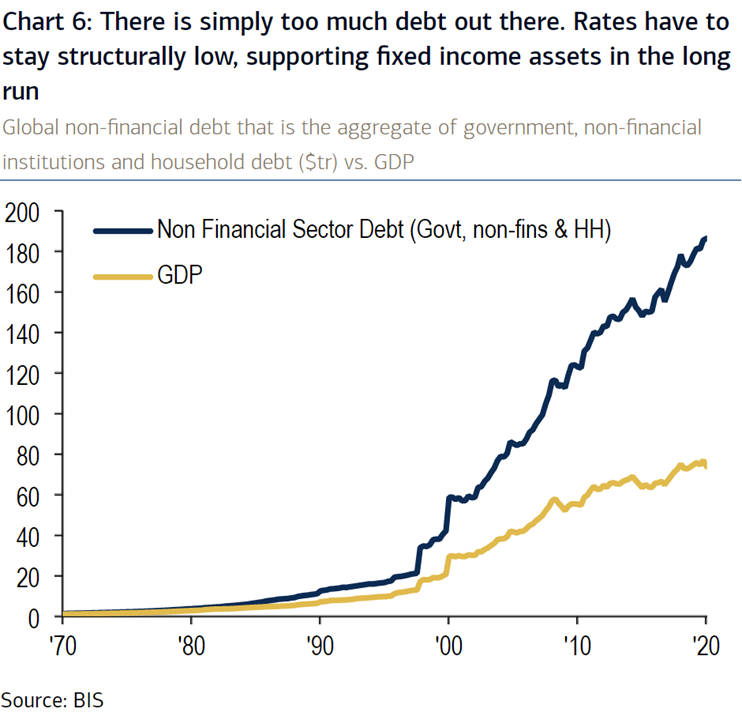

Vous remarquez la réalité historique retracée par le graphique ci dessous; les prix des actifs financiers ont pris l’ascenseur, les prix des biens et services réels ont pris l’escalier.

Pour obtenir une unité de S&P 500 il faut échanger de plus en plus de biens et services réels, c’est dire qu’il faut travailler beaucoup, beaucoup plus.

Présenté autrement, si vous êtes propriétaire d’une unité de S&P 500 vous avez de plus en plus de droits sur la production de l’économie réelle, le prix relatif de l’un par rapport à l’autre s’est modifié en votre faveur de façon considérable.

Autrement dit ce qui est posé c’est la question absolument centrale du rapport qui existe entre la sphère financière représentée par les actifs financiers et la sphère réelle représentée par les prix des biens et des services.

Nous sommes au coeur de la problématique de ce que l’on appelle la crise de déflation et au coeur même de la problématique du chaos futur qui sera déclenché par ce que l’on appelle la Réconciliation entre les deux Sphères.

Quelques remarques préalables s’imposent.

Puisque le pouvoir d’achat de la sphère financière a cru très vite et qu’il est considérable par rapport à la valeur de la sphère réelle, ce pouvoir d’achat si il était exercé, c’est à dire si les détenteurs s’en servaient, alors il y aurait une inflation considérable.

Il y aurait pénurie de biens et services rééls. Il n’y aurait pas assez de richesses réelles pour satisfaire les demandes de tous ceux qui se sont enrichis dans la finance.

L’écart entre la hausse des prix des actifs financiers et la hausse des prix des biens et services réels s’explique par le fait que les détenteurs de capitaux ne consomment pas tout leur enrichissement. Si ils le consommaient alors la demande de biens et servcies serait telle que leurs prix monteraient fortement.

L’écart entre les deux courbes de prix traduit le fait que la propension à consommer des riches est faible en regard de toutes les richesses dont ils disposent.

C’est parce que l’enrichissement des détenteurs de portefeuilles boursiers ne produit pas de consommation que l’écart existe, l’argent des riches ne ruisselle pas, il ne descend pas irriguer l’economie réelle, il ne la vivifie pas, cet argent reste stocké dans la sphère financière qui s ‘auto grossit.

Les autorités connaissent le lien qui devrait relier la sphère financière à la sphère réelle et les prix des actifs financiers aux prix des biens et des services: la preuve, les autorités déplorent l’absence d’inflation des prix des biens et services, elles essaient depuis 12 ans de fabriquer artificiellement de l’inflation au taux minimum de 2%. Elles essaient coûte que coûte de créer cette inflation.

Pourquoi? Parce qu’elles croient/savent qu’il doit y avoir un lien entre les deux, un rapport harmonieux.

Selon ce qu’elles ne disent pas mais que l’on reconstitue, si les prix des actifs montent mais que les prix des biens et services ne montent pas, il y a danger, les actifs financiers sont trop lourds pour l’économie réelle, et le système est déséquilbré. Le système a besoin de hausse des prix des biens et services c’est à dire qu’il a besoin de déprécier les actifs financiers.

Les actifs financiers sont des promesses sur les richesses réelles futures … que l’on ne peut honorer faute de croissance et faute de hausse des prix des biens et services.

Les actifs financiers sont en dernière analyse une créance sur les richesses réelles, sur le bénéfice des entreprises et sur le travail des salariés, donc si tout cela est insuffisant , alors les actfs financiers ne sont pas solvables, ils ne peuvent pas être honorés, ils n’ont pas de répondant; tout ce que l’on peut faire c’est les revendre à un autre plus stupide que soi. C’est le coup du stock de pantalons qui n’ont qu’une jambe, il peut être revendu mais les pantalons ne peuvent être portés. Ils n’ont pas de valeur d’usage ils ont uniquement une valeur d’échange auprès des sots. Une valeur Ponzi.

Les actifs financiers sont suspendus dans les airs, ils n’ont plus de soutien réel, la divergence entre le prix des richesses réelles et le prix des richesses financières promises par les bourses est un gap, un fossé.

Les richesses réelles ne peuvent plus crédibiliser les richesses promises, elles ne peuvent plus solvabiliser les promesses futures, elles ne peuvent garantir qu’elles seront honorées, elles ne leur servent plus de répondant.

Aucune autorité ne vous le dira, mais c’est implicite: le prix des richesses papier est une anticipation de flux financiers futurs , et les flux financiers futurs que ce soit des bénéfices, des cash flows, des agios, dépendent de l’activité économique réelle et du prix de ces activités.

Greenspan l’a formulé par une expression heureuse, « les flux futurs sont embedded dans les prix actuels des actifs financiers »; les prix futurs sont déja dans le lit avec les prix des actifs financiers. Les prix des actifs financiers sont une sorte d’anticipation des prix futurs des biens et services, corrigés bien sur de la petite croissance réelle.

Encore exprimé autrement, la masse des actifs financiers est un droit de prélèvement qui sera exercé dans le futur sur les richesses réelles et si la fois la production de richesses réelles est trop faible et si leur prix ne progresse pas, alors il y a problème, le prélèvement ne peut être garanti.

Si le flux de richesses réelles exprimées en unités monétaires ne gonfle pas aussi vite que le prix des actifs financiers, il y a un écart, un trou. Un désajustement. Et pour empêcher le désajustement -pot aux roses- de se découvrir alors il faut mener une politique monétaire de création de liquidités d’une part et créer un entonnoir obilgatoire qui dirige ces liquidités vers le marché financier; on crée une demande artificielle pour les actifs financiers, cela permet de masquer l’insolvabilité.

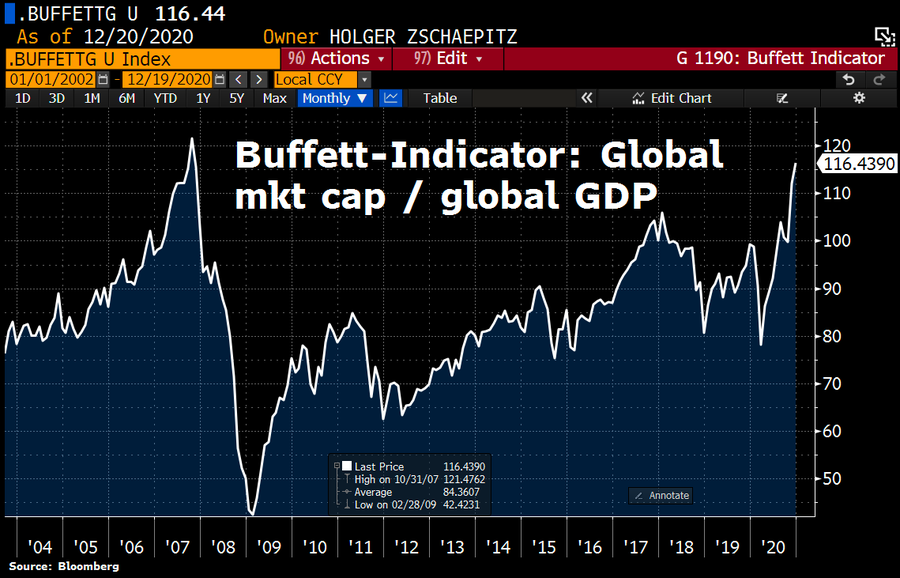

Les analystes financiers fondamentalistes expriment ceci par l’utilisation d ‘un critère, sorte de critère de soutenabilité des valorisations boursières c’est le critère de la valeur du marché boursier, de la capitalisation boursière, divisée par le GDP, la production nationale.

On appelle cela du nom du grand investisseur fondamentaliste, investisseur a long terme non spéculateur, l’indicateur Buffett. Vous trouverez le graph de ce ratio ci dessous, en pied.

Si ce ratio progresse trop vite alors l’écart entre les promesses au sein de la finance et les moyens d’honorer ces promesses devient dangereux et il y a risque d’instabilité financière .

En résumé:

-les prix des actifs financiers sont à notre époque produits, gonflés par la politique monétaire c’est à dire par l’inflation du bilan des banques centrales.

-ceci s’explique par le fait que pour produire une unité de richesse réelle il faut produire plus, beaucoup plus qu’une unité de richesse fictive, richesse financière

-il s’ensuit que ces prix des actifs financiers progressent beaucoup plus vite que les prix des biens et des services réels de l’économie.

-Il y a un écart de plus en plus grand entre les deux évolutions et ceci créé une instabilité fondamentale, on ne peut y échapper.

Et elle ne cesse de croitre.

Je pose que cet écart est un « proxy » du besoin de destruction qui s’enracine dans le système et je résume en disant que:

le besoin de destruction dans le système ne cesse de croitre.

En prime

Nombre d’heures de travail pour acheter une unité de S&P 500, c’est un autre moyen d’exprimer le désequilibre qui s’est créé. C’est un moyen très riche que j’utiliserai une autre fois.

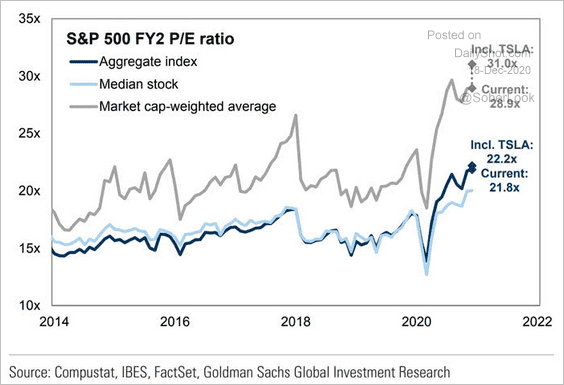

Neuf valeurs représentent 25% de la capitalisation boursière de l’indice S&P 500, le multiple cours-bénéfice de ces valeurs est de … 46X

« »

Merci pour cette synthèse très claire.

Concernant le volet politique des évolutions contemporaines, il me semble que la chute de la rentabilité réelle des capitaux des entreprises cotées en bourse est une des causes du durcissement que nous connaissons.

Pour faire durer le système en évitant un effondrement boursier, il faut non seulement assurer des facilités de financement à ces entreprises, mais aussi augmenter leur emprise / leur part de marché. A cet effet, il faut tuer la concurrence, et nous en sommes au point avec la crise du Covid ou tout ce qui n’est pas multinationale/entreprise publique (se conformant qui plus aux grandes orientations idéologiques telles que l’écologisme) est quasiment voué à disparaître.

Le prix élevé des actions serait ainsi en partie un pari sur l’évolution des sociétés vers un totalitarisme économique encore plus abouti.

J’aimeJ’aime

Bonsoir

Magnifique article, comme tous vos articles que je prends le soin et l ‘attention de lire.

Merci pour tous ces efforts.

Je trouve que cette article résume à quel point on est prisonnier par ce bull ou boule de neige qui s’ appelle la dette publique

Téléchargez Outlook pour Android

________________________________

J’aimeJ’aime