Les observateurs commencent à parler de débacle sur les bonds et les taux longs. De fait il me semble que ce marché n’est plus très ordonné. Cependant je n’ai pas encore d’analyse ferme de cette question même si je ne me laisse pas influencer par ce qui se passe en ce moment.

Je n’ai pas de réponse parce que selon moi l’avenir n’est ni écrit ni décidé: je ne sais pas et personne ne sait quelle sera la politique qui sera suivie post crise sanitaire; est ce que les gouvernements et banques centrales chercheront a reprendre l’argent qui a été injecté au cours des mois de crise? Et est ce que les banques centrales coopereront? Quid du credo actuel des institutions internationales en faveur d’un changement d’attitude face à l’elargissement des inegalités? Qui prendra le risque ce créver la Bulle en penalisant le Capital? Une chute des marchés serait tres deflationniste.

Le rendement du 10 ans américain a fait un beau parcours, il a franchi allègrement le seuil des 1% et se trouve nettement au dessus des 1,1%.

Ce mouvement des taux conduit les esprits superficiels à annoncer la fin du grand bull market sur les valeurs a revenu fixe longues.

Le rendement de la dette de référence du gouvernement américain à 10 ans, qui augmente lorsque les prix baissent, a gagné jusqu’à 2,4 points de base pour atteindre un nouveau sommet sur dix mois de 1,1580%.

La courbe des taux américaine se pentifie parce que les investisseurs s’attendent à des dépenses et emprunts importants après la victoire des démocrates la semaine dernière qui leur donne le contrôle des deux chambres du Congrès.

Le rendement de la dette américaine à 10 ans est déjà en hausse de 23 points de base cette année et l’écart entre les rendements des bons du Trésor à deux ans et à 10 ans est désormais supérieur à 100 points de base pour la première fois depuis juillet 2017.

La rotation massive et soudaine a soutenu les actions . Une attention renouvelée sur les anticipations d’inflation amène les investisseurs à surveiller de près les données du CPI américain attendues mercredi.

Pendant ce temps, l’indice du dollar a rebondi de 1,5% par rapport au plus bas de près de trois ans de la semaine dernière, alors que les investisseurs réduisent ce qui est devenu une énorme positions vendeur.

«Nous évoluons vers une neutralité nette sur le dollar pour le moment, en attendant l’évolution des rendements du Trésor au cours des prochaines sessions», a déclaré le stratège d’OCBC Bank, Terence Wu, dans une note aux clients.

«Notre parti pris est que le rendement à 10 ans va subir un certain recul … nous serions plus inquiets si le rendement du 10 ans franchissait les niveaux de 1,25 à 1,30%, et serait sur une voie rapide vers 1,60%. Ce serait peut-être le signal d’un raffermissement plus soutenu du dollar. »

6 janvier – Bloomberg : «Les hedge funds quantitatifs sont en train de liquider des positions « longues » déficitaires sur les bons du Trésor et ils pourraient commencer à en établir de nouvelles « courtes » si le rendement à 10 ans dépasse 1,10% … Les fonds Momentum connus sous le nom de Commodity Trading Advisors ont probablement conduit le mouvement initial à la hausse des rendements mercredi, sur la base de l’activité sur les marchés à terme, a écrit Edward Acton de Citigroup Inc. Les fonds réduisent leurs pertes depuis que les rendements à 10 ans ont atteint environ 1,02%, a déclaré Masanari de Nomura Holdings Inc. Takada. »

Si on croit les observateurs donc , le momentum est enclenché.

Ainsi les perma bears comme Albert Edwards qui ont toujours soutenu que les taux longs US passeraient sous la barre du zero, ceux là seraient pris en défaut.

Les grands comme Rosenberg, Snider etc seraient pris à contrepied.

Snider reste coherent dans ses analyses et ne croit pas a cet engouement inflationniste. Il met en avant l’experience du Japon, la situation du marché de l ’emploi, et le marché du pétrole.

Des observateurs de qualité comme Gave ou Russell Napier sont eux , persuadés que le nouveau régime mondial a basculé et qu’il est orienté vers l’inflation des prix des biens et des services.

En Prime quelques reflexions

On voit bien à la lecture des reflexions des commentateurs que la question centrale qui se cache derrière tous les scénarios est celle de l’inflation des prix des biens et services.

Je précise inflation des prix des biens et services parce que l’inflation-création de signes monétaires, nous l’avons déja, l’inflation des prix des actifs financiers, l’inflation sectorielle des prix des choses indispensables, nous l’avons deja, je dis que ce qui manque c’est l’inflation globale des prix des biens et des services et la mise en branle de l’échelle de perroquet des prix et des salaires.

Je pense que l’on ne peut deviner le calendrier du retour de l’inflation: meme ce qui se passe maintenant, gonflement du bilan des banques centrales ne nous donne aucune information sur le devenir de l’inflation. On a eu du gonflement du bilan des banques centrales pendant 12 ans et cela n’a rien donné, au contraire. Les tendances déflationnistes se sont renforcées!

Donc sous cet aspect, le gonflement de la taille du bilan des banques centrales ne nous donne aucune infiormation.

Il suffit d’observer les indicateurs de hausse du CPI aux USA pour les 3 derniers mois , autour des 1,1%, pour se rendre compte qu’il n’y a aucun lien de cause à effet entre le bilan de la Banque Centrale et le CPI.

La même conclusion s’impose s’agissant de l’Eurozone et même en pire , mais il est vrai que les chiffres eurozonards sont un peu faussés par les manipulations de la TVA en Allemagne.

Jusqu’à present les apprentis sorciers ont poussé sur la corde de l’inflation et de la demande de biens et services et la création de pseudo monnaie digitalo-zombie n’a pas trouvé son chemin, il n’y a pas eu de Transmission.

Ah la Transmission un beau mot qui constitue le refuge de toutes les ignorances; « cela ne marche pas parce qu’il n’y a pas Transmission » nous disent ils! Votre fille est muette parce qu’elle ne parle pas disait on chez Molière!

Comme le dit l’ami Snider , les réserves oisives des banques ne sont pas de la monnaie et les banques centrales sont tout sauf « monétaires » c’est à dire qu’elles ont perdu leur pouvoir monétaire.

Elles ne savent plus ce qu’est la monnaie , tellement celle ci a muté et est devenue complexe. Ce qui avait été réconnu par Greenpan dès 2000 puis 2006, lorsqu’il a dit que la monnaie, il ne savait plus très bien ce qui en était et ce qui n’en était pas. Mais helas il n’a pas poussé ses interrogations et apporté de réponse.

Nous sommes selon Snider et moi meme mais par une autre approche, dans un système monétaire ou les banques centrales pilotent à l’aveugle parce qu’elles ne savent plus ce qu’est la monnaie, ou elle est, et comment elle se crée. Et Snider considère que si il n’y a pas d’inflation des prix, des biens, services et des revenus c’est tout simplement la preuve qu’il n’y a pas de monnaie.

Nous sommes dans la logique pure et l’évidence; la monnaie c’est ce qui catalyse les échanges et si cela ne catalyse pas les échanges c’est que ce n’est pas de la monnaie. Il y a de la monnaie vivante et il y a de la monnaie morte. Sous le même nom de monnaie on désigne des contenus differents, c’est ma thèse depuis plus de 20 ans. Le terme de « dollar » recouvre selon moi au moins 4 réalités differentes, mais on reverra cela un autre jour.

Et bien sur Snider a raison! si les signes monétaires ne produisent pas d’inflation, c’est parce qu’ils ne sont plus monétaires .

L’affirmation de Milton Friedman est toujours juste:

L’inflation est toujours et partout un phénomène monétaire, en ce sens qu’elle ne peut se produire sans une augmentation plus rapide de la quantité de monnaie que de la production.

Simplement c’est une tautologie qui ne nous apprend rien car en derniere analyse si on suit Greenspan, Snider et moi même, la monnaie la vraie c’est ce qui produit de l’inflation et de la demande . Si cela ne produit pas de l’inflation, ce n’est aps de la monnaie. il n’ya aps assez de vraie monnaie pour poduire d el’inflation, le constat s’impose. La monnaie venue d’en haut c’est de la « ausse monnaie », la vraie monnaie est celle qui est liée dialectiquement aux échanges, celle qui leur est intimement liée , et la vraie monnaie elle vient d ‘en bas, pas d’en haut, la monnaie d’en haut met la charrue avant les boeufs, elle ne comprend pas que les échanges créent la vélocité et non l’inverse!

Nos illusionnistes croint à la magie des signes, au Cargo Cult et ils pensent qu’en mettant des zeros dans les livres de comptes ils créent des richesses. Le vice fondamental de ces « academics », c’est qu’ils ont perdu le contact avec la signification des mots, ils prennent les mots pour des fetiches et ne savent qu’elles sont lesréalitésq ui sont derriere. Ils prennent les représentations pour l’objet représenté ils ne se rendent aps compte que la modernité a disjoint la monnaie de sa realité concrete.

Ce sont, dirait Dali de Grands Masturbateurs qui croient que « l’onanisme c’est faire l’amour! »

Si ce que l’on croit etre de la monnaie ne produit ni hausse des prix , ni hausse des revenus et de la demande, c’est que ce n’est pas de la vraie monnaie, c’est de la monnaie zombie. C’est ce que moi j’appelle la monnaie financière ou pure monnaie de Monopoly , pur jeton qui ne circule que dans la Sphere de l’Imaginaire financier et bancaire.

Inflation is always and everywhere a monetary phenomenon, in the sense that it cannot occur without a more rapid increase in the quantity of money than in output.”

– Famed economist, Milton Friedman

La preuve que ce que j’affirme est une hypothèse valable est constituée par la réaction d’Anna Schwartz, co-auteur avec Milton; Schwartz s’est élevée contre les quantitative easing affirmant qu’ils allaient mener à l’hyper inflation! Elle s’est totalement trompée; elle, la vraie idole monétariste et elle s’est trompée parce que comme Milton elle n’avait pas encore assimilé le fait que l’on pouvait créer de la monnaie qui n’en était pas, une monnaie Canada Dry qui a les apparences de la monnaie mais sans alcool, sans la capacité à ne saouler l’économie.

Les modifications structurelles et systémqiues, la préponderance de l’eurodollar, la globalisation , la financiarisation font que la vraie monnaie, la monnaie vivante ce n’est pas la monnaie que les banques centrales monétaristes croient maitriser, non la vraie monnaie est ailleurs elle est globale c’est le dollar extérieur, le « dollar » .

Pour aller vite car c’est la fin de l’année et il n’y pas que la finance et la monnaie dans la vie disons que pour que la monnaie zombie soit transmutée en vraie monnaie, active, inflationniste il faut :

-soit qu’elle serve a financier des dépenses et deficits budgétaires colossaux c’est à dire qu’il faut mettre en place un nouveau régime de régulation couplé entre le monétaire et le budgétaire comme le préconise Summers et Krugman, c’est une modalité de l’hélicopère money.

-soit que les bourses s’effondrent et que la monnaie financière stockée, oisive économiquement dans les marchés financiers fuient ces marchés, les abndonnent et se mettent à la recherche coute que coute de leurs contreparties réelles . C’est la destruction du leu de stockage inutile d e la monanie parasite .

Une solution intermédaire est que les gouvernements garantissent totalement les crédits des banques commerciales et que celles ci acceptent donc de preter à quasi gratuitement à un monde insolvable sachant que les etats paieront et que donc les demandes de crédit sont solvables.

En prime sur le même thème:

manquez pas : les bulles sont rationnelles à condition de lire correctement les équivalences entre les actifs financiers et la monnaie.

Les prix des actifs financiers nous disent quelque chose sur la valeur de la monnaie à long terme.

La monnaie est duelle, il y a une monnaie pour les biens et services et une monnaie pour la sphere financiere.

La monnaie de Powell est financière, ce n’est pas une vraie monnaie c’est un jeton de Monopoly.

Rapporter la masse monétaire produite par Powell au GDP est une idiotie car cette monnaie ne va pas, n’est pas destinée au champ des biens et services , elle est destinée au champ financier.

S’en servir pour calculer un ratio de vélocité de la monnaie est une absurdité.

Mais les prix bes actifs financiers ne peuvent rester cantonnés, isolés de ceux de l’économie réelle car les cash flows qui doivent soutenir les prix financiers doivent, in fine venir de la sphçre réelle.

La réconcialition est inéluctable car comme l’a exprimé Greenspan; les cash flows futurs sont « embedded » , integrés dans les prix des actifs.

Ceci implique que les GDP futur snominaux doivent être en mesure de faire face aux besoins d’honorer les prix des actifs.

Le GDP nominal doit monter de façon considérable.

Si on pense comme cela semble raisonnable que l’on ne peut accélérer la croissance réeelle, il ne reste que la croissance nominale c’est à dire l’inflation forte des prix du GDP. pour honorer le prix des actifs.

By Charles Gave December 25, 2020 GAVEKAL

ShareTweetShare0SHARES View as PDF

“Inflation is always and everywhere a monetary phenomenon, in the sense that it cannot occur without a more rapid increase in the quantity of money than in output.”

– Famed economist, Milton Friedman

“Today’s Modern Monetary Theory world, with its double barreled fiscal and monetary stimulus, is crashing head on with an accumulation of years of declining investment in the basic industries such as materials, energy, and agriculture. In our analysis, the ‘end game’ for the Fed’s twin asset bubbles in stocks and bonds is inflation. We can already see it developing on the commodity front.”

– Crescat Capital

______________________________________________________________________________________________________

INTRODUCTION

As most loyal EVA readers know, for the 15 years of this newsletter’s existence, I’ve been a believer in, and forecaster of, subdued inflation. In fact, I’ve often written that for nearly all of my 42-year career I’ve felt that inflation would stay low, despite some intermittent flare-ups late in economic expansions. Of course, 2% inflation over 40 years means a loss of 55% in purchasing power, which doesn’t exactly qualify as true price stability.

However, for those of us old enough to remember the 1970s, 2% CPI bumps are mere rounding errors. When it comes to the Ghost of Inflation Past, though, the time may be nigh to go into your attics, pull out some dusty boxes like Steve Martin in “Father of the Bride”, and try to fit into those old “threads” from the Disco Decade.

On that point, rarely do we run two Gavekal-based EVAs in a row. But an essay by the venerable Charles Gave recently hit my inbox that I thought was striking enough to warrant an exception to our self-imposed rule. In my opinion, this is one of the most critical topics for investors to consider today.

First, please note that he’s using a dash of tongue-in-cheek humor when he refers to Gavekal’s “impeccable logic”. Like all forward-looking, future-anticipating firms (including Evergreen), our partners at Gavekal often are eminently “peccable”.

Second, Charles prefers to use rules-based techniques – centered on a set of indicators that have proven their anticipatory attributes over many years – versus opining on what he thinks will happen. As you will read, he employs some fairly technical metrics to make the case that the “low-flation” world we’ve become accustomed to is about to experience an axial shift.

In that regard, he’s making a key point about the velocity of money. As a number of our past EVAs have observed, the belief was rampant a decade ago, in the wake of the housing crash and the Global Financial Crisis, that the Fed’s initial quantitative easing (in plain English, fabricating a trillion dollars from its magical computers) would lead to an inflation surge. Instead, even three more rounds of multi-trillion-dollar quantitative easings (QEs) failed to cause an inflation bust-out.

The key reason for the inflation no-show was the collapse in velocity, as I argued back in 2008 and 2009. In other words, the velocity, or circulation rate, of money in the system crashed, more than offsetting the Fed’s relentless binge printing. Of course, we now know—and pretty well did at the time—that the excess trillions made their way into asset prices of all types. In recent years, that has included the cryptocurrencies like Bitcoin.

Presently, though, Charles’ velocity indicator is flagging a radical change. While it has certainly had upturns in the past, never has the gap between GDP growth and his velocity measure been as divergent as it is currently. The good news is that he believes the US economy is moving from the deflationary bust (at least for cyclical sectors) into an inflationary boom phase.

As noted in our June 19th EVA, “The Sweet Spot”, the transition from bust to boom is a fun one. There is enough spare capacity left in the economy’s ecosystem—in this case, due to the Covid demand cliff-dive that affected wide swaths of the US economy—that inflation isn’t a problem. Fed Chairman Jay Powell just said as much in his press conference this week. In fact, he sees no risk of excessive upward price pressures anytime in the foreseeable future. (He also stated there are no asset bubbles out there which is a view I will vigorously challenge in next week’s EVA). Thus, the possibility of a bull market-killing Fed tightening campaign is about as likely as politicians following the laws and rules they expect the rest of us to obey.

As Charles notes, what’s different this time are the staggering sums presently pending disbursement. The US Treasury’s General Account is the prime case in point. It has almost $1.5 trillion sitting in it, most of which should soon be spent. Additionally, a $900 billion follow-on stimulus package looks nearly certain to be passed by Congress. Then, there is the trillion plus amount of excess savings accumulated by consumers since the pandemic hit (juiced by the trillions of government aid that has already been distributed).

To have all this coursing through the economy’s arteries at a time when it is reopening and confidence is rebounding, as should be the case of the next six months, is likely to heat things up very, very quickly. Actually, my belief is that heat will quickly morph into overheat—not by the first half of 2021 but probably before year-end, if not sooner. This is a view that both Charles and his son, my great friend and partner, Louis, share.

Beyond Charles’ highly quantitative analysis, I would highlight the past history of massive government spending episodes that are financed by central bank money printing (as opposed to being funded by bond market borrowings). This approach is now known as Modern Monetary Theory (MMT), a topic first covered in-depth in these pages back in our April 2019 EVA titled “Can an Acronym Save The World?”.

MMT has been tried repeatedly in the past and it has consistently led to asset booms initially, such as we have now, followed by asset price “corrections”. The thrill-kill is almost always inflation. With the Fed utterly relaxed about inflation crashing the party it has created in assets values of almost all types—just as it was oblivious about tech in late 1999 and housing in mid-2007—a student of history might be inclined to take the over…like way, way over 2% on the CPI by year-end 2021.

Since it’s Christmastime, however, let’s focus on the good news – if Charles is right – that the next six months should bring. On that note, please let me wish all Evergreen clients and EVA readers, a happy and, especially, healthy Holiday Season.

THE BOOM OF 2021 BY CHARLES GAVE

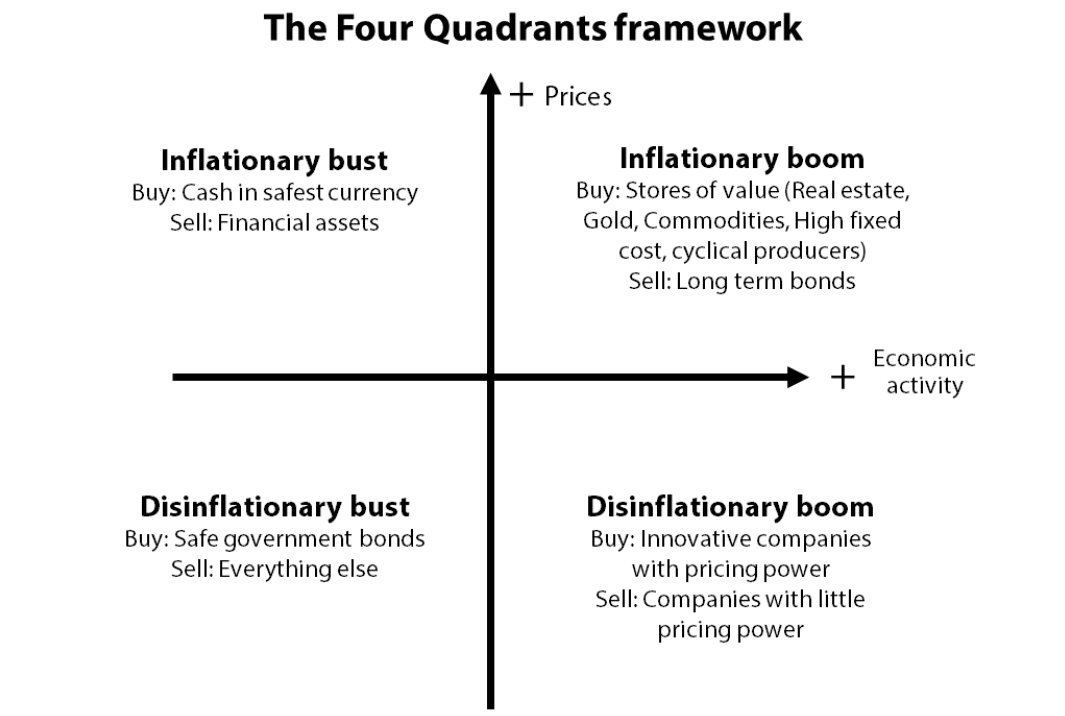

Many readers will be familiar with my four quadrants representation of macroeconomic conditions, which like most Gavekal research is backed by impeccable logic. The tricky part, as ever, is linking the conceptual insight to current market conditions. To put it simply, the questions I want answered are: where are we today and where are we likely going next?

Needless to say, I have worked on such questions since authoring the tool back in 1978. Over the years, I have come up with a few answers ranging from the straightforward to the rather complex, as expounded on in my 2016 book investigating Wicksellian analysis.

Back to MV=PQ

In this paper, I want to show that using tried-and-tested tools, which have not changed since they were built, I can, indeed, pinpoint where we are, and where we are going. Longtime readers will know that I place emphasis on the old equation MV=PQ, except that I consider V to be an independent variable, and not the result of the ex-post tautology V=PQ/M.

They may even recall that around the turn of the millennium, I developed a leading indicator for Q (growth in volume), for P and for V, while M (M2) is provided to me by the Federal Reserve. Hence, a logical solution to my problem of mapping where we are in the four quadrants should be possible.

My growth indicator will tell me whether we are on the left or right side of the four quadrant representation, while my P indicator will give indications of whether we are in the top or the bottom halves. And the V indicator should tell me whether interest rates are going to rise, or fall.

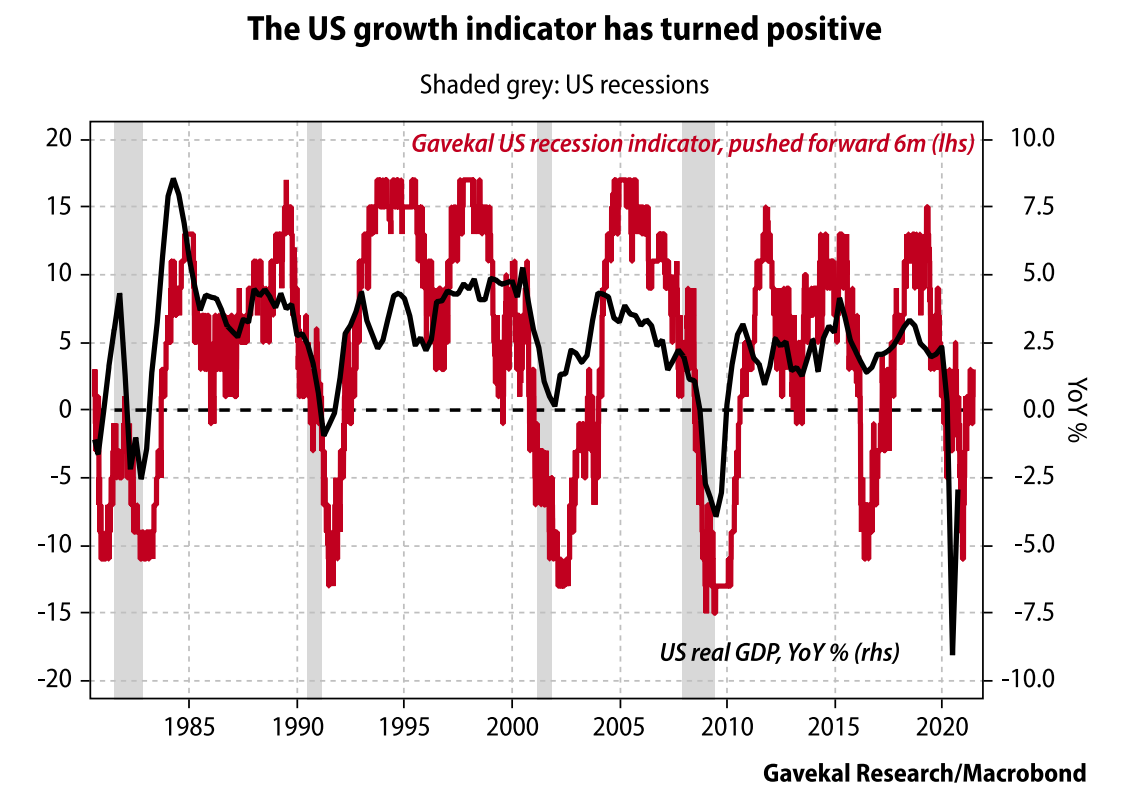

Let’s start with the US growth/recession indicator, shown below, which incorporates mostly economic data.

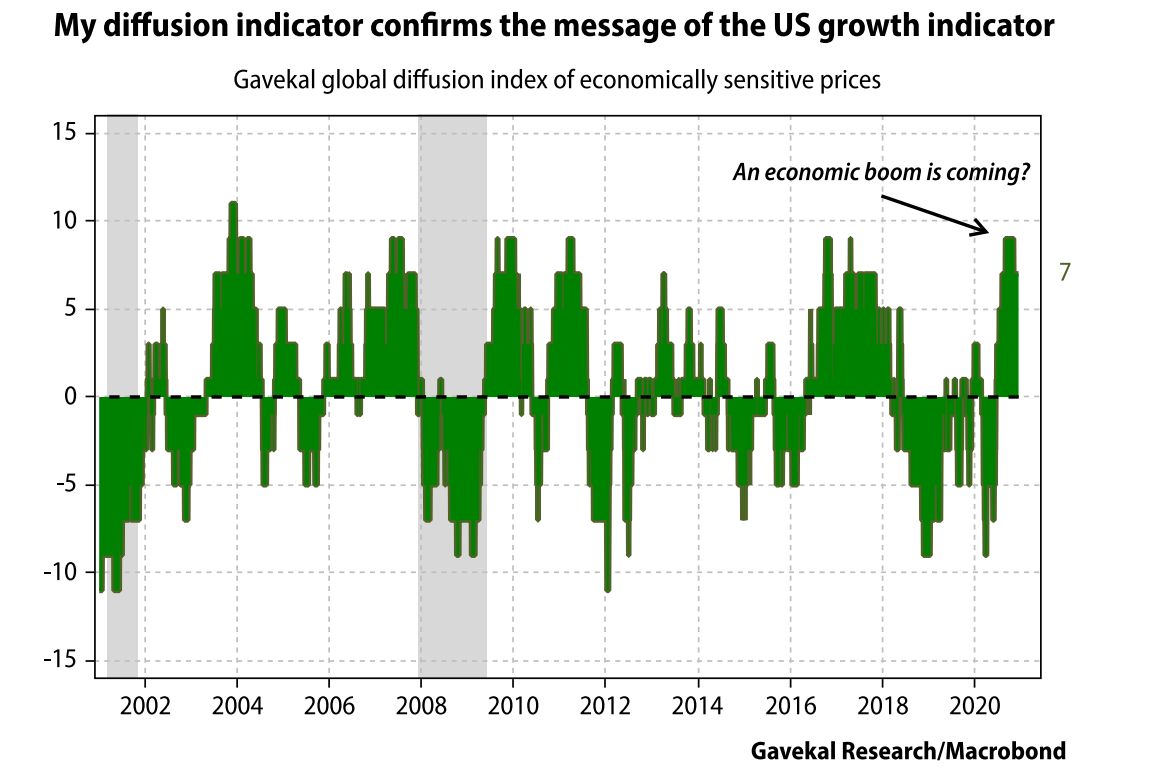

The indicator collapsed at the end of 2019 and the early part of 2020, but has now returned to positive territory. This reading suggests that the US recovery will continue, which is supported by my “control” tool— a diffusion index of economically sensitive prices—which incorporates only market prices. The diffusion indicator is telling me that a boom is coming in the US, which confirms the message of the growth/recession indicator that a US recession is highly unlikely in the near future.

And thus, I can safely assume that we are on the right side of the four quadrants; either in an inflationary growth period (top right) or in a disinflationary boom time (bottom right).

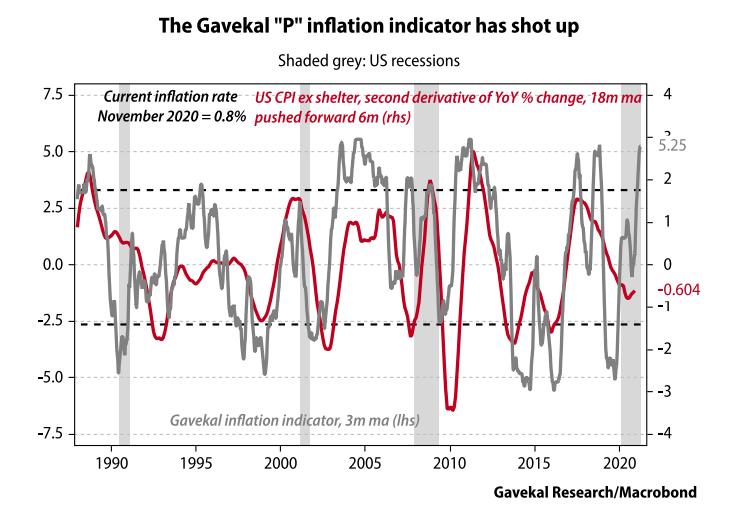

Having established that the US economy sits in the right side of the quadrant, I feel fairly sure that its precise position is in the upper (inflationary) quadrant as my “P indicator” of inflation has shot up.

In the chart above, the P indicator is compared to the second derivative of the US CPI (ex-Shelter). Why the second derivative? Because what matters for financial markets is not the actual inflation rate but the “surprising” changes in this rate, either up or down. And surprises may be coming. The P indicator seems to expect, one year down the road, a rise of at least 200bp in US CPI, which would take it close to 3%, versus 0.8% today.

In summary, my indicators tell me that US growth will be strong and we are on the right side of the four quadrants framework. As prices seem set to accelerate, we are moving into the upper half, which means that 2021 should see an inflationary boom in the US.

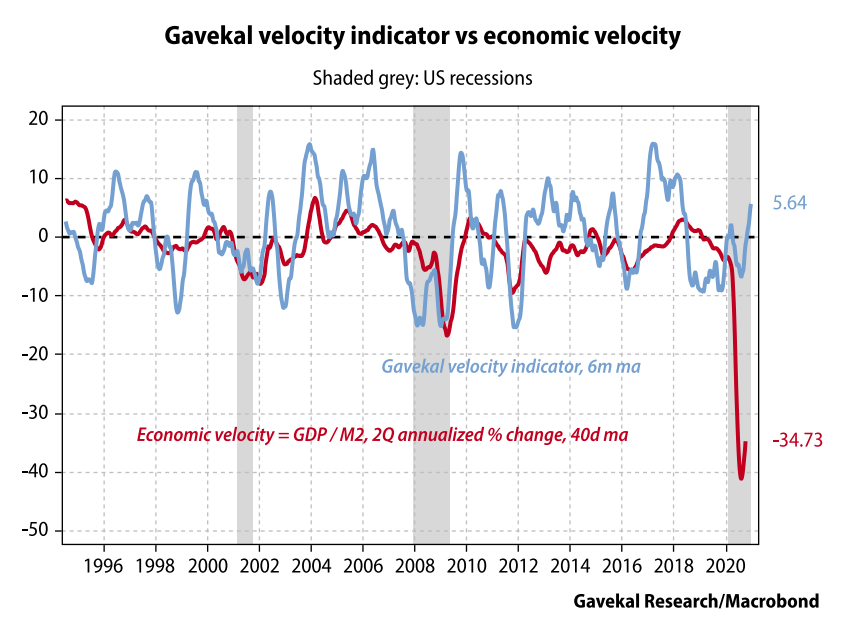

The velocity of money turns up

This brings me to the velocity of money, V, and to the reaction of the central bank to the US entering an inflationary phase. The amount of money injected into the US economy in the last 12 months has been stupendous. As a result, V has collapsed as never before. But most of this money is still in the accounts of economic agents (the Treasury, individuals, and companies) and is apparently starting to be used. As a result, velocity is starting to rise again, but I will know for sure by how much only with a considerable lag, due to the time needed for GDP data to be compiled.

So, I need a tool to give me some “lead” on the likely direction of economic velocity. This is why I built the Gavekal Velocity Indicator using market-based data that gives a heads-up as to whether what I call economic velocity (PQ/M) is about to turn up, or turn down. The chart is shown below.

The GVI—which is supposed to lead actual velocity by six months—“turned” up at the beginning of September 2020 and is now positive. This implies that cash balances held by economic agents are starting to move into the real economy. It confirms that activity is accelerating.

I have argued before that if the velocity of money is rising, demand for money must be growing faster than the supply of money. This implies that the price of money—the interest rate—will rise. What could upset this logic would be the Fed continuing to print, so that M keeps rising. If this happens, it goes without saying that the US dollar exchange rate will fall big time.

Conclusion

- Economic activity is going to be strong, to very strong, in the near future.

- Inflation is going to accelerate significantly in the next 12 months.

- Yields on 10-year treasuries will rise from an abnormally low level to a more normal level, implying a gain of about 200bp.

- If the Fed tries to stop rates rising, the US dollar may collapse, which will be inflationary for the US and deflationary in Europe.

In short, the US is moving from a deflationary boom to an inflationary boom. A wrinkle could be a big rise in the oil price, which would make the situation difficult for the Fed, as it was in 1973. In past inflationary booms, non-US markets, especially in Asia, tended to outperform the US, while the dollar usually fell. Hence, investors needed to own gold and long-dated bonds in currencies which were due to revalue strongly (deutschmark and Swiss franc in the 1970s) but large cash positions also had to be held in those currencies.

My advice today is to replace bunds with Chinese government bonds and hold cash in Asian currencies, which are tracking the renminbi. As an aside, Brazilian bonds and cash tend to offer exceptional returns and could be put in the aggressive part of the portfolio as a replacement for equities.

DISCLOSURE: This material has been prepared or is distributed solely for informational purposes only and is not a solicitation or an offer to buy any security or instrument or to participate in any trading strategy. Any opinions, recommendations, and assumptions included in this presentation are based upon current market conditions, reflect our judgment as of the date of this presentation, and are subject to change. Past performance is no guarantee of future results. All investments involve risk including the loss of principal. All material presented is compiled from sources believed to be reliable, but accuracy cannot be guaranteed and Evergreen makes no representation as to its accuracy or completeness. Securities highlighted or discussed in this communication are mentioned for illustrative purposes only and are not a recommendation for these securities. Evergreen actively manages client portfolios and securities discussed in this communication may or may not be held in such portfolios at any given time.Likes/Dislikes – December 25, 2020

Monsieur Bertez,

Si vous me permettez un raccourci, la « monnaie like » des onanistes est utilisée (à dessein?) pour sauver les apparences, pour empêcher de voir la réalité.

C’est un rideau de fumée permettant de faire perdurer le règne d’une caste sur un système à bout de souffle car le volume de promesses (dettes) est devenu d’autant plus insoutenable qu’irecouvrable et que l’économie réelle n’a pas besoin de 8 milliard d’êtres humains pour tourner, mais à 8 milliard d’êtres humains à nourrir.

Politiquement et socialement, demain ressemble à une collectivisation orwelienne à la chinoise… Le système chinois est notre avenir à tous !

Le monde n’est déjà plus qu un énorme entrepôt de marchandises en plastique et de données virtuelles.

Dans ce grand bazar automatisé, toute singularité pour un être humain est impossible. Il y aura donc de plus en plus de soulèvements, de heurts, de faits divers. Le gap entre l’élite et la plèbe va s’accroître à nouveau comme dans la Rome antique.

J’aimeJ’aime