La japonification est notre avenir, le notre , à nous Européens.

Lisez bien c’est important. Vous n’entendrez cela d’aucun parti politique, syndicat ou média.

La japonification c’est la déflation de longue durée, la croissance lente de longue durée, l’absence de perspectives, la morosité et bien sur le vieillissement.

C’est aussi l’élargissement des inégalités provoqué par le recours constant aux politiques monétaires non conventionnelles et au crédit facile; des riches toujours plus riches et des pauvres toujours plus pauvres; un monde injuste malthusien soucieux uniquement de prolonger l’ordre établi.

C’est bien sur la répression financière, c’est à dire la confiscation de toute rémunération décente de l’épargne; la répression financière tue les classes moyennes en les rendant dépendantes, assistées voire prolétarisées.

C’est encore beaucoup d ‘autres choses comme les fractures sociales, le mécontentement perpétuel, le mal de vivre, la perte de confiance dans les élites. Pas de débouchés ou d’ascenseur social pour les jeunes.

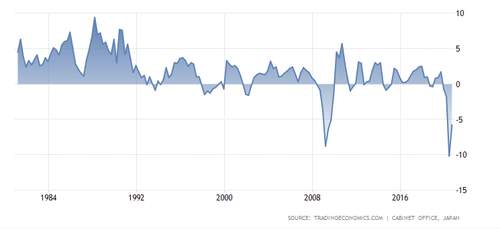

Ci dessous regardez la japonification; un taux de croissance moyen annuel depuis 1980 de 0,43%, entrecoupé de nombreuses récessions!

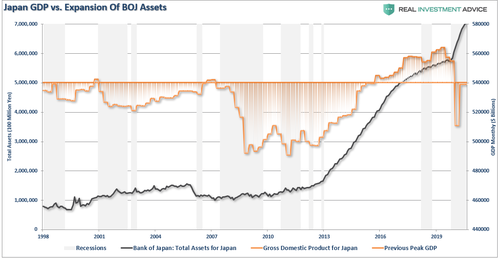

Tout cela avec un bilan de la banque centrale japonaise qui monétise à tours de bras, achète tout et n’importe quoi, devient stratosphérique, comme celui de la BCE. Le bilan de la BOJ c’est la ligne bleue .

La ligne rouge c’est le GDP obtenu malgré toutes ces politiques monétaires. Cela ressemble à ce qui se passe en Europe bien sur.

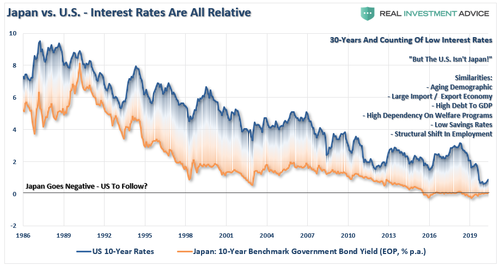

Et bien sur des taux d’intérêt qui deviennent négatifs comme ceux de France et de l’Allemagne. Pourquoi des taux negatifs? Parce qu’il n’y a pas d’occasion intéressante d’investir et d’embaucher.

Taux du Japon ligne rouge ci dessous.

Ceux qui me lisent régulièrement connaissent mon cadre analytique ; il est d’une simplicté enfantine:

-Le système economique dans lequel nous vivons c’est le capitalisme

-La variable centrale , majeure du système c’est le profit. c’est son moteur, sa motivation.

-Si le système ne marche plus c’est parce qu’il ne produit pas/plus assez de profit

-Si il n’y a pas assez de profit c’est parce qu’il y a trop de capital qui en réclame sa part

-Si il y a trop de capital c ‘est parce que nous refusons de détruire le capital inefficace, le capital périmé, parasite et singulièrement ce capital qui nous empoisonne, le capital fictif des actifs financiers hypergonflés..

Il n’y a pas assez de profitabilité parce que nous trainons un capital de poids mort.

Parce que nous ne détruisons pas assez, parce que nous ne sanctionnons pas assez, parce que nous acceptons les rentifications, parce que nous acceptons que le capital boursier gonflé par l’inflation des signes monétaires prenne une part plus grade que celle qu’il devrait avoir.

Note: la profitabilité c’est le ratio de la masse de profits divisée par la masse de capital qui réclame sa part.

Nos sociétés sont frileuses, rentières, conservatrices en raison de la collusion du monde des entreprises, des banques et de la classe politique .

Tout ce beau monde veut rester en place, c’est son seul objectif, durer. Et pour durer il se paie des béquilles fiscales et bien sur monétaires. Regardez les Lagardère, …des secteurs entiers sont sous perfusion. On maintient la fiction des passifs en asphyxiants les actifs. Quand une firme fait faillite bien souvent son actif est sauvable c’est son passif qu’il faut détruire, c’est le capital et la dette qu’il faut oser devaloriser.

Notre système refuse les sanctions de sa gabegie et de son inefficacité.

On ne sanctionne pas et si on ne sanctionne pas on n’a pas les moyens de recompenser, voila le probleme de fond de ce sustème que j’appelle:

« capitalisme monopolistique d’état, de copains ,de coquins et de banques centrales réunies ».

La prolifération des zombie économiques fait partie de nos maux; nous refusons les faillites et les restructurations nous entretenons les morts.

Lisez cette étude bien pensante de la Fed de New york, bien sur elle ne va pas dire les choses aussi crument que je les dis!

LES ZOMBIES EN EUROPE

Viral V. Acharya, Matteo Crosignani, Tim Eisert, and Christian Eufinger, “How Does Zombie Credit Affect Inflation? Lessons from Europe,” Federal Reserve Bank of New York Liberty Street Economics, December 22, 2020,

Même après la relance sans précédent des banques centrales en Europe à la suite de la crise financière mondiale, la croissance économique et l’inflation de l’Europe sont restées déprimées, dépassant systématiquement les prévisions.

Dans une ressemblance frappante avec les «décennies perdues» du Japon, l’économie européenne a été récemment caractérisée par des taux d’intérêt toujours bas et l’octroi de crédits bancaires bon marché aux entreprises en difficulté, ou «crédit zombie».

Dans cet article, sur la base d’un récent rapport du staff de la Fed, nous proposons un «canal de crédit zombie» qui relie la montée du crédit zombie aux pressions désinflationnistes.

Comment le crédit zombie affecte-t-il l’inflation?

Les banques faibles sont incitées à accorder du crédit zombie pour éviter, ou du moins retarder, la réalisation de pertes sur leurs prêts en cours.

Alors que les premières preuves de crédit zombie remontent au Japon dans les années 1990, des études plus récentes documentent une augmentation des prêts zombies dans le monde et, en particulier, dans le contexte européen.

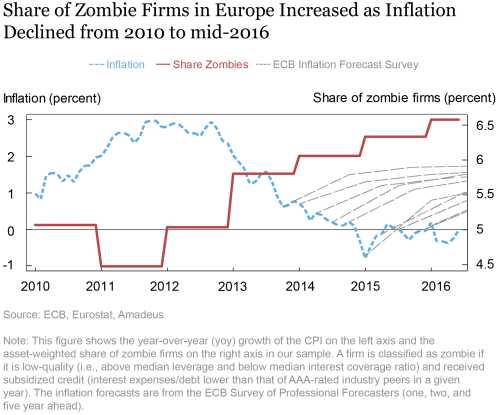

Le graphique ci-dessus montre qu’en Europe, la part des entreprises bénéficiant d’un crédit zombie a augmenté de 2012 à 2016. Simultanément, l’inflation a diminué, passant systématiquement sous les projections officielles.

Nous montrons que ces deux phénomènes sont liés: le crédit zombie a un effet désinflationniste.

En aidant les entreprises en difficulté à rester à flot, le crédit zombie crée une capacité de production excédentaire, entraînant ainsi une baisse des prix des produits.

Dans notre modèle, le crédit zombie entrave l’ajustement de la capacité de production globale qui suit généralement un choc de demande négatif.

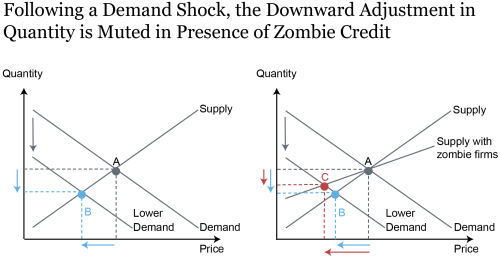

Le panneau de gauche du graphique ci-dessous montre un marché où une courbe de demande en pente descendante rencontre la courbe d’offre en pente ascendante à l’équilibre A. Suite à un choc négatif qui déplace la courbe de demande vers le bas, l’économie s’ajuste à travers la courbe d’offre vers un nouvel équilibre. , B. Le panneau de droite montre l’ajustement suite au même choc de demande sur un marché avec des prêts zombies.

Dans ce cas, le marché s’ajuste via une courbe d’offre plus plate à l’équilibre C, car le crédit zombie maintient à flot certaines entreprises qui, autrement, feraient défaut. Le résultat est une baisse plus importante des prix et un effet plus modéré sur la quantité de production.

Notre modèle montre également que les marchés avec une forte présence d’entreprises zombies deviennent moins attractifs pour les entreprises saines.

En particulier, le crédit zombie entraîne une diminution des taux d’entrée et des marges bénéficiaires des entreprises (prix divisé par le coût marginal), ainsi qu’une mauvaise allocation du capital et de la main-d’œuvre, ce qui se traduit par une baisse de la productivité, de l’investissement et de la valeur ajoutée.

La suite sur

Leçons d’Europe

Nos résultats ont des implications plus larges en dehors de l’Europe, car quelques études récentes documentent une augmentation du nombre d’entreprises zombies dans le monde, y compris aux États-Unis et en Chine. À la lumière de la crise du COVID-19, nos résultats mettent en évidence que le crédit bon marché accordé aux entreprises en difficulté, bien que probablement bien adapté pour soutenir ces institutions à court terme, pourrait freiner la croissance économique et l’inflation lorsqu’ils sont accordés trop longtemps. Nos résultats appellent au développement de modèles d’équilibre général pour informer la politique sur l’équilibre délicat entre l’octroi d’une certaine quantité de crédit zombie immédiatement après les chocs à l’échelle de l’économie et le maintien de ce soutien pendant trop longtemps.