Rédigé par

26 février 2021

Les indices d’accélération d’inflation se multiplient – mais la Fed semble avoir choisi de maintenir la souplesse monétaire malgré tout. Pour éviter une redite de son erreur de 2016/2017 .

La Fed joue un jeu dangereux et contradictoire: elle croit que le meilleur indicateur précurseur de l’inflation ce sont les anticipations et en même temps elle les manipule, faussant la valeur des signaux. C’est exactement la même chose que ce qu’elle fait avec les taux.

Cette semaine, le S & P500 a chuté de 2,4% . Les services publics ont plongé de 5,0% . Le Nasdaq100 a coulé de 4,9% . Les semi-conducteurs ont perdu 4,8% (+ 9,7%). Les Biotechs ont reculé de 4,9% (+ 0,1%).

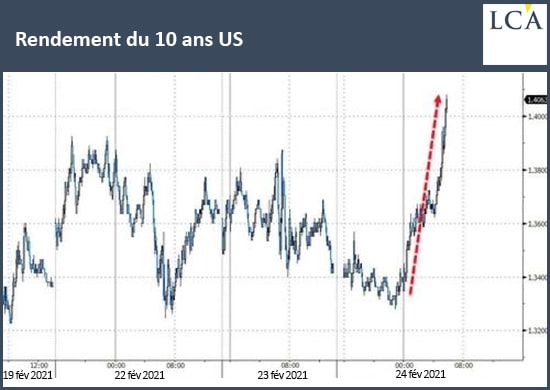

Les rendements des bons du Trésor à dix ans ont clôturé une semaine tumultueuse à 1,41% , se repliant après le pic de jeudi qui a inscrit un plus haut d’un an de 1,61%.

Les rendements des bons du Trésor à dix ans sont désormais en hausse de 49 pbs par rapport au début de l’année et de près de 100 pbs (1 point de pourcentage) par rapport aux creux d’août 2020.

Les rendements à cinq ans ont flambé de façon plus spectaculaire, ils ont bondi de 16 pb cette semaine à 0,73%.

La flambée des rendements est un phénomène mondial. Les taux à dix ans ont augmenté de 12 pbs au Canada (à 1,35%), 30 pbs en Australie (1,90%), 28 pbs en Nouvelle-Zélande (1,89%), 5 pbs en Allemagne (-0,26%) et 5 pbs au Japon (0,16%) . Les rendements japonais JGB atteignent un sommet de cinq ans.

La courbe des taux du Trésor (10 contre 2 ans) s’est encore pentifiée cette semaine à 125 points de base, la plus large en quatre ans.

Aux USA Il y a littéralement des déficits colossaux et des émissions gigantesques de bons du Trésor à perte de vue.

J’ai apprécié le titre de Bloomberg: «Tantrum Without the Taper». La malediction du Taper sans le Taper. C’est une authentique déroute des obligations comme en 2013 sans même qu’il y ait le moindre soupçon de réduction future des achats de titres de la Fed . Plutôt que d’apaiser, la vieille « pommade colombe » de Powell commence à attiser le feu.

Les taux montent alors que Powell promet de continuer à acheter et à soutenir les cours des obligations. Les marchés commenceraient-ils à « fight the Fed », combattre la Fed?

Le président de la Fed Powell: «Eh bien le programme d’achat d’obligations, se poursuivra au moins au rythme actuel jusqu’à ce que nous fassions de nouveaux progrès substantiels vers nos objectifs. Et nous avons également dit que lorsque nous constaterons cette progression, nous communiquerons au fur et amesure . C’est donc ce qu’il nous faudra pour commencer à modérer le niveau des achats. nous attendons de nouveaux progrès substantiels vers nos objectifs, progrès que nous n’avons pas vraiment accomplis depuis trois mois. Mais nous nous attendons s’attend à ce que les progrès reprennent à mesure que la pandémie s’atténuera.»

23 février – Bloomberg :

«Les matières premières ont atteint leur plus haut niveau en près de huit ans. L’appétit des investisseurs est général, pour tout, du pétrole au maïs. Les fonds spéculatifs se sont précipités dans ce qui est devenu le plus grand pari haussier sur cette classe d’actifs depuis au moins une décennie. C’est un pari collectif fondé sur l’idée que les mesures de relance du gouvernement et des taux d’intérêt proches de zéro alimenteront la demande, généreront de l’inflation et affaibliront davantage le dollar américain alors que l’économie rebondira.

L’indice Bloomberg Commodity Spot, qui suit les mouvements de prix pour 23 matières premières, a augmenté de 1,6% lundi pour atteindre son plus haut niveau depuis mars 2013.

L’indice a déjà gagné plus de 60% par rapport à son plus bas niveau de quatre ans touché en mars 2020. »

Il convient de noter que la composante du prix des intrants de février de l’enquête IHS Markit US Manufacturing Purchasing Managers Index (PMI) a bondi de huit points pour atteindre un sommet de près de dix ans à 73,3.

Les prix à la production ont grimpé au plus haut depuis 2008. La composante Markit Services PMI Pricing a augmenté de trois points à 70,3, le plus haut niveau depuis octobre 2009.

Ailleurs, l’indice des prix à la production a bondi en janvier de 1,3% beaucoup plus que prévu, « le plus grand gain depuis décembre 2009. » Notamment, les prix ont fortement augmenté pour les composantes des biens et des services.

La capacité des firmes a imposer des hausses de prix revient en force

25 février – Bloomberg :

«U.S.A . les prix à la consommation sont à la hausse – du moins selon les personnes qui les fixent. Les chefs d’entreprise sont de plus en plus convaincus de pouvoir facturer plus cher leurs produits. Lors de commentaires récents sur les résultats, de nombreux dirigeants ont déclaré avoir augmenté les prix en réponse aux coûts plus élevés qu’ils devaient payer. Et beaucoup s’attendent à de nouvelles augmentations, la croissance économique s’accélérant et les prix des produits de base ne montrant aucun signe de ralentissement.

Les pressions inflationnistes s’intensifient et se généralisent: nourriture, énergie, logement et au-delà. Les goulots d’étranglement inflationnistes s’aggravent (comme dans les semi-conducteurs, le transport maritime mondial, le camionnage, l’acier, une myriade de chaînes d’approvisionnement, etc.). Et nous sommes en territoire inconnu en ce qui concerne les déficits budgétaires massifs, avec une autre année de plus de 3,0 trillions à venir. Pendant ce temps, la Fed est piégée avec des taux à zéro avec des opérations mensuelles de QE de 120 milliards de dollars.

Un pari sur l’inflation

Powell a affirmé cette semaine : « Il nous faudra au moins trois ans pour atteindre nos objectifs d’inflation. » Sous-entendu, ne comptez pas sur moi pour corriger le tir d’une politique monétaire trop généreuse.

Powell nie le risque que l’inflation échappe au controle : « La dynamique de l’inflation change avec le temps, mais elle ne change pas en un rien de temps. Et donc, nous ne voyons pas vraiment comment une poussée de soutien budgétaire ou de dépenses qui ne vont pas durer pendant de nombreuses années changerait réellement cette dynamique d’inflation. «

C’est un pari, un pari à la fois sur l’évolution des réalités économiques et sur les perceptions et anticipations des marchés. Powell ne semble pas tenir compte de la possibilité que les anticipations d’inflation soient auto-réalisatrices. Ainsi, sur le pétrole et les matières premières, les taux et leur perception sont bien plus déterminants que les réalités.

Des marchés qui joueraient trop puissamment le reflation trade seraient fortement déstabilisants.

Je ne suis pas sûr que Powell en tienne compte.

Mon interprétation est qu’il se laisse influencer par ce qui s’est passé en 2016/2017, où les marchés ont enfourché le cheval de la reflation. La Fed s’est mise à la remorque des marchés, elle aussi y a cru et elle a commis l’erreur de resserrer alors que l’on était déjà dans la phase de retour à la déflation.

Cette fois, se dit Powell, je ne me laisserai pas avoir ; je ne vais pas tomber dans le piège de croire que l’inflation est vraiment revenue, je vais faire comme si elle n’était que temporaire.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]

Recevez la Chronique Agora directement dans votre boîte mail

S’INSCRIRE J’accepte de recevoir une sélection exclusive d’offres de la part de partenaires de La Chronique Agora

*En cliquant sur le bouton ci-dessus, j’accepte que mon e-mail saisi soit utilisé, traité et exploité pour que je reçoive la newsletter gratuite de La Chronique Agora et mon Guide Spécial. A tout moment, vous pourrez vous désinscrire de de La Chronique Agora. Voir notre Politique de confidentialité.

Bonsoir Mr Bertez,

Vous avez vu sur Business Insinder?

Ça communique pas mal sur le retour de l’inflation (stagflation pour le plus grand nombre, chut…).

On prépare les esprits?

J’aimeJ’aime

Si la Fed resserre,alors c’est l’implosion des marchés obligataires.

Le niveau de dettes est bien plus important qu’en 2017.

La FED est obligée de continuer ses achats de titres a haute dose,sinon les faillites du secteur financier vont exploser très vite.

Meme politique suicidaire chez nous:les taux redeviennent positifs,mais la politique du « quoiqu’il en coute » s’accélère…

L’inflation actuelle n’est elle pas une anticipation de la sortie de crise du covid au printemps?Selon Biden,la crise sanitaire devrait se terminer a la fin du printemps…..

J’aimeJ’aime