La publication des chiffres d’inflation du mois d’avril a pesé sur les technologiques, mais le reste du marché s’est rapidement repris .

Le S & P500 n’a chuté que de 1,4% après une lourdeur appuyée (en hausse de 11,1% en glissement annuel).

Le Dow Jones a perdu 1,1% (en hausse de 12,3%).

Les services publics ont reculé de 0,4% (en hausse de 4,3%).

Les banques ont gagné 0,7% (en hausse de 36,5%) et les courtiers sont en hausse de 0,4% (en hausse de 24,1%).

Les Transports ont reculé de 0,2% (+ 27,3%).

Le S&P 400 des Midcaps a baissé de 1,7% (+ 18,0%) et le small cap Russell 2000 a chuté de 2,1% (+ 12,6%).

Le Nasdaq100 a chuté de 2,4% (+ 3,9%).

Voir notre article sur la détresse du secteur technologique.

Les semi-conducteurs ont chuté de 4,2% (+ 6,7%).

Les Biotechs ont monté de 0,5% (en baisse de 3,0%).

Avec un lingot en hausse de 12 $, l’indice des mines d’or HUI a augmenté de 1,6% (en hausse de 2,3%).

Les taux des bons du Trésor à trois mois ont terminé la semaine à – 0,0025%. Les rendements des valeurs du gouvernement à deux ans sont restés inchangés à 0,15% (en hausse de 3 points de base sur un an).

Les rendements des bons du Trésor à cinq ans ont augmenté de quatre points de base à 0,81% (en hausse de 45 points de base).

Les rendements des bons du Trésor à dix ans ont gagné cinq points de base à 1,63% (en hausse de 71 points de base).

Les rendements obligataires longs ont augmenté de 6 points de base à 2,34% (+ 70 points de base).

Les rendements de l’indice de référence Fannie Mae MBS ont gagné cinq points de base à 1,86% (en hausse de 52 points de base).

Grosse semaine sur le front de l’inflation.

Cette semaine, les données d’inflation pour le mois d’avril ont été publiées aux États-Unis – et elles ont provoqué un bref tremblement de terre sur les marchés boursiers.

La hausse des anticipations d’inflation met à l’épreuve la politique de la Réserve fédérale américaine.

L’indice des prix à la consommation d’avril, le CPI, a été publié en hausse de 0,8% face aux estimations de 0,2%. Et tandis que l’augmentation de 4,2% en glissement annuel était en partie , environ pour moitié , expliquée par les effets de base du CPI d’il y a un an, il convient de noter que le CPI a augmenté de 2,1% au cours des quatre derniers.

Le CPI «de base» a augmenté de 0,9%, c’est beaucoup plus que prévu pour le mois et il a augmenté de 3,0% d’une année à l’autre.

Les prix des voitures et des camions d’occasion ont bondi de 10%, les tarifs aériens sont en hausse de 10,2%. La composante Logement du CPI a augmenté de 0,5% pour le mois, alors qu’elle n’a progressé que de 2,6% en glissement annuel.

Les prix à la production ont également été plus élevés que prévu. À 0,6%, l’augmentation d’avril était le double des estimations. L’augmentation de 6,2% en glissement annuel était supérieure à l’estimation de 5,8% – c’est la plus forte progression des prix de la série de données remontant à novembre 2010. Les prix à la production ont bondi de 3,4% au cours des quatre derniers mois.

Les prix à l’importation en avril ont augmenté de 0,7% pour le mois. Cela a poussé la hausse des prix en glissement annuel à 10,6%, contre 7,0% en mars – à la plus forte inflation des prix à l’importation depuis octobre 2011. Les prix des fournitures industrielles ont encore bondi de 1,7%, après la poussée de 5,2% de mars.

La composante « attentes d’inflation » sur un an de l’enquête auprès des consommateurs de l’Université du Michigan a bondi à 4,6% par rapport à 3,4% en avril. Les anticipations d’inflation n’ont pas été aussi élevées depuis les 5,1% de juin 2008.

Il convient de noter que les attentes d’inflation sur cinq ans de l’enquête de l’UdeM sont passées de 2,7% à 3,1%, le plus haut depuis mars 2011.

«Une inflation plus élevée entraîne une forte baisse du sentiment mesurée par l’enquête du Michigan», lit-on dans le titre de Bloomberg. De manière inattendue, le sentiment des consommateurs est tombé à 82,8 en mai par rapport à 88,3 en avril, c’est la lecture la plus faible depuis février. La composante Conditions économiques actuelles a chuté de 6,4 points à 90,8.

Ailleurs, les ventes au détail d’avril ont largement manqué les estimations.

11 mai – Bloomberg:

«L’optimisme parmi les petites entreprises américaines a augmenté en avril pour atteindre un sommet de cinq mois… Pourtant, un record de 44% des répondants ont déclaré qu’ils n’étaient pas en mesure de pourvoir les postes vacants, retardant la croissance potentielle des ventes, a déclaré le groupe. Environ 31% des entreprises ont déclaré avoir augmenté la rémunération des travailleurs, la plus grande proportion en plus d’un an. « Trouver des employés qualifiés reste le plus grand défi pour les petites entreprises et ralentit la croissance économique », a déclaré Bill Dunkelberg, économiste en chef au NFIB.

»Les entreprises augmentent les rémunérations, offrent des primes et des avantages pour attirer les bons employés. » En outre, les produits de base ont grimpé en flèche, ce qui explique une augmentation de 10 points de pourcentage ce incite les patrons de petites entreprises à augmenter les prix. »

Le «point mort d’inflation», le breakeven sur les valeurs du Trésor à ans est ressorti à 2,75% mercredi – le plus haut depuis septembre 2005 – avant de terminer la semaine en légère hausse à 2,71%.

Le Trésor a fait état d’un déficit budgétaire de 226 milliards de dollars pour le mois d’avril, près de 10% au-dessus des estimations.

Washington a emprunté 34 cents de chaque dollar dépensé.

Après sept mois de l’exercice, le déficit a atteint 1,932 trillions, Washington est sur la voie pour d’un déficit annuel de 3 trillions.

Curieusement, les rendements des bons du Trésor à 10 ans ont augmenté d’un maigre cinq points de base cette semaine à 1,63%, inversant la baisse de la semaine précédente, mais restant 11 points de base sous le plus haut du 31 mars.

Les rendements des Bunds allemands à 10 ans ont bondi de neuf points de base cette semaine pour atteindre un sommet de -0,13% sur deux ans.

Les rendements français ont augmenté de neuf points de base pour atteindre un sommet de 14 mois à 0,26%. Les rendements italiens ont bondi de 11 pb pour atteindre un plus haut de 10 mois de 1,07%.

En attendant la réunion de juin de la BCE Bloomberg écrit : «Les responsables de la BCE s’attendent à une décision houleuse de juin sur le programme de crise.» Et vendredi Reuters: « La BCE prépare le terrain pour une décision cruciale de juin sur les achats d’obligations. »

Les rendements de la zone euro pourraient augmenter en prévision d’une annonce de taper de la BCE.

Pour la Fed, le statu quo s’impose , tout est sous contrôle.

14 mai – Bloomberg

«La politique de la Réserve fédérale est bien positionnée en ce moment, a déclaré la présidente de la Fed de Cleveland, Loretta Mester, tout en minimisant les signaux qui, selon elle, seront volatiles « Je pense que nous «sommes bien placés en ce moment avec notre politique et nous allons l’ajuster si nécessaire en fonction de la progression de la reprise réelle», a déclaré Mester. «Ce n’est pas le moment d’ajuster quoi que ce soit sur la politique. C’est vraiment le moment d’attendre avec vigilance, et de voir comment la reprise évolue. »

EN PRIME

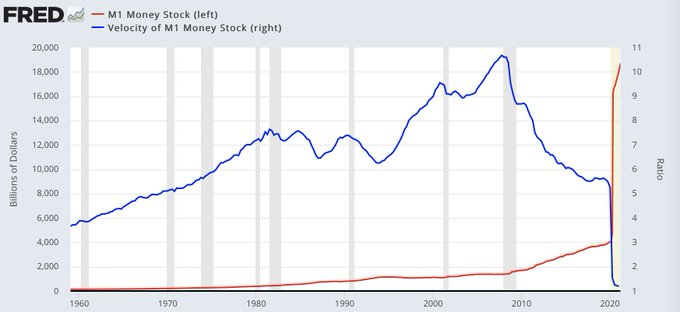

Dave ne croit pas à l’inflation

Snider non plus et il en veut pour preuve ce qui se passe sur le pétrole: la production se traine.