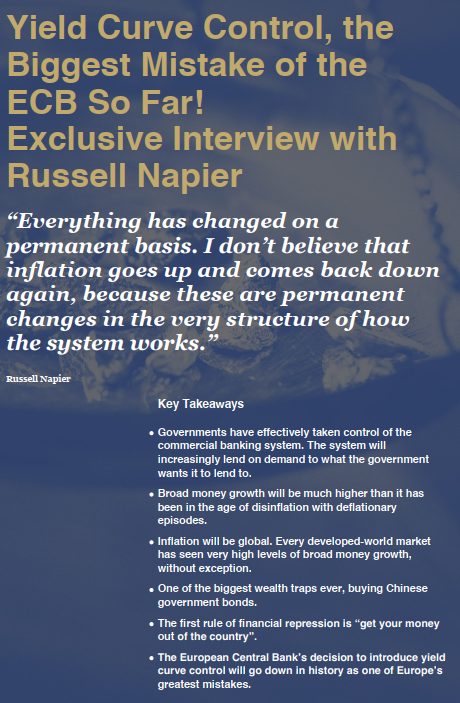

Russell Napier est ce que j’appelle un bon, je vous l’ai dit à plusieurs reprises.

Dès les premières mesures prises en mars dernier, il a dit que le système ou plutôt le régime était en train de se modifier durablement dans un sens vraiment inflationniste.

j’ai écrit sur ce sujet ces derniers jours.

Rappel d’un entretien avec Mark Dittli de The Market NZZ

Dans les années qui ont suivi la crise financière, de nombreux économistes et observateurs du marché ont mis en garde contre une hausse des taux d’inflation en raison de la politique monétaire expansive des banques centrales.

Ils avaient tort.

Russell Napier n’a jamais été l’un d’eux.

Le stratège du marché écossais a – à juste titre – considéré la désinflation comme le thème dominant des marchés financiers depuis deux décennies.

Pour cette raison, les investisseurs devraient l’écouter lorsqu’il met en garde contre une hausse des taux d’inflation maintenant.

« Les politiciens ont pris le contrôle de la gestion de la masse monétaire et ils ne rendront plus cet instrument qui est entre leurs mains », déclare Napier. Pour lui, nous sommes au début d’une nouvelle ère de répression financière, dans laquelle les gouvernements vont veillent à ce que les taux d’inflation soient constamment supérieurs aux taux d’intérêt pendant des années. C’est la seule façon de réduire la dette colossale.

Dans l’interview, Napier explique comment les investisseurs peuvent se protéger et pourquoi les banques centrales ont perdu leur pouvoir.

Monsieur Napier, depuis plus de deux décennies, vous écrivez que les investisseurs doivent être préparés à la déflation. Maintenant, vous prévenez que nous sommes menacés d’inflation. Pourquoi et pourquoi maintenant?

La raison réside dans la manière dont l’argent est créé aujourd’hui. La plupart des investisseurs ne regardent que l’agrégat monétaire étroit et la taille des bilans des banques centrales. Cependant, le montant global de l’argent est bien plus important. Cela n’a augmenté que très lentement au cours des 30 dernières années. Outre l’intégration de la Chine dans le système commercial mondial, c’était l’une des principales raisons de la faible inflation.

Et cela a maintenant changé?

Oui, fondamentalement. Nous connaissons actuellement la pire récession depuis la Seconde Guerre mondiale, mais nous avons vu la croissance la plus rapide de la masse monétaire au sens large depuis au moins trois décennies. Aux États-Unis, M2, le plus large agrégat disponible, croît actuellement à un taux annuel de plus de 23%. Il faut au moins remonter à la Seconde Guerre mondiale pour trouver une croissance comparable. Dans la zone euro, M3 a augmenté de 8,9% en juin. Ce n’est qu’une question de mois avant que le niveau record de 11,5% de 2007 ne soit atteint..

Pourquoi est-ce pertinent?

Telle est la grande question: la croissance monétaire au sens large est-elle importante? Les investisseurs ne sont manifestement pas d’accord avec le fait que les taux d’équilibre des obligations indexées sur l’inflation soient extrêmement bas. Le marché ne voit donc aucune pertinence dans la croissance actuelle de M2. Il ne considère probablement cela que comme une exception à court terme en raison du choc Covid-19. Mais je pense que c’est important. Le point crucial est de savoir qui est responsable de cette création d’argent.

Qui alors?

La large croissance de la masse monétaire est créée par l’intervention du gouvernement dans le système bancaire commercial. Les gouvernements donnent des garanties aux banques afin qu’elles puissent accorder des prêts aux entreprises. Il s’agit de la création de monnaie d’une manière qui contourne complètement les banques centrales.

Je suis donc convaincu que cette croissance de la masse monétaire entraînera une inflation. Plus important encore: à l’avenir, le contrôle de la masse monétaire ne reviendra plus aux banques centrales, mais aux gouvernements – et donc aux politiciens. Les politiciens ont des objectifs différents de ceux des banquiers centraux. Vous avez besoin d’inflation pour vous débarrasser des niveaux élevés d’endettement. Maintenant, ils ont rn leur mains le mécanisme pour créer de l’inflation.

Au lendemain de la crise financière, les banques centrales ont lancé la politique d’assouplissement quantitatif. Ils ont essayé de toutes leurs forces de créer de l’inflation – en vain.

La politique de QE a été un fiasco.

Toutes les banques centrales ont créé au cours de la dernière décennie une énorme dette en dehors du système bancaire. Grâce au QE, ils ont maintenu les taux d’intérêt bas, ce qui a fait grimper les prix des actifs et a permis aux entreprises d’emprunter à bas prix en émettant des obligations. Au lieu d’une croissance de la masse monétaire au sens large et d’une croissance économique nominale plus élevée, ils n’ont provoqué qu’une forte croissance de la dette.

Nous devons comprendre que la majeure partie de la monnaie n’est pas créée par les banques centrales, mais par les banques commerciales. Après la crise financière de 2007 , les banques centrales n’ont jamais réussi à amener les banques commerciales à accorder des prêts et donc à créer de la monnaie.

Si les banques centrales ne parviennent pas à augmenter la croissance du PIB nominal, pourquoi les gouvernements devraient-ils réussir?

En exerçant un contrôle sur le système bancaire commercial, les gouvernements peuvent injecter de l’argent dans les parties de l’économie que les banques centrales ne peuvent jamais pénétrer. Les politiciens donnent des garanties de prêts et les banques sont naturellement heureuses de répondre à l’appel. Ils émettent maintenant les prêts qu’ils n’ont jamais accordés au cours des dix dernières années.

Les garanties de prêts du gouvernement ne sont-elles pas simplement une mesure ponctuelle pour lutter contre les effets économiques de la pandémie?

Les politiciens verront qu’ils détiennent un outil puissant. Nous avons vu un bel exemple il y a deux semaines: le gouvernement espagnol a augmenté son programme de garantie bancaire de 100 milliards d’euros à 150 milliards d’euros. Il y aura une extension progressive des mesures, par exemple pour financer des programmes d’investissements « verts ». De plus, ces prêts ont souvent une durée de plusieurs années. L’impulsion de crédit est déjà dans le système.

Dans les années qui ont suivi la crise financière, les banques centrales n’ont jamais réussi à convaincre les banques commerciales de prêter. Est-ce pour cela que les gouvernements prennent le pouvoir et qu’ils ne lâcheront pas cet instrument?

Exactement. Le ratio dette / PIB était bien trop élevé dans la plupart des pays industrialisés avant même Covid-19. Nous savons que la dette doit diminuer. Pour les politiciens, l’inflation est toujours le moyen le moins cher de sortir de ce gâchis.

Grâce à la crise de Covid, ils ont trouvé un moyen de prendre le contrôle de la masse monétaire et de créer de l’inflation. Une garantie de prêt n’est pas une dépense fiscale, elle ne semble pas être une charge pour le budget de l’État, car ce n’est qu’un passif éventuel. Donc, si vous êtes un politicien élu, vous avez un moyen peu coûteux de financer la reprise économique. Politiquement, c’est incroyablement puissant.

Une source de financement magique?

Oui. Theresa May a prononcé un discours il y a quelques années dans lequel elle disait qu’il n’y a pas d’arbre magique sur lequel l’argent pousse. Eh bien, nous l’avons trouvé cet arbre magique . En tant qu’historien économique et investisseur, je sais que cette politique sera un désastre à long terme, mais aux yeux d’un politicien, c’est l’arbre magique de l’argent.

Une condition pour cette source d’argent miraculeuse ne se tarisse pas est que les gouvernements gardent le contrôle de leur système bancaire commercial, n’est-ce pas?

Correctement. En 2016, j’ai rédigé une étude intitulée «La gestion du capital à l’ère de la répression financière». J’y ai écrit que la dernière étape de la prochaine répression financière sera déclenchée par la prochaine crise. Donc Covid-19 n’est que le déclencheur d’une répression financière agressive.

Vous attendez-vous à une répétition de l’ère de la répression financière qui a marqué les décennies après la Seconde Guerre mondiale?

Oui. De nombreux gouvernements ont alors utilisé des instruments de répression financière qui n’ont été abandonnés que dans les années 1980. Ils les utiliseront ici également pour surmonter une urgence financière. En son temps , cette urgence s’appelait la Seconde Guerre mondiale. C’est souvent une situation d’urgence qui donne aux gouvernements des pouvoirs extrêmes. Encore une fois: le ratio dette / PIB était bien trop élevé même avant Covid-19. Nos gouvernements savent que cette dette doit être réduite.

Et la meilleure façon d’y parvenir est de recourir à la répression financière, le PIB nominal augmentant plus rapidement que la dette?

C’est ce que nous avons appris après la guerre mondiale: une croissance du PIB nominal plus élevée grâce à des taux d’inflation plus élevés fait des merveilles pour réduire le ratio dette / PIB.

Quels pays choisiront cette voie dans les années à venir?

Tous les pays développés: États-Unis, Royaume-Uni, Europe, Japon. Je ne vois que quelques exceptions, comme la Suisse et Singapour. Si l’Allemagne et l’Autriche ne faisaient pas partie de la zone euro, elles n’auraient à entreprendre aucune répression. Bien sûr, il y a un hic: si les Suisses ne deviennent pas financièrement répressifs, une quantité extrêmement importante de capitaux ira vers le franc suisse.

Il y aura donc encore plus de pression à la hausse sur le franc suisse?

Avec certitude. Mais la répression financière entraînera également des contrôles des mouvements de capitaux. La Suisse devra adopter des contrôles de capitaux pour empêcher l’argent d’entrer, tandis que d’autres pays introduiront des contrôles de capitaux pour empêcher l’argent de sortirr.

Les pierres angulaires de la période de répression financière de la Seconde Guerre mondiale au début des années 80 étaient le contrôle des capitaux et la contrainte des institutions financières nationales à acheter des obligations d’État nationales. Vous attendez-vous à ce que ces deux mesures soient réintroduites?

Oui. Les institutions d’épargne nationales telles que les fonds de pension peuvent facilement être obligées d’acheter des obligations d’État nationales à des taux d’intérêt bas.

Mais les contrôles des capitaux sont-ils vraiment réalisables dans le monde financier d’aujourd’hui?

Avec certitude. Deux pays de la zone euro ont exercé des contrôles de capitaux dans l’histoire récente: la Grèce et Chypre. L’Islande a introduit des contrôles des capitaux après la crise financière et de nombreuses économies émergentes les utilisent. Si vous pouvez le mettre en œuvre avec succès dans deux membres de l’Union monétaire européenne, vous pouvez le mettre en œuvre n’importe où.

Dans quelle période prévoyez-vous une hausse de l’inflation?

Je vois un taux d’inflation de 4% aux États-Unis et dans la plupart des pays développés jusqu’en 2021. Mon attente repose principalement sur une normalisation de la vitesse de circulation de la monnaie . Aux États-Unis, elle se situe actuellement probablement autour de 0,8. La valeur la plus basse enregistrée auparavant était de 1,4 en décembre 2019, à la fin d’une tendance baissière pluriannuelle. Le QE a largement contribué au ralentissement de la vitesse de circulation, car la liquidité de la banque centrale a afflué dans le système financier mais n’a jamais atteint l’économie réelle.

Qu’est-ce qui fera à nouveau augmenter la vitesse orbitale?

L’argent que les banques distribuent aujourd’hui grâce à la garantie de l’État va directement aux entreprises et aux consommateurs. Ceux-ci ne sont pas dépensés actuellement, mais à mesure que l’économie se normalisera, l’argent entrera en circulation. Je pense que la vitesse orbitale augmentera à nouveau à environ 1,4 l’année prochaine. Compte tenu de l’expansion de la masse monétaire, que nous avons déjà vue, cela se traduirait rapidement par un taux d’inflation de 4%. Il y a un autre facteur, la Chine: depuis trois décennies, la Chine est une source de déflation. Mais nous sommes au début d’une nouvelle guerre froide avec la Chine, qui entraînera des prix plus élevés pour de nombreux produits.

Que se passera-t-il sur le marché obligataire lorsque les investisseurs se rendront compte que nous nous dirigeons vers un monde inflationniste?

Les rendements obligataires augmenteront fortement. C’est parce que les marchés commencent à réaliser que les politiciens contrôlent désormais la masse monétaire. Ce sera un choc.

Pour que la répression financière réussisse, les gouvernements et les banques centrales doivent maintenir les rendements obligataires en deçà de l’inflation. Comment ça marche?

Les gouvernements forceront leurs institutions d’épargne à acheter des obligations d’État pour maintenir les rendements bas. Les banques centrales ne pourront rien faire pour limiter la hausse des rendements obligataires.

Les politiciens contrôlent maintenant la masse monétaire. Quel sera alors le rôle futur des banques centrales?

Ils sont marginalisés et se consacrent principalement à des tâches de réglementation plutôt que de politique monétaire. Les prochaines années seront fascinantes: imaginez que vous et moi dirigions une banque centrale et que nous avons un objectif d’inflation de 2%. Maintenant, nous devons voir notre gouvernement créer de l’argent à un taux de croissance de 12%. Qu’allons-nous faire? Allons-nous attaquer notre gouvernement démocratiquement élu et menacer de hausser les taux d’intérêt?

Paul Volcker l’a fait au début des années 1980.

Oui, mais Paul Volcker avait du courage. Je ne pense pas qu’aucun des banquiers centraux d’aujourd’hui aura ce courage. En fin de compte, les gouvernements soutiendront qu’il y a toujours un état d’urgence. Je vois un parallèle avec les années 1960, lorsque la Fed n’a rien fait pour contrer la hausse de l’inflation parce que les États-Unis menaient une guerre au Vietnam et que l’administration Lyndon B. Johnson a mis en place le Great Society Project pour réduire les inégalités en Amérique. Dans ce contexte, la Fed n’a pas eu le courage de poursuivre une politique monétaire plus stricte. Aujourd’hui, nous sommes de retour à ce point.

Les banques centrales deviendront donc inutiles?

Oui. C’est une ironie du sort: la plupart des investisseurs croient au pouvoir illimité des banques centrales d’aujourd’hui. En fait, leur pouvoir est aussi faible qu’il ne l’était en 1977.

En tant qu’investisseur, comment devez-vous vous préparer à votre scénario d’inflation?

En aucun cas, vous ne pouvez acheter des obligations d’État. Les obligations indexées sur l’inflation en Europe, en revanche, sont attrayantes car elles affichent des taux d’inflation aussi bas. L’or est un actif à long terme de premier ordre. Les actions devraient également bien se porter au cours des prochaines années. Un peu plus d’inflation et une croissance nominale plus élevée se traduisent par un bon environnement pour les bourses.

Mais historiquement, les taux d’inflation supérieurs à 4% ne sont pas bons pour les actions.

J’aime particulièrement les actions japonaises en ce moment. Dans la perspective de la répression financière, cependant, il y a un facteur aggravant: dès que les gouvernements obligeront leurs institutions d’épargne à acheter des obligations d’État, elles devront vendre quelque chose. Et ce seront les actions .

De combien l’inflation augmentera-t-elle?

Si on regarde les dix prochaines années, je vois des taux d’inflation entre 4 et 8%. Sur une période de plusieurs années et associée à des taux d’intérêt bas, cela sera extrêmement efficace pour réduire le ratio dette / PIB.

De quoi un investisseur a-t-il besoin pour opérer avec succès sur les marchés dans les années à venir?

Tout d’abord, nous devons nous rendre compte qu’il s’agit d’un phénomène à long terme. Je parle de décennies, pas d’années. Tout le monde est tellement préoccupé par la crise actuelle qu’ils ne voient pas de changement à long terme.

Le système financier a fondamentalement changé.

C’est devenu un endroit très dangereux pour les épargnants.

Bon nombre des compétences que nous avons acquises au cours des 40 dernières années sont inutiles parce que nous avons vécu une longue période de désinflation. C’était une époque où les marchés devenaient plus importants et les gouvernements moins importants. Maintenant, le vent a tourné. Quiconque traite depuis longtemps avec les marchés émergents aura un avantage. Les investisseurs des marchés émergents savent comment faire face à des taux d’inflation plus élevés, à l’intervention du gouvernement et au contrôle des capitaux. Ce sera notre avenir.

Russell Napier est l’auteur du Solid Ground Investment Report et co-fondateur du portail de recherche en investissement ERIC .

Il travaille dans le domaine de l’investissement depuis plus de 25 ans et écrit des documents de stratégie macroéconomique pour les investisseurs institutionnels depuis 1995.

Napier est le fondateur et directeur des études du programme Practical History of Financial Markets de l’ Edinburgh Business School et l’initiateur de la Library of Mistakes , une bibliothèque d’histoire des marchés financiers .

Napier est membre de la CFA Society. Il vit à Édimbourg,

Bonjour,

je pense que tous ces économistes sont dans une bulle culturelle qui est de moins en moins pertinente.

Ils sont occidento-centrés et ignorent le monde physique.

La croissance et tout un tas de variables sont des entrées de leur raisonnement et non des valeurs dont ils peuvent prouver l’existence.

Exemple: les données physiques concernant la production de pétrole et la disponibilité de ce pétrole pour l’Europe, ne sont pas bonnes, pas bonnes du tout.

Il y a et il y aura de moins en moins de pétrole, or c’est la seule variable physique qui est capable à ce jour de prédire la croissance future.

Quand aux soit disants dirigeants politiques qui prendraient les choses en main: De Gaulle est mort depuis longtemps, et Churchill aussi.

On a vu avec la pandémie leur capacité à décider quelque chose de cohérent, et ce fameux grand plan de relance européen qui est censé être le symbole de ce que Napier appelle être une reprise en main, est juste ridicule de par son ampleur et pathétique de part son utilisation comme une arme pour obtenir des réformes austéritaires.

L’Europe est dirigée en vrai par le clan des pays du Nord l’Allemagne en tête: il n’y aucune indication que ces gens aient changé d’idée par rapport à la gestion des finances publiques.

Chaque crise est l’occasion pour eux d’échafauder un piège pour tordre le bras des pays du sud comme la France.

Enfin, la fameuse transition énergétique qui est une arnaque monumentale d’un point de vue physique pourrait bien amputer durablelment l’Europe de son potentiel de croissance.

J’aimeJ’aime

« Si on regarde les dix prochaines années, je vois des taux d’inflation entre 4 et 8%. Sur une période de plusieurs années et associée à des taux d’intérêt bas, cela sera extrêmement efficace pour réduire le ratio dette / PIB ».

Si je comprends bien, des taux d’intérêt en dessous de celui de l’inflation reviennent à faire payer l’épargnant la différence (taux négatif sur les comptes dans la réalité croisée des chiffres). Alors effectivement, l’or est une sécurité de long terme puisque la dévaluation monétaire tue l’épargne (et l’épargnant parfois) et pousse l’épargne vers la sortie pour devoir consommer ou miser au casino. Quant aux salaires, ils suivront la hausse… mais en deçà du rythme d’inflation (effet décalé)?

Ne serait-ce pas alors une stagflation pour les citoyens lambda puisque l’effet Cantillon est une cascade qui impacte différemment les couches sociales selon les points d’entrée dans le circuit économique et qu’il y aurait certainement des effets différés sur les secteurs concernés qui lient les salaires à un type de production qui est à l’amont de la hausse des prix de matières 1ères et énergétiques?

Si je comprends bien, nous serions en quelque sorte dans la préfiguration technique de la période de Weimar avec une inflation qui progresse gentiment pendant plusieurs années et qui pourrait finir de décoller avant d’atteindre la stratosphère. Ainsi nous saurions « que cette politique sera un désastre à long terme, mais aux yeux d’un politicien, c’est l’arbre magique de l’argent ».

Un avant gout selon Stephen Zweig de cet « arbre magique », « Le Monde d’Hier, Souvenirs d’un Européen ».

« Dans ce chaos insensé, la situation se faisait de semaine en semaine plus absurde et immorale. Qui avait économisé pendant quarante ans et, en outre, patriotiquement placé son argent dans les emprunts de guerre était réduit à la mendicité. Qui avait contracté des dettes en était déchargé. Qui s’en tenait correctement à la répartition des vivres mourait de faim ; seul celui qui la transgressait effrontément mangeait son soûl. Qui savait corrompre faisait de bonnes affaires ; qui spéculait profitait. Qui vendait en se réglant sur le prix d’achat était volé ; qui calculait soigneusement se faisait quand même rouler. »

http://www.24hgold.com/francais/actualite-or-argent-souvenirs_d_autriche_-_l_inflation_dans_les_annees_20.aspx?contributor=Stephen+Zweig.&article=2076073952G10020

J’aimeJ’aime