Voici l’image que JP Hussman a choisie pour représenter la situation actuelle du marché financier. Pas besoin d’un long discours. Tout est dit.

« Ce qui « maintient le marché boursier en place », ce n’est pas la liquidité à taux zéro, du moins pas de manière mécanique. C’est une forme de psychologie spéculative particulièrement déformée qui exclut la possibilité de perte, quelle que soit l’extrême gravité des valorisations ».

« Les liquidités ne font pas monter mécaniquement les marchés, elles ne les font monter que aprce que les operateurs croient qu’elles les font monter; ce n’est pas une mecanique, c’est une croyance ».

Remplacer une montagne d’obligations du Trésor portant intérêt par une montagne d’argent de base à taux zéro peut à la fois influencer et et biaiser la psychologie des investisseurs. Mais c’est un simple fait qu’une fois qu’un dollar de base monétaire a été créé, quelqu’un dans l’économie doit le détenir à tout moment, sous forme de base monétaire , jusqu’à ce que cette base monétaire soit retirée.

Si les investisseurs sont enclins à spéculer et d’excluent la possibilité de pertes en capital significatives, l’inconfort lié à la détention de cette monnaie de base à intérêt zéro incite chaque détenteur successif à rechercher des titres de plus en plus risqués dans l’espoir qu’ils leur procureront un rendement positif et plus élevé ».

C’est une forme de psychologie spéculative particulièrement déformée qui exclut la possibilité de perte, quelle que soit l’extrême gonflement des valorisations

La croyance des investisseurs est double:

1 ils croient qu’il y a un lien mécanique entre la masse de liquidités et la hausse de la bourse

2 ils ne croient pas que’il y a des risques de pertes malgré les niveaux élevés des cours.

Un jour la création de monnaie de base cessera de produire effet, la croyance s’envolera comme ce fut le cas en 2000 et 2007.

Les assouplissement de la Fed ne profitent pas toujours de façon de manière fiable au marché boursier si l’ d’aversion au risque augmente.

Dans cet environnement de perception accrue du risque, , les investisseurs considèrent les liquidités sûres et à faible taux d’intérêt comme un actif souhaitable, et non comme un actif d’attrait inférieur. La possession de liquidités devient attrayante . On se bat, on se précipite, on se rue sur le marché boursier pour vendre les positions spéculatives et reconstituer la masse de liquidités que l’on considère comme désirables.

Ainsi, comme nous l’avons vu lors des effondrements de 2000-2002 et 2007-2009, créer plus de monnaie de base ne provoque pas de manière fiable de relance de la spéculation et de reprise des marchés boursiers..

Les investisseurs semblent convaincus que la Fed a éliminé le risque de baisse du marché. Au lieu de cela, nous sommes pleinement convaincus que ces extrêmes historiques de valorisation ont supprimé des décennies de rendement futur des investissements r, et nous soupçonnons fortement que la Fed a également amplifié le risque de baisse future.

De nombreux investisseurs se sont placés dans une position qui sera probablement récompensée par un très long et intéressant voyage vers nulle part au cours des 10 à 20 prochaines années.

Quand la musique s’arrêtera, en termes de liquidités, les choses vont se compliquer. Mais tant que la musique continue de jouer, vous devez vous lever et danser.

– Chuck Prince, PDG, Citigroup, juillet 2007

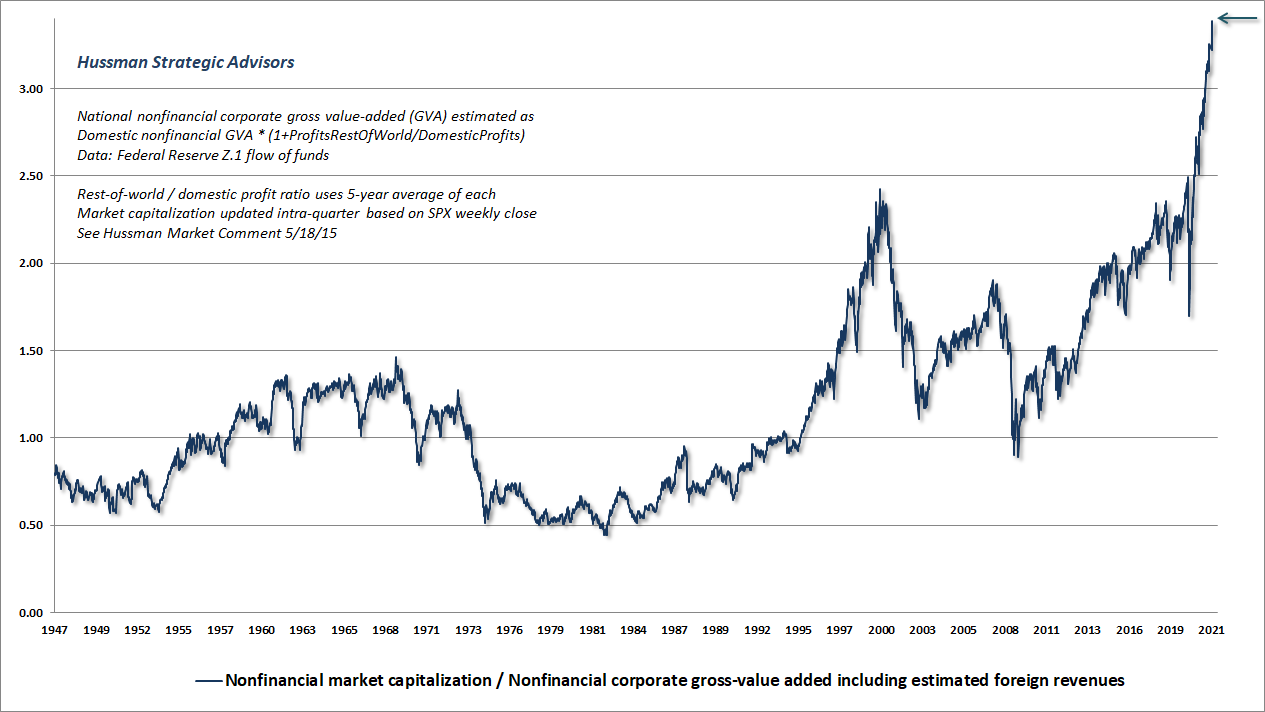

Voici le ratio de valorisation le plus efficace pour apprécier la cherté du marché des actions. Le graphique ci-dessous montre la mesure d’évaluation qui est la mieux corrélée aux rendements totaux réels ultérieurs du S&P 500 sur un siècle de cycles de marché : le ratio de la capitalisation boursière du secteur non financier à la valeur ajoutée brute des entreprises, y compris les revenus étrangers qui sont estimés.

Ht JP Hussman.