Il était une fois trois ours: un papa ours, une maman ours et un bébé ours. Ils habitaient tous ensemble dans une maison jaune au milieu d’une grande forêt.

Un jour, Maman Ours prépara une grande marmite de porridge délicieux et fumant pour le petit déjeuner.

Il était trop chaud pour pouvoir être mangé, alors les ours décidèrent d’aller se promener en attendant que le porridge refroidisse.

Près de la forêt vivait une petite fille appelée Boucles d’or.

Boucles d’or n’était pas une petite fille très sage. Ce matin-là, elle jouait dans la forêt et jetait des pierres aux écureuils lorsqu’elle sentit le délicieux porridge que Maman Ours avait préparé.

« Oh, j’ai si faim! » pensa Boucles d’or. « Je me demande s’ils partageront leur porridge avec moi? »

Elle frappa à la porte de la maison. Elle jeta un coup d’oeil par la fenêtre. Elle vit trois bols de porridge sur la table de la cuisine, mais il ne semblait y avoir personne dans la maison. Alors Boucles d’or entra dans la maison.

D’abord, Boucles d’or goûta le porridge dans le bol de Papa Ours. « Aïe! Ce porridge est trop chaud! », dit-elle.

Puis, Boucles d’or goûta le porridge dans le bol de Maman Ours. « Berk! Ce porridge est trop froid! », dit-elle.

Finalement, Boucles d’or goûta le porridge dans le bol de Bébé Ours. « Miam Miam, ce porridge est parfait! » dit-elle, et elle mangea le bol entier de porridge.

Vous souvenez-vous de Boucle d’Or ? Dans ce conte du 19ème siècle, la fillette préfère sa soupe ni trop chaude ni trop froide, n’en déplaise aux trois ours qu’elle rencontre sur son chemin.

Les économistes ont récupéré cette histoire pour décrire une situation dans laquelle l’économie se trouve dans une zone tempérée. Les marchés ne se situent ni en surchauffe, ni en récession. Tout comme la soupe de Boucle d’Or.

Bien entendu le conte Goldilock a été récupéré de façon tronquée voir idéologique ; et c’est pour cela qu’il a connu un tel succès auprès des banquiers centraux et de leurs complices des marchés.

Car finalement, le conte Goldilock nous met en scène un vol, un humain vole le repas préparé par des ours et singulièrement celui de bébé ours.

Moi je ne souris pas, je trouve cela scandaleux;

-boucle d’or est un véritable parasite qui fait le mal, y compris aux écureuils

-quelqu’un s’approprie le travail d’un autre,

-en jouis, se régale impunément

-prive quelqu’un d’autre de sa nourriture et

-le pire de tout que c’est au détriment d’un bébé

C’est une façon imagée de dire que dans le scenario Goldilock il y a des gens qui paient , d’autres qui jouissent et que la victime c’est l’avenir, le bébé.

Les financiers sourient car c’est ce qu’ils font quotidiennement et singulièrement lorsqu’ils utilisent le crédit et la dette pour attirer à eux les richesses réelles que d’autres produisent par leur travail et que ceci, ils le font au détriment des plus faibles et surtout au détriment de l’avenir.

La racine de Goldilock, sa structure cachée, archétypale c’est le vol, la confiscation et la prédation de ceux qui produisent et le pillage l’avenir!

On se demande bien pourquoi Goldilock est considéré comme l’équivalent d’un cercle vertueux, ni trop chaud ni trop froid! Non?

Il faut le cynisme des marchés financiers et des « conteurs » des banques centrales pour oser trouver cela positif et souhaitable, le pire c’est qu’ils vont plus loin; ils considèrent que c’est la situation idéale; et ils veulent que cela dure.

Les indicateurs de base du cercle vertueux

Tous les indicateurs sont au vert dans un scénario Goldilocks. L’inflation est modérée, les taux d’intérêt sont faibles, le chômage est réduit à sa portion congrue, les prix d’actifs progressent et la croissance est faible mais elle dure. La bicyclette ne tombe pas.

Les bonnes nouvelles alimentent les bonnes nouvelles dans une forme de cercle vertueux.

Dans le scénario Goldilock, tout le négatif est évacué :

-le vol de ceux qui produisient

-la jouissance de ceux qui ne produisent pas

-la constitution d’une dette

-la culpabilité de l’extorsion

-le report dans l’avenir de la sanction et de l’heure des comptes, pas l’heure des contes.

Quelle est la structure cachée du goldilock économique qui plait tant aux financiers!

C’est le parasitage et la constitution de fantastiques inégalités.

Goldilock= création de pouvoir d’achat tombé du ciel, sans travail+ inflation des dettes et des prix des actifs + modération des prix des biens et services à cause de l’insuffisance de revenus du travail+ demande d’investissement productif faible, + modération des salaires + excédents de capacité de production + effets modérateurs de la technologie et de la Chine.

Goldilock a à voir avec l’audace, le gout du jeu de la communauté spéculative mondiale, le risk-on pour les uns et le risk-off , la peur, l’angoisse, la frilosité pour les autres, les masses.

C’est la défaite des classes salariées et de leurs syndicats et la prise de pouvoir politique des ultra riches, avec la vague de globalisation, avec l’arbitrage international du travail, avec la substitution des machines à la main d’œuvre, avec Bretton Woods II etc .

Goldie c’est un système complexe formé au fil du temps – depuis le milieu des années 60- . pour contrer, par la politique monétaire, par l’alchimie des Bourses , par l’impérialisme géopolitique, pour contrer la tendance à la baisse de la profitabilité du capital.

Dans les années 60 pour financer le beurre de la Great Society et les canons de guerre du Viet Nam, le système a évolué, il s’est envoyé en l’air, il a mis en place le remplacement des ressources réelles, gagnées et produites, par des promesses, par des bouts de papier, qui dans leur fictivité ont permis de reporter dans le temps tous les problèmes, toutes les tensions et tous les antagonismes pour le partage de richesses réelles.

Dans les années 60 on a remplacé à la fois délibérément, mais aussi inconsciemment, la tension sur les ressources réelles et le partage par une solution fondée sur l’illusion; on a partagé les signes, on a donc envoyé/propulsé les antagonismes dans les airs, dans l’imaginaire.

Et pour ce faire on a joué sur le fétiche monnaie qui fait croire aux gens qu’avoir des signes monétaires c’est comme avoir des biens réels, , des biens et des services.

Le secret de Goldilock c’est: le vol, le mensonge et enfin l’illusion qui permettent croire que les tensions réelles et les conflits peuvent trouver leur solution, leur résolution definitive dans l’univers monétaire et financier..

On a crée, greffé sur l’univers réel un univers imaginaire de signes faits de monnaie, d’actifs financiers, de promesses, de droits, d’assurances etc etc.

On a donné aux uns sans prendre aux autres, on a hypothéqué l’avenir.

On a réalisé le free lunch , celui du 2+2=5!

je prétends que Goldie est en train de mourir, non de la volonté et de l’action des hommes mais en vertu de ses contradictions internes, endogènes, ces contradictions qui font que la disjonction entre le réel , -conflictuel et limité- et le monétaire/financier -infini, sans limite, éternel- va bientôt, se terminer. La disjonction va cesser le réel va faire retour et la pyramide de papiers, de signes, de promesses va s’effondrer.

Bien sur ce sera à l’échelle de l’Histoire, pas demain: mais les contradictions qui sont en train de creuser comme la célèbre taupe , ces contradictions sont indépassables . La rareté est là, nos limites existent, il n’y a pas de magicien il n’y a que des usurpateurs, des menteurs et des illusionnistes: à long terme no hedge.

Alors maintenant, envoyons nous en l’air, revenons aux formulations et donc rentrons dans l’imaginaire de l’idéologie dominante gérée par le clergé et ses grands prêtres. Ils vous appartient de faire la traduction du langage des gourous en langage compréhensible par tous.

Compte tenu des taux d’endettement élevés actuels, des risques du côté de l’offre et des politiques monétaires et budgétaires ultra accommodantes, le scénario rose qui est actuellement intégré aux marchés financiers pourrait s’avérer être une chimère.

À moyen terme, divers chocs d’offre négatifs persistants pourraient transformer la légère stagflation actuelle en un cas grave.

Comment l’économie et les marchés mondiaux évolueront-ils au cours de la prochaine année ? Quatre scénarios pourraient suivre la « légère stagflation » des derniers mois.

La reprise du premier semestre 2021 a fait place récemment à un ralentissement marqué de la croissance et à une flambée de l’inflation bien au-dessus de l’objectif de 2 % des banques centrales, en raison des effets de la variante Delta, des goulets d’étranglement de l’offre sur les marchés des biens et du travail, et des pénuries de certains produits, intrants intermédiaires, produits finis et main-d’œuvre. Les rendements obligataires ont chuté au cours des derniers mois et la récente correction des marchés boursiers a été modeste jusqu’à présent, reflétant peut-être l’espoir que la légère stagflation se révélera temporaire.

Les quatre scénarios dépendent de l’accélération ou du ralentissement de la croissance et du fait que l’inflation reste durablement plus élevée ou ralentit.

Les analystes de Wall Street et la plupart des décideurs anticipent un scénario « Boucle d’or » d’une croissance plus forte et d’une inflation modérée conformément à l’objectif de 2 % des banques centrales. Selon ce point de vue, le récent épisode de stagflation est largement dû à l’impact de la variante Delta. Une fois qu’il s’estompera, les goulots d’étranglement de l’approvisionnement le seront également, à condition que de nouvelles variantes virulentes n’apparaissent pas. La croissance s’accélérerait alors tandis que l’inflation diminuerait.

Pour les marchés, cela représenterait une reprise des perspectives de « reflation boursière » du début de l’année, alors qu’on espérait qu’une croissance plus forte soutiendrait des bénéfices plus élevés et des cours boursiers encore plus élevés.

Dans ce scénario optimiste, l’inflation se calmerait, maintenant les anticipations d’inflation ancrées autour de 2%, les rendements obligataires augmenteraient progressivement parallèlement aux taux d’intérêt réels et les banques centrales seraient en mesure de réduire l’assouplissement quantitatif sans ébranler les marchés boursiers ou obligataires.

Dans les actions, il y aurait une rotation des États-Unis vers les marchés étrangers (Europe, Japon et marchés émergents) et des valeurs de croissance, technologiques et défensives vers les valeurs cycliques et de valeur.

Le deuxième scénario implique une « surchauffe ». Ici, la croissance s’accélérerait à mesure que les goulets d’étranglement de l’offre seraient levés, mais l’inflation resterait obstinément plus élevée, car ses causes ne seraient pas temporaires. L’épargne non dépensée et la demande refoulée étant déjà élevées, la poursuite de politiques monétaires et budgétaires ultra accommodantes stimulerait encore plus la demande globale. La croissance qui en résulterait serait associée à une inflation persistante au-dessus de l’objectif, réfutant la croyance des banques centrales selon laquelle les hausses de prix ne sont que temporaires.

La réponse du marché à une telle surchauffe dépendrait alors de la réaction des banques centrales.

Si les décideurs politiques restent en retrait, les marchés boursiers pourraient continuer à monter pendant un certain temps, car les rendements obligataires réels restent faibles. Mais l’augmentation des anticipations d’inflation qui s’ensuivrait finirait par faire monter les rendements obligataires nominaux et même réels, car les primes de risque d’inflation augmenteraient, forçant une correction sévère des actions. Alternativement, si les banques centrales deviennent bellicistes et commencent à lutter contre l’inflation, les taux réels augmenteraient, faisant grimper les rendements obligataires et, encore une fois, forçant une plus grande correction des actions.

Un troisième scénario est la stagflation continue, avec une inflation élevée et une croissance beaucoup plus lente à moyen terme. Dans ce cas, l’inflation continuerait d’être alimentée par des politiques monétaires, de crédit et budgétaires accommodantes. Les banques centrales, prises au piège de la dette par des ratios d’endettement publics et privés élevés, auraient du mal à normaliser les taux sans déclencher un krach des marchés financiers.

De plus, une multitude de chocs d’offre négatifs persistants à moyen terme pourraient freiner la croissance au fil du temps et faire grimper les coûts de production, ce qui accroîtrait la pression inflationniste. De tels chocs pourraient provenir de la démondialisation et de la montée du protectionnisme, de la balkanisation des chaînes d’approvisionnement mondiales, du vieillissement démographique dans les économies en développement et émergentes, des restrictions migratoires, du « découplage » sino-américain, des effets du changement climatique sur les prix des matières premières, les pandémies, la cyberguerre et la réaction contre les inégalités de revenus et de richesse.

Dans ce scénario, les rendements obligataires nominaux augmenteraient beaucoup plus à mesure que les anticipations d’inflation perdraient leur ancrage. Et les rendements réels seraient également plus élevés (même si les banques centrales restaient en retard), car une croissance rapide et volatile des prix augmenterait les primes de risque sur les obligations à long terme. Dans ces conditions, les marchés boursiers seraient prêts pour une forte correction, potentiellement en territoire baissier (reflétant une baisse d’au moins 20 % par rapport à leur dernier sommet).

Le dernier scénario serait celui d’un ralentissement de la croissance. L’affaiblissement de la demande globale s’avérerait non seulement transitoire, mais un signe avant-coureur de la nouvelle normalité, en particulier si les mesures de relance monétaire et budgétaire sont retirées trop tôt. Dans ce cas, une demande globale plus faible et une croissance plus lente entraîneraient une baisse de l’inflation, les actions corrigeraient pour refléter les perspectives de croissance plus faibles et les rendements obligataires continueraient de baisser (car les rendements réels et les anticipations d’inflation seraient plus faibles).

Lequel de ces quatre scénarios est le plus probable ? Alors que la plupart des analystes de marché et des décideurs politiques ont poussé le scénario Boucle d’or, je crains que le scénario de surchauffe ne soit plus saillant.

Compte tenu des politiques monétaires, fiscales et de crédit laxistes d’aujourd’hui, de la variante Delta et des goulots d’étranglement de l’offre qui y sont associés il y aura surchauffe et les banques centrales seront coincées entre le marteau et l’enclume. Confrontés à un piège de la dette et à une inflation constamment supérieure à l’objectif, elles vont prendre du retard, et les politiques budgétaires vont rester très souples.

A moyen terme, alors que divers chocs d’offre négatifs persistants frappent l’économie mondiale, nous pourrions nous retrouver avec une stagflation et/ou une surchauffe bien pire qu’une légère stagflation : une stagflation totale avec une croissance beaucoup plus faible et une inflation plus élevée.

La tentation de réduire la valeur réelle des ratios d’endettement nominaux à taux fixe conduira les banques centrales à s’adapter à l’inflation, plutôt qu’à la combattre et risquer un krach économique et surtout boursier.

Les ratios d’endettement (tant privés que publics) d’aujourd’hui sont nettement plus élevés qu’ils ne l’étaient dans les années 1970, en cette période de stagflation.

Les agents publics et privés ont beaucoup trop de dettes et des revenus beaucoup trop faibles; ils seront confrontés à l’insolvabilité dès que les primes de risque d’inflation auront poussé les taux d’intérêt réels à la hausse. Cela ouvrira la voie pour des crises de la dette très déflationnistes.

Note: J’ai utilisé les scénarios de Nouriel Roubini.

En Prime.

Moins de croissance et plus d’inflation quelques notes:

« L’économie a progressé vers les objectifs d’emploi et d’inflation et si les progrès se poursuivent globalement comme prévu, une modération du rythme des achats d’actifs pourrait bientôt être justifiée « , ont déclaré les responsables de la Réserve fédérale américaine dans leur déclaration de politique monétaire de septembre.

La Fed a réduit ses prévisions de croissance du PIB réel pour cette année à 5,9% contre 7% dans sa projection de juin, mais a relevé ses prévisions pour l’année prochaine à 3,8% contre 3,3% dans la projection de juin).

Plus préoccupante l’inflation devrait s’établir en moyenne à 4,2 % cette année avant de retomber à 2,2 % l’année prochaine ; et le taux de chômage restera au-dessus des niveaux d’avant la pandémie cette année et l’année prochaine.

La grande question pour la Fed est de savoir si elle doit arrêter d’injecter d’énormes quantités d’argent dans le système bancaire soi-disant pour soutenir les entreprises pendant la crise du COVID. Lors de sa réunion, il a clairement indiqué qu’un « tapering » de ses achats mensuels d’obligations d’État et hypothécaires était imminent . Ralentir ses achats d’actifs « pourrait bientôt être justifié ».

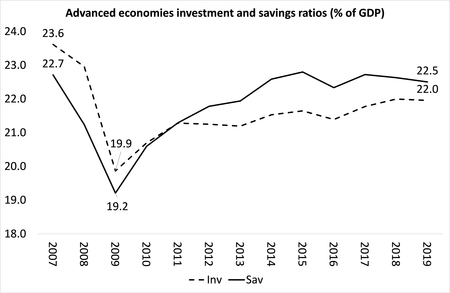

Toujours pas ‘investissements productifs: on est au niveau de 2007!

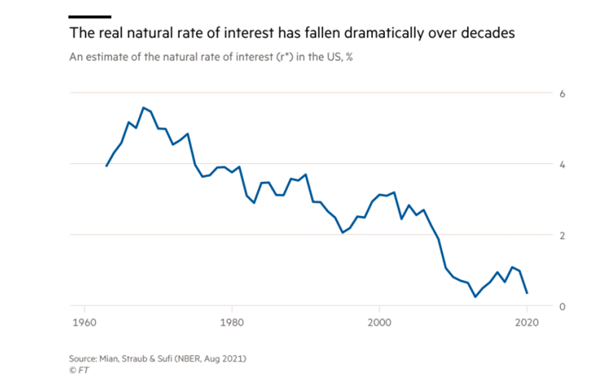

Malgré la baisse des taux d’intérêts soi disant naturels!

Le mythe de l’excès d’épargne des idéologues du système.

Le taux d’épargne national des économies capitalistes avancées en 2019 n’est pas plus élevé qu’en 2007, tandis que le taux d’investissement a baissé de 7 %. Il y a pénurie structurelle d’investissement productif pas excès d’épargne .

Comme l’a souligné un spécialiste de l’Institut Breugel dans une lettre à Martin Wolf . « Si je ne nie pas que les ménages les plus riches épargnent davantage, cela ne peut pas expliquer la baisse des taux d’intérêt réels.

La raison est simple : le taux d’épargne brut (exprimé en pourcentage du produit intérieur brut) n’a pas augmenté aux États-Unis. Au contraire, il a diminué au cours des 40 dernières années, en particulier dans les années 80 et au début des années 90, lorsque les inégalités de revenus se sont accrues rapidement.

Cela signifie que d’autres facteurs l’ont emporté sur l’impact de l’augmentation des inégalités de revenu sur le taux d’épargne.

Au-delà du taux d’épargne, nous devrions regarder de l’autre côté de l’identité du compte épargne/investissement – l’investissement.

Le ratio taux d’investissement total/PIB suit une tendance à la baisse dans toutes les économies du G7, à l’exception du Canada et de la France. Peut-être qu’une analyse des causes de la baisse du taux d’investissement nous rapprocherait de l’explication des raisons pour lesquelles les taux d’intérêt réels sont si bas.

À mon avis, les taux d’intérêt bas ne sont pas le résultat d’un manque de demande globale causé par la montée des inégalités et l’incapacité des travailleurs à racheter leur propre production.

Ils sont le résultat de la baisse de la rentabilité du capital dans les grandes économies capitalistes, obligeant les entreprises à se tourner vers l’étranger pour investir là où la rentabilité est plus élevée.

Le taux d’investissement dans les économies émergentes a augmenté de 10 % au cours des dix dernières années .

La « surabondance d’épargne » n’exprime en réalité qu’un manque à investir dans l’économie réelle, une sorte de grève de l’investissement .

Pourquoi n’y a-t-il pas eu et n’y a-t-il pas eu d’investissement malgré les taux d’intérêt bas?

Parce que la rentabilité des secteurs productifs est trop faible.

Aux États-Unis, la rentabilité du secteur non financier a commencé à se replier vers la fin des années 60 puis 90, et forçant les investisseurs à se tourner vers l’investissement immobilier, générant la bulle immobilière. Puis vers la spéculation financière que nous constatons depuis.

Derrière l’augmentation de la dette et l’effondrement qui s’ensuivra se cache une crise de rentabilité de la production capitaliste. Le Goldie en a été la parade et cette parade est en train de toucher ses limites.

Tout ce que l’on dit, tous les scenarios se réduisent à ceci, la description des symptômes du terrible mal qui va emporter la Goldie.