Pourquoi la Fed mène-t-elle « politique monétaire la plus inappropriée » que le célèbre investisseur Paul Tudor Jones ait vue de son vivant ?

Une politique aussi agressive, va délibérément à l’encontre de son mandat, et il est évident que cela cache quelque chose .

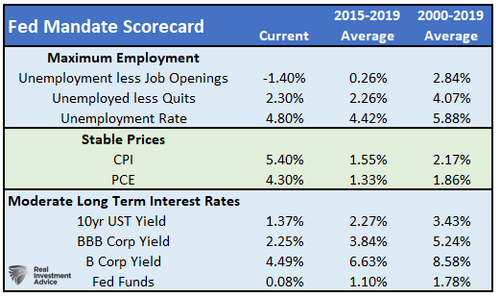

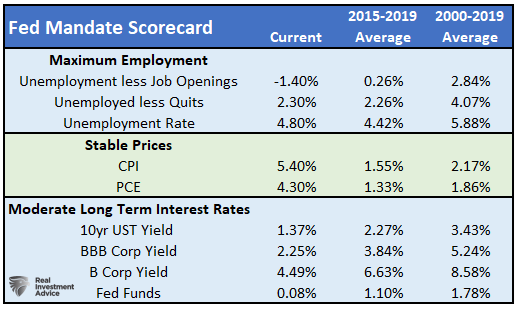

Tableau de bord du mandat de la Fed

Pour replacer les questions dans leur contexte, examinons les trois mandats de la Fed et comparons leur situation actuelle au passé.

Rédigé par Michael Lebowitz via RealInvestmentAdvice.com,

Traduction rapide mais correcte, en tout cas compréhensible et c’ est le plus important.

Allez directement au paragraphe intitulé pourquoi?

Emploi maximal

Le taux de chômage est légèrement supérieur à la moyenne des cinq années ayant mené à la pandémie, mais inférieur de plus de 1 % à la moyenne à plus long terme. Les deux mesures alternatives de l’emploi, qui tiennent compte des ouvertures d’emploi et des personnes quittant volontairement leur emploi, montrent que le taux de chômage ajusté est bien inférieur à la moyenne sur 20 ans.

Les mesures traditionnelles de l’emploi sont essentiellement entièrement récupérées de la pandémie. Des mesures alternatives, telles que celles ci-dessus, nous indiquent que le marché du travail est en meilleure santé que presque à n’importe quel moment au cours des 20 dernières années.

Prix stables

L’inflation mesurée par l’IPC et la méthode préférée de la Fed, le PCE, est deux à trois fois supérieure au taux des cinq et vingt dernières années. Les anticipations d’inflation implicites du marché à cinq ans s’élèvent à 2,90 %, soit environ le double de celles des dix années précédentes. Les anticipations d’inflation des consommateurs, mesurées par l’Université du Michigan, avoisinent les 5 %, soit également le double de celles des dix dernières années.

Les prix sont loin d’être stables. Toutes les mesures de l’inflation s’échauffent et montrent des signes qu’elles pourraient être plus persistantes que le verbiage « transitoire » de la Fed ne voudrait nous le faire croire. Même Jerome Powell l’admet enfin en tant que tel. Dans un discours récent, il a dit ceci à propos des pressions inflationnistes : « ont été plus importantes et ont duré plus longtemps que prévu »,

Taux d’intérêt à long terme modérés

Les taux d’intérêt pour à peu près tout est bien inférieur à la moyenne. La Fed a toujours le taux des Fed Funds proche de zéro et n’a pas l’intention de le relever de si tôt. Les rendements des entreprises et les taux hypothécaires sont également à des niveaux record ou proches de ceux-ci.

La Fed ignorant apparemment ses trois mandats du Congrès, nous examinons le montant de la relance monétaire que la Fed applique au système.

Mesurer l’extrême de la stimulation monétaire

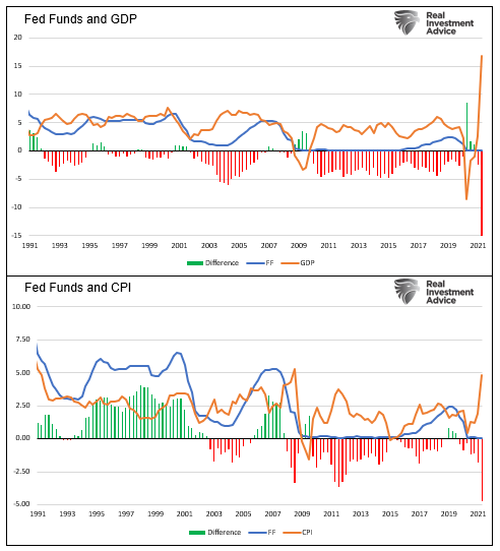

La Fed mène sa politique monétaire en manipulant le taux des Fed Funds. En 2008, lorsque le taux a atteint zéro, la Fed a voulu faire plus. Ne voulant pas baisser les taux en dessous de zéro, ils ont introduit un assouplissement quantitatif ou un QE. Le QE abaisse effectivement les taux en achetant des titres du Trésor et des titres hypothécaires. La réduction de l’offre entraîne des prix plus élevés et, par conséquent, une baisse des taux d’intérêt et des rendements.

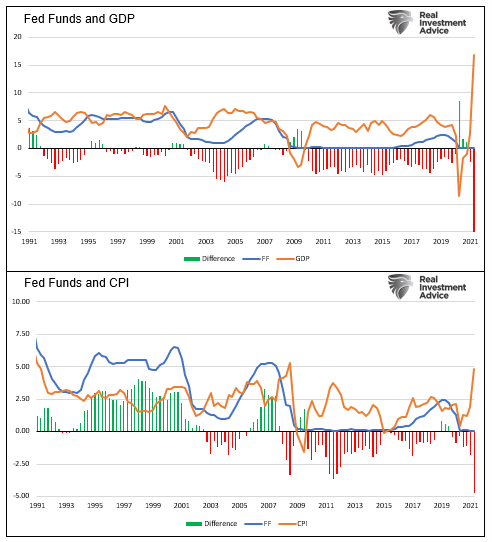

Fonds fédéraux

Avant 2008, nous pouvions mesurer l’agressivité de la politique monétaire en comparant les Fed Funds aux mesures de la croissance économique. Les graphiques ci-dessous, par exemple, comparent la croissance du PIB nominal et l’IPC avec les fonds fédéraux.

Dans le graphique du haut, la Fed a maintenu les Fed Funds bien en dessous du taux de croissance économique sur pratiquement toute la période depuis la crise financière. Le deuxième graphique montre qu’ils ont maintenu le taux réel des Fed Funds (corrigé de l’inflation) négatif depuis 2008.

Comme indiqué, la Fed utilise de plus en plus les taux plus stimulants des Fed Funds. Cette dernière dose de relance est encore plus excessive que les précédentes par rapport aux conditions économiques.

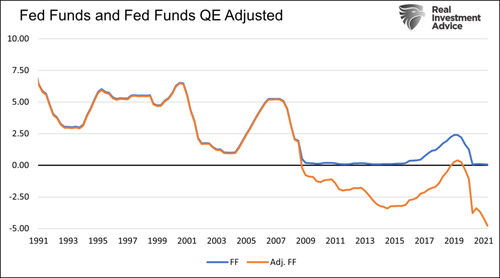

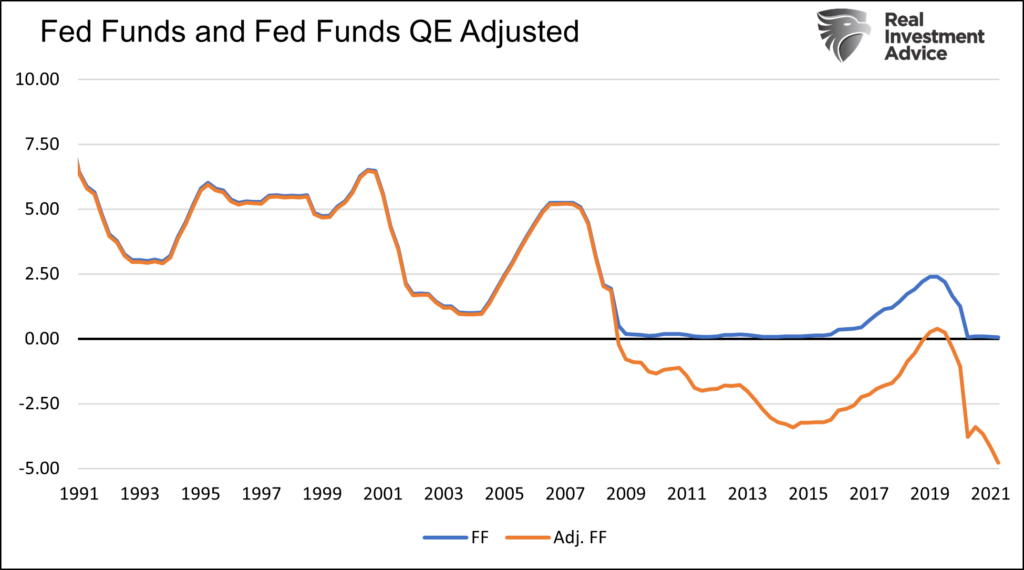

QE

Depuis la naissance du QE, les graphiques ci-dessus ne brossent pas un tableau complet de la politique monétaire. Pour cela, il faut prendre en compte le QE et son effet sur les taux d’intérêt.

L’ancien président de la Fed, Ben Bernanke, estime que chaque tranche supplémentaire de 6 à 10 milliards de dollars de réserves excédentaires détenues par les banques (un sous-produit du QE) équivaut à peu près à une baisse des taux d’intérêt d’un point de base.

L’« ajustement de Bernanke » aux Fed Funds fait que le niveau effectif des Fed Funds est inférieur de 5 % au niveau actuel. Je le répète, les Fed Funds sont effectivement à -5%.

Si l’on regarde les dix dernières années, les Fed Funds étaient en réalité de 2,00 à 2,50 % inférieurs au taux déclaré.

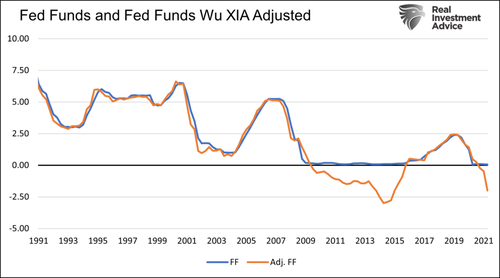

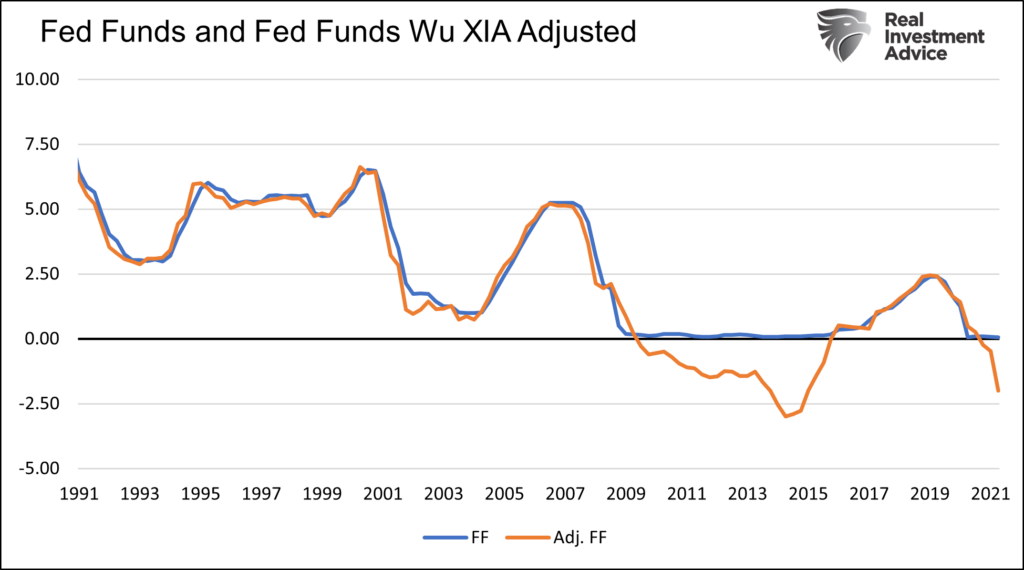

Nous pouvons faire une analyse similaire en utilisant un modèle alternatif que la Fed suit de près.

Par l’Université de Chicago Booth Business School: « Chicago Booth Jing Cynthia Wu et Fan Dora Xia , maintenant à la Banque des règlements internationaux, mis au point une ombre autre taux des Fed Funds qui peut être négatif, ce qui reflète l’ assouplissement supplémentaire de la Fed à travers des politiques non conventionnelles. »

Comme notre taux ajusté des Fed Funds ci-dessus, le Wu Xia Shadow Rate quantifie le taux effectif des Fed Funds prenant en compte le QE. Comme nous le montrons ci-dessous, le modèle Wu Xia estime que les Fed Funds sont essentiellement négatifs à 2,50% aujourd’hui.

Pourquoi?

Avec les données ci-dessus montrant la nature sans précédent de la relance monétaire, nous devons nous demander pourquoi la Fed continue de traîner les pieds et de maintenir une politique de niveau de crise extrême. Peut-être que le Congrès devrait demander à Powell pourquoi ignore-t-il leur mandat ?

Nous pensons qu’il y a deux réponses.

La fragilité des marchés effraie la Fed

Premièrement, le système financier est très fragile. L’assouplissement quantitatif aide à stabiliser les marchés en baisse et fournit un vent arrière solide pour les prix des actifs. Cependant, cela n’incite guère à l’emprunt et à la croissance économique.

Le S&P 500 est en hausse de 34% depuis les sommets d’avant la pandémie. Au cours de la même période, le PIB réel a augmenté de moins de 1 % et les bénéfices du S&P 500 de 14 %. De plus, les obligations notées CCC rapportent désormais 7,5%, en baisse de 4,5% par rapport aux niveaux d’avant la pandémie. Il existe de nombreux autres exemples de prix d’actifs qui ont dépassé les fondamentaux qui les sous-tendent.

Les prix et les valorisations des actifs, déjà historiquement élevés, se sont encore enrichis. Les marchés misent sur la Fed pour maintenir la relance. La Fed comprend son rôle. Ils ont mentionné à plusieurs reprises qu’ils seraient très lents à supprimer les stimuli pour ne pas perturber la « stabilité financière ».

La stabilité financière est le code des prix des actifs, et la dernière chose que la Fed veut faire est de faire éclater une bulle, d’autant plus qu’elle l’a fait exploser.

La fragilité de la dette effraie la Fed

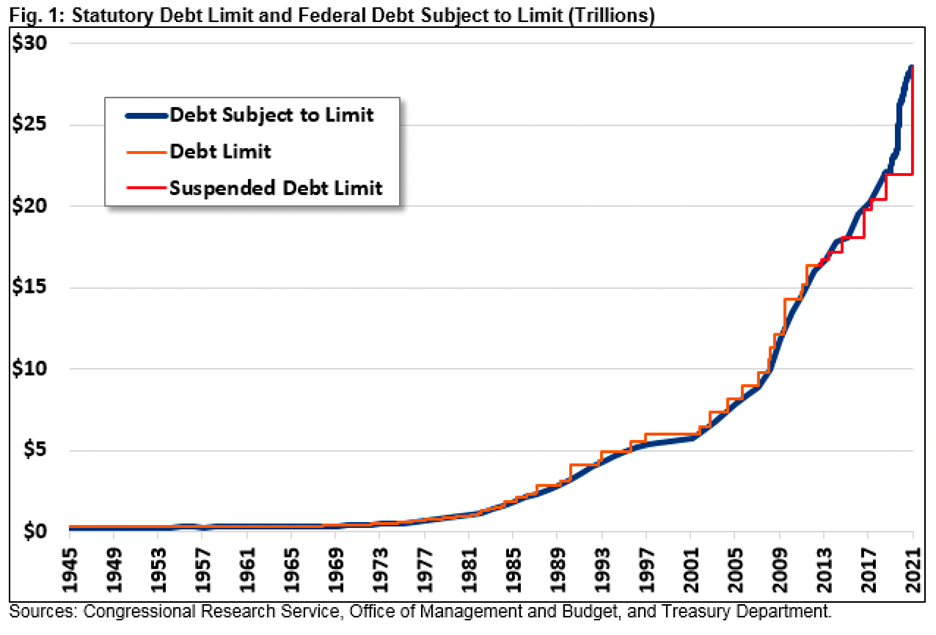

Deuxièmement, la prudence budgétaire est une blague, comme on nous l’a récemment rappelé lorsque le Congrès a relevé le plafond de la dette pour la 81e fois.

L’augmentation de la dette n’est pas nécessairement mauvaise. Cependant, lorsqu’il croît beaucoup plus vite que la capacité de le payer, cela devient problématique. Le ratio de la dette fédérale au PIB s’élève désormais à 125 %, contre 105 % avant la pandémie et plus du double du pourcentage d’avant la crise financière.

Le Trésor a besoin de taux d’intérêt bas et d’acheteurs réguliers de leur dette pour maintenir un rythme aussi insoutenable. Grâce à des taux d’intérêt nuls et à des achats de 80 milliards de dollars de bons du Trésor par mois, la Fed répond à ces deux besoins.

Sans des taux d’intérêt extrêmement bas pour rendre la dette nouvelle et existante abordable, la croissance économique disparaîtrait et les défauts de paiement seraient nombreux. La Fed doit croire qu’elle doit aider le Congrès à aggraver les déséquilibres fiscaux du pays plutôt que de traiter le problème de manière durable. L’opportunité au prix de demain, une fois de plus, semble l’emporter.

résumé

La Fed ne veut pas percer de multiples bulles d’actifs ou forcer le Trésor à payer les taux d’intérêt normaux du marché. Les marchés financiers sont extrêmement fragiles et la situation de la dette est insoutenable. Cacher de telles actions sous le couvert d’une politique monétaire appropriée semble être leur modus operandi.

Ils continueront à utiliser des arguments de charabia pour éviter de s’attaquer aux vrais problèmes. William White, un économiste distingué possédant une grande expérience des banques centrales, écrit : « Peut-être que le véritable cadre est tout ce qui justifie de ne pas resserrer ? «

Soyez prudent lorsque vous investissez. « La politique monétaire la plus inappropriée » est le seul fondement sur lequel reposent les évaluations d’actifs les plus flagrantes depuis plus de 100 ans

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}