Vous gagneriez a lire cet article, même si helas la chose est compliquée.

Retenez cependant ceci:

Cet article démontre que non seulement la BCE est déterminée à ne pas augmenter les taux d’intérêt, mais qu’elle ne peut tout simplement pas se le permettre. Étant au bord d’une crise combinée de financement public et d’un effondrement possible du marché des pensions, emportant le système bancaire, la BCE est paralysée par la peur.

L’euro, et ses institutions ne survivront pas — nous pouvons le dire avec une certitude croissante compte tenu des développements actuels.

Au lieu d’évoluer comme l’exigent ou l’exigeraient ses utilisateurs, l’euro n’est devenu qu’un mécanisme de contrôle étatique, plus encore que les autres grandes monnaies, à l’exception peut-être du renminbi chinois.

Mais malgré tous ses défauts, l’État chinois prête au moins une relative attention aux exigences économiques de ses citoyens dans sa gestion de la monnaie.

Les commissaires à Bruxelles ainsi que les politiciens nationaux semblent être aveugles aux conséquences sociales et économiques de la dérive vers le totalitarisme qu’impose l’euro, dérive où les gens sont contraints à de nouveaux confinements et dans certains cas sont contraints à des vaccinations obligatoires contre le covid.

La BCE à Francfort a totalement ment ignoré les conséquences économiques de ses actions et n’a conservé que deux priorités depuis sa création : financer les gouvernements membres par des moyens inflationnistes et supprimer ou ignorer toute manifestation des conséquences qui en découlent.

La création de la BCE n’était pas de bon augure.

Avant l’union monétaire, la France socialiste reposait sur le financement inflationniste des dépenses publiques, contrairement à l’Allemagne. L’Etat français était interventionniste tandis que l’Allemagne entretenait sa position mondiale avec de l’argent solide .

Le compromis était que la BCE serait à Francfort (l’argument de la crédibilité géographique l’a emporté) tandis que son premier vrai président, après que Wim Duisenberg ait supervisé sa création et abrégé sa présidence, serait français : Jean-Claude Trichet. Comme si ces astuces superficielles changeaient quoi que ce soit aux divergences fondamentales.

Les conditions d’adhésion à la zone euro ont été définies dans le traité de Maastricht, puis rapidement ignorées pour laisser entrer l’Italie. Elles ont été à nouveau ignorés pour laisser entrer la Grèce, qui, en termes de potentiel de croissance et d’integration mondiale était inférieure à la Jamaïque et à la Colombie à l’époque. Maintenant, les règles de Maastricht sont ignorées de tous.

Après la création de la BCE, l’UE n’a fait aucune tentative pour s’attaquer à la divergence entre l’Allemagne fiscalement responsable avec des États du nord tout aussi conservateurs, et les PIGS du sud dépensiers.

En effet, beaucoup ont revendiqué une vertu en ce que l’épargne de l’Allemagne pourrait être déployée au profit d’investissements dans des pays membres moins avancés, une croyance idiote insuffisamment contestée par les Allemands à l’époque.

La BCE a facilité l’expansion rapide des bilans des grandes banques qui, au début de l’euro, en ont fait des fortunes en arbitrant entre les rendements obligataires convergents de l’Allemagne et des PIG. La BCE était apparemment inconsciente du fait que l’expansion rapide des bilans risquait de devenir incontrôlable. Être juste,

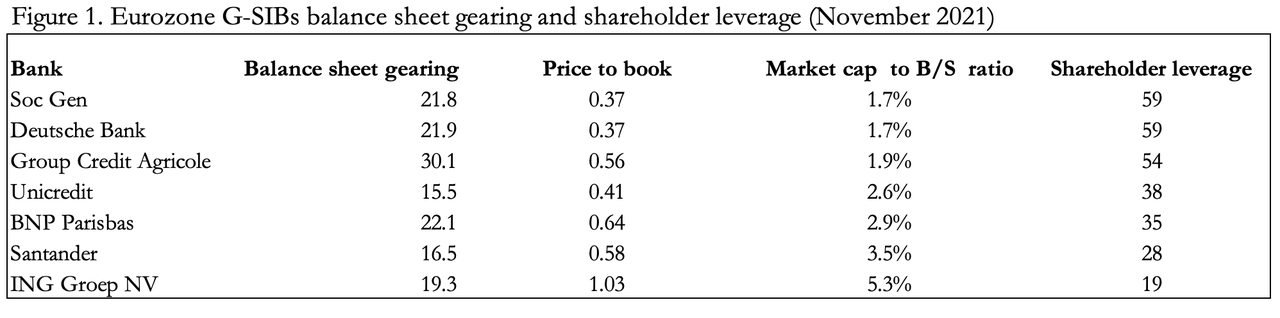

La BCE et son régulateur bancaire (l’Autorité bancaire européenne — EBA) n’ont rien fait depuis l’échec de Lehman pour réduire le risque bancaire. La figure 1 montre les leviers actuels des banques d’importance systémique mondiale de la zone euro, les G-SIB. Sans aucun doute, il existe d’autres banques de moindre envergure de la zone euro avec des ratios de bilan encore plus élevés, dont la faillite menace l’Eurosystème lui-même.

Même ces chiffres ne disent pas toute l’histoire.

La majeure partie de l’expansion du crédit s’est faite sur la dette publique aidée et encouragée par la réglementation de Bâle, qui classe la dette publique comme l’actif du bilan le moins risqué, qu’elle soit allemande ou italienne.

Les créances douteuses du secteur privé ont été classées comme « performantes » par les régulateurs nationaux afin qu’elles puissent être utilisées comme garantie contre des prêts et des accords de pension, en les déposant dans le système de règlement TARGET2 amorphe et sur d’autres contreparties imprudentes.

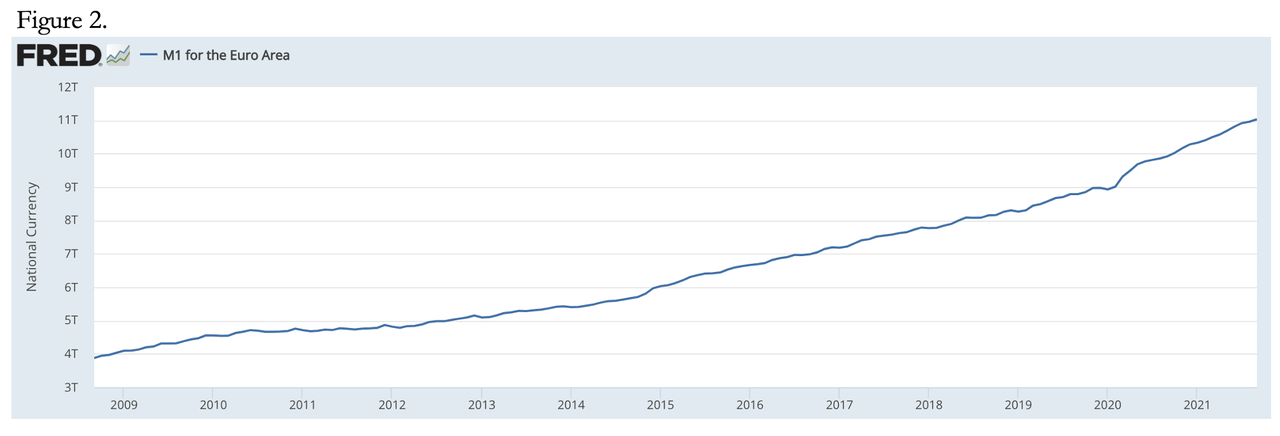

Le graphique 2 montre la croissance de la monnaie M1,au sens étroit , qui n’a certes pas été aussi spectaculaire que celle de M1 pour le dollar américain, mais la traduction des prêts bancaires en monnaie circulante dans la zone euro se fait par le biais d’emprunts publics sans dépenses de stimulation.

Elle progresse encore, à la Cantillon, dans les statistiques monétaires. Et elles augmenteront certainement onsidérablement en raison de la pandémie de covid en cours, à mesure que les dépenses des États augmentent, que les recettes fiscales diminuent et que les déficits budgétaires montent en flèche.

Gardez à l’esprit que les nouvelles mesures de confinement actuellement mises en œuvre frapperont fermement la récente reprise déja anémique et entraîneront la zone euro dans un nouveau marasme. Il ne fait aucun doute que M1 pour la zone euro devrait augmenter de manière significative à partir d’ici, d’autant plus que la BCE est désormais qu’une machine à financer l’inflation.

Dans le cas des États-Unis, la hausse des taux d’intérêt, que la Fed tient à éviter, minera le marché boursier américain avec des effets économiques d’entraînement.

Dans la zone euro, la hausse des taux d’intérêt sapera les gouvernements dépensiers et l’ensemble du système bancaire commercial.

Création de dette publique hors de contrôle

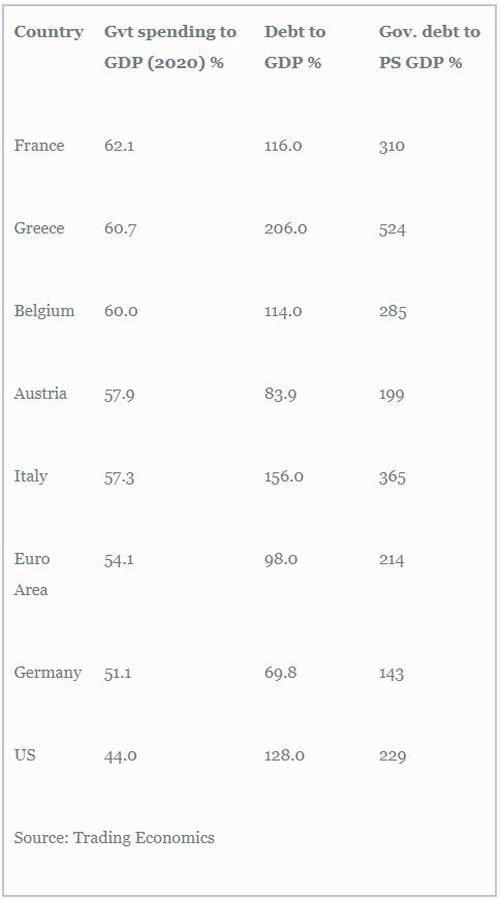

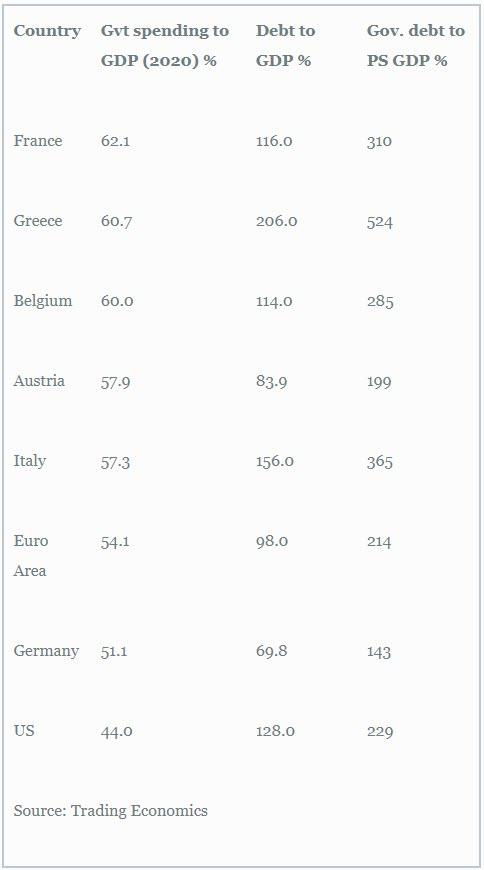

Le tableau ci-dessous montre les dépenses publiques des principaux États de la zone euro en proportion de leur PIB l’année dernière, elles sont classées par dépenses publiques les plus élevées relatives aux PIB aux plus faibles (colonne 1). Les États-Unis sont inclus à des fins de comparaison.

Une partie de l’augmentation des dépenses publiques par rapport à leurs économies était due à des baisses importantes du PIB, et une partie à une augmentation des dépenses. L’année en cours a vu une reprise du PIB, qui n’a pas encore conduit à une amélioration générale des recettes fiscales, au-delà des taxes de vente, les TVA. Et maintenant, une grande partie de l’Europe est confrontée à de nouvelles restrictions et blocages liés au covid qui rendent illusoire tout espoir de stabiliser les niveaux de la dette publique.

La dernière colonne du tableau ajuste la dette publique pour la montrer par rapport à l’assiette fiscale, qui est le secteur privé productif dont dépendent toutes les dépenses publiques, y compris les coûts d’emprunt et une grande partie du financement inflationniste. Il s’agit d’une mesure plus importante que les ratios dette/PIB couramment cités dans la deuxième colonne.

NOTE BB

je me souviens du cours de Raymond Barre a Sciences Po ou il expliquait que ce ratio était le seul important et significatif pour juger de la solvabilité d’un pays.

La sensibilité et l’importance du maintien des revenus fiscaux deviennent évidentes et nous informent que la dette publique par rapport au PIB du secteur privé est potentiellement catastrophique. En plus de la propre charge fiscale des secteurs privés, à travers leurs impôts et la dépréciation de leur devise, ils doivent supporter des obligations bien plus importantes qu’on ne le pense généralement. Les citoyens productifs qui n’ont pas l’impression d’être sur le tapis roulant de la reine Rouge allant toujours plus vite pour toujours rester a la même place manquent de conscience.

C’est la dynamique des pièges de la dette nationale, il ne manque qu’un élément pour les déclencher : la hausse des taux d’intérêt.

pour eviter qu’ils ne montent, ils sont fortement supprimés par le taux de dépôt de la BCE de -0,5%. Le marché est tellement faussé que le rendement nominal de l’obligation française à 5 ans est de -0,45%.

En d’autres termes, une nation dont la dette nationale est si élevée qu’elle est impossible à stabiliser sans la volonté politique nécessaire pour le faire est payée pour emprunter.

L’obligation grecque à 5 ans rapporte un maigre 0,48% et l’Italie 0,25%. Bienvenue dans le monde fou et fou des finances publiques de la zone euro.

L’échec de la politique de la BCE

Il n’est donc pas surprenant que la BCE résiste aux hausses de taux d’intérêt malgré le décollage de l’inflation des prix à la production et à la consommation. L’inflation des prix à la consommation dans la zone euro a été récemment enregistrée à 4,1 %, ce qui porte le rendement réel de l’obligation allemande à 5 ans à s-4,67 %. Mais les prix à la production allemands pour octobre ont augmenté de 18,4 % par rapport à il y a un an. Il ne fait aucun doute que les prix à la production se répercuteront sur les prix à la consommation et que la hausse des prix à la consommation sera encore bien plus poussée, alimentée par l’accélération de la dépréciation de la monnaie ces dernièrs semaines .

Par conséquent, en termes réels, non seulement les taux négatifs augmentent déjà, mais ils iront encore plus loin en territoire record en raison de la hausse des prix à la production et à la consommation. C’est aussi la conséquence de l’expansion accélérée de toutes les grandes banques centrales notamment depuis mars 2020.

A moins qu’elle n’abandonne totalement l’euro à son sort sur les changes, la BCE sera contrainte de relever très prochainement son taux de dépôt, pour compenser la dépréciation de l’euro. Et compte tenu de l’ampleur de l’expansion monétaire précédente, qui entretient sa perte de pouvoir d’achat, les taux d’intérêt de l’euro devraient augmenter considérablement pour avoir un effet stabilisateur.

Mais même s’ils augmentaient seulement pour s’installer en territoire légèrement positif, la BCE devrait accélérer le rythme de sa création monétaire juste pour maintenir à flot les gouvernements membres de la zone euro. La BCE n’a aucune marge de manoeuvre, elle opere sous « domination fiscale ».

Les changes vont rapidement reconnaître la situation, punissant l’euro si la BCE ne relève pas ses taux et la punissant si elle le fait.

Mais cela ne se limitera pas à des taux croisés contre d’autres devises, qui à des degrés divers sont confrontés à des dilemmes similaires, mais cela se produira par rapport aux prix des matières premières et des produits essentiels.

La BCE est coincée dans une situation impossible qu’elle a chois elle même .

Les rendements obligataires ont commencé à augmenter ou sont devenus moins négatifs, menaçant de mettre en faillite l’ensemble du réseau de la zone euro alors que la tendance se poursuit, et infligeant des pertes de mark to market éaux banques commerciales investies à fort effet de levier dans des obligations d’État.

De plus, le réseau des banques centrales nationales de l’Eurosystème est comme un panier de pommes pourries. C’est la conséquence non seulement d’un système défaillant, mais des politiques mises en place pour la première fois pour sauver l’Espagne de la flambée des rendements obligataires en 2012. Souvenez vous, c’est Mario Draghi, le président de la BCE à l’époque, qui s’est dit prêt à tout faire pour sauver la euro, ajoutant: « Croyez-moi, ce sera suffisant ».

La disparition de l’euro a été différée. La menace d’intervention a suffi à faire baisser les rendements des obligations espagnoles (actuellement moins 0,24% sur l’obligation à 5 ans !) et est probablement à l’origine de la complaisance de la BCE à ce jour.

Mais l’autre promesse de Draghi de déployer des programmes d’achat d’obligations, (la politique d’intervention actuelle de Lagarde) est nécessairement beaucoup plus large et plus déstabilisante. Et puis il y a le problème du marché : la BCE agit désormais comme si il n’existait plus et comme si elle pouvait l’ignorer à jamais.

L’euro a commencé avec la promesse d’être une monnaie de remplacement beaucoup plus stable que les monnaies nationales, en particulier la lire italienne, la peseta espagnole, le franc français et la drachme grecque.

Mais le premier président de la BCE, Wim Duisenberg, a démissionné à mi-mandat pour laisser la place à Jean-Claude Trichet, étatiste français de l’ École nationale d’administration et fonctionnaire de carrière. Il s’agissait d’une nomination politique, promue par les Français sur un mélange de nationalisme et de détermination à neutraliser les défenseurs de l’argent solide en Allemagne. Pour être juste envers Trichet, il a résisté à certaines des pressions les plus manifestes en faveur de l’inflation.

Après Trichet, la BCE a mené des politiques de plus en plus inflationnistes. Contrairement à la Bundesbank qui surveillait de près la masse monétaire et ne prêtait attention à rien d’autre, la BCE a adopté un large éventail d’indicateurs économiques, lui permettant de se concentrer sur l’emploi, les sondages de confiance, les taux d’intérêt à long terme, les mesures de la production et autres. , permettant une attitude totalement flexible vis-à-vis de la monnaie , un peu comme le fait la fed en ce moment. La BCE est désormais purement politique, même si elle se fait passer pour une institution monétaire indépendante.

Il ne fait aucun doute qu’elle est sous la coupe Bruxelles dont le but premier est de garantir que les dépenses extravagantes des gouvernements de la zone euro sont toujours financées ; « ce qu’il faut ». Le secteur privé est désormais quasi inutile, c’est seulement une source alternative de revenus gouvernementaux à coté de l’inflation.

C’est un arrangement qui finira par s’effondrer à cause de la dépréciation de la monnaie et de l’effondrement économique.

La hausse des prix à des multiples de l’objectif officiel et l’abandon nécessaire par la BCE de la défense de l’euro sur les changes au profit de la suppression des taux d’intérêt menacent désormais la capacité de la BCE à financer à perpétuité des déficits publics croissants.

La BCE, TARGET2 et le marché des pensions

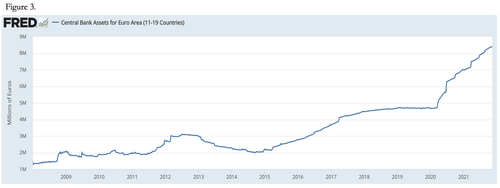

La figure 3 montre l’évolution des bilans des banques centrales de la zone euro depuis la grande crise financière. La croissance a pratiquement égalé celle de la Fed, atteignant l’équivalent de 9,7 trillions de dollars contre 8,5 billions de dollars de la Fed, mais à partir d’une base d’environ 700 milliards de dollars plus élevée.

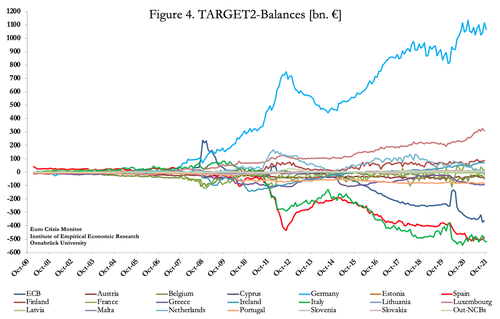

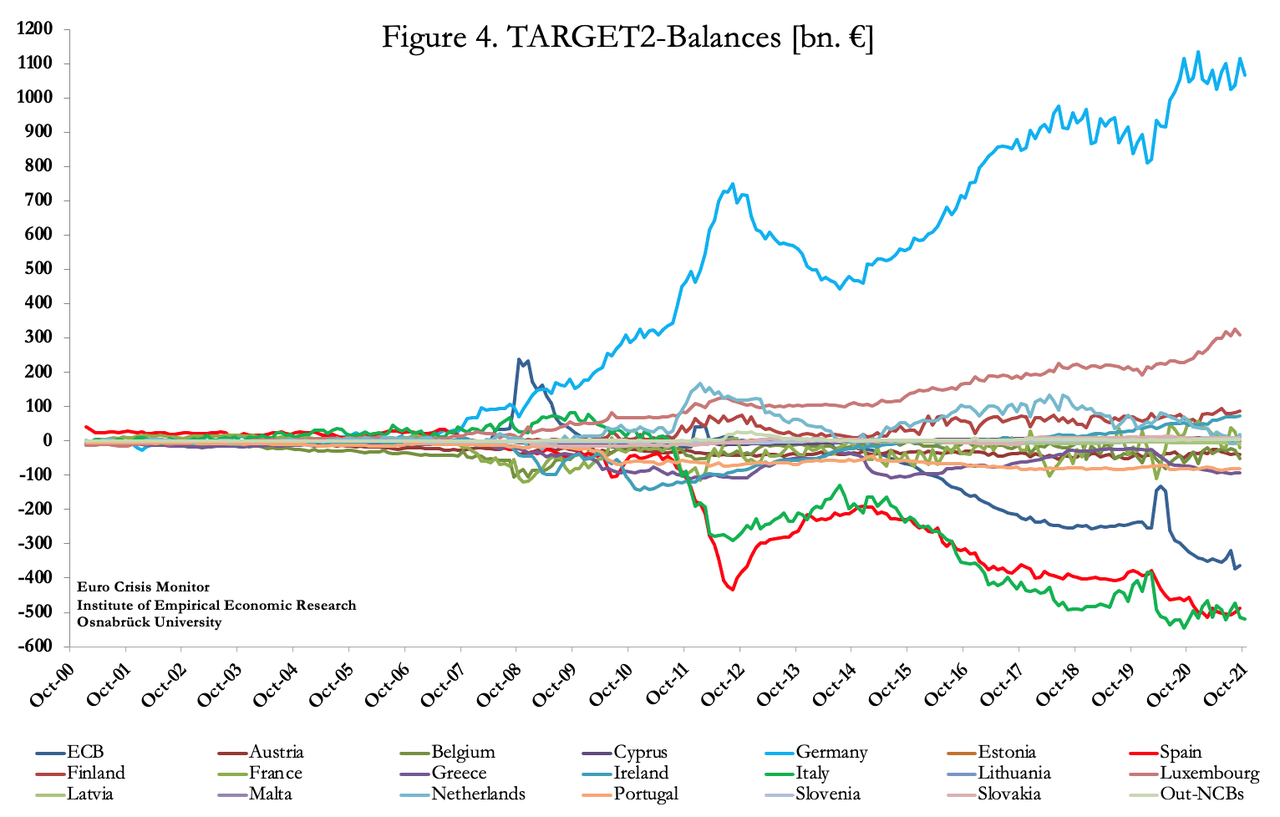

Bien qu’ils se reflètent dans les actifs de la banque centrale, les déséquilibres de TARGET2 sont une complication supplémentaire, illustrée dans le graphique de l’Université d’Osnabrück reproduit dans la figure 4. Il convient de noter que l’Allemagne doit 1 067 milliards d’euros. La BCE doit collectivement aux banques centrales nationales (BCN) 364 milliards d’euros. L’Italie doit 519 milliards d’euros, l’Espagne 487 milliards d’euros et le Portugal 82 milliards d’euros.

Le déficit de la BCE, qui résulte des achats d’obligations effectués pour son compte par les banques centrales nationales, a pour effet de réduire artificiellement les soldes TARGET2 des débiteurs du système dans la mesure où la BCE a acheté leurs obligations d’État et n’a pas payé les banque centrale pour eux.

Les dettes combinées de l’Italie et de l’Espagne envers les autres banques centrales nationales s’élèvent à environ 1 000 milliards d’euros. En théorie, ces déséquilibres ne devraient pas exister. Le fait qu’ils le fassent et qu’à partir de 2015 ils augmentent s’explique en partie par l’accumulation de créances douteuses, notamment au Portugal, en Italie, en Grèce et en Espagne. Les régulateurs locaux sont incités à déclarer les prêts bancaires non productifs comme productifs, afin qu’ils puissent être utilisés comme garantie pour les accords de pension avec la banque centrale locale et d’autres contreparties. Cela a pour effet de réduire les prêts improductifs au niveau national, encourageant l’idée qu’il n’y a pas de problème de créances douteuses. Mais une grande partie a simplement été retirée des systèmes bancaires nationaux et perdue à la fois dans le système de l’euro et dans le marché plus large des pensions.

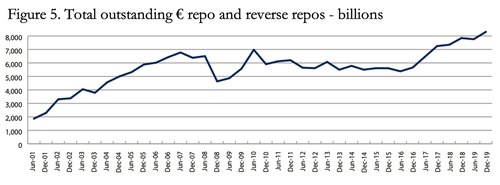

La demande de garanties contre lesquelles obtenir des liquidités a conduit à une expansion monétaire importante, le marché des pensions n’agissant pas comme un outil marginal de gestion des liquidités comme c’est le cas dans d’autres systèmes bancaires, mais comme une offre accumulée de monnaie brute. C’est ce que montre la figure 4, qui est le résultat d’une enquête de l’ICMA auprès de 58 institutions de premier plan du système euro.

Le total de cette forme de financement à court terme est passé à 8,31trillions d’euros de contrats en cours en décembre 2019. La garantie comprend tout, des obligations d’État et des bons à la dette bancaire commerciale pré-packagée. Selon l’enquête ICMA, le double comptage, dans lequel les pensions sont compensées par des pensions inversées, est minime. Ceci est important lorsque l’on considère qu’une prise en pension est l’envers d’une pension, de sorte qu’avec des pensions supplémentaires aux prises en pension enregistrées, la somme des deux est une mesure valide de la taille de l’encours du marché. La valeur des pensions négociées avec les banques centrales dans le cadre des opérations officielles de politique monétaire n’a pas été incluse dans l’enquête et reste « très importante ». Mais les pensions auprès des banques centrales dans le cadre normal du financement sont incluses.

Aujourd’hui, même en excluant les repos bancaires centraux liés aux opérations de politique monétaire, ce chiffre dépasse probablement les 10 000 milliards d’euros, compte tenu de la croissance sous-jacente de ce marché et lorsque l’on inclut les participants au-delà des 58 dealers de l’enquête. Un moteur intéressant de ce marché est les taux d’intérêt négatifs, ce qui signifie que le remboursement de la partie cash d’un repo (et d’un reverse repo) peut être inférieur à son paiement initial. En puisant dans les liquidités de la banque centrale par le biais d’un repo, cela donne à une banque commerciale un rendement garanti. Cela doit être l’une des raisons pour lesquelles le marché des pensions en euros est devenu considérablement plus important qu’il ne l’est aux États-Unis.

Cette considération pose la question des conséquences de la remontée du taux de dépôt de la BCE en territoire positif.

Il est probable que cela réduira considérablement le financement du bilan des banques commerciales, puisque les pensions des banques centrales nationales n’offrent plus de financement à taux négatif. Elles seront alors contraintes de vendre des actifs de leurs bilan, ce qui ferait passer tous les rendements obligataires négatifs en territoire positif . En outre, la contraction du crédit bancaire impliquée par le retrait du financement des pensions aura presque certainement pour effet d’entraînement de déclencher une crise de liquidité bancaire généralisée dans un environnement bancaire qui a un endettement aussi élevé.

Il y a un autre problème sur la qualité des garanties. Alors que la Fed américaine n’accepte que des titres de très haute qualité comme garantie de pension, avec les banques nationales de la zone euro et la BCE, presque tout est accepté – cela s’est produit lorsque la Grèce et d’autres PIGS ont été renfloués. La dette de haute qualité représente la majeure partie de la garantie des pensions et les banques commerciales peuvent la réintégrer dans leurs bilans. Mais les renflouements cachés des banques italiennes qui ont consisté à retirer les prêts douteux de leurs livres n’auraient pas pu continuer jusqu’à maintenant sans être déposés en tant que garantie de pension intégrée au système TARGET2 et au réseau de pension commerciale plus large.

Il en résulte que les repos qui ne seront pas renouvelés par les contreparties commerciales sont ceux dont le collatéral est mauvais ou douteux.

Nous ne savons pas combien cela représente . Mais compte tenu de l’incitation pour les régulateurs nationaux à les déclarer solvables afin qu’ils puissent agir en garantie des pensions, les montants sont certainement considérables. Ayant accepté ces collatéraux douteux, les banques centrales nationales ne pourront pas les rejeter de peur de déclencher une crise bancaire dans leurs propres juridictions. En outre, ils sont susceptibles d’être contraints d’accepter les garanties de pension supplémentaires rejetées par les contreparties commerciales.

Bref, sur le marché pléthorique des pensions, il y a les prémices de la prochaine crise bancaire de la zone euro. Les chiffres sont bien plus importants que le capital du système bancaire central. Et la marée va rapidement refluer sur eux avec la hausse des taux d’intérêt.

Perspectives d’inflation et de taux d’intérêt

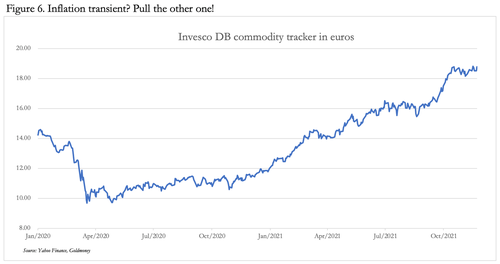

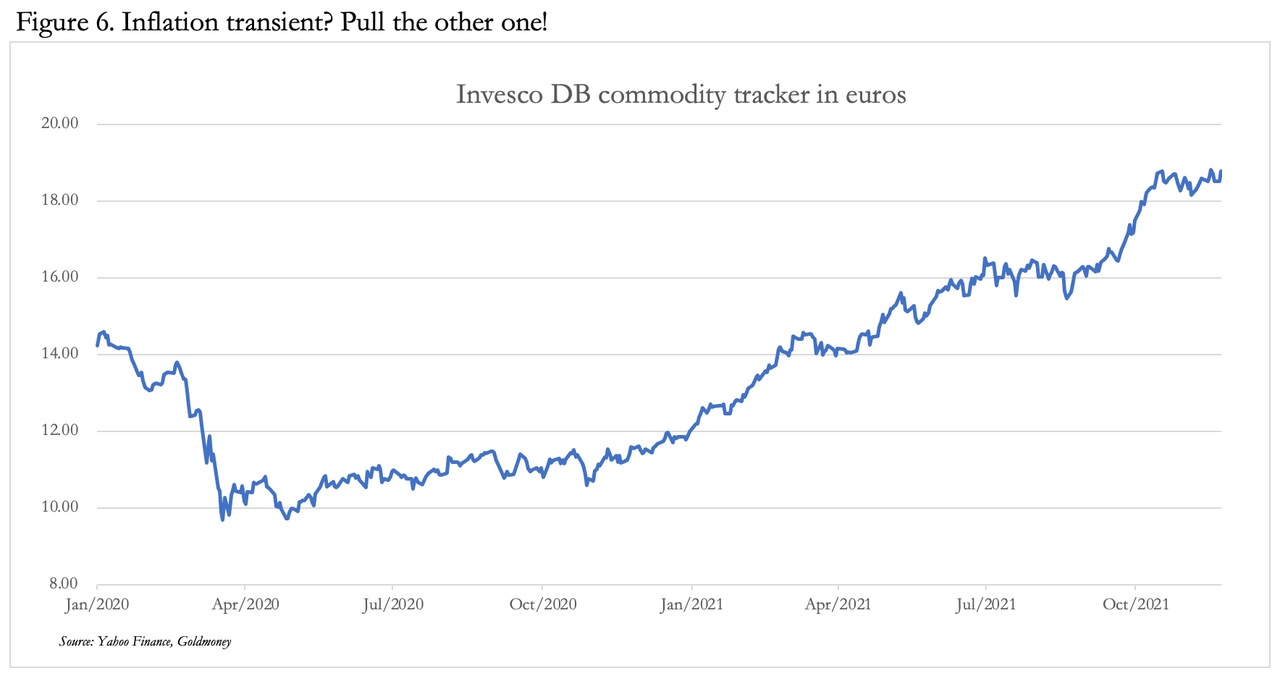

En commençant par les prix des intrants, le suivi des matières premières de la figure 6 illustre la hausse des prix des matières premières et de l’énergie en euros, depuis que la Fed américaine a fait « all-in » au début de 2020. À ces intrants, nous pouvons ajouter la flambée des coûts d’expédition, des perturbations logistiques et pénuries de main-d’œuvre — en fait, tous les problèmes observés dans d’autres juridictions.

De plus, cet article démontre que non seulement la BCE est déterminée à ne pas augmenter les taux d’intérêt, mais qu’elle ne peut tout simplement pas se le permettre. Étant au bord d’une crise combinée de financement public et d’un effondrement possible du marché des pensions, emportant le système bancaire, la BCE est paralysée par la peur.

On peut s’attendre à une nouvelle faiblesse du taux de change de l’euro. Et le tracker des matières premières de la figure 6 montre que lorsque les prix des matières premières dépassent leur phase de consolidation actuelle, ils augmenteront probablement de manière alarmante en euros tout au moins.

Le dilemme de la BCE :

choix d’un financement inflationniste ou

sauver la monnaie est sur le point de s’aggraver considérablement.

Et pour confirmer probablement la montée des craintes sur la situation à Francfort, il ne faut pas chercher plus loin que la démission du président de la Bundesbank, qui a demandé au président fédéral de le limoger prématurément pour des raisons personnelles.

Il est peu probable qu’un homme de haut vol , solide comme Jens Weidmann veuille simplement passer plus de temps avec sa famille. La vraie raison de son départ est qu’il a compris qu’il ne pouvait plus freiner l’inflationnisme de la BCE.

Weidmann sera peut etre disponible pour ramasser les morceaux!

Traduction BB

EN PRIME

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}