John était un joueur de cartes, un sale type sous de nombreux aspects. Il avait cependant parfaitement assimilé l’importance des statistiques, le jeu des probabilités et la nature humaine.

Je vous invite à lire l’ouvrage de l’ami Edgar Faure sur Law, c’est un régal, même si je dois signaler qu’Edgar était une canaille comme son modèle, John.

J’ai beaucoup appris en son temps avec la bande à Edgar que l’on va retrouver ensuite chez les centristes affairistes du giscardisme. J’ai beaucoup appris à cette époque sur les financements politiques, la corruption, les rétro-commissions , les sauvetages d’entreprises en difficulté, les négociations fiscales, le système des TPG … et au dela …

En particulier John Law avait compris que les élites -le Regent, les Princes – étaient corrompues, et qu’étant surendettées on pouvait les faire participer à n’importe quelle escroquerie sous prétexte de modernisme. Cela ne vous rappelle rien? Le Système était un vrai coup de génie, Bernanke n’a rien inventé.

Quand je pense aux marchés financiers actuels je ne peux m’empêcher de penser à la rue Quincampoix et aux caricatures de l’époque. Quelle époque! Cela avait de la gueule avec le pognon qui coulait à flots, la fête, le gaspillage, le luxe, les petites femmes, et les fortunes faites et défaites en un rien de temps.

Cela me fait penser que le marché boursier mondial c’est une colossale Compagnie du Mississipi,

https://www.alternatives-economiques.fr/john-law-bulle-de-compagnie-mississippi/00099009

John avait tout compris: vous pouvez promettre beaucoup de choses à beaucoup de gens pendant longtemps à condition que statistiquement peu de gens s’en aperçoivent. Vous pouvez émettre des milliards de promesses de délivrer de l’or à des porteurs de papier si vous réussissez à faire en sorte que ces gens porteurs de promesses d’or ne l’exigent pas tous en même temps.

John avait compris que pour escroquer les joueurs il fallait qu’ils restent dans le jeu qu’ils ne retirent jamais leurs mises, ce qui est le principe de la financiarisation actuelle, ne jamais laisser sortir l’argent du marché , au besoin en rajoutant sans cesse des liquidités pour entretenir l’appétit pour le jeu et soutenir la valeur des billets de loterie.

Ce principe a été repris lors de la Révolution française avec l’émission des Assignats.

L’Expérience monétaire actuelle est un mix du Système de Law et des Assignats.

Law avait découvert le grand secret de la fortune moderne. La fortune moderne n’est pas une fortune , de l’or dans son gousset comme disait Kant, non c’est une promesse de fortune, une promesse d’or dans, sa bourse.

Le système émet beaucoup, beaucoup et encore beaucoup de promesses parce que les gens les empilent, les stockent et n’en demandent pas contrepartie. Ils font des réserves, ils ont à la fois peur de l’avenir puisqu’ils stockent mais en même temps ils ont confiance dans ceux qui sont censés conserver les stocks! Ils sont joueurs et gogos. Donc on peut facilement les tromper.

Lisez:

Le dernier rapport sur les flux de fonds de la Fed publié aujourd’hui nous offre le dernier instantané de la fortune du secteur « des ménages » américain au 30 septembre 2021.

La forte baisse de la fortune nette des ménages enregistrée au premier trimestre 2020 a été totalement rattrapée et bien au delà.

La valeur nette de la fortune des ménages américains a grimpé de 2, 362 Trillions de dollars supplémentaires atteignant un nouveau record de 144,7 TRILLIONS de dollars.

En 2020 ils avaient perdu 8 TRILLIONS .

Comme c’est traditionnellement le cas, l’immobilier (36, 800 TRILLIONS de dollars) et les actions de sociétés détenues directement et indirectement (46, 700 TRILLIONS dollars) étaient les principaux éléments de la valeur nette des ménages.

Pendant ce temps, la dette des ménages s’élevait à 17,6 TRILLIONS de dollars.

Cela signifie qu’au cours des 12 derniers mois, la valeur nette de la fortune des ménages américains a augmenté de :

- T2 2020 : 8,0 T$

- T3 2020 : 4,3 T$

- T4 2020 : 8,0 T$

- T1 2021 : 5,3 T$

- T2 2021 : 6,1 T$

- T3 2021 : 2,4 T$

… un total de 34 000 milliards de dollars.

Et puisque la majeure partie de cette richesse va à une fraction des 1% les plus riches , cela signifie que la pandémie de covid a été le plus grand transfert de richesse de l’histoire, rendant les plus riches d’Amérique encore plus riches.

Mais il y a un autre phénomène dont personne ne parle. la fortune américaine en dollars peut être convertie en n’importe quelle monnaie, elle a un pouvoir d’achat mondial ; surtout quand comme c’est le cas maintenant, le cours du dollar monte.

Ce qui signifie que depuis le deuxième trimestre 2020, le pouvoir de prelèverment des citoyens et du système américain sur la richesse mondiale s’est accru de 34 TRILLIONS. Une véritable prédation. Par son système à la John LAW couplé à la domination mondiale du dollar, les USA accroissent sans cesse leur pouvoir de prélèvement sur la richesses du monde. C’est l’alchimie imperialiaste .

Si l’on examine la composition de la variation de la richesse de 2 400 milliards de dollars, 1 400 milliards de dollars provenaient de la hausse des prix des logements, tandis que la valeur des actions de sociétés détenues directement et indirectement a diminué de 0,3 TRILLIONS de dollars, conformément à la baisse des cours des actions au troisième trimestre. Il s’agissait de la première baisse de la valeur des avoirs des ménages depuis le krach de Covid et elle était principalement due à la brève panique entourant Evergrande qui a eu lieu fin septembre.

EN PRIME

Traduction rapide de ZH

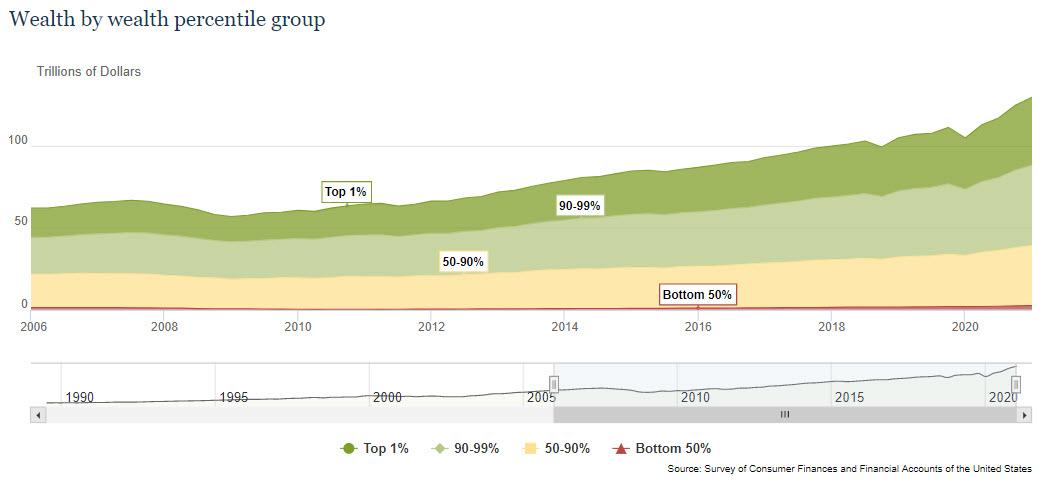

Et visuellement :

Bien entendu, en plus des actifs, les passifs ont également augmenté et, au troisième trimestre 2021, la dette des ménages a augmenté à 6,2 % SAAR, un peu moins rapidement qu’au premier semestre de l’année. Les prêts hypothécaires au logement ont augmenté de 7,8 %, stimulés par la hausse des prix des maisons et des ventes, et le crédit à la consommation non hypothécaire a augmenté de 5,3 %, les cartes de crédit, les prêts automobiles et la dette étudiante ayant tous augmenté.

La dette des entreprises non financières a augmenté à un taux de 3,9 %, reflétant la poursuite de la croissance des prêts hypothécaires commerciaux, des prêts non bancaires et des obligations de sociétés et une baisse des prêts de dépôt non hypothécaires. La dette fédérale a légèrement diminué de 1,3 %. La dette de l’Etat et des collectivités a augmenté de 1,7%. À mesure que le PIB continuait de croître, le ratio de la dette non financière au PIB a légèrement diminué. Au deuxième trimestre 2020, le ratio avait grimpé en flèche, sous l’effet de la baisse du PIB et de l’expansion de la dette fédérale liée à la relance budgétaire.

Si l’on examine les diverses composantes de la dette des entreprises non financières, les prêts de dépôt non hypothécaires aux entreprises non financières ont diminué de 100 milliards de dollars au troisième trimestre. L’annulation continue de nombreux prêts accordés dans le cadre du programme de protection des chèques de paie (PPP) a contribué à la baisse. Contrairement aux prêts de dépôt non hypothécaires, les obligations de sociétés, les prêts hypothécaires commerciaux et les prêts non bancaires ont continué d’augmenter.

Dans l’ensemble, l’encours de la dette des entreprises non financières s’élevait à 11,4 TRILLIONS de dollars. Les obligations de sociétés, à environ 6 700 milliards de dollars, représentaient 59 % du total.

Le secteur des entreprises non financières non constituées en sociétés se compose principalement de petites entreprises. La dette non financière des entreprises non constituées en société était de 6 800 milliards de dollars, dont 4 800 milliards de dollars de prêts hypothécaires et 1 500 milliards de dollars de prêts de dépôt non hypothécaires.

Bien sûr, comme tous les deux trimestres, la Fed fait défiler ce rapport sur la richesse toujours croissante des États-Unis , il y a un hic.

Parce que même s’il serait formidable que cette augmentation de richesse soit répartie également entre la plupart des Américains, la vérité est que la plupart des Américains ne bénéficient pas des gains de richesse récents, et bien que la pandémie ait entraîné une augmentation des économies et des opportunités d’achat pour beaucoup. une maison ou investir tout en faisant grimper les actifs financiers des « 10 % supérieurs » à des sommets records, le ralentissement a eu un impact disproportionné sur les travailleurs à faible revenu, dont beaucoup louent et ne participent pas au marché boursier.

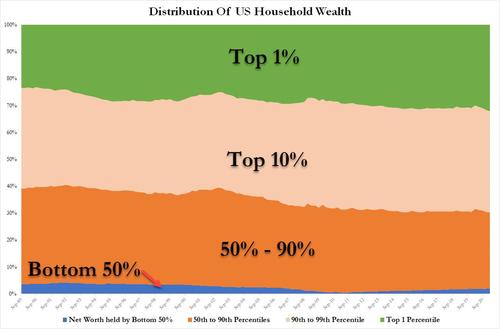

En effet, les dernières données du deuxième trimestre montrent que les 1 % les plus riches représentent plus de 46 000 milliards de dollars de la valeur nette totale des ménages, ce nombre atteignant plus de 101 000 milliards de dollars pour les 10 % les plus riches. Pendant ce temps, la moitié inférieure de la population américaine n’a pratiquement aucun actif. En pourcentage, seuls les 1 % les plus riches possèdent désormais une part record de 32,3 % de la valeur nette totale des États-Unis, soit 46,74 billions de dollars. En d’autres termes, les Américains les plus riches n’ont jamais possédé une plus grande part des revenus des ménages américains qu’eux, en grande partie grâce à la Fed. Pendant ce temps, les 50 % les plus pauvres ne détiennent que 2,3 % de toute la valeur nette, soit un dérisoire 2,3 billions de dollars. Ils possèdent cependant la majeure partie de la dette.

Un examen plus approfondi de la répartition des centiles :

Et le graphique le plus triste de tous : la richesse des 50 % inférieurs est pratiquement inchangée depuis 2006, tandis que la valeur nette des 1 % supérieurs a augmenté de 132 %, passant de 17 800 milliards de dollars à 43 300 milliards de dollars.

Conclusion : les données soulignent à quel point la ruée budgétaire du gouvernement pour accélérer la « reprise économique » associée à la politique monétaire ultra-accommodante continue de la Fed ont contribué à protéger et à accroître la richesse des Américains les plus riches : ceux qui possèdent des actifs et qui ont vu leur valeur nette a atteint un niveau record… contrairement aux 50 % inférieurs d’Américains qui « possèdent » pour la plupart des dettes.

{kind=link}

{kind=link}

{kind=link}

En effet la majorité des gens a en tête que le covid aurait perturbé les échanges commerciaux et mis à mal des chiffres d’affaires et les résultats, pour la majorité il est impensable d’envisager qu’une fraction de la population se fiche totalement d’une reprise réelle puisqu’elle gagne bien plus à détruire la monnaie en laissant la dette à la masse de la population. Pour la masse de la population les 0.001% n’ont aucun intérêt à détruire les économies via les mesures qu’ils prennent pour les raisons décrites plus haut, ils ne voient pas que l’accroissement des valorisations vient de cette destruction que leurs nouvelles « richesses » repose sur le fictif. Les valorisations d’Apple et de Microsoft sont à 5350 milliards de dollars. Je souviens qu’il y a peu nous étions déjà choqué par la valorisation d’Apple approchant les 1000 milliards, que dire aujourd’hui ????

J’aimeJ’aime

Nous le savons nous qui vous suivons, mais expliquer ceci à la majorité des gens vous fait passer pour un illuminé au même titre que leur expliquer qu’il n’y a jamais une pandémie qui justifie ce qu’on nous a mis en scène depuis décembre 2019.

J’aimeJ’aime