Rédigé par

25 février 2022

La demande ou l’offre qui causent l’inflation, c’est un peu comme l’œuf et la poule.

Le débat parmi les économistes se poursuit sur la question de savoir si la récente hausse des taux d’inflation dans les principales économies est due à un « choc d’offre » ou à une « demande de consommation refoulée ».

Et, lié à cela, se pose la question subsidiaire de savoir si la hausse de l’inflation sera transitoire ou permanente.

Alors, offre ou demande ?

Une nécessité systémique

Avant tout, si les prix augmentent, c’est parce que le système a besoin de hausser ses prix.

Quand il ne peut hausser ses prix comme ce fut le cas il y a quelques jours pour EDF, il se met en situation de faillite et doit être soit euthanasié soit sauvé par le gouvernement, c’est à dire la nationalisation.

Pourquoi le système a-t-il besoin de hausser ses prix ? Parce qu’il est fondé sur le profit et l’accumulation, ce qui oblige le capital à se mettre en valeur pour ne pas être racheté, détruit ou mis en faillite.

Si vous n’augmentez pas vos prix, alors vous voyez votre cash-flow chuter, vous n’arrivez plus à rémunérer votre capital. Et, surtout, à notre époque, vous n’arrivez plus à honorer vos dettes, c’est-à-dire à payer la rente des gens qui vous ont prêté de l’argent et qui en attendent un profit.

La financiarisation a accru le besoin de rémunérer toujours plus de capital productif et fictif. Avec la généralisation du levier, le besoin d’honorer ses dettes a également fortement progressé. Honorer ses dettes, c’est in fine délivrer aux bailleurs de fonds les profits qu’ils attendent. L’intérêt des dettes est une forme que prend le profit. L’intérêt des dettes est une part du surproduit.

Vous saisissez toute occasion permissive de hausse des prix pour le faire et les conditions permissives ce sont les déséquilibres entre offre et demande, ainsi que la politique de la banque centrale qui, en créant toujours plus de monnaie, solvabilise les hausses générales de prix.

Si la Banque centrale ne solvabilisait pas les déséquilibres entre offre et demande en créant de la monnaie nouvelle, il n’y aurait que des ajustements de prix relatifs, jamais de hausse générale du niveau des prix.

Mais, pour revenir à notre première question, est-ce parce que l’offre n’augmente pas « suffisamment » ou que la demande augmente « trop » ?

La poule et l’œuf

C’est comme l’argument de la poule et de l’œuf. Une question mal posée. Il y a une réponse à cette énigme. Les poules sont venues en premier. Leurs œufs reproduisent simplement plus de poules.

Les prix et les variations de prix sont déterminés par les variations de l’offre, c’est-à-dire de la production. Ou, plus précisément, par la valeur et les variations de la valeur des marchandises produites.

La valeur produite est première, elle détermine le prix au plus haut niveau d’abstraction. Mais la valeur ne se voit qu’au travers du jeu des prix.

La demande de marchandises découle de la valeur produite et prend la forme de prix par l’échange de l’argent gagné par les travailleurs.

Dans une économie capitaliste monétaire moderne, les prix des marchandises sont déterminés par l’offre de valeur incorporée dans leur production et par l’offre de monnaie non-marchandise.

L’inflation des prix est donc induite par l’offre et sa rencontre avec le pouvoir d’achat monétaire distribué, la demande.

Et, s’il n’y a pas plus d’offre, c’est tout simplement parce qu’il n’était pas rentable d’augmenter l’offre. Le profit qui en aurait résulté était considéré comme insuffisant pour assurer le taux de profit réclamé et supporter les risques inhérents à la mise en œuvre du capital.

Au moins à moitié la faute de l’offre…

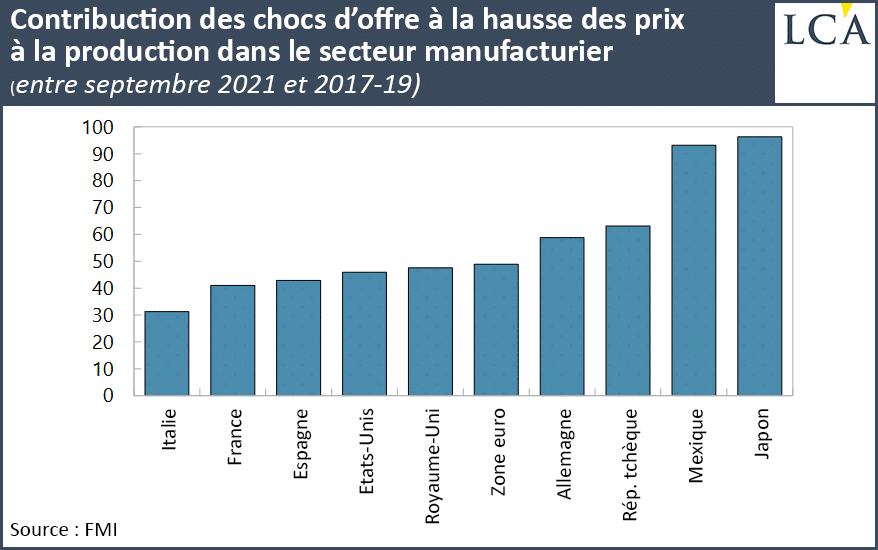

Des économistes du FMI ont publié le 17 février un article qui vise à mesurer les contributions relatives de l’offre et de la demande à la hausse de l’inflation en 2021.

A l’échelle mondiale, ces économistes estiment que « près de la moitié de cette hausse de l’inflation est due au choc de l’offre ».

« La part attribuable aux chocs d’offre varie d’un pays à l’autre ; elle est estimée à environ la moitié pour la zone euro, 60% pour l’Allemagne et 45 à 50% aux Etats-Unis et au Royaume-Uni, mais environ 40% pour la France et l’Italie. »

Le « choc » du côté de l’offre est en réalité une conséquence de la grève du capital qui, plutôt que de s’investir dans la production, a préféré – depuis les délocalisations et la financiarisation – s’adonner à la spéculation. Il s’en est suivi un ralentissement de la croissance de la production industrielle, du commerce international, des investissements des entreprises et de la croissance du PIB réel.

Si la hausse de l’inflation est produite par une offre faible plutôt que par une demande excessivement forte, il est évident que la politique monétaire ne fonctionne pas, sauf à imposer une austérité régressive terrible qui cassera la demande. La politique monétaire fonctionne en essayant d’augmenter ou de diminuer la « demande globale ».

Pression sur les salaires

Comme l’a dit Andrew Bailey, gouverneur de la Banque d’Angleterre :

« La politique monétaire n’augmentera pas l’offre de puces à semi-conducteurs, elle n’augmentera pas la quantité de vent, et elle ne produira pas non plus de chauffeurs de poids lourds. »

Les keynésiens s’inquiètent de l’inflation des salaires, car la hausse des salaires en pesant sur la profitabilité « force » les entreprises à augmenter les prix.

Comme le dit l’éditorialiste du Financial Times et super keynésien Martin Wolf: « Ce que [les banquiers centraux] doivent faire, c’est empêcher une spirale salaires-prix […]. La politique monétaire doit être suffisamment stricte pour y parvenir. En d’autres termes, elle doit créer/préserver une certaine marge de manœuvre sur le marché du travail. »

En d’autres termes, la tâche doit être de créer du chômage pour réduire le pouvoir de négociation des travailleurs et ainsi restaurer ou préserver la profitabilité. Il faut s’opposer au plein emploi et aux augmentations de salaires.

Wolf et le gouverneur de la BoE disent la même chose : pour arrêter l’inflation galopante ce qu’il faut c’est préserver la rentabilité.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]

Recevez la Chronique Agora directement dans votre boîte mail

S’INSCRIRE J’accepte de recevoir une sélection exclusive d’offres de la part de partenaires de La Chronique Agora

*En cliquant sur le bouton ci-dessus, j’accepte que mon e-mail saisi soit utilisé, traité et exploité pour que je reçoive la newsletter gratuite de La Chronique Agora et mon Guide Spécial. A tout moment, vous pourrez vous désinscrire de de La Chronique Agora. Voir notre Politique de confidentialité.