On peut dire que quelque chose a cédé sur les marchés.

La répétition de propos décidés de la part des gouverneurs de la Fed a eu raison des convictions boursières. Mais ce n’est pas pour cela qu’elles ont disparu; certes on croit à la détermination de Powell à pousser les taux rapidement … mais jusqu’aux taux neutres seulement!

Or les taux neutres ce sont les taux qui ne font pas mal, ce sont les taux indolores, ce sont des taux qui déclinent une autre version de Goldielock!

Ni trop hauts ni trop bas remplace l’ancienne version Goldie du ni trop chaud ni trop froid.

Ceci est parfaitement explicité par Walter:

13 avril – Reuters :

« Le gouverneur de la Réserve fédérale, Christopher Waller… a déclaré que la banque centrale américaine devait relever les taux de manière agressive pour lutter contre l’inflation, mais pas de manière brutale et qu’elle ne stresserait les marchés, ne détruirait pas les emplois et ne plongerait pas l’économie dans la récession. « Je ne vois pas l’intérêt d’essayer de choquer les marchés ; nous ne sommes pas dans un moment de type Volcker », a déclaré Waller à CNBC… Au début des années 1980, lorsque l’inflation était pour la dernière fois aussi élevée qu’aujourd’hui, le président de la Fed, Paul Volcker, a augmenté les taux jusqu’à quatre points de pourcentage à la fois. Mais Volcker, a noté Waller, a dû lutter contre l’inflation qui s’accumulait depuis six ou sept ans; la Fed actuelle fait face à une flambée de l’inflation qui n’a commencé qu’au début de l’année dernière.

Ce que la Fed veut c’est établir la possibilité d’une retraite ordonnée, éviter la débandade. C’est exactement comme à la guerre. Il faut reculer, c’est obligatoire mais le faire de façon maitrisée.

La Fed a abandonné l’espoir de la création d’un long et durable « haut plateau » qu’elle avait encore il y a quelques mois, elle accepte les pertes, les dégâts mais simplement elle veut essayer de continuer à en fixer l’ampleur et le rythme.

En réalité la Fed tergiverse , elle gagne du temps ; et elle établit une nouvelle ligne Maginot contre l’inflation et cette ligne , imaginaire bien sur est une ligne de repli « souple et agile » a partir de laquelle, elle avisera. On peut reculer; la ligne des taux neutres est une nouvelle astuce de communication , du type soit « mensonge » soit « boiling frog ». Il s ‘agit à tout prix d’empêcher les marchés d’anticiper, ou de surréagir. Il faut qu’ils pataugent au jour le jour et surtout pas qu’ils se placent d’emblée à des niveaux tels que ceux qu’ impliqueraient des taux de 4% par exemple. Toute l’habileté est d ’empêcher les anticipations car ce sont elles qui déclenchent les boules de neige.

Présenté autrement les autorités tentent un pari , c’est celui de forcer les marchés à un comportement linéaire, prévisible, sans rupture . C’est une question passionnante que celle ci; peut on rendre les marchés gouvernés par les animal spirits dérivables, linéaires, continus et les empêcher de raisonner « en tout ou rien »?

On achète selon deux motivations soit pour investir, soit pour spéculer.

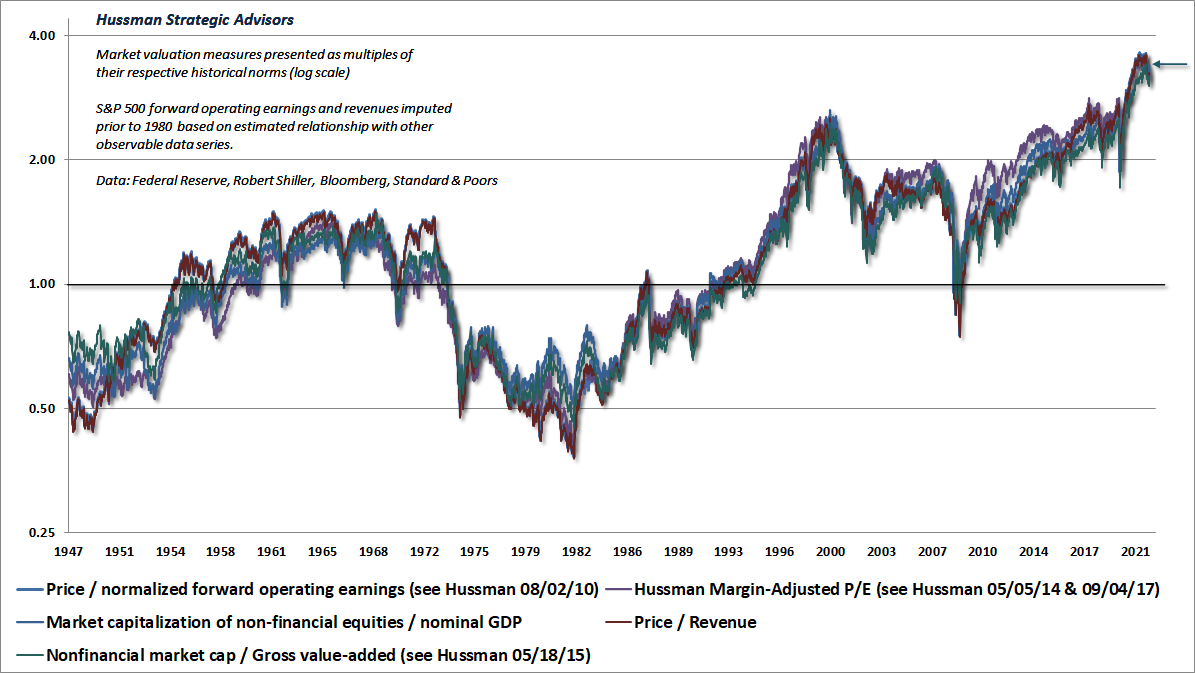

-Si on achète pour investir, on se fonde sur la valorisation/le prix de son achat puisque c’est elle qui détermine la rentabilité à long terme et dans les cours actuels à 4 fois les évaluations normales, on n’achète pas, même à trois ou deux fois. Actuellement le marché américain est a quatre fois les critères normaux historiques qui donnent une rentabilité normale.

-si on achète en spéculation on se fiche des valorisations et la seule chose que l’on regarde c’est l’appétit pour le jeu de la communauté spéculative, le Momentum, la Tendance. mais si la tendance est mauvaise quelque soit le niveau on n’achète pas.

Vous comprenez je l’espère en quoi le pari de la Fed est prométhéen. elle veut mettre du coninu, du derivable du linéaire sur quelque chose qui discontinu et chaotique, fractal.

La logique d’un marché est en tout ou rien; avant les marchés étaient pricés pour 1% de rendement comme pour les fonds d’état, et ils devraient maintenant être pricés soit pour 2,8% comme le sont les fonds d’état à 10 ans maintenant soit pour 3,5 à 4% comme c’est le niveau futur le plus probable. Entre 1% et 2,8 puis 3,5% il y a une rupture, un gap de forte amplitude et la fed prétend que ce gap ne va pas se manifester.

Hmm, Hmm!

Ou on gagne ou on perd; et si le marché est jugé surévalué normalement on s ‘attend a perdre et on vend. Mais la Fed veut substituer une autre façon de concevoir les choses , on peut selon elle aller de sous équilibres en sous équilibres sans déclencher les ventes.

Le marché a américain est surévalué dans une proportion considérable. Selon les critères les plus scientifiques et historiques il est quatre fois trop cher . Il est à quatre fois le multiple qu’il devrait avoir en regard du GDP pour offrir une rentabilité dans les normes historiques . Normalement sur un vrai marché, une fois que l’espoir de gains spéculatifs plus importants disparait les operateurs doivent vendre, pas question de garder des valeurs surévaluées si elle n’offrent aucun potentiel spéculatif. Eh bien le pari de la Fed c’est que si, on peut garder et on va garder!

je vous invite a lire, relire et étudier le dernier papier de JP Hussman on se rapproche du moment ou Hussman aura raison.

Les rendements du Trésor à dix ans ont encore bondi de 12 points de base cette semaine, avec un gain de 44 points de base sur deux semaines.

À 2,83 %, les rendements à 10 ans ont terminé la semaine au plus haut depuis décembre 2018.

Les rendements des bons du Trésor à 30 ans ont bondi de 20 points de base cette semaine (gain de 48 points de base sur 2 semaines) pour atteindre un sommet sur trois ans de 2,92 %.

Les rendements de référence des MBS ont encore augmenté de huit points de base cette semaine à 3,98 %, avec un superbe pic de 191 points de base depuis le début de l’année.

Les taux d’emprunt hypothécaires à 30 ans ont bondi de 28 points de base cette semaine à 5 % pour la première fois depuis février 2011, après avoir bondi de 189 points de base jusqu’à présent cette année.

L’indice Bloomberg Commodities a bondi de 4,8 % cette semaine, portant les gains à 33,5 %. La hausse hebdomadaire de 8,8 % du brut a poussé les gains de 2022 à 42 %. L’essence a bondi de 8,0 % (en hausse de 52 % depuis le début de l’année) et le gaz naturel a bondi de 16 % (en hausse de 96 % depuis le début de l’année). Le blé et le maïs ont gagné 4,4 % et 3,0 %, avec des gains cumulés de 43 % et 32 %. En ce qui concerne les gains de 2022, le nickel est en hausse de 60 %, le coton de 26 %, le soja de 27 %, le caoutchouc de 28 % et le zinc de 25 %.

.

Les décideurs politiques mondiaux ont poussé les mesures de relance à des extrêmes précaires par une inflation monétaire qui a prolongé le cycle. Certains de ces coûts se sont maintenant révélés. C’est c e que j’avais expliqué dès 2009, le cout des folies en se paie pas comptant, il est différé. La guerre fait rage en Ukraine sans fin en vue. Pendant ce temps, aux USA les prix à la consommation de mars ont augmenté de 8,5 % en glissement annuel, la plus forte inflation depuis 1981. En Europe, malgré les tricheries et les artifices, c’est la débandade. Et chaque semaine qui passe, il semble que le monde soit encore plus profondément divisé, la relation tendue entre les États-Unis et la Chine risquant de se dissoudre. Là aussi j’ai eu raison et je continue d’avoir raison, dans la voie qui a été choisie la seule issue c’est la guerre. Elle parait presque normale, je ne passe plus pour un précurseur ou un oiseau de mauvais augure. L’idée de la guerre s ‘est banalisée.

Yellen qui par sa politique super laxiste a largement contribué à la dérive qui conduit à la guerre , elle la colombe monétaire devient un véritables aigle qui appelle à l’affrontement, cela fait honte ! La guerre d’une certaine façon est causée par la lâcheté des autorités monétaires lesquelles ont refusé de fermer les robinets, refusé de retirer le légendaire bol de punch et ont laissé les américains se saouler d’espoirs de prospérité qui ne pouvaient se réaliser que si d’autres en contrepartie étaient spoliés.

13 avril – Bloomberg :

« La secrétaire au Trésor Janet Yellen… a lancé un avertissement pointu à la Chine sur son alignement avec la Russie, suggérant des conséquences économiques potentielles de la part de la communauté internationale en fonction de la manière dont elle aborde l’invasion de l’Ukraine par le président Vladimir Poutine. « La Chine a récemment affirmé une relation spéciale avec la Russie », a déclaré Yellen… « J’espère ardemment que la Chine fera quelque chose de positif de cette relation et aidera à mettre fin à cette guerre. » Yellen a utilisé le discours… pour tracer les contours d’une architecture financière et économique internationale revitalisée. Alors qu’elle a dit qu’elle espérait éviter une scission «bipolaire» entre les systèmes dirigés par les États-Unis et la Chine, ses remarques pourraient aggraver les tensions bilatérales. Dans certains de ses commentaires les plus vifs sur la Chine depuis son entrée en fonction, la chef du Trésor a averti …

Comme si la situation ‘était pas deja assez grave il faut que certains jettent de l »huile sur le feu.

15 avril – Reuters :

« La Chine a déclaré avoir mené des exercices militaires autour de Taïwan… alors qu’une délégation du Congrès américain s’est rendue sur l’île pour montrer son soutien à une autre démocratie, Pékin reprochant aux législateurs américains d’avoir accru les tensions avec leur voyage « provocateur ». L’armée chinoise a envoyé des frégates, des bombardiers et des avions de combat dans la mer de Chine orientale et dans la région de Taïwan… « Cette opération est une réponse à la récente diffusion fréquente de signaux erronés par les États-Unis sur la question de Taïwan », a-t-il déclaré…Ceux qui jouent avec le feu se brûleront », disait-il.

15 avril – Bloomberg :

« Un groupe de hauts sénateurs américains a livré un message de soutien à Taïwan lors d’une visite vendredi, une décision à laquelle la Chine a répondu par une démonstration de force militaire. Des membres de la délégation, dont la républicaine Lindsey Graham, ont déclaré à Pékin que les États-Unis commenceraient à rendre la Chine responsable de l’intimidation de Taïwan et du soutien à l’invasion de l’Ukraine par le président russe Vladimir Poutine. « Voici ma promesse à vous et au peuple taïwanais : nous allons commencer à faire payer à la Chine un prix plus élevé pour ce qu’elle fait partout dans le monde », a déclaré Graham lors d’une rencontre avec la présidente Tsai Ing-wen… « Le soutien à Poutine doit avoir un prix. La cyberattaque sans fin contre votre économie et votre peuple par les communistes chinois doit avoir un prix. «

14 avril – Bloomberg :

« La Chine exhorte les États-Unis à mettre fin à toutes les formes d’interactions officielles avec Taïwan et a déposé une plainte concernant la visite des législateurs américains sur l’île, a déclaré un porte-parole de l’ambassade de Chine aux États-Unis… Le porte-parole exhorte aux États-Unis d' »éviter d’envoyer de mauvais signaux aux forces séparatistes de l' »indépendance de Taiwan », de peur qu’elles ne compromettent davantage les relations sino-américaines ainsi que la paix et la stabilité à travers le détroit de Taiwan » »

9 avril – Wall Street Journal :

« La Chine a accéléré l’expansion de son arsenal nucléaire en raison d’un changement dans son évaluation de la menace posée par les États-Unis, disent des personnes connaissant la pensée des dirigeants chinois… L’effort nucléaire chinois a commencé bien avant l’invasion de l’Ukraine par la Russie, mais la volonté des États-Unis à s’impliquer directement dans la guerre a probablement renforcé la décision de Pékin de mettre davantage l’accent sur le développement d’armes nucléaires comme moyen de dissuasion… Les dirigeants chinois voient un arsenal nucléaire plus fort comme un moyen de dissuader les États-Unis de s’impliquer directement dans un conflit potentiel à propos de Taïwan.

Les marchés ont enfin pris note de la hausse des taux

14 avril – Bloomberg :

« Accélérer le rythme des hausses des taux d’intérêt pour inclure des hausses par incréments d’un demi-point de pourcentage est une « option raisonnable » pour la Réserve fédérale compte tenu de la faiblesse actuelle des taux, a déclaré le président de la Fed de New York, John Williams. « Je pense que c’est une option raisonnable pour nous car le taux des fonds fédéraux est très bas », a déclaré Williams… « Nous devons ramener la politique à des niveaux plus neutres. »

12 avril – Bloomberg :

«La Réserve fédérale devrait relever les taux d’intérêt dans la fourchette neutre le plus rapidement possible et elle peut aller au-delà si les pressions sur les prix persistent, a déclaré le président de la Fed de Richmond, Thomas Barkin. « La meilleure voie à court terme pour nous est de passer rapidement à la fourchette neutre, puis de tester si les pressions inflationnistes de l’ère pandémique s’atténuent et à quel point l’inflation est devenue persistante », a déclaré Barkin…, faisant référence au niveau des taux qui n’accélèrent ni l’un ni l’autre. ni ralentir l’économie. « Si nécessaire, nous pouvons aller plus loin », a-t-il déclaré…

Le S&P500 a chuté de 2,1 % (baisse de 7,8 % depuis le début de l’année) .

Le Dow a baissé de 0,8 % (baisse de 5,2 %).

Les services publics ont reculé de 1,3 % (hausse de 5,3 %).

Les banques ont chuté de 2,6 % (-11,7 %), tandis que les courtiers ont peu bougé (-8,7 %).

Les Transports rebondissent de 2,6% (-9,9%).

Le S&P 400 des Midcaps a augmenté de 0,4 % (en baisse de 7,5 %) et les Small cap du Russell 2000 ont gagné 0,5 % (en baisse de 10,7 %).

Le Nasdaq100 a chuté de 3,0 % (en baisse de 14,9 %).

Les semi-conducteurs ont chuté de 2,9 % (-23,3 %).

Les Biotechs reculent de 1,5% (-5,3%).

Avec des lingots en hausse de 31 $, l’indice des aurifère HUI a progressé de 2,6 % (hausse de 27,3 %).

Les taux des bons du Trésor à trois mois ont terminé la semaine à 0,7375 %.

Les rendements gouvernementaux à deux ans ont baissé de six points de base à 2,46 % (en hausse de 172 points de base depuis le début de l’année).

Les rendements des bons du Trésor à cinq ans ont ajouté trois points de base à 2,79 % (en hausse de 152 points de base).

Les rendements du Trésor à dix ans ont bondi de 12 points de base à 2,83 % (+132 points de base).

Les rendements obligataires longs ont bondi de 20 points de base à 2,92 % (+101 points de base).

Les rendements de l’indice de référence Fannie Mae MBS ont gagné huit points de base à 3,98 % (+191 points de base).

Les rendements des Bunds allemands ont bondi de 14 points de base à 0,84 % (+102 points de base). Les rendements français ont augmenté de sept points de base à 1,33 % (+114 points de base). L’écart entre les obligations françaises et allemandes à 10 ans s’est rétréci de sept à 49 points de base.

Les rendements grecs à 10 ans ont gagné deux points de base à 2,90 % (en hausse de 159 points de base depuis le début de l’année).

Les rendements portugais à dix ans ont bondi de 20 points de base à 1,84 % (+137 points de base). Les rendements italiens à 10 ans ont augmenté de neuf points de base à 2,48 % (+131 points de base). Les rendements espagnols à 10 ans ont gagné huit points de base à 1,78 % (+122 points de base).

Les rendements des gilts britanniques à 10 ans ont augmenté de 14 points de base à 1,89 % (+92 points de base). L’indice britannique des actions FTSE a reculé de 0,7 % (en hausse de 3,1 % depuis le début de l’année).

L’indice Nikkei Equities du Japon a augmenté de 0,4 % (en baisse de 5,9 % depuis le début de l’année). Les rendements japonais « JGB » à 10 ans ont ajouté un point de base à 0,24 % (en hausse de 17 pb depuis le début de l’année).

Le CAC40 français a gagné 0,6% (-7,9%).

L’indice actions allemand DAX a reculé de 0,8 % (-10,8 %).

L’indice actions espagnol IBEX 35 a rebondi de 1,1% (-0,2%). L’indice italien FTSE MIB a augmenté de 0,2 % (en baisse de 9,1 %).

Les actions des marchés émergents étaient pour la plupart en baisse.

L’indice Bovespa du Brésil a chuté de 1,8 % (hausse de 10,8 %) et l’indice Bolsa du Mexique a baissé de 0,9 % (hausse de 1,7 %).

L’indice Kospi de la Corée du Sud a reculé de 0,2 % (en baisse de 9,5 %).

L’indice boursier Sensex de l’Inde a chuté de 1,9 % (en hausse de 0,1 %).

La bourse chinoise de Shanghai a perdu 1,2 % (en baisse de 11,8 %).

L’indice turc Borsa Istanbul National 100 a bondi de 4,2 % (+34,3 %).

L’indice actions russe MICEX a chuté de 6,5 % (-36,0 %).

Les fonds d’obligations de qualité supérieure ont enregistré des sorties de 4,494 milliards de dollars et les fonds d’obligations de pacotille ont affiché des flux négatifs de 4,030 milliards de dollars (de Lipper).

La semaine dernière, le crédit de la Réserve fédérale a augmenté de 6,7 trillions de dollars pour atteindre 8,906 trillions de dollars. Au cours des 135 dernières semaines, le crédit de la Fed a augmenté de 5,180 trillions , soit 139 %. Le crédit de la Fed a gonflé 6 095 000 milliards de dollars, soit 217 %, au cours des 492 dernières semaines.

Ailleurs, les avoirs de la Fed pour les propriétaires étrangers du Trésor, la dette des agences ont augmenté la semaine dernière de 2,1 milliards de dollars à 3,461 trillions. Les « avoirs en dépôt » ont baissé de 93,0 milliards de dollars, ou 2,6 %, en glissement annuel.

Le total des actifs des fonds du marché monétaire a chuté de 29,9 milliards de dollars à 4,530 trillions de dollars. Le total des fonds monétaires a augmenté de 78 milliards de dollars en glissement annuel, soit 1,7 %.

Le papier commercial total a ajouté 3,5 milliards de dollars à 1,070 trillions de dollars. Le CP a perdu 137 milliards de dollars, ou 11,4 %, au cours de la dernière année.

Les taux hypothécaires fixes à 30 ans de Freddie Mac ont bondi de 28 points de base à 5,00 %, revenant à 5 % pour la première fois depuis février 2011 (hausse de 196 points de base en glissement annuel).

Les taux à quinze ans ont bondi de 26 points de base pour atteindre un sommet de plus de trois ans à 1,17 % (hausse de 182 points de base).

Les taux ARM hybrides à cinq ans ont gagné 13 points de base à 3,69 % (+89 points de base).

L’enquête de Bankrate sur les coûts des emprunts hypothécaires jumbo avait des taux fixes sur 30 ans en hausse de 18 points de base pour atteindre un sommet de 5,01 % en dix ans (en hausse de 195 points de base).

Sur les devises :

Sur la semaine, l’indice du dollar américain a gagné 0,7 % à 100,50 (en hausse de 5,0 % depuis le début de l’année).

Pour la semaine à la hausse, le dollar singapourien a augmenté de 0,5 %, le peso mexicain de 0,4 %, la livre sterling de 0,3 % et le rand sud-africain de 0,1 %.

À la baisse, le yen japonais a baissé de 1,7 %, la couronne norvégienne de 1,3 %, la couronne suédoise de 1,3 %, le dollar néo-zélandais de 1,2 %, le franc suisse de 0,9 %, le dollar australien de 0,8 %, l’euro de 0,6 %, le dollar sud-coréen gagné 0,4 %, le dollar canadien 0,3 % et le réal brésilien 0,1 %.

Le renminbi chinois a perdu 0,10 % par rapport au dollar (baisse de 0,24 % depuis le début de l’année).

Sur les matières premières :

12 avril – Wall Street Journal :

« Un rallye des prix des matières premières secoue les marchés . Les fluctuations brutales des marchés à terme compliquent les affaires des personnes et des entreprises qui produisent et utilisent réellement du gaz naturel, du zinc ou du soja, pour n’en nommer que quelques-unes. Ils chassent les spéculateurs et autres des marchés, un exode qui a conduit à son tour à des échanges encore plus agités et à des prix plus élevés. L’invasion de l’Ukraine par la Russie a aggravé les perturbations du marché… Des épisodes de conditions météorologiques défavorables et des problèmes de chaîne d’approvisionnement ont compliqué la livraison sur certains marchés. Ces augmentations du marché se sont traduites par des prix plus élevés pour les consommateurs, ajoutant à la pression sur la Réserve fédérale pour augmenter les taux d’intérêt.

10 avril – Financial Times :

« Les États membres de l’UE sont en désaccord sur les demandes d’un blocus immédiat des importations de pétrole russe alors que la flambée du coût de la vie pèse lourdement sur les politiciens… L’élan prend de l’ampleur dans l’UE pour de nouvelles restrictions sur les combustibles fossiles russes alors que les preuves des atrocités contre les civils ukrainiens s’accumulent. Mais alors que la Commission européenne travaille sur des sanctions pétrolières, certains États membres sont sceptiques quant à l’idée d’une répression rapide. Le gouvernement de Viktor Orban en Hongrie, qui entretient des liens étroits avec le régime du président Vladimir Poutine, a déclaré que les mesures ciblant les exportations lucratives de pétrole et de gaz de la Russie étaient une « ligne rouge ». Il s’agit d’un veto effectif sur une mesure qui requiert l’unanimité des 27 États membres.

13 avril – Reuters :

« Le premier producteur chinois de pétrole et de gaz offshore CNOOC Ltd. se prépare à quitter ses opérations en Grande-Bretagne, au Canada et aux États-Unis, en raison des inquiétudes à Pékin, les actifs pourraient être soumis aux sanctions de l’Occident

9 avril – Bloomberg :

« Les récoltes de certaines des cultures les plus importantes de l’Ukraine pourraient être réduites de moitié cette année, menaçant sa position d’exportateur majeur et exacerbant les approvisionnements mondiaux déjà tendus. L’invasion russe se produit à un moment crucial pour les cultures. Les agriculteurs ukrainiens viennent de commencer à planter du maïs et des tournesols, dont les progrès sont entravés par des champs de mines et un manque de carburant et d’engrais. Pour le blé qui a été semé des mois avant la guerre, une partie de la zone est occupée par des troupes.

12 avril – Associated Press :

« La hausse des prix des engrais rend l’approvisionnement alimentaire mondial plus cher et moins abondant, car les agriculteurs lésinent sur les nutriments pour leurs cultures et obtiennent des rendements plus faibles. Alors que les répercussions seront ressenties par les acheteurs d’épiceries dans les pays riches, la pression sur l’approvisionnement alimentaire touchera plus durement les familles des pays plus pauvres. Cela pourrait difficilement arriver à un pire moment : l’Organisation des Nations Unies pour l’alimentation et l’agriculture a déclaré la semaine dernière que son indice mondial des prix alimentaires en mars avait atteint le plus haut niveau depuis son lancement en 1990. »

L’indice Bloomberg Commodities a bondi de 4,8 % (en hausse de 33,5 % depuis le début de l’année).

L’or au comptant a augmenté de 1,6 % pour atteindre 1 978 $ (hausse de 8,1 %). L’argent a gagné 3,1 % à 25,55 $ (en hausse de 9,6 %).

Le brut WTI a bondi de 8,69 $ à 106,95 $ (en hausse de 42 %).

L’essence a bondi de 8,0 % (hausse de 52 %) et le gaz naturel de 16,3 % (hausse de 96 %).

Le cuivre a ajouté 0,3 % (+ 6 %).

Le blé a bondi de 4,4 % (en hausse de 43 %) et le maïs a augmenté de 3,0 % (en hausse de 32 %).

Bitcoin a chuté de 1 915 $, ou 4,5 %, cette semaine à 40 525 $ (en baisse de 12,6 %).