Retour sur les fondements du fondamental.

Alors que l’inflation fait rage, les intermédiaires financiers , peu formés ou orientés vers le marketing , développent des argumentaires imbéciles comme quoi avec l’inflation il faut investir en Bourse; pour échapper à une érosion monétaire encore modeste ,selon eux il faut prendre le risque de perdre 20 ou 30% sur son capital en Bourse.

Je déconseille de céder à ces argumentaires idiots; en revanche je continue à vous dire que la meilleure protection pour un particulier peu sophistiqué c’est un peu d’immobilier surtout si on en a l’usage pour soi ou ses enfants. La valeur d ‘usage de l’immobilier est un bonne protection. L’immobilier c’est l’or des classes moyennes. En regard de la quantité de monnaie et quasi monnaie en circulation ou émise, je soutiens que l’immobilier -ou son amélioration-, surtout d’usage est en retard.

Ce qui suit devrait faire l’objet du premier chapitre des livres de gestion et d’analyse financière.

La première chose à bien comprendre c’est la différence radicale qu’il y a entre essayer de deviner si un titre va monter ou baisser et l’évaluer fondamentalement.

Deviner si un titre va monter ou baisser c’est faire un pari non sexuellement sur la valeur fondamentale de ce titre mais surtout sur l’appétit que le marché et ses intervenants auront pour ce titre.

C’est en grande partie, un pari psychologique sachant que la psychologie est produite par un ensemble complexe de paramètres. Donc c’est faire un pari sur le niveau de l’offre et de la demande pour ce titre . Pour caricaturer selon la situation qui prévaut depuis des décennies, c’est faire un pari sur le maintien du Ponzi, sur la puissance de la chaine du bonheur mise en place par les autorités monétaires. c’est faire un pari sur la non réconciliation entre les indices boursiers et la réalité économique et financière sous jacente. C’est parier sur le maintien de la post-modernité symbolisée par « le différé ». Notez que le système « du différé » ne crée pas de richesse, il anticipe, il bouffe la richesse a-venir. Il est faux de dire que le marché crée de la valeur, non il gonfle le prix que les opérateurs donnent la richesse future, il escompte dès maintenant les richesses futures qui seront eventuellement créées.

La performance boursière c’est à la fois du fondamental c’est à dire de la valeur intrinsèque et du Ponzi c’est à dire de la « valeur » extrinsèque.

Le fondamental n’a à voir qu’avec la valeur en-soi, économique et financier de l’actif concerné et elle de dépend que des flux qui vous seront versés durant la période de détention de votre et votre flux final lors de la revente ou du remboursement. Mais n’oubliez jamais , un bon investissement ne dois jamais etre fondé sur l’espoir, un bon investissement dépend avant tout du prix d’achat de cet investissement.

ECOUTONS HUSSMAN

Dire simplement que les valorisations sont élevées n’est absolument pas la même chose que de dire que les rendements attendus du marché sont négatifs .

Les « normes » que nous définissons pour les valorisations sont les normes historiques associées aux rendements totaux ordinaires du S&P 500 d’environ 10 % par an en moyenne .

Si les valorisations sont légèrement supérieures à ces normes, il est raisonnable de conclure que les rendements futurs du marché seront probablement inférieurs à 10 % par an, mais cela ne signifie pas que les cours des actions doivent baisser ou que les rendements futurs probables seront négatifs .

Ce sont les bulles extrêmes comme aujourd’hui qui produisent des rendements négatifs et de longs voyages vers nulle part.

Mesuré à partir de ce qui était probablement le pic de la bulle en janvier, je m’attends à des rendements totaux négatifs du S&P 500 au cours des 10 à 12 prochaines années, avec une perte de marché intermédiaire de l’ordre de 60 à 70 %.

En effet, mesuré à partir du récent sommet, il ne serait pas surprenant que le S&P 500 accuse un retard de 20 ans sur les bons du Trésor.

Tout cela doit être considéré comme intervenant dans un contexte de cycle complet . Le comportement du marché à court et moyen terme sera toujours fortement affecté par les changements entre la psychologie spéculative et l’aversion au risque, que nous déduisons de l’uniformité ou de la divergence des internes du marché. C’est dans les périodes d’aversion au risque que les valorisations extrêmes auront soudainement le plus d’importance.

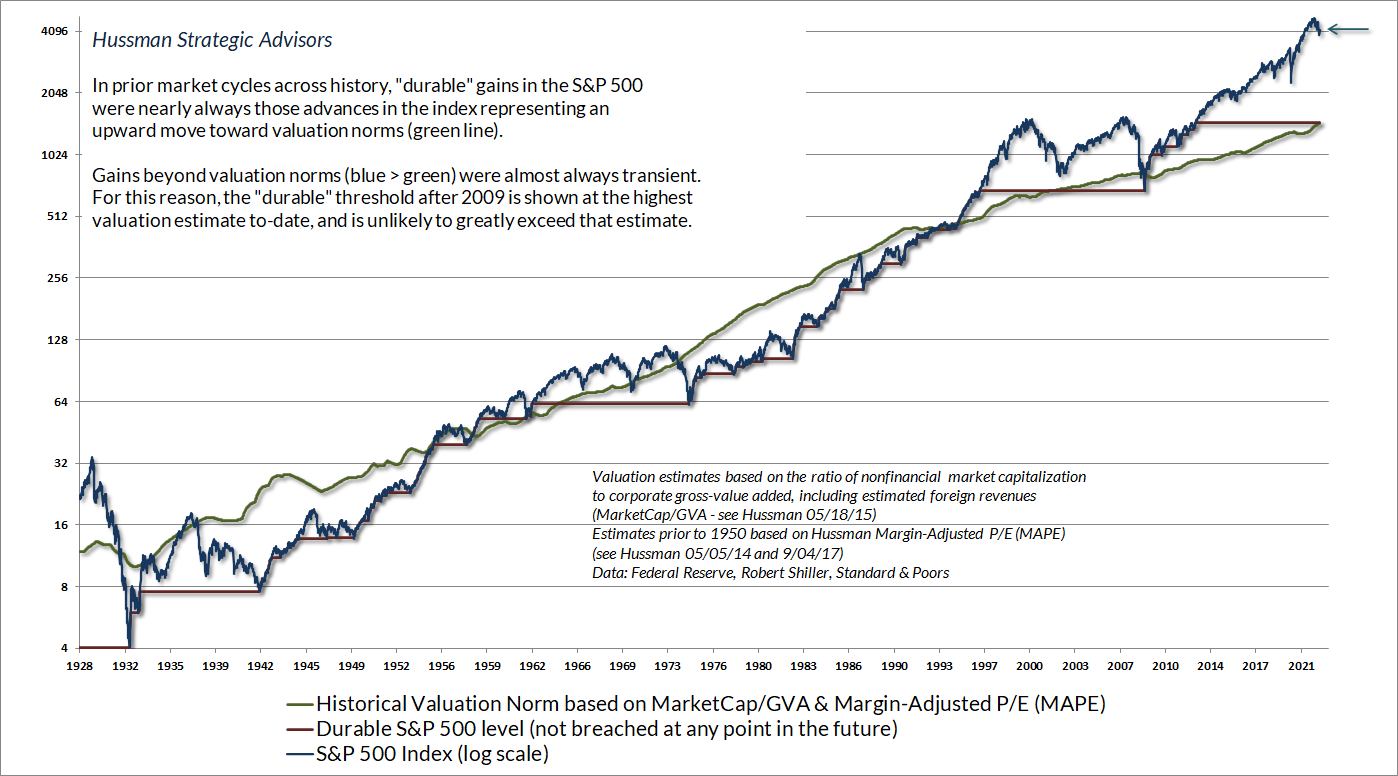

Dans le graphique ci-dessous, il est clair que même après la chute enregistrée par le marché depuis le début de l’année, le S&P 500 (bleu) est toujours largement au-dessus de ses normes de valorisation habituelles (vert).

Il est également clair que les avancées du marché lorsqu’elles vont bien au-delà des normes d’évaluation fiables ont tendance à être transitoires.

À des moments extrêmes comme celui-ci, il est utile de se rappeler que la gestion des risques est généreuse . Alors que les avancées du marché dans des conditions d’hypervalorisation peuvent donner aux investisseurs l’impression de « rater » des rendements, ces rendements spéculatifs sont invariablement anéantis plus tard lors du deroulement du long du cycle de marché.

Notez que si le S&P 500 a généralement été au-dessus de ses normes de valorisation historiques depuis le début des années 1990, cela ne signifie pas que le rendement attendu du S&P 500 a été négatif pendant toute cette période. Cela signifie simplement que les rendements à long terme attendus ont généralement été inférieurs à la norme historique des 10 % par an.

En effet, même avec le bénéfice de la récente bulle, le rendement total annuel moyen du S&P 500 depuis 1991 a été inférieur à 10 % par an.

Les investisseurs pourraient penser qu’il a été plus élevé, mais c’est parce qu’ils ont tendance à mesurer en diagonale entre le creux sous-évalué de 2009 et ce qui est maintenant le niveau de surévaluation le plus extrême de l’histoire.

Le problème est que de temps en temps, le marché s’approche ou enfreint ses normes d’évaluation ordinaires. Aux extrêmes actuels, les investisseurs comptent sur cela pour ne plus jamais se reproduire.

C’est la distance par rapport aux normes de valorisation qui mesure l’ ampleur du manque à gagner dans les rendements attendus.

Malheureusement, si les investisseurs imaginent que les rendements totaux probables du S&P 500 sur 10 à 12 ans sont tout sauf négatifs aujourd’hui, ils risquent d’être assez déçus.

Dans les cycles du marché à travers l’histoire, les pics spéculatifs ont suivi une séquence assez fiable. Les valorisations extrêmes se sont progressivement accompagnées d’une forte surextension de l’action du marché à court et moyen terme, ainsi que d’un sentiment haussier déséquilibré.

Ces syndromes « surévalués, surachetés, trop haussiers » ont généralement été suivis d’une brusque faiblesse du marché, dans certains cas, avant même que la détérioration générale des paramètres internes du marché ne soit évidente.

Une fois les conditions internes du marché détériorées , les pertes de marché plus étendues suivent généralement.

EN raison de la nouveauté de l’assouplissement quantitatif de la Fed – les QE- et de l’intolérance des investisseurs pour les rendements nuls, les investisseurs ont continué à spéculer longtemps après l’apparition de ces syndromes excessifs, et répondre rationnellement à ces «limites» est devenu préjudiciable.

Fin 2017, nous avons abandonné notre réponse baissière à ces syndromes dans les périodes où les paramètres internes du marché étaient encore constructifs.

la spéculation intelligente:

Comme je l’ai expliqué en septembre dernier, nous avons également adopté des critères plus « tactiques » pour accepter des niveaux modérés d’exposition au marché – associés à des limites de position ou à des filets de sécurité qui limitent le risque – même dans des conditions où les valorisations impliquent de faibles rendements à long terme.

Ces critères relèvent de ce que Graham décrirait comme une « spéculation intelligente » – maintenue dans des limites mineures.

Avec des valorisations toujours extrêmes, des éléments internes du marché toujours irréguliers et divergents, et des conditions de survente récentes raisonnablement éliminées, il y a peu de place pour une exposition constructive ici.

Cela changera avec les conditions du marché.

De toute évidence, aucune prévision n’est requise.

Nos perspectives évolueront principalement avec les valorisations et les facteurs internes du marché et, dans une moindre mesure, avec des conditions tactiques à plus court terme.

Même au cours des derniers mois, nous avons vu de modestes opportunités de répondre de manière limitée à des conditions comprimées et surtendues.

Comme toujours, cependant, les meilleures opportunités d’accepter une forte exposition au marché se présenteront lorsqu’un recul important des valorisations s’accompagnera d’une amélioration de nos mesures des paramètres internes du marché.