25 juillet 2022

Par Bob Prince

Les politiques de relance ont injecté des quantités massives d’argent et de crédit dans les économies, conduisant à une croissance nominale élevée auto-entretenue, conduisant à une inflation auto-entretenue, conduisant à un changement brutal des anticipations du marché qui sont passé de la croyance à une politique monétaire bénigne à un resserrement rapide.

Cette actualisation d’un resserrement brutal, ses effets d’entraînement sur les marchés et les premiers stades d’un resserrement réel produisent la première transition dans l’environnement économique depuis l’adoption des politiques de relance .

Nous en sommes encore aux premiers stades de cette transition, et le chemin dépendra beaucoup de la façon dont les banquiers centraux joueront cette main difficile, il ne faut donc pas être fermement engagé dans un scénario ou un autre. Mais dans l’état actuel des choses, les probabilités favorisent un environnement stagflationniste qui pourrait durer des années.

Les politiques de relance ont été couronnées de succès, stimulant un niveau élevé de demande nominale et une reprise rapide des marchés de l’emploi en réponse à la pandémie. Mais cette stimulation a été appliquée pendant trop longtemps, et le resserrement monétaire compensatoire arrive maintenant trop tard, aboutissant à ce que nous avons maintenant, qui est une inflation monétaire.

Compte tenu de l’inertie d’une inflation monétaire, la maîtriser au point que l’inflation se rapproche de ce qui est actuellement escompté sur les marchés (2,5 %) nécessitera un resserrement agressif de la politique monétaire sur une période prolongée, et un affaiblissement significatif et durable de l’emploi .

Alors que les banques centrales poursuivent leur double mandat d’emploi maximum et de prix stables, elles ne pourront pas atteindre les deux en même temps et seront obligées de choisir entre une croissance trop faible pour atteindre le taux d’inflation souhaité, ou une croissance trop élevée de l’inflation afin d’atteindre les conditions d’emploi souhaitées.

En gérant cela, nous les voyons basculer dans leurs priorités, essayant d’éviter à la fois une contraction économique inacceptable et un taux d’inflation inacceptable,

Les marchés anticipent un scénario très différent. Ils tiennent compte d’un resserrement brutal – composé d’une hausse des taux d’intérêt à court terme à un peu plus de 3%, combinée à plus de 400 milliards de dollars de contraction du bilan de la Fed – et ils pensent que cela suffira à ramener l’inflation à 2,5 % avec une croissance stable et aucune baisse des bénéfices. À partir de là, les marchés escomptent que la réalisation de ces objectifs permettrait une baisse ultérieure de 1 % des taux par rapport à leur sommet.

Les rendements des actifs sont déterminés par la façon dont les conditions se déroulent par rapport à ce qui est actualisé.

Notre approche consiste à avoir une excellente lecture des conditions actuelles et une compréhension éprouvée des liens de cause à effet, conduisant à une évaluation probabiliste fiable de ce qui vient ensuite : une réponse optimale aux conditions connues.

Aujourd’hui, nos indicateurs suggèrent un affaiblissement imminent et significatif de la croissance réelle et un niveau d’inflation élevé et persistant (avec un certain ralentissement à court terme à partir d’un niveau très élevé). En combinant cela avec ce qui est actualisé, la différence entre ce qui est susceptible de se produire à court terme et ce qui est actualisé fournit un signal stagflationniste à court terme qui est le plus fort en 100 ans. Illustration ci-dessous.

À plus long terme, nous doutons que les décideurs politiques soient disposés à tolérer le degré de faiblesse économique nécessaire pour maîtriser rapidement l’inflation monétaire. Plus probablement, nous voyons de bonnes chances qu’ils s’arrêtent ou qu’ils s’inversent à un moment donné, entraînant une stagflation plus longue, nécessitant au moins un deuxième cycle de resserrement pour atteindre le niveau d’inflation souhaité.

Un deuxième cycle de resserrement n’est pas du tout pris en compte et présente le plus grand risque de destruction massive de richesse.

Nos principales estimations de l’inflation et de la croissance réelle décrivent clairement le dilemme, ainsi que les différences dans le degré de pression stagflationniste entre les économies.

Cette inadéquation entre ce qui est actualisé et ce qui est probable présente un risque substantiel permanent pour les actifs.

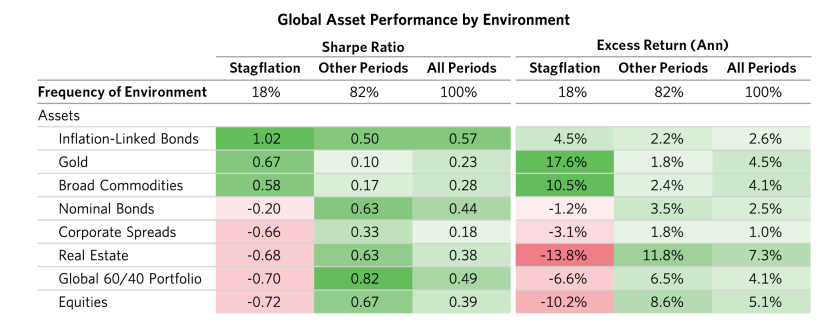

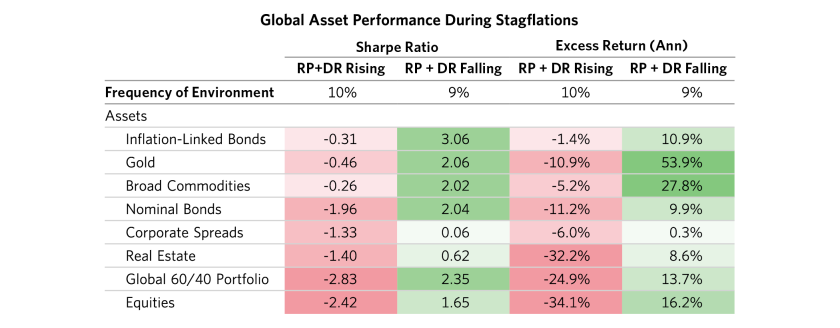

Le tableau suivant montre les rendements historiques des actifs dans les stagflations et est comparé aux rendements du reste du temps. Les actions ont été les actifs les moins performants dans les périodes de stagflation.

Si une stagflation s’accompagne d’un resserrement qui fait monter les primes de risque et les taux d’actualisation, les impacts sont bien pires, même si le classement des effets sur les actifs est similaire. D’un autre côté, si la réponse politique favorise la stimulation pour soutenir la croissance, les actifs ont tendance à bien se comporter pendant un certain temps, même en cas de stagflation.

Qu’est-ce qu’une inflation monétaire et pourquoi y sommes-nous ?

La compréhension de base requise pour évaluer cet environnement porte sur ce qui constitue une inflation monétaire. Nous n’entendons pas par là la masse monétaire. Nous faisons référence à un processus plus complexe où il y a un excès dans les sources de fonds provenant de l’argent, du crédit et des revenus qui continue d’alimenter un niveau excessif de dépenses nominales par rapport à la quantité de biens et de services que le travail produit.

Cette perspective repose sur deux vérités fondamentales : que les sources de fonds dans une économie seront égales aux utilisations des fonds et que les prix sont déterminés par un échange d’argent contre la quantité de biens et services et les actifs fianciers . Les sources de fonds seront dépensées, et si cela entraîne une augmentation de l’échange d’argent contre des biens, des services ou des actifs financiers pour dépasser la quantité de ces choses offertes, le prix de ces choses augmente (et vice versa). Les deux perspectives sont résumées ci-dessous. Les sources de fonds provenant de l’argent, du crédit et des revenus doivent être égales aux utilisations des fonds via les dépenses, les achats d’actifs financiers et les réserves de trésorerie. Et les prix sont égaux à la somme d’argent échangée contre la quantité.

Ce cadre permet une attribution comptable complète de l’inflation et des dépenses nominales. Par exemple, nous montrons ci-dessous que l’excès de dépenses nominales (croissance du PIB nominal) par rapport à la croissance de la production du travail (effectifs « delta » + productivité) produit naturellement une variation des prix (déflateur du PIB).

La définition normale de l’inflation est basée sur lz CPI, qui est destiné à mesurer le coût de la vie et dont la composition des dépenses est différente de celle du PIB. Néanmoins, l’inflation du CPI est similaire, et l’attribution de l’inflation du CPIserait parfaitement précise si la combinaison de biens achetés et la quantité produite correspondaient aux pondérations de l’indice des prix du CPI.

Il est important de reconnaître que le PIB nominal est un phénomène monétaire — c’est juste combien d’argent vous dépensez, il ne dit pas pas si vous en avez pour votre argent.

Dans les grandes stagflations des années 70, le PIB nominal n’a jamais augmenté de moins de 5 %, même pendant les fortes contractions du PIB réel. Ce qui s’est passé, c’est que les dépenses ont été absorbées par des prix plus élevés, entraînant une contraction du PIB réel.

La même chose s’est également produite récemment dans certains secteurs — l’essence, par exemple. La somme des dollars dépensés pour les biens et services peut être réconciliée avec les sources de financement. C’est complexe parce que les sources de fonds vont également dans les actifs financiers (faisant monter les prix des actifs via $/T) et les liquidités.

Cependant, en compensant les flux à travers le système et en corrigeant les erreurs statistiques, nous pouvons pleinement expliquer le GDP nominal via les sources de financement.

Parmi ces sources de financement, la croissance des revenus établit le niveau de base des dépenses nominales. En effet, les dépenses produisent des revenus, puis ces revenus sont dépensés, produisant un volant d’inertie qui a une inertie et a donc tendance à s’auto-entretenir.

Dans les premières étapes de cette reprise, cette augmentation des dépenses a été reçue sous la forme d’une augmentation des bénéfices des entreprises et d’un retour au travail d’un plus grand nombre de personnes. Mais alors que les économies commencent à approcher du plein emploi, l’expansion de la main-d’œuvre (Q) n’a pas pu suivre la croissance de la demande ($), ce qui a entraîné une hausse des prix, y compris une hausse des salaires, qui est simplement le prix du travail et reflète le même processus de formation des prix que les autres prix.

Cette étape a marqué le passage d’une reprise bénéfique à une inflation auto-entretenue et est toujours en cours.

L’erreur politique a été de continuer à injecter de l’argent et du crédit dans l’économie et de maintenir les taux d’intérêt proches de zéro pendant cette transition, plutôt que de se pencher contre le vent à ce moment-là. Maintenant, l’inflation monétaire est enracinée via l’inertie du volant d’inertie des dépenses.

Les décideurs orientent la croissance des revenus et des dépenses vers le haut ou vers le bas en ajustant les flux d’argent et de crédit par rapport à la politique monétaire et budgétaire. Vous augmentez la croissance du GDP nominal en augmentant la croissance du crédit, ce qui permet une augmentation des dépenses par rapport à ce qui peut être financé strictement par les revenus, et cette augmentation des dépenses produit des revenus, qui sont dépensés, établissant un nouveau niveau plus élevé pour le volant d’inertie des dépenses de revenus. Le ralentissement du volant d’inertie nécessite une contraction du crédit, ce qui entraîne un réacheminement des revenus des dépenses vers la réduction de la dette (y compris les encaisses) ou simplement moins de dépenses financées par le crédit, ce qui réduit les dépenses nominales, ce qui réduit le revenu nominal.

Selon nos mesures, même si la hausse réelle des taux d’intérêt à court terme n’a pas été importante, l’actualisation substantielle du resserrement avec ses effets d’entraînement sur les marchés, combinée au passage du QE au resserrement quantitatif (QT), suggère l’une des pressions à la baisse les plus extrêmes sur la monnaie et le crédit des dernières décennies. En d’autres termes, nous sommes très susceptibles d’obtenir une réduction des dépenses nominales à court terme.

Le passage du QE au QT a ses impacts les plus directs sur les marchés financiers.

En appliquant le modèle décrit plus haut dans cette lettre, après que la banque centrale a imprimé de l’argent (M), elle injecte cet argent dans l’économie via les marchés financiers (F). L’impact sur les taux d’intérêt et les prix des actifs influence indirectement les dépenses.

Au cours de la dernière décennie, l’utilisation agressive du QE puis des plans de stimulation a inondé les marchés financiers de liquidités et les a amenés à surperformer considérablement l’économie réelle. Le passage du QE au QT a l’effet inverse, attirant plus directement des fonds sur les marchés financiers et impactant indirectement les dépenses. Ceci, combiné à l’émission massive et continue de bons du Trésor, produit un trou de liquidité sur les marchés financiers qui se propage des obligations aux actions et est susceptible d’entraîner une sous-performance des marchés financiers par rapport à l’économie.

Le resserrement de la politique est susceptible de ralentir l’inflation par rapport à ce qu’il était, mais s’il ramène l’inflation à ce qui est actualisé (2,5%) et à ce que la Fed attend et cible (2%) dépend de la profondeur de la contraction et de sa durée. ça dure. Il doit être profond et durable parce qu’il y a une inertie dans le système sous la forme d’une croissance des salaires qui est bien supérieure à ce qui serait nécessaire pour une inflation de 2,5 %.

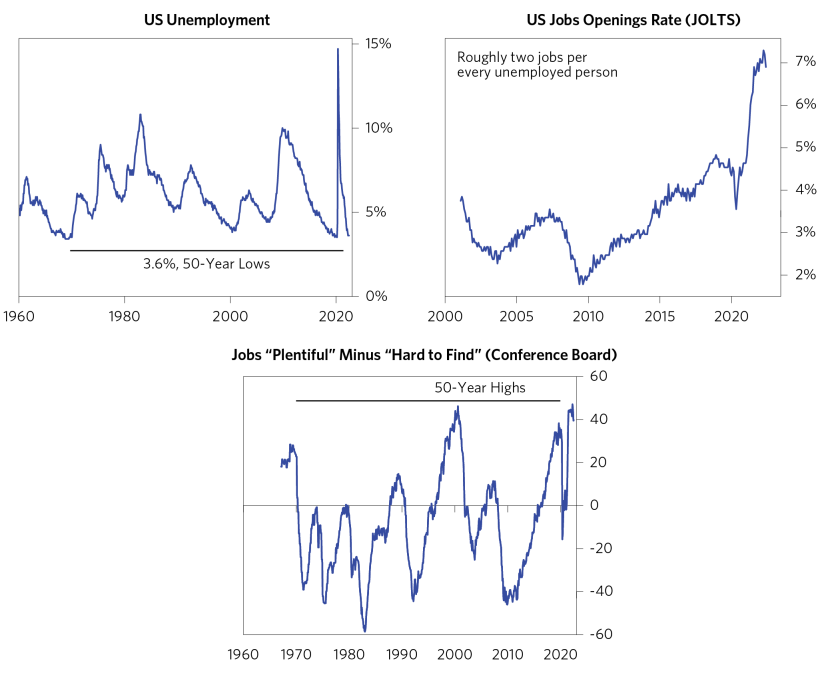

Une forte baisse des salaires à court terme est peu probable car les marchés du travail sont désormais tendus. Le taux de chômage est proche de son plus bas, les offres d’emploi sont nombreuses et le coût de la vie incite les gens à en redemander.

Ainsi, le degré et la durée du resserrement doivent être suffisamment forts et durables pour réduire la croissance du crédit suffisamment (environ de moitié) pendant suffisamment longtemps – pour réduire les dépenses suffisamment longtemps – pour affaiblir suffisamment les marchés du travail. — de faire baisser suffisamment les salaires — que la croissance du PIBN chute suffisamment et qu’elle y reste — pour ramener l’inflation à 2,5 %. Historiquement, le délai moyen entre une baisse des marchés du travail et une baisse des salaires est d’environ deux ans, avec une large fourchette autour de cette moyenne.

Comme mentionné, nous doutons du scénario qui est maintenant actualisé sur les marchés et pensons que les chances d’une stagflation prolongée sont beaucoup plus élevées. Nos systèmes suggèrent la même chose à court terme, qui doutent désormais du degré de resserrement à court terme qui est actualisé, du taux d’inflation terminal de 2,5 % qui est désormais intégré et du niveau futur des bénéfices qui est désormais intégré, reflétant plutôt le vulnérabilité croissante du dollar si ces doutes s’avéraient vrais.

La discussion ci-dessus est très centrée sur les États-Unis. La mécanique fonctionne de la même manière partout, mais les circonstances varient selon l’économie, principalement en raison des différences dans la réponse politique à la pandémie. Les économies qui ont appliqué les politiques MP3 les plus agressives ont un problème plus important (par exemple, l’Europe et le Royaume-Uni), mais moins que les États-Unis, et les économies qui ont appliqué moins de stimulation MP3 ont un problème moindre (par exemple, la Chine et le Japon). La guerre en Ukraine a aggravé le problème à des degrés divers en fonction des vulnérabilités directes de l’approvisionnement, avec le plus grand impact sur l’Europe et le moins sur la Chine, et varient également selon le type de biens et de services (par exemple, le pétrole et le gaz naturel par rapport à services locaux).

À plus long terme, cet environnement stagflationniste est mûr pour l’instabilité et la volatilité au cours de la prochaine décennie, car les décideurs politiques seront mis au défi de remplir leurs mandats avec des pressions sur eux venant de toutes parts.

Pour aggraver les choses, les décideurs politiques semblent avoir une compréhension inadéquate des forces en jeu (par exemple, voir les discours de Jackson Hole en août dernier), ce qui augmente les risques d’erreurs politiques continues.

Les opinions exprimées ici sont uniquement celles de Bridgewater à la date de ce rapport et sont sujettes à changement sans préavis. Bridgewater peut avoir un intérêt financier important dans une ou plusieurs des positions et/ou des titres ou des dérivés évoqués. Les responsables de la préparation de ce rapport reçoivent une rémunération basée sur divers facteurs, dont, entre autres, la qualité de leur travail et les revenus de l’entreprise

Bridgewater Daily Observations est préparé par et est la propriété de Bridgewater Associates, LP et est diffusé à des fins d’information et d’éducation uniquement. Aucune considération n’est accordée aux besoins, objectifs ou tolérances d’investissement spécifiques de l’un des bénéficiaires. De plus, les positions d’investissement réelles de Bridgewater peuvent, et seront souvent, différer de ses conclusions discutées ici en fonction d’un certain nombre de facteurs, tels que les restrictions d’investissement des clients, le rééquilibrage du portefeuille et les coûts de transaction, entre autres. Les bénéficiaires doivent consulter leurs propres conseillers, y compris des conseillers fiscaux, avant de prendre toute décision d’investissement. Ce rapport ne constitue pas une offre de vente ou la sollicitation d’une offre d’achat des titres ou autres instruments mentionnés.

La recherche de Bridgewater utilise des données et des informations provenant de sources publiques, privées et internes, y compris des données provenant de véritables métiers de Bridgewater. Les sources incluent Arabesque ESG Book, Bloomberg Finance LP, Bond Radar, Candeal, Capital Economics, CBRE, Inc., CEIC Data Company Ltd., Clarus Financial Technology, Conference Board du Canada, Consensus Economics Inc., Corelogic, Inc., Cornerstone Macro, Dealogic, DTCC Data Repository, Ecoanalitica, Empirical Research Partners, Entis (Axioma Qontigo), EPFR Global, Eurasia Group, Evercore ISI, Factset Research Systems, The Financial Times Limited, FINRA, GaveKal Research Ltd., Global Financial Data, Inc. ., Harvard Business Review, Haver Analytics, Inc., Institutional Shareholder Services (ISS), L’Institut des fonds d’investissement du Canada, ICE Data, ICE Derived Data (Royaume-Uni), Investment Company Institute, Institut international des finances, JP Morgan, MarketAxess, Medley Global Advisors, Metals Focus Ltd, Moody’s ESG Solutions, MSCI, Inc., Bureau national de recherche économique, OAG Aviation, Organisation de coopération et de développement économiques, Pensions & Investments Research Center, Refinitiv , Rhodium Group, RP Data, Rystad Energy, S&P Global Market Intelligence, Sentix Gmbh, Shanghai Wind Information, Sustainalytics, Swaps Monitor, Totem Macro, Tradeweb, United Nations, US Department of Commerce, Verisk Maplecroft, Visible Alpha, Wells Bay, Wind Financial Information LLC, Wood Mackenzie Limited, Bureau mondial des statistiques sur les métaux, Forum économique mondial, YieldBook. Bien que nous considérions que les informations provenant de sources externes sont fiables, nous n’assumons aucune responsabilité quant à leur exactitude. Medley Global Advisors, Metals Focus Ltd, Moody’s ESG Solutions, MSCI, Inc., National Bureau of Economic Research, OAG Aviation, Organisation de coopération et de développement économiques, Pensions & Investments Research Center, Refinitiv, Rhodium Group, RP Data, Rystad Energy, S&P Global Market Intelligence, Sentix Gmbh, Shanghai Wind Information, Sustainalytics, Swaps Monitor, Totem Macro, Tradeweb, Nations Unies, Département américain du commerce, Verisk Maplecroft, Visible Alpha, Wells Bay, Wind Financial Information LLC, Wood Mackenzie Limited, Bureau mondial of Metal Statistics, Forum économique mondial, YieldBook. Bien que nous considérions que les informations provenant de sources externes sont fiables, nous n’assumons aucune responsabilité quant à leur exactitude. Medley Global Advisors, Metals Focus Ltd, Moody’s ESG Solutions, MSCI, Inc., National Bureau of Economic Research, OAG Aviation, Organisation de coopération et de développement économiques, Pensions & Investments Research Center, Refinitiv, Rhodium Group, RP Data, Rystad Energy, S&P Global Market Intelligence, Sentix Gmbh, Shanghai Wind Information, Sustainalytics, Swaps Monitor, Totem Macro, Tradeweb, Nations Unies, Département américain du commerce, Verisk Maplecroft, Visible Alpha, Wells Bay, Wind Financial Information LLC, Wood Mackenzie Limited, Bureau mondial of Metal Statistics, Forum économique mondial, YieldBook. Bien que nous considérions que les informations provenant de sources externes sont fiables, nous n’assumons aucune responsabilité quant à leur exactitude. Organisation de coopération et de développement économiques, Pensions & Investments Research Center, Refinitiv, Rhodium Group, RP Data, Rystad Energy, S&P Global Market Intelligence, Sentix Gmbh, Shanghai Wind Information, Sustainalytics, Swaps Monitor, Totem Macro, Tradeweb, Nations Unies, États-Unis Département du commerce, Verisk Maplecroft, Visible Alpha, Wells Bay, Wind Financial Information LLC, Wood Mackenzie Limited, Bureau mondial des statistiques sur les métaux, Forum économique mondial, YieldBook. Bien que nous considérions que les informations provenant de sources externes sont fiables, nous n’assumons aucune responsabilité quant à leur exactitude. Organisation de coopération et de développement économiques, Pensions & Investments Research Center, Refinitiv, Rhodium Group, RP Data, Rystad Energy, S&P Global Market Intelligence, Sentix Gmbh, Shanghai Wind Information, Sustainalytics, Swaps Monitor, Totem Macro, Tradeweb, Nations Unies, États-Unis Département du commerce, Verisk Maplecroft, Visible Alpha, Wells Bay, Wind Financial Information LLC, Wood Mackenzie Limited, Bureau mondial des statistiques sur les métaux, Forum économique mondial, YieldBook. Bien que nous considérions que les informations provenant de sources externes sont fiables, nous n’assumons aucune responsabilité quant à leur exactitude. Totem Macro, Tradeweb, Nations Unies, Département américain du commerce, Verisk Maplecroft, Visible Alpha, Wells Bay, Wind Financial Information LLC, Wood Mackenzie Limited, Bureau mondial des statistiques sur les métaux, Forum économique mondial, YieldBook. Bien que nous considérions que les informations provenant de sources externes sont fiables, nous n’assumons aucune responsabilité quant à leur exactitude. Totem Macro, Tradeweb, Nations Unies, Département américain du commerce, Verisk Maplecroft, Visible Alpha, Wells Bay, Wind Financial Information LLC, Wood Mackenzie Limited, Bureau mondial des statistiques sur les métaux, Forum économique mondial, YieldBook. Bien que nous considérions que les informations provenant de sources externes sont fiables, nous n’assumons aucune responsabilité quant à leur exactitude.

- Partager

La réduction du bilan de la FED pour les prochains mois n’est qu’une hypothèse.Pas encore confirmée.

Par contre la baisse du marché immobilier pourrait faire baisser l’inflation aux US.

En France le marché immobilier n’est pas pris en compte dans le calcul il me semble.

Juste un retour d’expérience sur le secteur de l’énergie:je viens de commander du bois de chauffage.Résultat ,tarifs en hausse délais tripplés,offre peu claire et dissimulée.Les opérateurs énergétiques sont en train de jouer un jeu pourri.

Ce sera le prochain scandale chez nous .

J’aimeJ’aime