La détérioration des perspectives de croissance et l’évolution des perceptions de l’orientation monétaire ont façonné les marchés financiers au cours de la période sous revue. 1

Les indicateurs économiques se sont détériorés en raison des retombées de la guerre en Ukraine et de la faiblesse de la Chine.

Les anticipations d’inflation et de taux directeurs basées sur le marché ont fluctué à mesure que le resserrement monétaire s’accélérait à l’échelle mondiale et que les perturbations énergétiques s’intensifiaient en Europe.

Tous ces facteurs ont influencé les conditions financières et contribué à la volatilité des marchés.

Il y a eu deux tournants pour les actifs risqués et les obligations souveraines.

Le premier était à la mi-juin. Après que la Réserve fédérale ait relevé les taux plus que prévu, les investisseurs ont anticipé une baisse de l’inflation et un aplatissement de la trajectoire des taux directeurs. Les conditions financières se sont assouplies et les spreads des entreprises se sont resserrés. Un paradoxe apparent a émergé des marchés des actifs risqués et des obligations souveraines; alors que les indices boursiers ont rebondi à quelques exceptions près, la courbe des taux s’est fortement inversée aux États-Unis – souvent annonciatrice de récessions – et aplatie dans d’autres juridictions.

Le deuxième tournant a eu lieu en août. Alors que la réponse politique à l’inflation devenait plus énergique et que la crise de l’énergie s’aggravait en Europe, les conditions financières se sont resserrées, les actifs risqués ont reculé et les rendements de base ont augmenté.

Les marchés des matières premières ont reflété les perspectives économiques complexes. Les prix des métaux ont poursuivi la baisse amorcée au deuxième trimestre, notamment en raison de l’affaiblissement de l’activité en Chine. Alors que les prix du pétrole ont commencé à baisser à l’échelle mondiale à la mi-juin, les prix du gaz naturel en Europe ont atteint des niveaux record en raison des perturbations de l’approvisionnement russe, avec des répercussions importantes sur les actions industrielles et les coûts de l’électricité. Les prix du gaz naturel et de l’électricité sont restés très volatils à la fin de la période sous revue, reflétant la confluence d’évolutions géopolitiques et d’éventuelles dynamiques spéculatives sur un marché dont la capacité d’intermédiation est tendue.

Le dollar américain s’est largement apprécié par rapport aux devises des économies avancées (AE). En raison du précédent resserrement monétaire américain, ainsi que de la crise énergétique européenne en cours, le dollar a atteint son plus haut niveau face à l’euro et au yen depuis plus de deux décennies. Le rythme d’appréciation du dollar a également été inhabituellement rapide.

Les évolutions du marché ont divergé dans les économies de marché émergentes (EME). Des mesures de politique monétaire plus fermes face à une inflation élevée ont maintenu les rendements en Amérique latine nettement au-dessus de ceux en Asie et ont limité la dépréciation de plusieurs devises. Dans le même temps, la faiblesse de l’euro, du yen et du renminbi a entraîné une appréciation des taux de change pondérés par les échanges pour plusieurs EME.

Points clés à retenir

- Alors que les perspectives économiques s’assombrissaient et que les perspectives d’inflation évoluaient, la perception changeante des investisseurs quant à la réponse de la banque centrale a influencé les marchés. Le dollar américain a atteint des sommets de plusieurs décennies.

- En juin, une phase de prise de risque s’est accompagnée d’une courbe des taux américaine inversée, un paradoxe apparent. L’assouplissement des conditions financières s’est en partie inversé en août avec le raffermissement de la réponse politique à l’inflation.

- L’inflation a été un facteur clé dans les EME : là où elle était enracinée, les devises se sont régulièrement dépréciées ; là où il a rencontré une politique plus énergique, les dépréciations ont diminué.

Les rendements de base ont reflété les perspectives politiques et les inquiétudes concernant la croissance

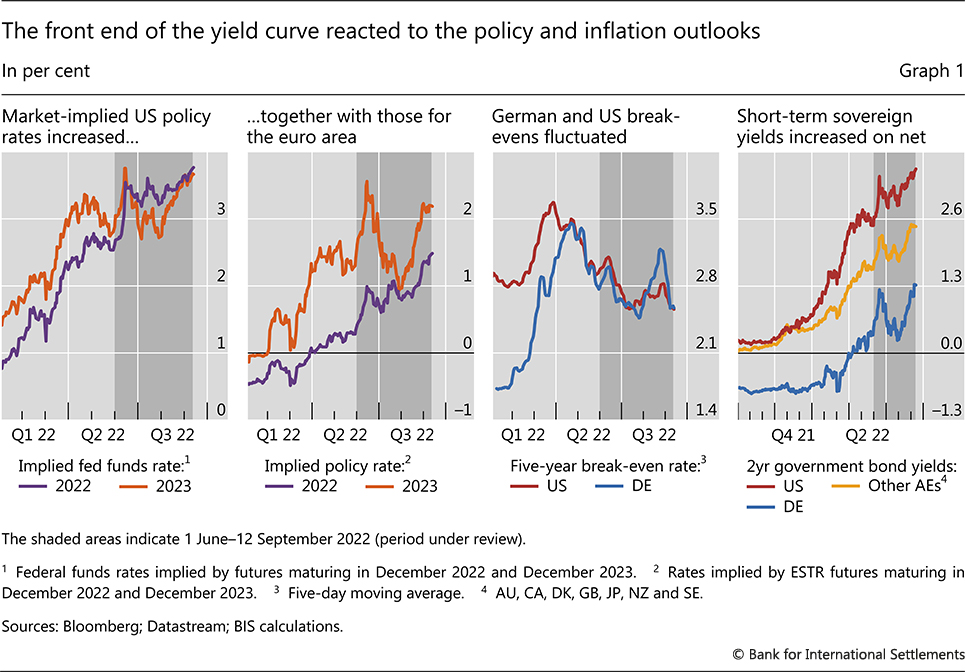

Les efforts de lutte contre l’inflation ont façonné la partie courte de la courbe des rendements. Au début de la période sous revue, les investisseurs anticipaient un nouveau resserrement dans les principales économies émergentes en raison d’une inflation élevée ( graphique 1 , première et deuxième plages). À la mi-juin, après que la réunion du FOMC a relevé les taux plus que prévu, les anticipations d’inflation basées sur le marché ont chuté (troisième panel) et le rythme perçu du resserrement monétaire ultérieur a ralenti, en particulier pour 2023. En août, les investisseurs anticipaient une hausse de l’inflation, principalement en raison de l’intensification des perturbations énergétiques en Europe et un marché du travail dynamique aux États-Unis. En outre, les banques centrales signalant un nouveau resserrement, les taux directeurs implicites du marché pour 2023 ont recommencé à grimper, soutenant la hausse des rendements souverains à deux ans (quatrième panel).

Graphique 1

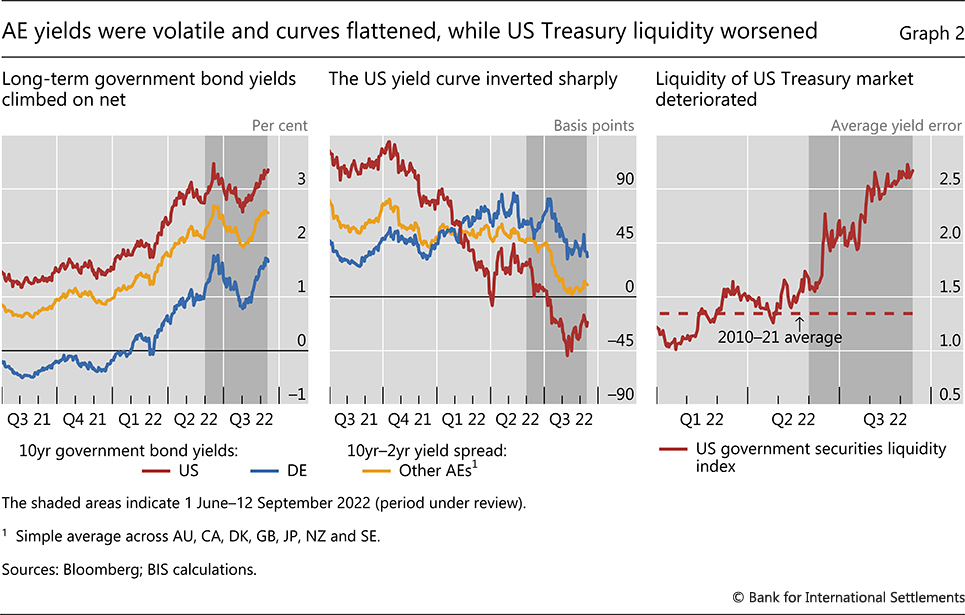

Les rendements à plus long terme ont dansé au rythme de l’évolution des perspectives d’inflation, de croissance et d’orientation politique. Ils ont chuté aux côtés des échéances courtes pendant environ six semaines à partir de la mi-juin, lorsque les anticipations d’inflation fondées sur le marché ont chuté ( graphique 2, panneau de gauche). La détérioration des perspectives économiques a également contribué à la baisse, tout comme probablement une demande plus forte du Trésor de la part des commerçants insensibles au rendement. En conséquence, la courbe américaine s’est fortement inversée, dans ce qui est généralement un signe avant-coureur de récessions (panneau central). Dans la plupart des autres juridictions, les courbes se sont aplaties mais sont restées largement à pente positive, ce qui reflète probablement des cycles politiques moins avancés, en particulier dans la zone euro. En août, les rendements à long terme ont augmenté, les investisseurs anticipant des pressions croissantes sur les prix et les décideurs réitérant leur engagement à lutter contre l’inflation.

Alors que les rendements souverains fluctuaient, la liquidité des marchés du Trésor américain s’est détériorée. Elle est restée nettement inférieure à la moyenne post-2010 ( Graphique 2 , cadre de droite). La détérioration découle en partie du fait que la Réserve fédérale a laissé son bilan se contracter, réduisant ainsi le soutien à la liquidité, en particulier pour les obligations hors course. 2

Graphique 2

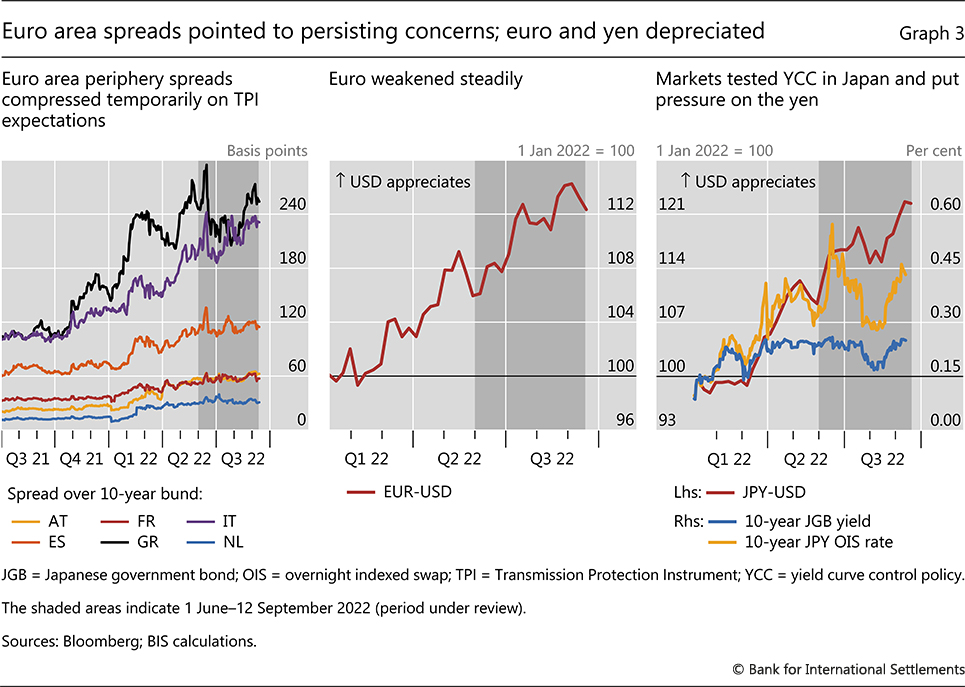

L’affaiblissement prononcé des perspectives économiques en Europe a affecté les spreads périphériques par rapport aux bunds allemands ainsi que le taux de change de l’euro. Même si les rendements des Bunds ont baissé à la mi-juin et en juillet, les spreads des obligations grecques et italiennes sont restés élevés ( graphique 3 , cadre de gauche). Ils ont temporairement comprimé sur les indications selon lesquelles la BCE développerait un instrument visant à prévenir une divergence prononcée des rendements souverains de la zone euro. Cela a finalement été officialisé en juillet sous le nom d’instrument de protection de la transmission. Parallèlement, l’euro a poursuivi sa dépréciation vis-à-vis du dollar américain jusqu’à un nadir observé pour la dernière fois en 2002 (panneau central). En outre, le rythme de dépréciation au cours de la période à l’examen a été l’un des plus rapides des trois dernières décennies.

Graphique 3

Les rendements japonais sont restés bas, mais la pression à la hausse a brièvement mis à l’épreuve la politique. Même si les taux à 10 ans ont augmenté avant la mi-juin dans d’autres AE, ceux des obligations d’État japonaises sont restés contraints par la politique de contrôle de la courbe des taux, qui a fixé un plafond de 25 points de base. Les marchés ont mis cette politique à l’épreuve alors que les investisseurs pariaient sur la hausse des taux à 10 ans sur les marchés dérivés. Signe de cette tension, l’écart entre taux swap et rendements cash s’est creusé rapidement en juin ( Graphique 3, panneau de droite). Cependant, les perspectives économiques assombries et les perceptions d’une baisse de l’inflation aux États-Unis ont fait baisser les rendements américains et atténué la pression à la hausse sur les taux japonais, à partir de la mi-juin. En conséquence, le spread swap-cash s’est considérablement resserré et le yen s’est apprécié sur le différentiel de rendement plus étroit entre le yen et les États-Unis. Alors que les rendements à long terme ont globalement augmenté vers la fin de la période sous revue, cet écart s’est de nouveau creusé et la dépréciation du yen a repris.

Les prix du gaz naturel ont grimpé en flèche suite aux ruptures d’approvisionnement

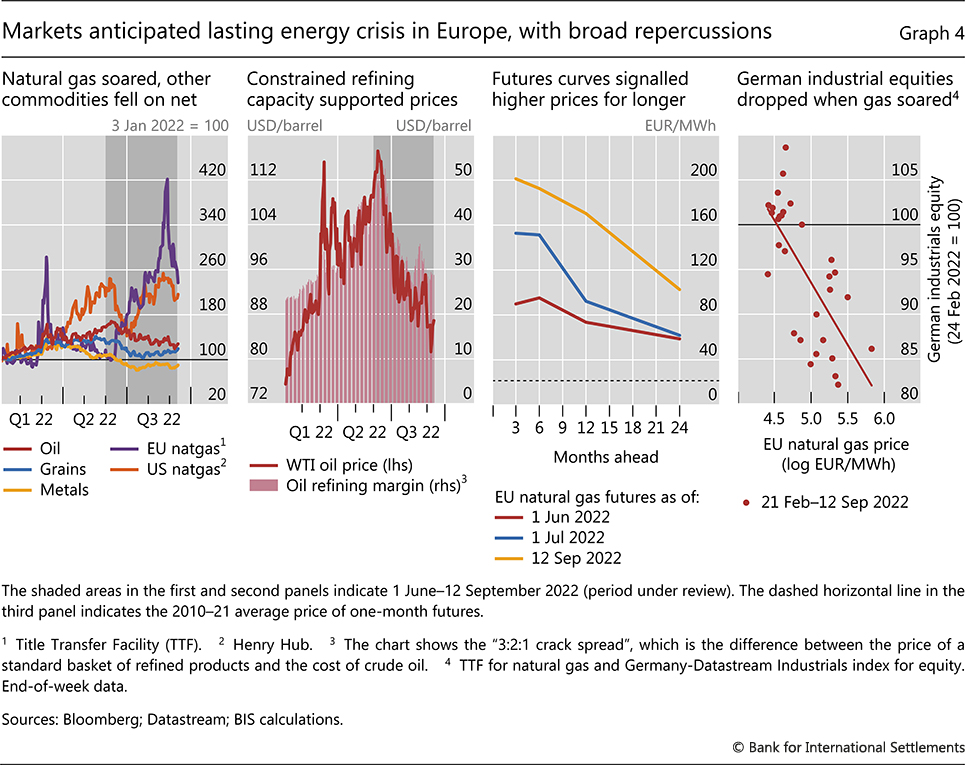

À l’exception du gaz naturel, les prix des matières premières sont restés, en net, inférieurs aux points hauts atteints après le début de la guerre d’Ukraine ( graphique 4 , première plage). Pour les céréales, la baisse reflète en partie des accords provisoires pour reprendre le transport de vrac sec depuis l’Ukraine. Pour les métaux industriels, la baisse, qui a ramené les prix sous les niveaux de fin 2021, a été entraînée par la normalisation des chaînes d’approvisionnement et le ralentissement de l’activité en Chine. Les prix du pétrole ont été volatils mais ont globalement baissé. Les chaînes d’approvisionnement enchevêtrées dans le secteur de l’énergie ont fait grimper les prix des produits dérivés du pétrole, tels que le diesel et l’essence (deuxième panneau). 3

Graphique 4

Les perturbations sur les marchés du gaz naturel étaient généralisées et menaçaient d’être durables. Avec de fortes réductions des flux en provenance de Russie et des efforts pour remplir le stockage avant la saison hivernale, les prix du gaz en Europe ont grimpé en flèche et sont restés volatils même après un retracement partiel. Les contrats à terme sur le gaz européen ont signalé des attentes croissantes quant à la persistance des dislocations, les prix à l’échéance de deux ans ayant augmenté au cours de la période sous revue, à un niveau cinq fois supérieur à la norme historique ( graphique 4 , troisième panneau).

L’augmentation des prix du gaz naturel en Europe a eu de larges retombées. Premièrement, les tentatives de remplacer le gaz livré par gazoduc vers l’Europe par des expéditions maritimes de gaz naturel liquéfié ont fait monter les prix à l’échelle mondiale, malgré la fragmentation géographique traditionnelle de ce marché. Deuxièmement, les prix de l’électricité pour la livraison actuelle et future ont grimpé en flèche dans les pays plus dépendants du gaz naturel pour la production d’électricité, atteignant des sommets sans précédent. Les prix sont restés très volatils, indiquant peut-être une dynamique spéculative sur des marchés à capacité d’intermédiation réduite. Troisièmement, les secteurs à forte intensité énergétique ont souffert. Par exemple, les cours boursiers des entreprises industrielles allemandes ont nettement chuté lorsque les prix du gaz naturel ont grimpé en flèche ( graphique 4, quatrième panneau). De même, ceux des entreprises pour lesquelles le gaz naturel est un intrant de production clé ont diminué beaucoup plus que les indices boursiers généraux.

La lutte contre l’inflation et les problèmes de croissance ont tiré les actifs risqués

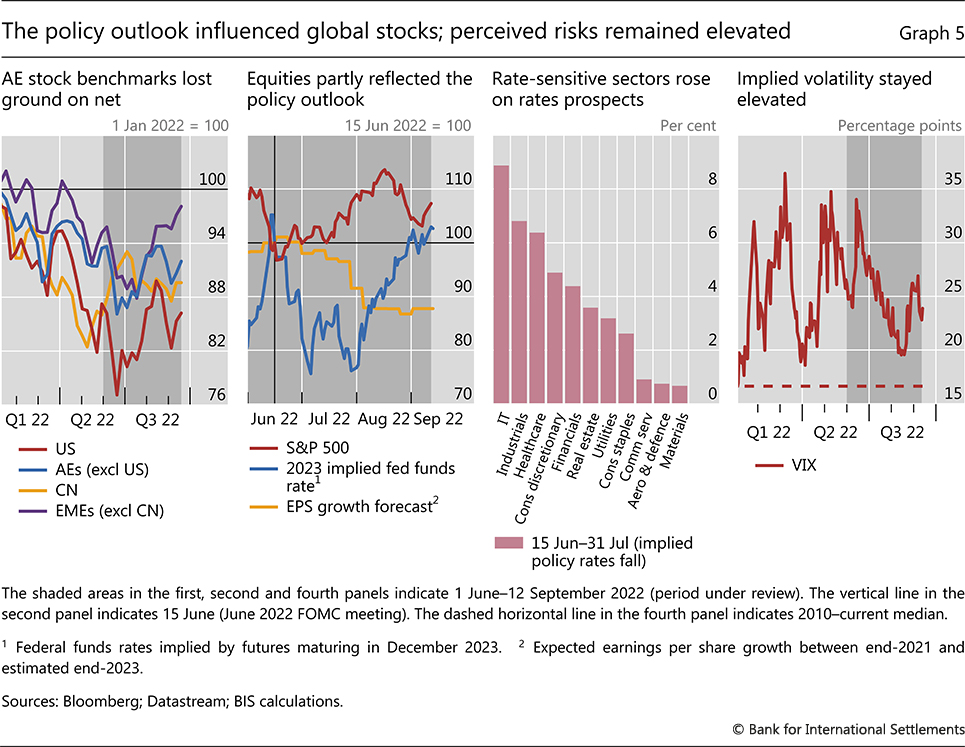

Les marchés boursiers ont été volatils à mesure que les perceptions des investisseurs sur les perspectives politiques évoluaient. À la mi-juin, les actions AE ont commencé à augmenter – même si les prévisions de bénéfices ont chuté – alors que les anticipations d’inflation et de taux directeurs basées sur le marché ont diminué ( Graphique 5, premier et deuxième panneaux). À partir d’août, cependant, les actions ont inversé leur cours, les perturbations énergétiques exerçant une pression sur les prix en Europe et les décideurs réitérant leur engagement à lutter contre l’inflation à l’échelle mondiale, amenant les investisseurs à anticiper des taux futurs plus élevés. Les différences de rendement entre les secteurs ont confirmé que les perspectives des taux d’intérêt façonnaient les marchés boursiers. En effet, ce sont les actions des secteurs traditionnellement sensibles aux taux, comme les technologies de l’information, qui ont le plus progressé, les taux directeurs implicites ayant chuté après la mi-juin (troisième panel). Tout au long de la période sous revue, les inquiétudes des investisseurs concernant les risques baissiers se sont manifestées dans la volatilité implicite des actions, qui est restée supérieure à sa moyenne historique (quatrième panel).

Graphique 5

Les actions des EME, à l’exception des actions chinoises, ont largement suivi les indices de référence des pays émergents pendant la majeure partie de la période considérée. Les actions des EME ont augmenté régulièrement tout au long du mois d’août et ont augmenté en net ( graphique 5 , premier panneau). Les indices chinois ont divergé en raison de facteurs locaux, principalement des problèmes persistants dans le secteur immobilier et des blocages récurrents pour gérer la pandémie persistante.

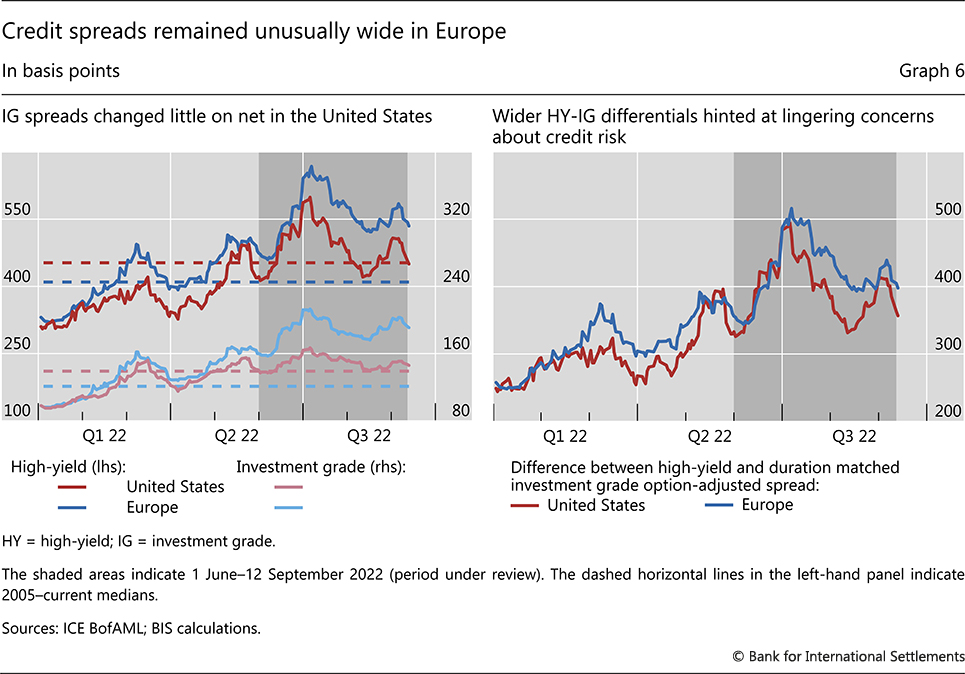

Les écarts de rendement des obligations d’entreprise ont globalement suivi la dynamique du marché des actions. En termes de niveaux, les spreads sont restés majoritairement supérieurs aux moyennes historiques en Europe mais ont été conformes à la norme de long terme aux États-Unis ( graphique 6 , cadre de gauche). Une tendance à la hausse de l’écart entre les spreads à haut rendement (HY) et IG a indiqué une différenciation plus forte en fonction du risque de crédit (cadre de droite). L’augmentation à long terme de la part des obligations BBB détenues par les indices IG a continué de soutenir les spreads IG ( Encadré A ).

Graphique 6

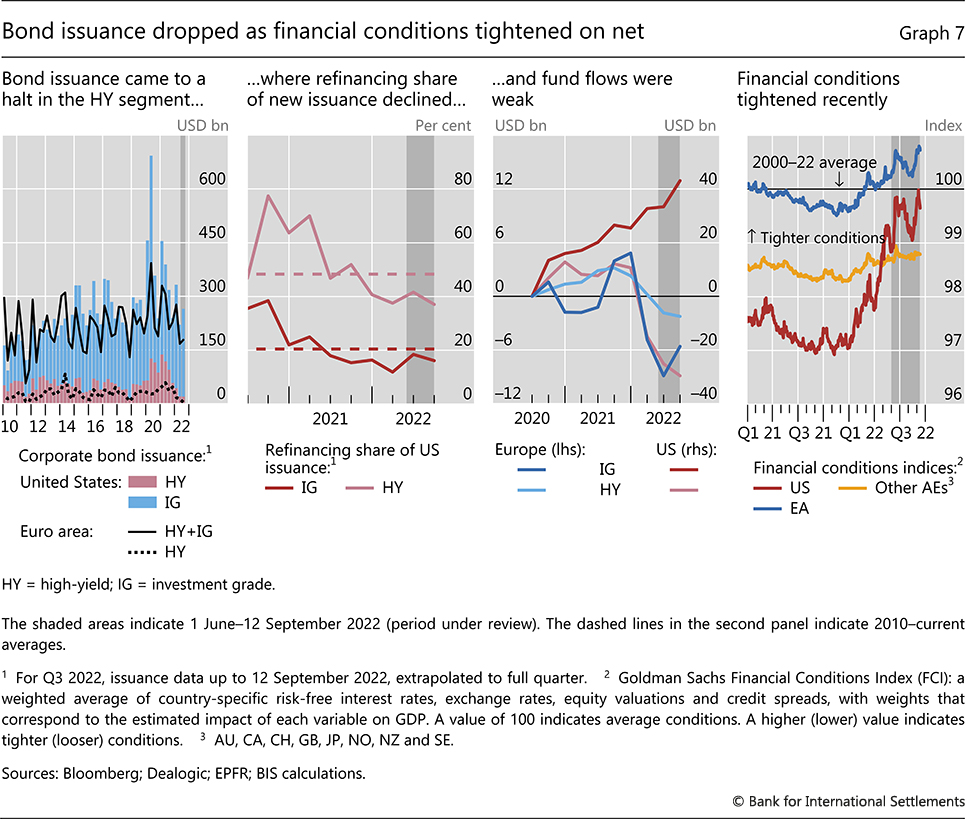

Les nouvelles émissions de crédit ont chuté au cours de la période considérée. La baisse a été généralisée, mais plus prononcée en Europe et dans le segment HY – où les émissions se sont pratiquement arrêtées ( Graphique 7 , premier panneau). Cela s’est produit alors que le crédit bancaire se maintenait généralement bien, malgré un resserrement des critères d’octroi. Deux facteurs expliquent les tendances en matière d’émission d’obligations. Premièrement, du point de vue des emprunteurs, la hausse des taux a réduit l’attrait du refinancement de la dette en cours, en particulier dans l’espace HY (deuxième panneau). Deuxièmement, la demande des investisseurs, représentée par les flux de fonds, est restée faible sur le segment HY (troisième panel).

Le crédit privé et les financements structurés ont également connu des baisses d’émission. Les opérations de crédit privé sont tombées en dessous des niveaux de 2021, se contractant après une décennie de croissance soutenue. 4 Le flux d’obligations adossées à des prêts (CLO) investissant dans de nouveaux prêts à effet de levier est resté globalement stable, après avoir fléchi plus tôt dans l’année, en partie en raison de pertes sur les prêts entreposés lorsque la guerre en Ukraine a éclaté. Comme pour les obligations, l’émission de CLO de « refinancement » s’est arrêtée. La dynamique du marché européen des CLO a suggéré que les investisseurs pourraient sous-estimer le risque extrême ( Encadré B ).

Globalement, les conditions financières dans les AE ont évolué en ligne avec les marchés des actifs risqués. Ils se sont atténués à partir de la mi-juin, alors que les actions ont augmenté et que les écarts de taux des entreprises se sont resserrés, et se sont resserrés en août. En termes de niveaux, les conditions ont été un peu moins accommodantes que la norme historique dans la zone euro mais sont restées légèrement accommodantes aux États-Unis et surtout dans les autres EA ( graphique 7 , quatrième plage). Les taux réels sont également restés inférieurs aux moyennes à long terme dans certains pays.

Graphique 7

Les différences d’inflation ont orienté les évolutions dans les EME

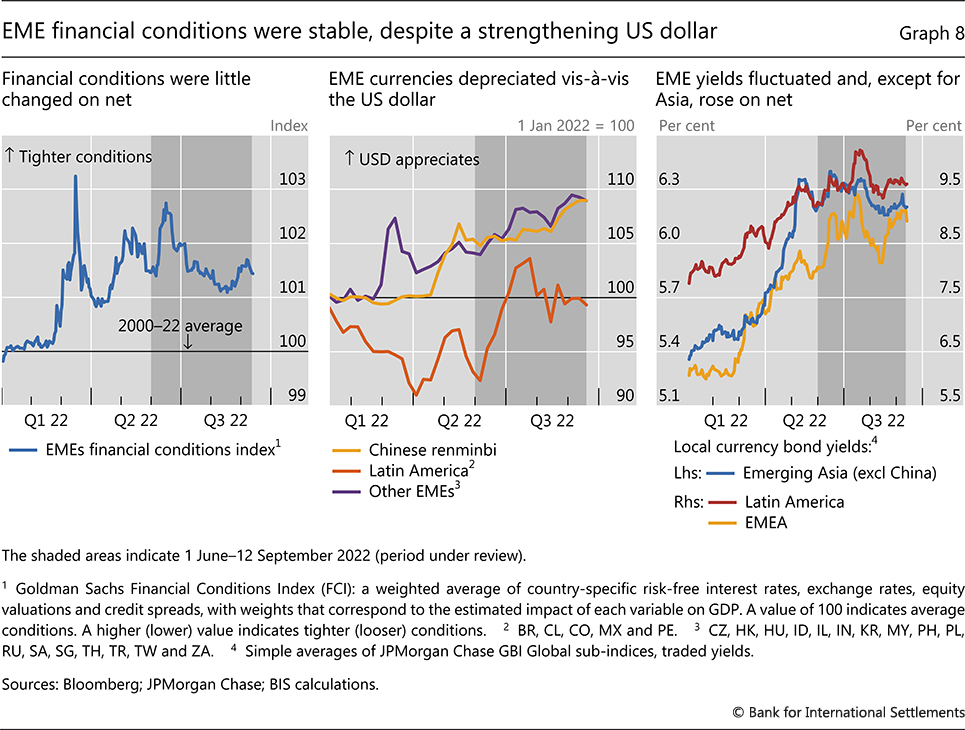

Les conditions financières dans les EME ont fluctué, l’effet de la dépréciation des devises ayant été partiellement compensé par la baisse des rendements. Après un resserrement marqué qui a suivi la guerre en Ukraine, les conditions financières se sont assouplies à partir de la mi-juin et ont clôturé la période sous revue à peu près inchangées ( graphique 8 , cadre de gauche). L’assouplissement s’est produit alors même que le dollar américain restait fort après s’être nettement apprécié par rapport aux devises des EME (panneau central). Cet assouplissement reposait sur la baisse des rendements souverains américains et, plus tard, sur la baisse des rendements obligataires en monnaie locale (cadre de droite).

Graphique 8

Les tendances internationales des rendements souverains des EME ont principalement reflété des différences de taux d’inflation. Grâce à une politique monétaire plus agressive dans la région EMEA 5 et en Amérique latine, en particulier au Brésil et au Mexique – qui avaient déjà commencé à lutter contre l’inflation en 2021 – les rendements sont restés nettement plus élevés dans ces régions qu’en Asie. En Chine, les rendements ont évolué latéralement alors que les blocages et les pressions persistantes dans le secteur immobilier assombrissaient les perspectives économiques, stimulant ainsi le soutien public.

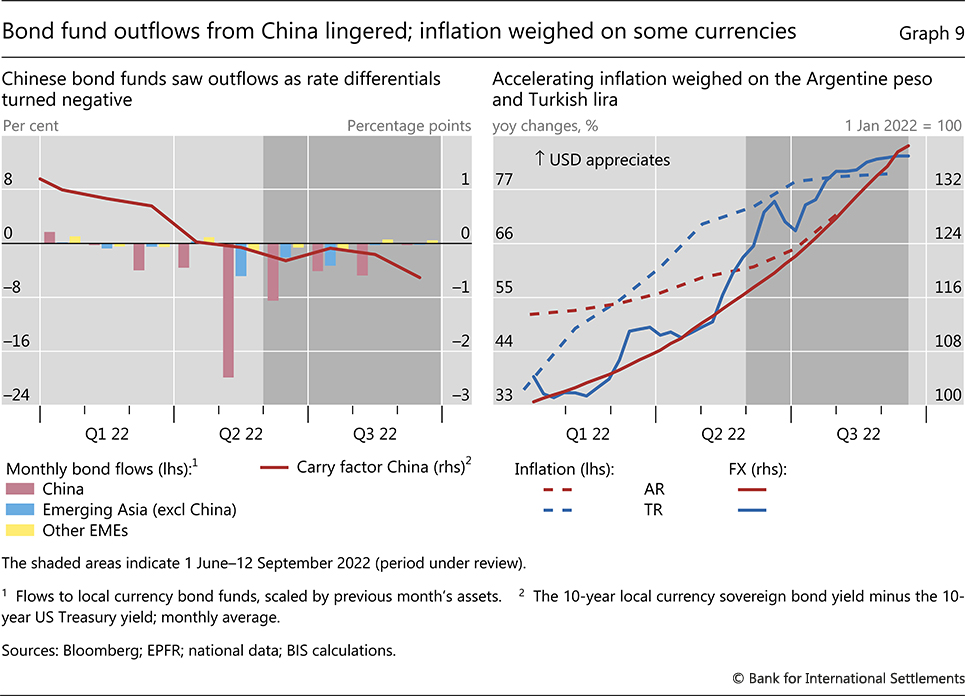

Les différentiels de rendement par rapport aux États-Unis ont été d’importants catalyseurs des flux de capitaux des EME. L’effet a été particulièrement prononcé pour la Chine, dont la courbe des taux était inférieure à celle des États-Unis. Ainsi, les sorties des fonds obligataires chinois se sont poursuivies après la forte baisse de mai, mais se sont atténuées au troisième trimestre, les écarts de rendement par rapport aux bons du Trésor américain étant restés à des niveaux légèrement négatifs ( graphique 9 , cadre de gauche). En revanche, les sorties de capitaux ont été modérées pour les autres EME, où le resserrement monétaire préventif a contribué à des différentiels de rendement positifs.

Dans l’ensemble, les devises des EME se sont dépréciées par rapport au dollar américain, mais avec une différenciation notable d’un pays à l’autre. La détérioration du déficit courant a pesé sur le peso colombien et la persistance d’une inflation élevée a sapé le peso argentin et la livre turque ( graphique 9 , cadre de droite). À son tour, la dépendance à l’égard de produits de base coûteux a été un vent contraire pour certaines devises, comme la roupie pakistanaise. L’assombrissement des perspectives de croissance en Chine, conjugué à un différentiel négatif par rapport à la courbe des taux américaine, a contribué à l’affaiblissement continu du renminbi. Grâce à un cycle de resserrement précoce et à un profil de portage attrayant, certaines devises d’Amérique latine se sont révélées plus stables vers la fin de la période sous revue.

Graphique 9

Case A

Le risque croissant des indices Investment Grade : implications pour les investisseurs

Sirio Aramonte et Karamfil Todorov

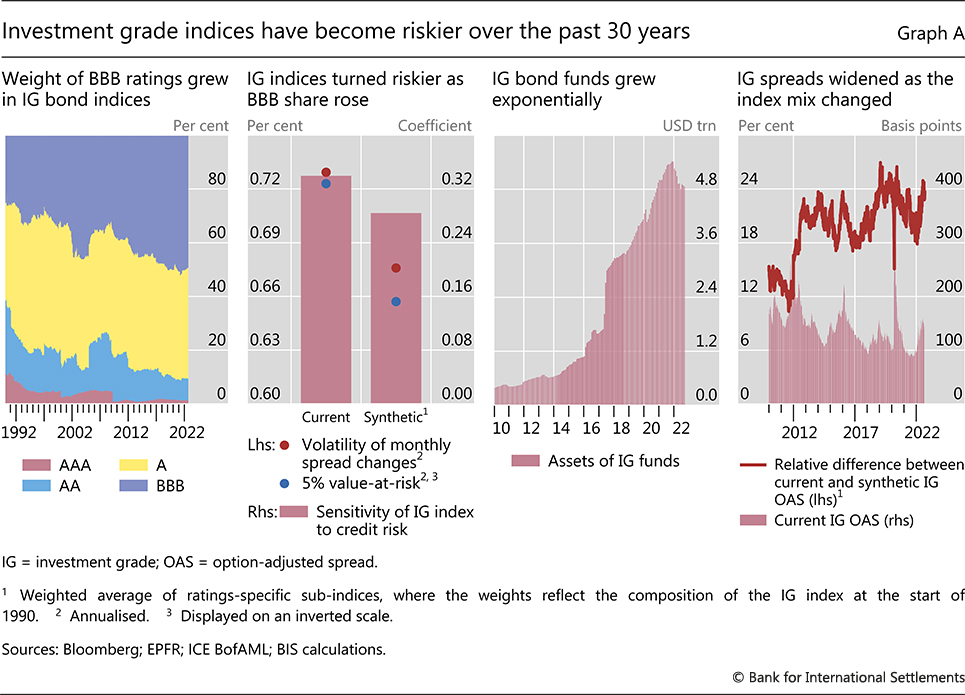

Les indices d’obligations d’entreprises de qualité supérieure (IG) sont devenus plus risqués au fil du temps. La part des obligations notées BBB, l’échelon le plus bas du segment IG, ne cesse d’augmenter depuis 30 ans. À l’heure actuelle, les obligations BBB dans l’un des principaux indices IG américains représentent la moitié du total, contre 25 % en 1990 ( graphique A , premier panneau). Cette augmentation s’est principalement faite au détriment des obligations notées AA et plus, dont la part actuelle est inférieure à 10 %, contre plus de 35 % il y a 30 ans. Dans cet encadré, nous explorons les moteurs de ces changements et leurs implications pour les investisseurs.

Graphique A

Ferme tout

La baisse constante de la qualité de crédit des indices IG reflète deux grandes tendances sur les marchés des entreprises. Le premier est la recherche de rendement dans un environnement de taux d’intérêt durablement bas. Les obligations notées BBB sont particulièrement attrayantes pour les investisseurs axés sur l’IG qui cherchent à obtenir des rendements plus élevés, y compris de nombreux fonds communs de placement. La deuxième grande tendance est l’augmentation générale des émissions des entreprises notées BBB, qui s’est accélérée avec le lancement de plusieurs programmes d’achat d’actifs par les banques centrales qui ont encore réduit le coût de financement de ces entreprises. ,

La baisse de la qualité de crédit des indices IG s’est traduite par un risque de pertes significativement plus élevé pour les investisseurs. Les indices IG ont tendance à être plus sensibles au risque de crédit non diversifiable que les versions « synthétiques » de ces indices basées sur la composition des notations en 1990 ( graphique A , deuxième panneau, barres rouges). Une augmentation modérée (un écart-type) du risque de crédit s’accompagnerait d’une baisse plus importante de 11 points de base des indices IG actuels par rapport aux indices synthétiques. Compte tenu de la taille actuelle des fonds IG, cela signifie que le changement dans la composition de l’indice depuis 1990 se traduirait par une perte supplémentaire de 5 milliards de dollars pour les investisseurs. Le risque plus élevé est également visible dans les mesures du risque extrême (valeur à risque de 5 %) et de la volatilité (deuxième panneau, points bleus et rouges).

Comprendre les implications du risque accru des indices IG est particulièrement pertinent pour les petits investisseurs. Les fonds référencés sur les indices IG ont augmenté rapidement au cours de la dernière décennie et gèrent 4,8 billions de dollars en 2022 ( graphique A , troisième panneau). Les investisseurs de ces fonds sont probablement attirés par l’augmentation des revenus des indices IG plus risqués – leur écart de rendement par rapport aux bons du Trésor est actuellement supérieur de 25 % (35 points de base) à ce qu’il aurait été avec les actions de notation de 1990 (quatrième panel). Dans le même temps, les petits investisseurs ont tendance à s’appuyer sur des indices de référence pour évaluer le profil de risque des fonds et peuvent ne pas être pleinement conscients que le risque des fonds IG a augmenté, malgré leur label IG inchangé.

Les opinions exprimées sont celles des auteurs et ne reflètent pas nécessairement les vues de la BRI. B Becker et V Ivashina, « Reaching for yield in the bond market », Journal of Finance , vol 70, no 5, octobre 2015. Pour une étude récente sur les implications pour l’économie réelle de la demande d’obligations IG risquées, voir V Acharya, R Banerjee, M Crosignani, T Eisert et R Spigt, « Privilège exorbitant ? L’assouplissement quantitatif et la subvention du marché obligataire des futurs anges déchus », BIS Working Papers , n° 1002, février 2022. K Todorov, « Quantify the quantitative easing : impact on obligations et émission de dette d’entreprise », Journal of Financial Economics , vol 135, n° 2, 2020. B Sensoy, « Évaluation de la performance et indices de référence auto-désignés dans l’industrie des fonds communs de placement », Journal of Financial Economics , vol 92, no 1, 2009.

Case B

Les investisseurs en CLO sous-estiment-ils le risque extrême sur les marchés européens ?

Sirio Aramonte, Kirstin Detering et Karamfil Todorov

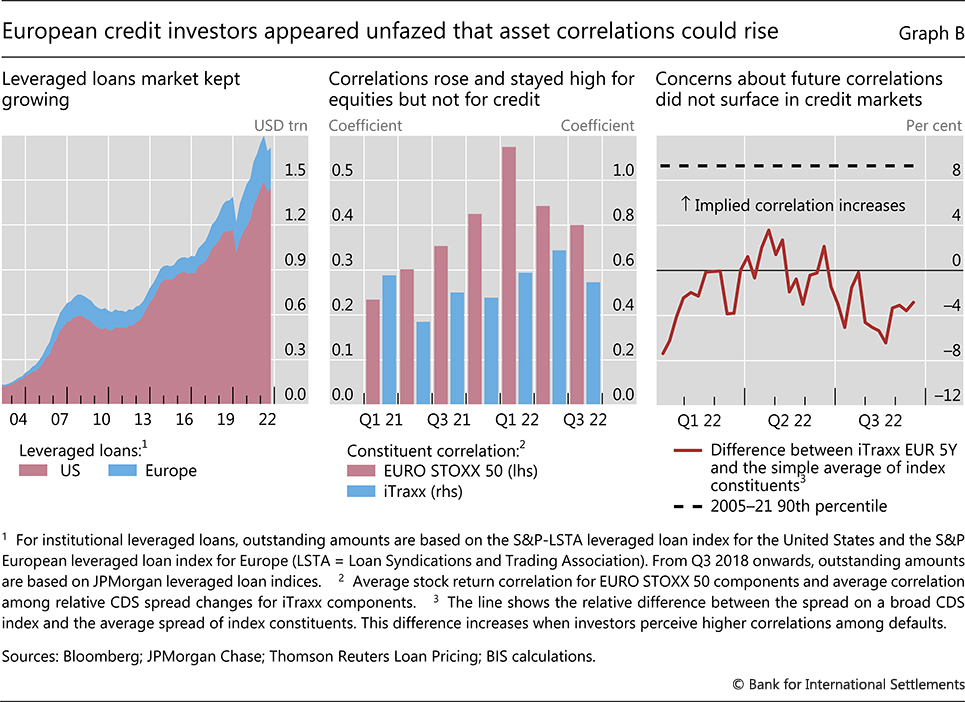

Les obligations de prêt collatéralisées (CLO) comptent parmi les principaux détenteurs de prêts à effet de levier. Les CLO sont des titrisations en tranches, ce qui signifie qu’ils investissent dans des pools risqués de prêts à effet de levier en utilisant des fonds levés en émettant des notes, ou des tranches, avec différents profils de risque. Les obligations les plus seniors ont généralement des notations AAA car elles sont isolées par les tranches juniors de toutes les pertes sauf les plus importantes, qui sont plus probables lorsque les défauts sont fortement corrélés. Les CLO sont populaires auprès des investisseurs finaux pour trois raisons principales. Premièrement, les investisseurs peuvent affiner l’exposition au risque souhaitée sur un grand marché, les prêts à effet de levier s’élevant globalement à plus de 1 500 milliards de dollars aux États-Unis et en Europe ( graphique B, panneau de gauche). Deuxièmement, les taux flottants des CLO sont attrayants pour les investisseurs qui cherchent à se protéger contre la hausse des taux d’intérêt. Troisièmement, les CLO ont tendance à s’engager dans la recherche de rendement, améliorant ainsi le flux de revenus.

Cet encadré explore les implications potentielles de la crise énergétique en Europe pour les tranches de CLO notées AAA, qui sont très sensibles aux perturbations généralisées. Des problèmes persistants d’approvisionnement en électricité ou en intrants industriels en Europe pourraient aggraver simultanément les perspectives de nombreuses entreprises, augmentant ainsi le risque de défaillances corrélées. Un tel scénario pourrait générer des pertes en principal pour les investisseurs de la tranche AAA, principalement les banques et les assureurs. Même en l’absence de pertes de crédit pures et simples, les baisses de prix dues à l’augmentation des primes de risque pourraient générer des pertes de valeur de marché.

Graphique B

Ferme tout

Les marchés européens de CLO pourraient être particulièrement exposés à des défauts corrélés. Premièrement, en partie en raison de la taille plus petite du marché européen des prêts à effet de levier par rapport au marché américain, les CLO européens ont des portefeuilles moins diversifiés. Deuxièmement, il existe un chevauchement plus important entre les avoirs en portefeuille de divers CLO européens, ce qui limite davantage la capacité des investisseurs à se diversifier. Enfin, le marché européen des CLO est relativement illiquide, ce qui pourrait amplifier les fluctuations de prix en période de stress.

Compte tenu des forces géopolitiques en jeu et de la structure des marchés européens de CLO, il convient de noter que les prix du marché envoient des signaux divergents sur les corrélations de défaut. D’une part, les investisseurs sur les marchés boursiers ont reconnu qu’en raison des retombées de la guerre en Ukraine, les perspectives des entreprises européennes sont plus étroitement liées que par le passé. En effet, les corrélations réalisées entre les rendements boursiers ont fortement augmenté au premier trimestre 2022 et sont restées quelque peu élevées par rapport à l’année précédente. D’un autre côté, les investisseurs sur les marchés du crédit européens ne semblent voir qu’une augmentation limitée du co-mouvement du risque de défaut. Cette appréciation repose sur deux constats. La première est que les corrélations des variations des spreads des swaps sur défaut de crédit (CDS) n’ont augmenté que légèrement après la guerre d’Ukraine et sont tombées sous les niveaux du premier trimestre 2021 au milieu de l’année (graphique B , panneau central). La seconde est qu’un proxy commun basé sur le marché pour la corrélation du risque de défaut futur a augmenté après le déclenchement de la guerre, mais est ensuite revenu aux niveaux du début de 2022 (panneau de droite).

Dans l’ensemble, le jury ne sait toujours pas si les défauts seront plus corrélés à l’avenir. Il n’est pas rare que les marchés des actions et du crédit envoient des signaux divergents sur les corrélations, ce qui peut refléter la segmentation des investisseurs. Cependant, si les marchés actions s’avèrent corrects dans leur appréciation, le risque des tranches de CLO notées AAA est actuellement sous-évalué.

Les opinions exprimées sont celles des auteurs et ne reflètent pas nécessairement les vues de la BRI. S Aramonte, S Lee et V Stebunovs, « Risk taking and low long-term interest rates: evidence from the US syndicated term loan market », Journal of Banking & Finance , vol 138, mai 2022. Pour une discussion détaillée des retombées possibles de sur le marché des CLO, voir S Aramonte et F Avalos, « Structured finance then and now: a comparison of CDOs and CLOs », BIS Quarterly Review , septembre 2019, pp 11–14. M Wang et L Wang, « Global CLO market mid-year outlook », Citi Research, juillet 2022. H Zhu et N Tarashev, « The pricing of portfolio credit risk », BIS Working Papers , n° 214,

1 La période sous revue s’étend du 1er juin 2022 au 12 septembre 2022.

2 Voir le dossier spécial d’Aldasoro et al dans ce numéro pour les nouveaux indicateurs de conditions de marché, dont l’un est consacré au marché du Trésor américain.

3 Voir le dossier spécial d’Avalos et Huang dans ce numéro pour une discussion approfondie.

4 Occupant un coin opaque des marchés financiers, les fonds de crédit privés méritent une surveillance étroite. Voir S Aramonte, « Crédit privé : évolutions récentes et tendances à long terme », Revue trimestrielle BRI , mars 2020, pp 11–13, et S Aramonte et F Avalos, « La montée des marchés privés », Revue trimestrielle BRI , décembre 2021 , p. 69–82.

5 Europe, Moyen-Orient et Afrique.