Je vous offre cette analyse de Joseph Y. Calhoun III de chez Alhambra.

Elle est raisonnable et bien articulée. Elle repose pour l’essentiel sur l’idée que l’histoire peut servir de guide, mais elle insiste pour mettre en garde, ce n’est pas une certitude.

J’aime cette démarche prudente.

Concernant le grand rallye de la semaine dernière, jeudi et vendredi , on peu dire qu’il y avait beaucoup de gens qui cherchaient une bonne excuse pour acheter des actions.

Ils ont acheté après un rapport sur les prix meilleur que prévu jeudi matin, faisant grimper le S&P 500 de près de 6 % sur la semaine.

Il en a été de même pour les obligations qui ont également connu une bonne semaine avec un indice agrégé en hausse de 2,3 %.

Le rallye boursier en dit probablement plus sur les personnes qui achètent que sur la réalité de la situation de l’inflation.

Le rapport sur le CPI était meilleur que prévu, en particulier la lecture de base de 0,3 % qui a dépassé les attentes de 0,5 %. Le taux global était également meilleur à 0,4 % contre 0,6 % attendu, mais il s’agissait également de la quatrième hausse consécutive d’un mois à l’autre.

Le taux de variation annuel composé en octobre était de 5,4 %, tandis que le T3 était de 5,7 % et le T2 de 10,5 %.

Le changement va donc dans la bonne direction.

La baisse des taux d’intérêt et du dollar la semaine dernière reflète les attentes selon lesquelles la Fed modérera son programme de resserrement.

La probabilité d’une hausse de 50 points de base en décembre est maintenant de 83 %, ce qui porterait la fourchette des taux des Fed Funds entre 4,25 % et 4,5 %.

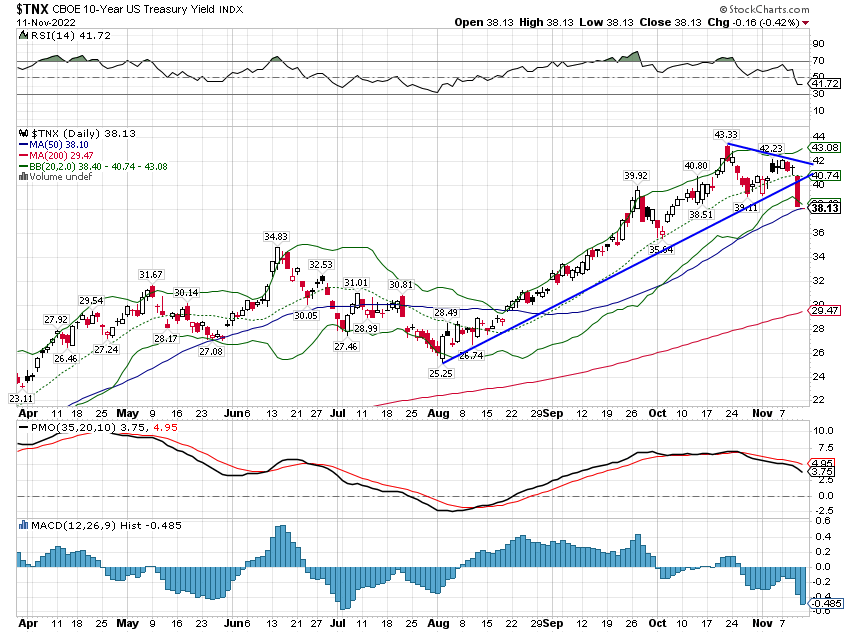

Mais le rendement du Trésor à 3 mois à 4,06 % ne reflète même pas encore pleinement cette hausse de décembre et la courbe 10 ans/3 mois est profondément inversée après la semaine dernière. Sur la base des contrats à terme sur les Fed Funds, le marché s’attend à ce que la Fed continue de grimper jusqu’à atteindre 4,75% à 5% d’ici la réunion de mars 2023 et les y maintienne jusqu’ en novembre 2023.

Le marché obligataire, en revanche, ne semble pas croire que la Fed sera en mesure d’obtenir des taux aussi élevés.

Le taux du dix ans, à 3,81 %, est en baisse par rapport à un sommet de 4,3 % en octobre. Il indique que le marché s’attend à un nouveau ralentissement de la croissance économique nominale.

Et ce ne sont pas seulement les anticipations d’inflation qui chutent ; les taux réels ont également baissé la semaine dernière, mais pas autant que les taux nominaux.

Si la Fed continue de resserrer sa politique à partir d’ici, elle commet, je pense, une erreur qui sera payée par une croissance plus faible.

Je ne peux pas dire si elle est suffisamment faible pour être qualifiée de récession, mais les courbes inversées indiquent que les chances sont élevées.

Dans les épisodes inflationnistes passés tels que les années 60 et 70, le marché boursier avait tendance à toucher le fond près du pic de l’inflation, et en ce moment, cela ressemble à une bonne analogie.

L’inflation a culminé au cours de l’été et malgré une légère sous-cotation des creux de juin pour le S&P 500, les actions semblent essayer de trouver un plancher. Le problème est que lors de ces épisodes passés, l’économie était déjà en récession au moment ou l’inflation a culminé et que la Fed réduisait déjà les taux lorsque les actions ont atteint leur plus bas niveau.

Je pense que vous voyez le problème que nous avons.

Malgré un certain ralentissement cette année, nous ne sommes pas encore entrés en récession et la Fed est toujours en mode de resserrement. Il serait pour le moins inhabituel que les actions atteignent leur plus bas avant même le début de la récession.

Cela semblerait impliquer que soit nous n’aurons pas de récession, soit les actions devront retoucher un plus bas .

La premiere branche de l’alternative signifierait que la courbe des taux était erronée cette fois. La seconde branche pourrait impliquer un besoin de se couvrir ou de faire un autre mouvement tactique.

Il existe une possibilité intrigante, qui pourrait s’inscrire dans le récit de la courbe de rendement inversée.

Nous avons beaucoup entendu parler récemment de délais longs et variables, le décalage entre un changement de politique et son impact sur l’économie. Ce décalage est mieux illustré par le décalage entre une inversion de la courbe des taux et la récession. Ce décalage, selon la courbe, a été dans le passé aussi long que 2 ans. Si nous obtenons un décalage de, disons, 18 mois avant le début de la récession et que l’inflation continue de se modérer, les actions pourraient revenir tout près ou même dépasser leurs anciens sommets avant de commencer à escompter une récession.

La question, bien sûr, est de savoir si nous pourrions obtenir un délai suffisant pour que cela se produise. Je pense que oui et je vais donner un exemple de ce qui peut se passer.

Les secteurs de l’économie qui ralentissent le plus sont sensibles aux taux d’intérêt, l’immobilier en étant le meilleur exemple. Il semble logique que pour obtenir une amélioration de l’investissement immobilier, nous ayons besoin d’une baisse des taux, mais la Fed n’est pas près de les couper. Alors, les taux hypothécaires pourraient-ils baisser sans que la Fed ne baisse les taux ? Peut-être.

Le taux hypothécaire moyen sur 30 ans était de 7,08 % de la semaine dernière à jeudi (vendredi était un jour férié). Avec le Trésor à 10 ans à moins de 4%, cela semble raide et ça l’est. L’écart moyen entre le taux du Trésor à 10 ans et le taux hypothécaire à 30 ans a été en moyenne de 1,7 % depuis 1990 et se situe maintenant à 2,9 %.

Si l’écart se normalise, les taux hypothécaires pourraient baisser de 1,2 % à 5,9 %. C’est toujours le taux le plus élevé depuis décembre 2008, à part tout récemment, mais il correspond aux taux de 2002 à 2008.

La question évidente est pourquoi la propagation est-elle si élevée ? Les pics précédents étaient dus à la baisse du taux à 10 ans pendant la récession, mais ce pic est différent (comme tout le reste dans cet étrange cycle économique). Ce pic semble être dû aux attentes selon lesquelles le taux de 10 ans continuera d’augmenter au rythme actuel.

En d’autres termes, il est fondé sur la poursuite des hausses de taux de la Fed. Si cette prime de crainte intégrée à la hausse des taux disparaît, si les attentes de hausse des taux de la Fed continuent de se modérer, l’écart pourrait facilement retomber à la normale. Si cela se produit, je m’attends à ce que le logement s’améliore et avec lui l’investissement résidentiel. Considérant que l’investissement résidentiel a nui au PIB pendant 6 trimestres consécutifs, un retournement pourrait être significatif pour la croissance.

Ce n’est qu’un scénario plausible pour savoir comment la récession pourrait être retardée. Il y en a d’autres j’en suis sûr. Mais je pense toujours que la récession est le résultat probable de cet épisode de hausse des taux parce que l’histoire dit que c’est le résultat le plus probable.

Mais comme je le dis depuis un bon moment maintenant, c’est une période unique dans l’histoire économique. Nous n’avons pas de période similaire sur laquelle nous pouvons revenir et l’utiliser comme modèle. Il faut garder l’esprit ouvert, s’attendre à tout et à rien.

Environnement

La dynamique haussière du taux à 10 ans et du dollar s’est finalement rompue la semaine dernière ; la tendance à court terme est maintenant à la baisse pour les deux.

Je tiens à souligner qu’il s’agit de changements à court terme et que les tendances à moyen et à long terme sont toujours à la hausse pour les deux.

Combien de temps cela durera-t-il, je ne peux pas le dire, mais le cours des deux sera déterminé par le cours futur de l’économie mondiale. Ce n’est pas seulement l’économie américaine qui compte pour ces marchés, mais aussi la façon dont nous nous comparons au reste du monde.

Toutes choses étant égales par ailleurs, si les attentes de croissance américaines chutent par rapport aux attentes de croissance européennes, nous nous attendons à ce que le dollar baisse et que l’euro augmente.

Bien sûr, tout le reste n’est pas égal ; pas plus tard que la semaine dernière, il y a eu des changements politiques, des changements géopolitiques, des rapports économiques et l’effondrement de «l’empire» crypto Bankman-Fried. Il est impossible de quantifier dans quelle mesure chacun de ceux-ci a contribué à la chute rapide des taux et du dollar, mais je ne doute pas qu’ils y aient tous contribué.

Je ne pense pas que le pic à court terme des taux et du dollar justifie encore de grands changements dans les portefeuilles. Tous les changements que vous apportez en fonction des tendances à court terme doivent être petits.

La modération du CPI de base est réelle, mais elle n’est pas rapide et la variation d’un mois à l’autre du CPI global est en fait en hausse pour 4 mois de suite.

Nous ne sommes pas tirés d’affaire avec l’inflation ou la Fed.

La tendance à court terme des taux et du dollar pourrait facilement s’inverser ; ce n’est pas encore le moment d’être courageux.