L’économie américaine est-elle au bord de la récession ?

Est-elle déjà en récession ? Des gens comme Rosenberg le pensent au vu de l’analyse fine des indicateurs.

Nous avons de nombreuses indications que l’économie américaine ralentit et au moins une indique une récession prochaine et peut-être maintenant.

D’après la publication par le Conference Board de ses indicateurs économiques avancés la semaine dernière :

« Le LEI américain a chuté pour un huitième mois consécutif, suggérant que l’économie est peut-être en récession », a déclaré Ataman Ozyildirim, directeur principal, Économie, au Conference Board.

« La baisse du LEI reflète la détérioration des perspectives des consommateurs dans un contexte d’inflation élevée et de taux d’intérêt en hausse, ainsi que de perspectives en baisse pour la construction de logements et la fabrication ».

Le Conference Board prévoit que la croissance du PIB réel sera de 1,8 % en glissement annuel en 2022, et qu’une récession devrait commencer vers la fin de l’année et durer jusqu’à la mi-2023. »

Le LEI a un très bon bilan en matière de prédiction de récession. Une variation négative du LEI d’une année sur l’autre signale presque toujours une récession. Le rapport des indicateurs avancés aux indicateurs coïncidents est également un signal très fiable de récession. Et les deux pointent actuellement vers ce résultat.

Voici ce que pense Calhoun qui est très prudent.

Je dis depuis un certain temps que ce cycle économique est unique, contrairement à tout ce que nous avons vu auparavant et je ne suis pas sûr que le LEI – et certains autres indicateurs – soient structurés de manière à saisir ce qui se passe réellement.

Le problème est la nature extrême de la reprise post-COVID. Il existe un certain nombre de séries économiques qui proviennent de niveaux extrêmes, évoluant dans une direction négative. La récession concerne généralement des taux de variation négatifs, c’est ainsi que le LEI est construit et c’est ce qu’il reflète principalement.

Une composante du LEI, la moyenne sur 4 semaines des demandes initiales de chômage, est en hausse de près de 30 % depuis qu’elle a atteint un creux historique la semaine du 2 avril (170 500 à 221 000), ce qui semble certainement négatif.

Mais le niveau actuel de 221 000 est bien inférieur à la moyenne des deux derniers cycles économiques. La moyenne de cette série remontant à 1968 est de 369 017, mais cela inclut les gros pics pendant la récession. Mais même si nous ne regardons que les extensions, le niveau actuel est incroyablement bas. Pour l’expansion qui s’est étendue de la fin de la récession en 2001 au début de la suivante en décembre 2007, la moyenne était de 338 355. Pour l’expansion de 2009 à 2020, la moyenne était de 355 347. Le niveau d’aujourd’hui est de 35 à 40 % inférieur à la moyenne des deux dernières expansions.

Donc, bien que la tendance soit certainement négative, je me demande si cela reflète vraiment la réalité.

Compte tenu de la pénurie de main-d’œuvre, un niveau plus élevé de demandes de chômage peut en fait être positif, en particulier du point de vue des employeurs.

Il y a d’autres éléments dans le LEI qui m’amènent à des conclusions similaires, mais ils ne sont pas aussi frappants que celui-ci.

Un autre problème est que deux des principaux éléments négatifs du LEI sont basés sur des enquêtes : les nouvelles commandes ISM et les attentes des consommateurs concernant la conjoncture économique.

Nous savons que l’économie des biens ralentit, ce que reflète l’ISM ; le PCE réel pour les biens est en baisse de 4,8 % depuis le pic de mars 2021. Dans le même temps, cependant, nous savons également que les services vont dans la direction opposée. Le PCE réel pour les services a augmenté de 7,2 % depuis mars 2021.

J‘ose dire que l’économie américaine n’a jamais vu une divergence aussi large entre les biens et les services. J’écris sur ce rééquilibrage depuis plus d’un an et il continue à ce jour.

En ce qui concerne les attentes des consommateurs, je suppose que le Conference Board utilise son propre sondage sur la confiance des consommateurs qui montre que l’évaluation des consommateurs des conditions commerciales – actuelles et attentes – se détériore. 24 % disent que les conditions commerciales actuelles sont « mauvaises » et 23,3 % s’attendent à ce qu’elles s’aggravent. Considérant que la Réserve fédérale – et en particulier Jerome Powell – ont fait tout leur possible pour dire au monde qu’ils ont l’intention de ralentir l’économie, je suis seulement étonné que les chiffres ne soient pas plus bas . Leur rhétorique a certainement affecté les dirigeants d’entreprise.

Le seul domaine qui souffre actuellement est le logement et cela se reflète également dans le LEI. Le logement a évidemment été durement touché par la hausse des taux d’intérêt, les ventes de maisons neuves et existantes ayant chuté de manière significative au cours des derniers mois, respectivement de -42 % et -32 % par rapport au sommet.

Deux avertissements doivent cependant être mentionnés concernant le logement.

Premièrement, l’investissement résidentiel s’est soustrait au PIB pendant 6 trimestres consécutifs et le pire a été le plus récent (T3 2022, -1,37 % du PIB) lorsque le PIB global a augmenté de 2,6 %. L’immobilier est important mais ce n’est pas l’économie.

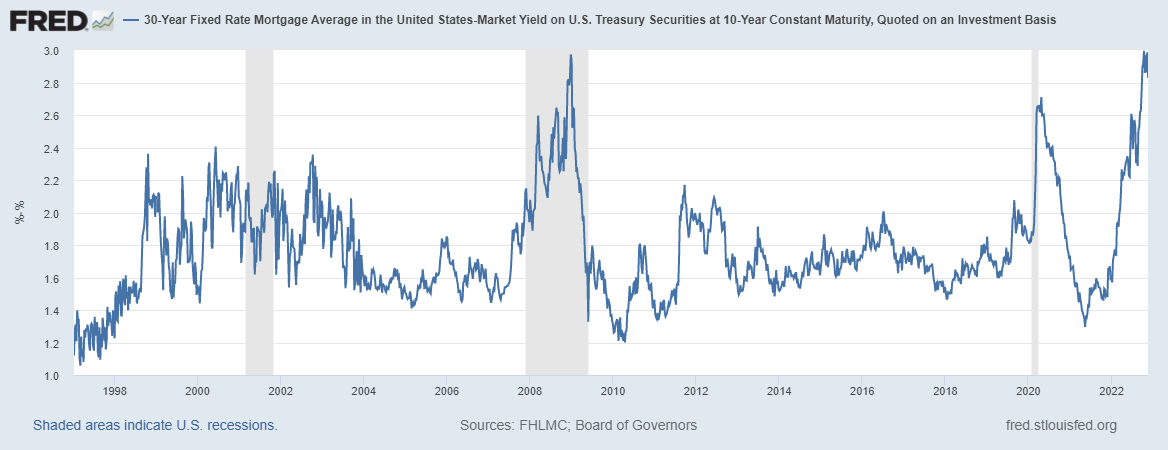

Deuxièmement, les taux hypothécaires ont peut-être déjà atteint un sommet, même si le taux sur 10 ans ne l’a pas fait (bien que voir ci-dessous ; cela peut aussi avoir atteint un sommet). L’écart entre les taux des crédits immobiliers et le taux du Trésor à 10 ans est au plus haut depuis la crise financière de 2008 et semble très susceptible de se resserrer dans les mois à venir :

Les principaux indicateurs que nous utilisons pour évaluer la récession sont la courbe des taux et les écarts de crédit.

La courbe des taux, comme tout le monde le sait, est désormais inversée sur plusieurs échéances, mais surtout sur la courbe des bons du Trésor à 10 ans/3 mois. Cela est maintenant inversé de plus de 50 points de base et s’inverse de jour en jour. Le problème avec les courbes de rendement en tant qu’indicateurs de récession, comme je l’ai déjà dit, est que le délai peut être assez long , jusqu’à près de 2 ans. Donc, oui, la courbe des taux indique une récession, mais beaucoup de choses peuvent se produire en 18, 21 ou 24 mois. L’inversion n’est pas le vrai signal de récession de toute façon. Cela viendra lorsque les taux à court terme commenceront à chuter rapidement – accentuant la courbe – en prévision des baisses de taux de la Fed.

Les spreads de crédit se sont élargis à partir de leur creux d’environ 3 % mais à 4,75 %, ils sont en fait inférieurs à la moyenne depuis 1997 (5,42 %). Un niveau qui pourrait indiquer une récession imminente serait probablement de 7 % ou plus. Les spreads pourraient-ils s’élargir rapidement ? Bien sûr, mais cela nécessiterait probablement une sorte d’événement de crédit qui ne semble pas particulièrement probable pour le moment, à moins que la cryptographie ne soit plus grande et plus connectée à l’économie réelle que je ne le pense. Les spreads sont quelque chose à surveiller, mais pour le moment, on ne voit aucun stress au niveau du crédit.

Sur une base mondiale, les données provenant de l’Europe sont remarquables pour leur force récente, et non pour leur faiblesse.

La production industrielle de la zone euro a augmenté de 0,9% en septembre, rapportée la semaine dernière, bien mieux que prévu. L’inflation pourrait également se modérer avec des prix de gros en octobre en baisse de 0,6 % en Allemagne. Le sentiment s’améliore également avec les enquêtes ZEW en Allemagne et dans la zone euro dans son ensemble montrant de grandes améliorations en novembre.

Nous avons également reçu la semaine dernière de nouvelles données sur les ventes au détail (octobre) pour les États-Unis qui étaient bien meilleures que prévu avec une hausse de 1,3 % (0,8 % réel, après inflation).

Les stocks ont offert de bonnes nouvelles, les stocks des entreprises ayant augmenté de 0,4 % moins que prévu et les stocks des détaillants hors automobiles en baisse de 0,1 % (septembre). Plus important encore, les ratios des stocks aux ventes montrent peu de signes d’excès.

Certaines entreprises ont des problèmes d’inventaire, mais ce n’est pas un problème répandu pour le moment. Le manque de constitution de stocks ce trimestre peut être négatif pour le PIB du quatrième trimestre, mais cela signifie également une meilleure demande future pour réapprovisionner.

Une dernière bonne nouvelle arrive dans le secteur de l’automobile. Les ventes de véhicules légers ont culminé en avril 2021 à un peu plus de 18 millions d’unités annualisées. 17 à 18 millions de taux annuel est « normal » pour les deux derniers cycles économiques. Mais avec la pénurie de puces, les ventes ont chuté à environ 12 millions. Maintenant que la pénurie de puces semble se terminer, le taux est remonté à près de 15 millions.

Alors, sommes-nous en récession ou nous dirigeons-nous vers celle-ci ?

Eh bien, je pense qu’il est assez évident que nous ne sommes pas en récession en ce moment.

Je sais, je sais qu’il y a beaucoup de gens qui disent que nous le sommes, mais je pense qu’il est également évident qu’ils laissent leurs penchants politiques infecter leur analyse économique.

Parmi les choses que le NBER prétend surveiller pour appeler la récession, une seule – le revenu personnel réel moins les transferts – est inquiétante.

Les revenus réels sont stables au cours de la dernière année alors qu’un taux de croissance plus normal est d’environ 2 %. Je ne connais que deux années hors récession pendant lesquelles les revenus réels n’ont pas augmenté (2002, 2013).

Nous nous dirigeons peut-être vers la récession, mais la distance jusqu’à cette destination ne semble pas se raccourcir.

En prime

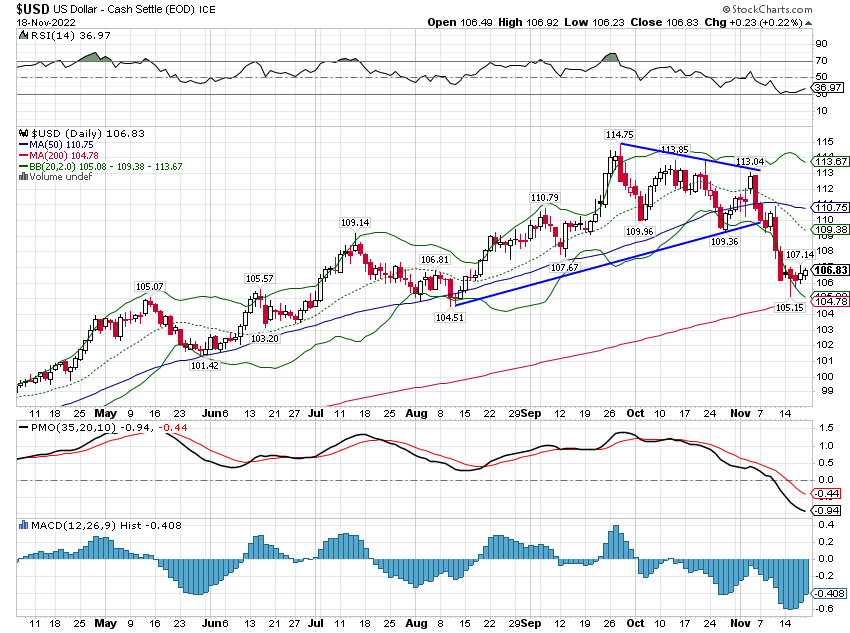

Le dollar s’est raffermi la semaine dernière car il semble que le recul à court terme touche à sa fin. Je soupçonne, cependant, que cela s’avérera être un mouvement de contre-tendance; en d’autres termes, je pense que le sommet pourrait être atteint pour cette phase haussière du dollar qui a commencé au début de 2021. Cela dit, les anciennes tendances ont la vie dure, alors ne soyez pas surpris par un fort rebond, jusqu’à environ le niveau 110 ou même plus haut . Les spéculateurs sur les contrats à terme ont réduit leurs positions longues en dollars sur ce recul, il sera donc intéressant de voir s’ils continuent de le faire si le dollar rebondit.

Le rendement du Trésor à 10 ans semble également atteindre un creux à court terme. Comme le dollar, ce mouvement initial vers le bas depuis les sommets a probablement été un peu trop loin, trop rapide. Un retour juste au-dessus de 4 % ne serait pas du tout surprenant.

Mais, comme le dollar, je pense que nous avons peut-être vu les sommets des taux au cours de ce cycle. Les spéculateurs sont toujours court d’échéances plus longues, mais la véritable valeur aberrante se situe dans le billet à 2 ans où il existe une position courte record. S’il y a un extrême sur ces marchés, c’est bien ça, avec apparemment tout le monde qui parie sur des taux à 2 ans plus élevés.