« On peut parcourir une certaine distance sur un champ de mines sans que rien n’explose – c’est juste que les chances globales de survie au final du parcours ne sont pas bonnes« .

JP Hussman.

Au début de l’année, il est courant de voir diverses perspectives circuler pour 2023.

Ma propre opinion, est que les valorisations du marché restent le risque le plus important pour les investisseurs, d’autant plus que les taux d’intérêt ne sont plus à zéro.

Il semble extrêmement optimiste pour les investisseurs de s’attendre à une navigation en douceur, à des valorisations qui rivalisent toujours avec les extrêmes de 1929 et 2000, mais sans les politiques imprudentes de taux d’intérêt zéro qui ont permis aux valorisations de dépasser les extrêmes de 1929 et 2000 en premier lieu.

Mon point de vue sur le risque de récession demeure que l’emploi ne s’est pas détérioré dans la mesure où cela serait conforme aux critères de récession du NBER. Malgré la faiblesse de diverses mesures du sentiment des directeurs d’achat et du stress lié au crédit, les composantes de l’emploi de nos propres indicateurs Recession Warning Composites n’ont pas encore évolué d’une manière suggérant une récession imminente.

Au cours de la dernière année, le S&P 500 n’a que légèrement reculé par rapport à son sommet spéculatif de janvier 2022, mais les taux d’intérêt se sont beaucoup plus normalisés.

À mon avis, c’est probablement l’aspect le plus dangereux de l’environnement de marché actuel. Nous continuons d’observer des valorisations qui ont été créées uniquement à la suite d’une décennie de politique imprudente de taux d’intérêt zéro, mais la politique de taux d’intérêt zéro n’est plus présente.

Comme l’a enseigné le Bouddha:

« Toutes choses apparaissent et disparaissent à cause de la concurrence des causes et des conditions. Rien n’existe jamais entièrement seul; tout est en relation avec tout le reste. Avec des taux d’intérêt maintenant bien au-dessus de zéro, les principales causes et conditions du maintien de la récente bulle spéculative ne sont plus en place « .

La persistance d’évaluations riches ici est, à mon avis, en grande partie le résultat d’un ancrage psychologique et d’un recul qui considèrent les prix passés comme un standard de valeur.

On a vu la même chose lors de l’effondrement de 2000-2002, et c’est dangereux.

J’avais des amis qui ont été anéantis, non pas en achetant au sommet, mais en supposant qu’une fois que les prix avaient baissé de 15 %, ou 20 %, ou dans certains cas de 50 % par rapport aux sommets, la retraite représentait en quelque sorte une opportunité s’acquerir un titre à sa bonne « valeur ».

Je le répète. La valeur n’est pas mesurée par la mesure dans laquelle les prix ont baissé, mais par la relation entre les prix et les flux de trésorerie correctement actualisés que l’on peut attendre dans le futur.

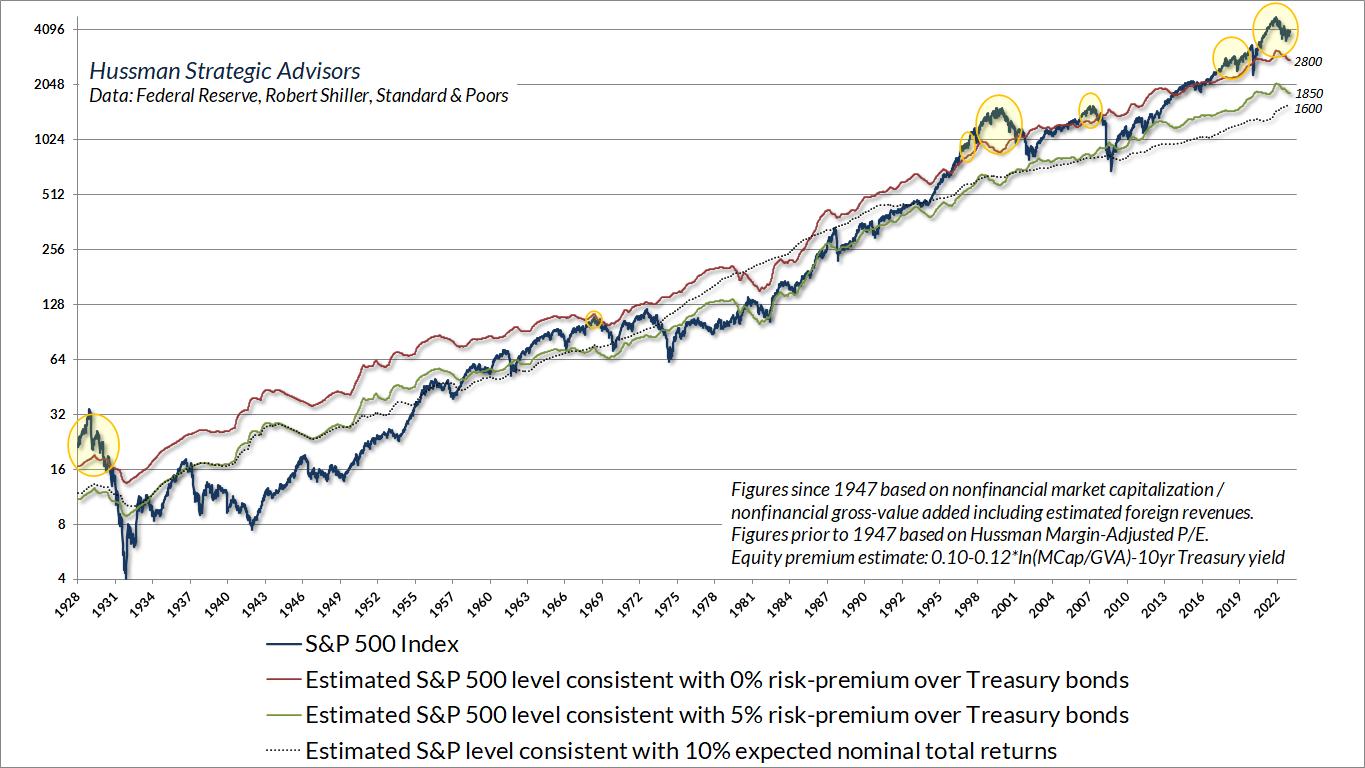

Nous estimons actuellement que le S&P 500 devrait tomber au niveau de 2800 simplement pour établir des rendements prospectifs à 10 ans égaux à ceux des obligations du Trésor à 10 ans.

Le rétablissement d’un rendement historiquement attendu de 5 % supérieur aux rendements des obligations du Trésor nécessiterait une baisse au niveau de 1850.

Le rétablissement des rendements à long terme attendus historiquement de 10 % pour le S&P 500 nécessiterait, selon nos estimations, une baisse au niveau de 1600.

En termes simples, nous estimons que le S&P 500 est confronté à la même perspective de perte de cycle complet et de risque sans rendement qu’en 1929, 2000 et 2007.

Une récession massive n’est pas nécessaire. L’hyperinflation n’est pas nécessaire. Un effondrement du logement n’est pas nécessaire.

Tout ce qu’il faut pour qu’un marché boursier s’effondre, c’est que les investisseurs exigent des rendements prospectifs historiquement ordinaires des actions, plutôt que de continuer à évaluer les actions à des valorisations spéculatives.

Lorsque vous entendez des analystes de Wall Street parler de l’attrait des actions par rapport aux obligations, il est impératif de se demander si le modèle qu’ils utilisent a réellement une relation significative avec les rendements ultérieurs. La réponse est généralement « non ».

Dire que les actions sont attrayantes doit toujours préciser en fonction de quel rendement attendu le jugement est formulé..

La réponse est généralement « non ».

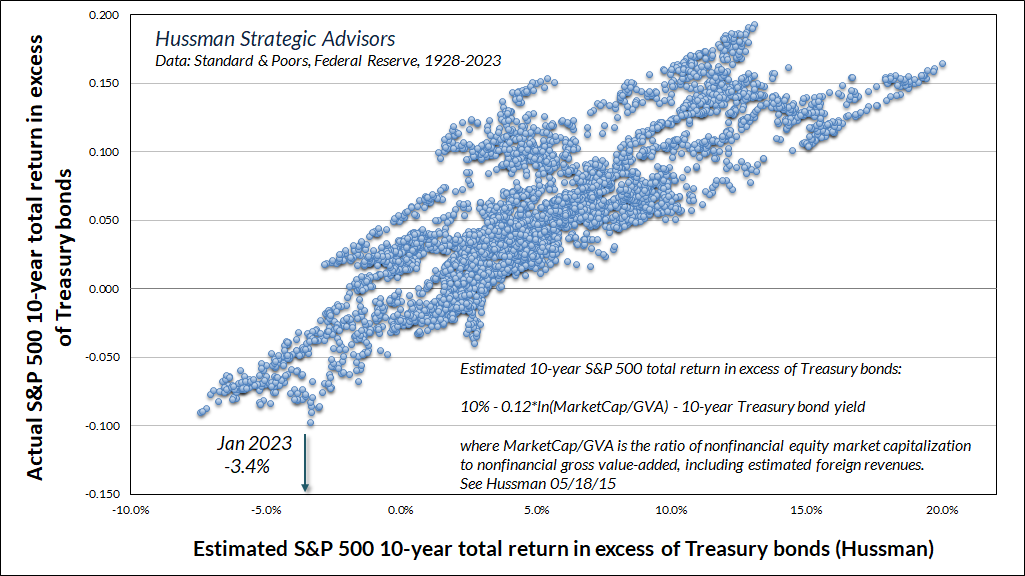

Malheureusement, nous estimons actuellement que les rendements totaux du S&P 500 devraient accuser un retard de -3,4 % par an sur les rendements des bons du Trésor au cours de la prochaine décennie. Étant donné que le rendement des obligations du Trésor à 10 ans est actuellement d’environ 3,4 %, cela implique également que nous estimons que les rendements totaux du S&P 500 seront en moyenne d’environ zéro au cours de la prochaine décennie.

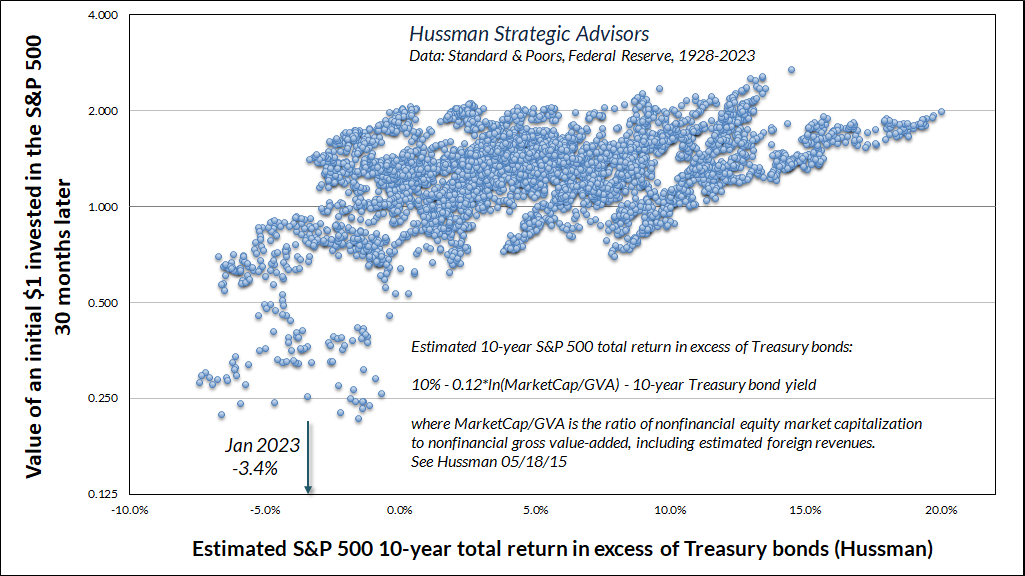

Heureusement ou malheureusement, les périodes de rendements estimés négatifs du S&P 500, par rapport aux obligations, n’ont pas tendance à persister longtemps. En général, les actions ont tendance à subir de lourdes pertes au cours des 30 à 36 prochains mois. Le graphique ci-dessous illustre cette régularité. L’axe horizontal montre le rendement total estimé du S&P 500 supérieur aux rendements du Trésor à 10 ans. La verticale montre la valeur d’un dollar initial investi dans le S&P 500, 30 mois plus tard. Notez que les points sur le côté gauche du graphique s’effondrent essentiellement en dessous de 1,0. C’est l’investissement initial qui est anéanti.

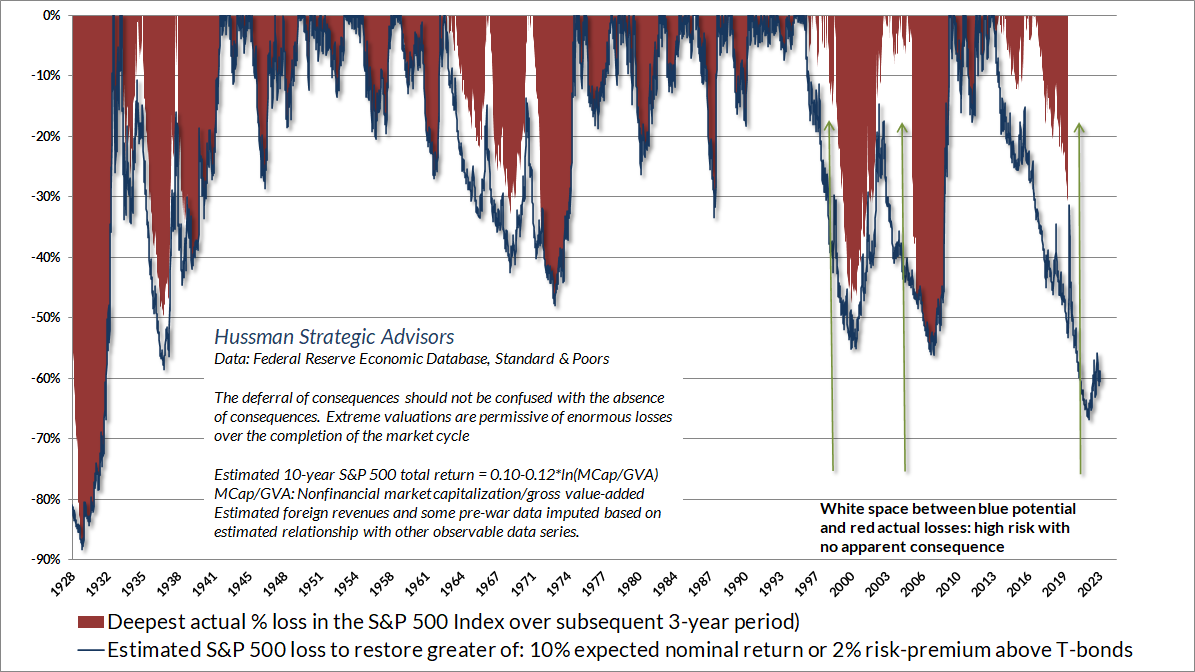

Sur le graphique ci-dessous, la ligne bleue montre la perte estimée dans le S&P 500 qui serait nécessaire pour rétablir le plus élevé de

a) 10 % de rendements totaux nominaux attendus du S&P 500 ;

ou

b) une prime de risque attendue de 2 % par rapport aux bons du Trésor.

L’ombrage rouge montre la perte réelle ultérieure la plus importante du S&P 500 au cours de la période de 3 ans suivante. Notez qu’il y a souvent un « espace blanc » entre les « gobelets » bleus et l’encre rouge qui finit par les remplir. Cet espace blanc représente un risque élevé sans conséquence apparente ; des périodes qui incitent les spéculateurs à courir à travers les champs de mines et à pousser leur chance.

« une baisse au niveau de 1600 »

j’aime assez son scénariodu pire car il est le seul ( que j’ai lu á ce jour ) qui donne plus bas que mes modéles ( 2450 durant la barre annuelle 2023 )

J’aimeJ’aime