Les marchés financiers sont comme le fameux président américain qui ne pouvait en même temps marcher et macher son chewing gum! Ils ne peuvent prendre en compte qu’une chose à la fois.

C’est une conséquence de l’envahissement de la communication par la Com Publicitaire: il faut pour être efficace imposer un seul thème, une seule idée, surtout ne pas brouiller les messages par des considérations multiples et nuancées; les marchés sont des phénomènes de foule.

Ils sont simplets.

Dans le passé les opérateurs avaient d’autres conceptions sous jacentes; ils ne pensaient pas que les marchés étaient « efficaces » ou « efficients ».

Dire que les marchés sont efficaces ou efficients c’est prétendre qu’ils assimilent toutes les nouvelles en continu, c’est prétendre que le long terme n’existe pas et qu’il n’est qu’une succession de courts termes. C’est exactement la conception de la Fed. Le long terme n’existe pas c’est une succession de courts termes.

On ne prend pas en compte les « plus » d’aujourd’hui et les « moins » de demain , on ne prend pas en compte le « gain » et le « cout », non on prend en compte d’abord le gain, puis ensuite le coût. Pour trouver un prix de marché on fait d’abord des excès à la baisse puis des excès à la hausse, on va en fait d’erreurs en erreurs!

Ceux qui sont conservateurs et qui veulent être intelligenst sont défavorisés car ils ont tendance à se projeter et à prendre en compte, au moment présent, tout ce qui est positif et tout ce qui est négatif; ils ont tort ce n’est pas ainsi que cela marche, pour performer il faut être capable d’oublier ce qui va se passer plus tard; il faut être manchot, il faut d’abord jouer le « moins », puis le « plus » ou l’inverse.

Ainsi en cemoment les marchés sont obsédés par le Pivot; le Pivot c’est la règle du jeu boursier depuis le début du mois de Novembre. Le Pivot, on en parle a longueur de journée et bien sur la Fed qui connait le métier entretient ce thème car il lui est utile.

Mais ce qui est absent dans ce débat sur le Pivot accommodant, c’est l’économie réelle et ce qui pourrait lui arriver pour que ce récit de marché sur le Pivot se concrétise.

On oublie que si les investisseurs voient leur souhait se réaliser et que la politique monétaire change radicalement au cours des 12 prochains mois, ce sera probablement parce que les mauvaises nouvelles se sont beaucoup aggravées.

Je vous offre cette discussion de OAKTREE , elle est du 26 janvier. les auteurs me semblent penser juste.

EXTRAIT

PASSÉ LE SOMMET DE L’INFLATION

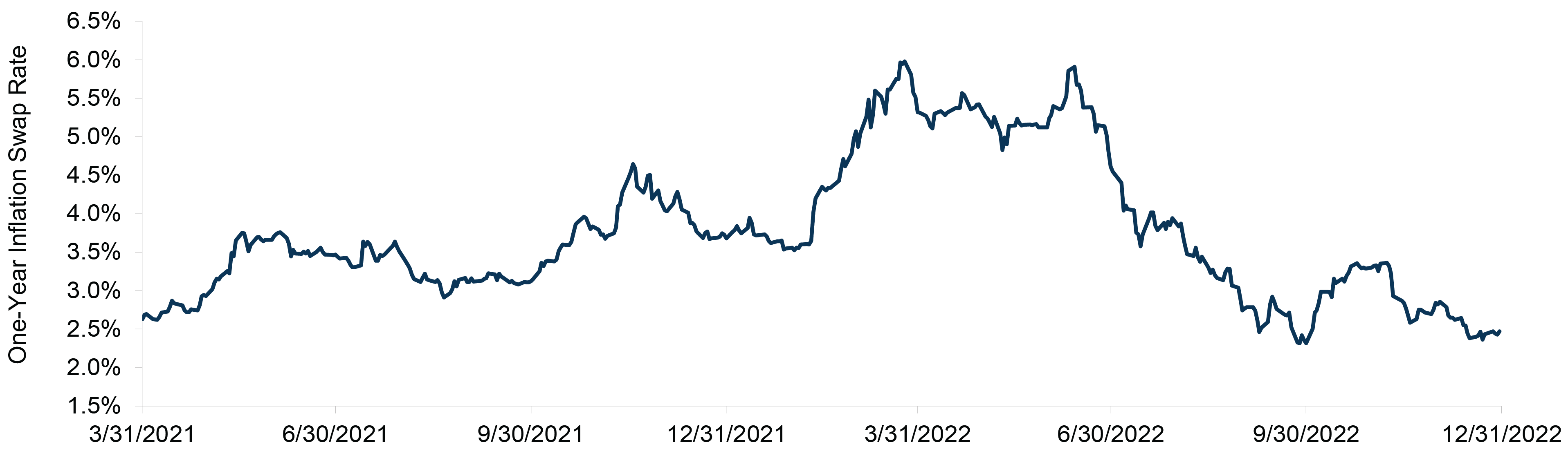

Le récit du pivot accommodant a évidemment été motivé par l’anticipation que l’inflation américaine – qui a chuté pendant six mois consécutifs – continuera de baisser à un rythme assez rapide. 3

En fait, à la fin de l’année, les marchés prévoyaient que l’inflation chuterait à 2,5 % d’ici la fin de 2023. (Voir la figure 2.)

D’une part, il est probablement prudent de supposer que l’inflation a atteint un sommet pour ce cycle, étant donné que

(a) elle a baissé de 2,6 points de pourcentage depuis juin,

(b) les chaînes d’approvisionnement sont pour la plupart dégoulottées,

(c) la croissance des salaires ralentit et

(d) les prix de nombreux produits de base ont chuté à des niveaux antérieurs à l’invasion de l’Ukraine par la Russie. 4

Cependant, il convient également de noter que le succès de la Fed à ralentir l’inflation jusqu’à présent s’est produit alors que la Chine, la deuxième économie mondiale, a été entravée par des restrictions liées à la pandémie. La réouverture complète de la Chine stimulera probablement la croissance économique mondiale, elle pourrait également exercer une pression à la hausse sur l’inflation mondiale.

Figure 2 : L’inflation devrait baisser rapidement

Source : Bloomberg

LEÇON D’HISTOIRE

Mais même si l’inflation continue de ralentir, cela signifie-t-il automatiquement que la Fed réagira en abaissant les taux d’intérêt ? Les marchés à terme indiquent que les investisseurs pensent

(a) que le taux d’intérêt neutre reste entre 2,5 % et 3,0 % et

(b) que la Fed cherchera à réduire les taux d’intérêt à ce niveau même s’il n’y a pas de nécessité urgente de le faire.

Mais est-ce probable ?

D’abord l’histoire de la Fed suggère qu’elle ne change généralement de politique rapidement qu’en réponse à quelque chose de mauvais, comme une crise du crédit, un ralentissement économique, une réaction sévère du marché ou, plus récemment, une pandémie mondiale. La Fed est généralement encline à maintenir sa politique soit trop stricte, soit trop souple pendant trop longtemps. Et comme beaucoup d’institutions, elle peut parfois être coupable d’avoir « fait la dernière guerre ». Ainsi, un serrage/relâchement excessif dans une période peut entraîner une surcorrection dans la suivante.

Ensuite, considérez ce que la Fed dit réellement. En décembre, le président Powell a déclaré que la banque centrale ne prévoyait pas d’assouplir sa politique monétaire de sitôt et qu’elle devra probablement la rendre encore plus restrictive pour s’assurer que l’inflation est maîtrisée. La Fed est probablement préoccupée par le fait de prétendre prématurément « mission accomplie », en partie parce que la crédibilité de l’institution a été mise à mal par la flambée de l’inflation en 2021-22 et les affirmations de la Fed selon lesquelles elle serait transitoire. De plus, les responsables de la Fed n’ont qu’à revenir sur « la grande inflation » de 1965 à 1982 pour voir ce qui peut arriver lorsque la politique est relâchée trop rapidement.

Enfin, il est important de rappeler que le marché fait partie du système que la Fed tente de contrôler. L’optimisme des marchés, qui maintient peut-être les conditions financières plus souples que ne le souhaiterait la Fed, pourrait rendre plus probable que la Fed continue de resserrer sa politique. Ainsi, tout bien considéré, le risque de serrage excessif semble supérieur à la probabilité d’un pivotement prématuré.

LE RESTE DE L’HISTOIRE

Alors, qu’est-ce qui pourrait bien inciter la Fed à modifier considérablement sa politique ? Comme nous l’avons noté plus haut, l’histoire suggère qu’il s’agirait très probablement d’une récession significative ou d’une crise du marché – des risques qui ne se reflètent certainement pas dans les prévisions de bénéfices ou les écarts de crédit d’aujourd’hui.

Les investisseurs semblent se concentrer beaucoup plus sur ce que les données économiques négatives signifient pour les taux d’intérêt que sur les implications potentielles pour l’économie réelle.

Lorsque les investisseurs ont réagi négativement aux mauvaises nouvelles économiques – comme les données sur les ventes au détail de décembre plus faibles que prévu publiées à la mi-janvier – la réponse a été de courte durée, car les inquiétudes concernant le risque de récession se sont rapidement transformées en optimisme à propos de ce pivot dovish tant desiré.

Considérez ce que le marché a accueilli comme une bonne nouvelle :

- La croissance des salaires ralentit. Il est compréhensible que les investisseurs et la Fed soient satisfaits de cette évolution, étant donné l’impact que les salaires ont généralement sur l’inflation. Mais il est important de se rappeler que l’augmentation de 4,1 % du salaire moyen en 2022 – aussi robuste que cela puisse paraître – était encore bien inférieure au taux d’inflation annuel de 6,5 %. 5 Et même si l’inflation continue de ralentir en 2023, le ralentissement connexe de la croissance des salaires devrait maintenir les consommateurs dans le rouge pendant une autre année en termes réels.

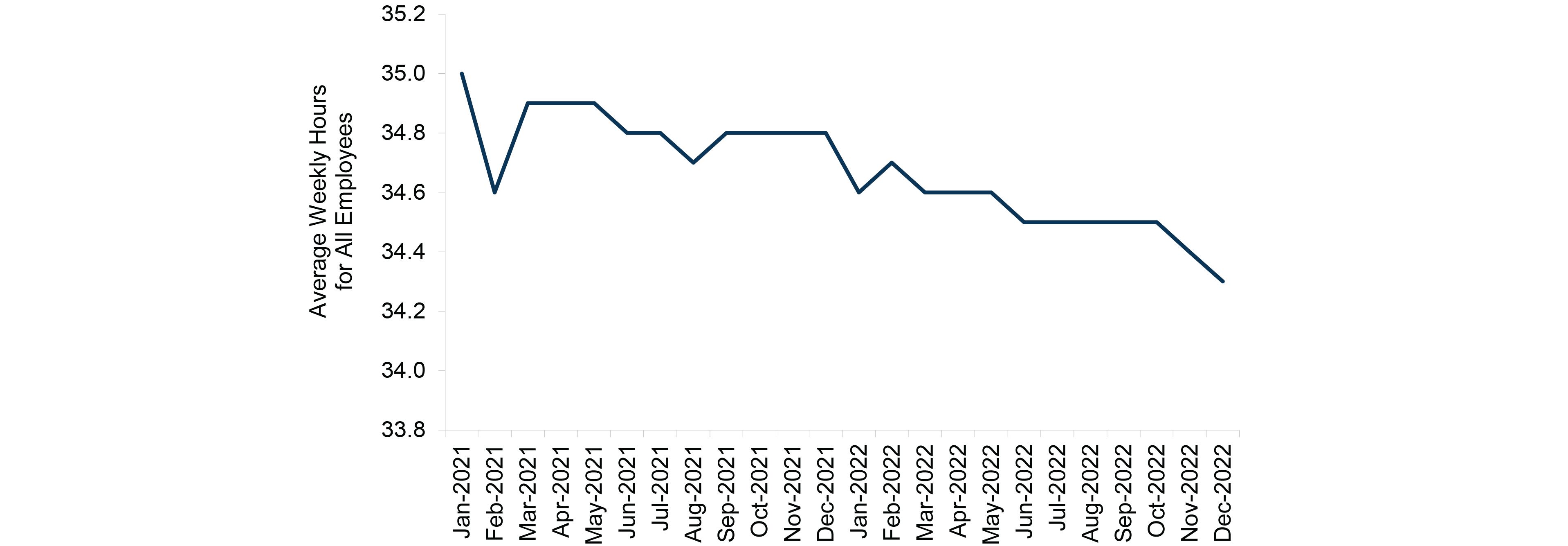

- Le marché du travail s’affaiblit. Alors que le taux de chômage se situe près de son plus bas niveau en 40 ans de 3,5 % depuis plusieurs mois et que les gains d’emplois restent supérieurs à la norme d’avant la pandémie 6 , un regard au-delà des chiffres clés révèle des tendances potentiellement négatives. En décembre, le nombre moyen d’heures hebdomadaires par travailleur a diminué de 0,5 heure d’une année sur l’autre, ce qui équivaut à une perte d’environ deux millions d’emplois. 7(Voir la figure 3.) De plus, les gains d’emplois globaux pourraient être légèrement trompeurs, car davantage de personnes semblent occuper plusieurs emplois, comme l’indique l’écart entre les augmentations d’emplois enregistrées par l’enquête auprès des établissements et l’enquête auprès des ménages. (Le double comptage est moins probable dans ce dernier cas.) Ces tendances indiquent que le marché du travail est peut-être plus faible que ne le suggère le faible taux de chômage.

Figure 3 : Le nombre moyen d’heures travaillées aux États-Unis a diminué

Source : Bureau des statistiques du travail des États-Unis

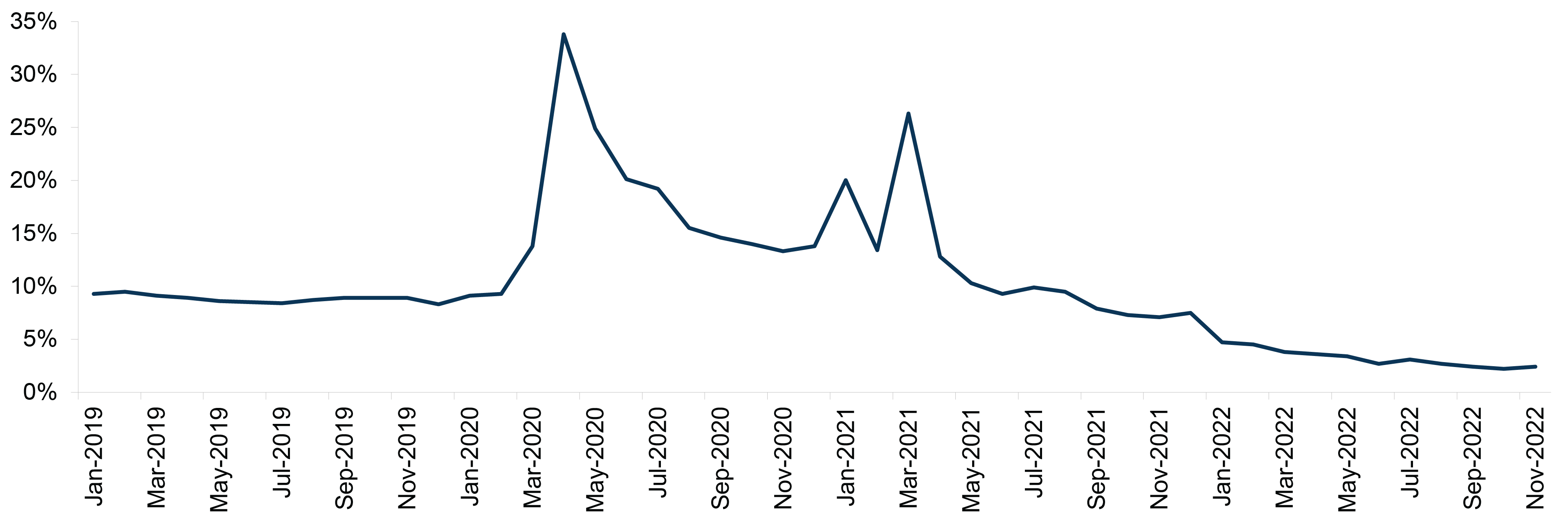

- L’épargne diminue. Des billions de dollars de mesures de relance budgétaire et monétaire ont aidé à soutenir les consommateurs, les entreprises et les prix des actifs en 2020 et ont alimenté la reprise en 2021. Alors que l’économie a ralenti en 2022, la consommation est restée à des niveaux assez sains pendant une grande partie de l’année, en partie à cause de le coup de pouce fourni par les quelque 2,5 billions de dollars d’épargne excédentaire que les ménages avaient accumulés au cours des deux années précédentes. 8 Mais le taux d’épargne est maintenant tombé en dessous du niveau d’avant la pandémie, en grande partie parce que le pouvoir d’achat des consommateurs a été érodé par des gains salariaux négatifs. (Voir la figure 4.) Cela signifie que les consommateurs ont dû dépenser une partie de cette épargne excédentaire et qu’ils devront donc de plus en plus réduire leurs dépenses.

Figure 4 : Le taux d’épargne personnelle a chuté

Source : Bureau des statistiques du travail des États-Unis

- La dépendance aux cartes de crédit augmente. La baisse du taux d’épargne et la flambée du coût de la vie se sont sans surprise accompagnées d’un recours accru aux cartes de crédit. En novembre, l’utilisation du crédit renouvelable (principalement des cartes de crédit) par les consommateurs a augmenté de 16,9 % en rythme annuel. Ce n’était pas simplement une anomalie causée par les dépenses de vacances, car cette mesure a augmenté de pourcentages à deux chiffres à chaque trimestre depuis le 4T2021. 9 Et cela se produit à un moment où le crédit est devenu plus cher : le taux annuel effectif global (TAEG) moyen sur les cartes de crédit est passé à 22,7 % en décembre. dix

- L’activité manufacturière et de services semble ralentir. Les enquêtes de l’Institute for Supply Management tant pour les services que pour la fabrication indiquent que l’activité s’est contractée en décembre. Il est important de noter que la première était la première contraction de ce type depuis mai 2020, et la seconde était la deuxième contraction mensuelle consécutive et le niveau le plus bas depuis mai 2020. Alors que la Fed d’Atlanta estime actuellement que le taux de croissance du PIB au quatrième trimestre sera de 3,5 %, les perspectives à court terme de l’activité économique se sont nettement détériorées. 11

C’est ce qui se passe déjà .

Pour que la Fed change de vitesse de manière significative, ces tendances devraient probablement s’aggraver . Ce serait évidemment une mauvaise nouvelle pour les fondamentaux des entreprises et pourrait potentiellement révéler les dommages économiques causés par la pandémie qui ont été temporairement masqués par les largesses du gouvernement.

Nous ne pouvons pas prédire ce qui se passera au cours des 12 prochains mois, mais nous pensons que les investisseurs qui attendent un changement de politique agressif pourraient découvrir qu’ils doivent faire attention à ce qu’ils souhaitent.

MARCHÉS DU CRÉDIT AU 1T2023 : INFORMATIONS CLÉS

Où les experts d’Oaktree trouvent-ils les risques potentiels, les opportunités et la valeur relative aujourd’hui ?

À l’avenir, le Performing Credit Quarterly d’Oaktree mettra régulièrement en lumière les informations clés que nous pensons que les investisseurs doivent garder à l’esprit lorsqu’ils naviguent sur les marchés actuels.

(1) Nous sommes dans un marché de sélectionneurs de crédits

En 2022, le risque de taux d’intérêt a été le principal moteur de la performance relative des titres à revenu fixe, comme en témoigne la surperformance des classes d’actifs à taux variable par rapport aux taux fixes. 12 Mais nous pensons que cette situation pourrait changer si les États-Unis et les autres grandes économies ralentissaient. Nous pensons que le risque de défaillance à court terme est faible dans la plupart des classes d’actifs, car moins de 7 % des obligations et des prêts en circulation arrivent à échéance avant la fin de l’année. 13 Mais nous pensons également que les défauts sont susceptibles d’augmenter par rapport aux niveaux ultra-bas d’aujourd’hui. De plus, nous pensons que nous pourrions observer une volatilité importante – et une dispersion basée sur la qualité – sur de nombreux marchés obligataires si les hypothèses optimistes des investisseurs ne se confirmaient pas.

(2) Un vide s’est creusé sur le marché du financement pour les grandes transactions de capital-investissement

Les banques ont été aux prises avec des milliards de prêts-relais suspendus en 2022 après l’effondrement de l’appétit des investisseurs pour cette dette. Les banques cherchent désormais à réduire les risques sur leurs bilans et souscrivent donc peu de nouveaux financements à grande échelle pour des rachats par emprunt ou des fusions et acquisitions. Pourtant, les sponsors de capital-investissement cherchent toujours à conclure des accords, car ils détiennent des quantités record de poudre sèche. Cela a créé des opportunités attrayantes pour les investisseurs disposant du capital et de la flexibilité nécessaires pour combler ce vide, car l’écart de rendement moyen offert pour de tels financements est plus important que ce que l’on trouve dans les transactions traditionnelles du marché intermédiaire. 14 De plus, les prêteurs sont maintenant en mesure d’obtenir des protections importantes pour les investisseurs, une situation qui aurait semblé impossible il y a seulement un an.

(3) Les obligations à taux fixe de longue durée peuvent offrir une valeur relative intéressante

Les obligations de bonne qualité et à haut rendement peuvent devenir plus attrayantes que les prêts dans un environnement économique mondial affaibli, en particulier si les préoccupations des investisseurs passent du risque de taux d’intérêt au risque de crédit. En particulier, nous pensons que les obligations notées BB et plus peuvent être attrayantes pour les investisseurs, compte tenu de leur risque de crédit minimal, de leurs rendements attrayants et de leurs échéances à court terme limitées. Il est important de noter que la durée effective des obligations notées BB est de 4,4 ans, ce qui signifie que bon nombre de ces émetteurs ont bloqué des coûts d’emprunt faibles pendant une longue période. 15Cependant, l’histoire est différente pour les émetteurs de moindre qualité. Le ralentissement spectaculaire des émissions d’obligations à haut rendement en 2022 pourrait signaler des problèmes à venir pour ces emprunteurs, car ils ont généralement des dettes de plus courte durée et pourraient donc faire face à un risque de refinancement dans les années à venir. 16

(4) Les « prêts indésirables » restent une préoccupation importante

Bien que les prêts à effet de levier aient surperformé les obligations à haut rendement en 2022, ils pourraient être plus vulnérables à l’avenir, compte tenu de la hausse des coûts d’emprunt, des ratios d’endettement élevés et, dans de nombreux cas, de l’érosion des fondamentaux. Nous avons déjà constaté une augmentation significative des rétrogradations au cours des derniers mois et une légère augmentation des défauts de paiement, bien qu’à partir d’un niveau très bas. 17 À l’avenir, les investisseurs pourraient être confrontés à des recouvrements inférieurs aux prévisions en cas de défaillance, en raison de la nature restrictive de la plupart des prêts. (Plus de 90 % des prêts émis en 2021 et au début de 2022 avaient des protections minimales pour les investisseurs. 18 ) Comme nousc’est notéau dernier trimestre, « plus le taux des fonds fédéraux reste nettement au-dessus de la moyenne sur 10 ans, plus il est probable que les fissures dans les fondamentaux des prêts que nous constatons pourraient s’élargir et éventuellement conduire à une plus grande instabilité et, potentiellement, à quelques effondrements .”

(5) Un changement radical potentiel pourrait créer des opportunités pour les chasseurs de bonnes affaires

De nombreux investisseurs semblent croire que les conditions macroéconomiques que nous connaissons actuellement, notamment un taux des fonds fédéraux proche de 4,5 %, sont une aberration qui fera bientôt place à un environnement « normal ». Autrement dit, ils pensent que nous reviendrons aux conditions présentes après la crise financière mondiale lorsque les taux d’intérêt étaient proches de zéro. Mais rappelons-nous que ces conditions ne sont pas la norme historiquement. Nous donnerons à Howard Marks le dernier mot sur ce qui pourrait être réservé aux investisseurs :

Nous sommes passés du monde à faible rendement de 2009-21 à un monde à rendement complet, et cela pourrait le devenir davantage à court terme.

Les investisseurs peuvent désormais potentiellement obtenir des rendements solides des instruments de crédit, ce qui signifie qu’ils n’ont plus à compter autant sur des investissements plus risqués pour atteindre leurs objectifs de rendement global.

Les prêteurs et les chasseurs de bonnes affaires font face à de bien meilleures perspectives dans cet environnement modifié qu’en 2009-21. Et surtout, si vous admettez que l’environnement est et peut continuer à être très différent de ce qu’il était au cours des 13 dernières années – et la plupart des 40 dernières années – il devrait s’ensuivre que les stratégies d’investissement qui ont le mieux fonctionné au cours de ces périodes peuvent ne pas être ceux qui surperformeront dans les années à venir.