C’est certainement ce que l’on ressent depuis le début de la nouvelle année.

Par Joseph Y. Calhoun III | 5 février 2023

Le NASDAQ en hausse de près de 15 %, les actions européennes continuent de se redresser, les marchés émergents anticipent une reprise chinoise et finalement ce fut un mois de janvier solide pour le S&P 500.

Les obligations ont également participé avec les obligations à terme offrent des performances qui rivalisent avec les actions. Les taux d’intérêt ont cependant évité un effondrement qui pourrait indiquer que la récession est proche.

En effet, c’est l’absence de récession qui est à l’origine de ce rallye qui inclut tout sauf les matières premières (à l’exception d’un petit rallye de l’or).

Le rally est également encouragé par, bien sûr, la baisse des mesures d’inflation sur lesquelles la Fed est si concentrée. Il y a quelques mois, il était convenu qu’une baisse rapide du CPI vers l’objectif de 2 % de la Fed nécessiterait une intervention divine. Maintenant, cela ne semble pas si farfelu et j’ai entendu des rumeurs selon lesquelles des groupes de prière se formeraient parmi les créanciers de FTX. D’accord, ceux-ci ne sont peut-être pas liés, mais une petite prière ne peut pas faire de mal.

Les actions étaient en baisse vendredi sur un très bon rapport sur l’emploi et d’autres données économiques positives; les taux d’intérêt ont augmenté sur toute la courbe.

Bien sûr, ceux qui veulent voir les choses en noir dans l’économie ont trouvé quelque chose qui n’allait pas dans le rapport. Oh, ce sont les révisions annuelles ou les ajustements saisonniers ou les mises à jour du recensement ou quoi que ce soit d’autre qui donnent l’impression que quelqu’un a le doigt sur la balance. Le rapport ADP plus tôt dans la semaine n’a montré qu’un gain de 106 000 emplois, mais c’était un rapport positif. Comme d’habitude, la vérité est probablement au milieu. Quelle que soit la vérité sur ce rapport sur l’emploi particulier, ce n’est pas la récession.

Franchement, je ne pense pas que le rapport sur l’emploi ait été le plus important de la semaine.

L’indice ISM Services a été publié une heure et demie après les données sur l’emploi. Cette lecture avait chuté précipitamment le mois dernier en territoire de contraction à 49,2. J’ai dit à l’époque que, compte tenu du froid extrême et des perturbations des voyages en décembre, il serait sage d’attendre de voir si janvier confirmait la baisse, ce qui n’a pas été le cas. Le rebond, jusqu’à 55,2, semblerait confirmer que le mois dernier était consacré à la météo.

Notre thèse ici depuis un certain temps a été que l’économie des biens se corrigerait pour revenir à la tendance tandis que l’économie des services se redresserait pour revenir à la tendance.

Ces mouvements compensatoires – les services sont beaucoup plus importants que les biens, ils ont donc un impact plus important – se sont déroulés au cours de la dernière année, principalement comme nous l’avions prévu. La consommation réelle de biens a augmenté de 0,2 % l’an dernier, tandis que les dépenses de services ont augmenté de 3,3 %.

Et maintenant, avec les deux retours à la tendance la vraie question est que se passe-t-il maintenant ? J’ai pensé qu’une bonne hypothèse est que les biens et les services dépassent tous les deux la tendance, avec les biens en dessous et les services au-dessus. Parce que c’est souvent ce qu’ils font .

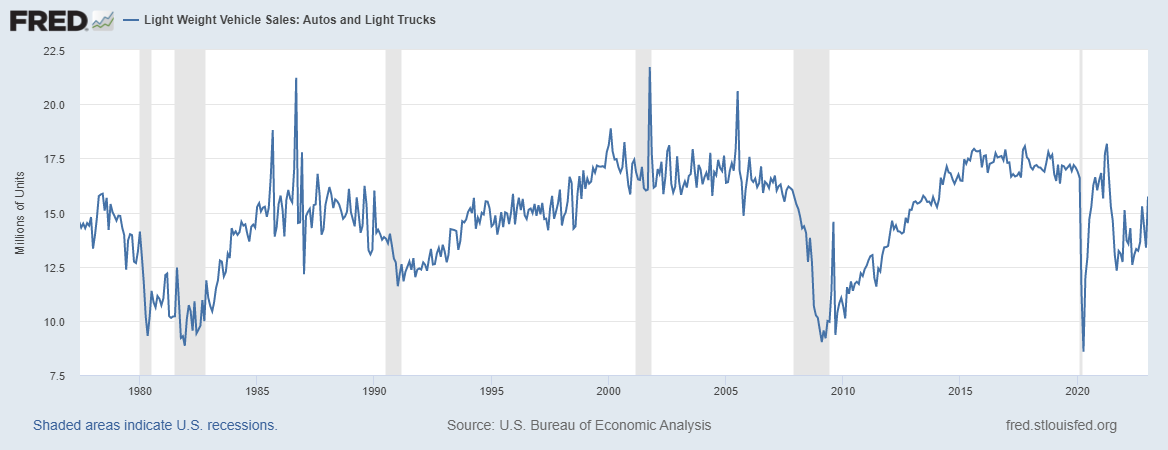

Mais le deuxième rapport, celui auquel personne n’a prêté beaucoup d’attention, a remis en question une partie de cette équation. Les ventes d’automobiles ont rebondi de 17,7 % en janvier par rapport à décembre. Oui, c’est un changement de mois en mois; le changement par rapport à il y a un an n’est que de 4,1 %. Les ventes d’automobiles ont chuté au second semestre 2021 – pénurie de puces – et ont atteint un creux en septembre 21 à seulement 12,3 millions d’unités annualisées. C’est un niveau que nous associons à la récession et cela a eu un impact sur l’économie.

Les ventes sont revenues au-dessus du niveau de 15 millions à quelques reprises (janvier et octobre de l’année dernière), mais sont retombées au niveau de 12,5 millions entre les deux. Maintenant, nous sommes au plus haut niveau depuis juin 21 et au bas de ce que j’attendrais de l’expansion économique. Si c’est le début d’une tendance qui ramène les ventes d’automobiles au niveau de 16 à 18 millions que nous observons normalement pendant les périodes d’expansion économique, cela aura également un impact sur l’économie.

Comme le rapport ISM du mois dernier, il ne s’agit que d’un mois, nous devons donc voir un suivi le mois prochain.

Cette flambée des ventes d’automobiles n’est qu’une indication de plus que, malgré les rodomontades de Jerome Powell la semaine dernière, les hausses de taux de la Fed n’ont pas vraiment fait grand-chose pour réduire la demande.

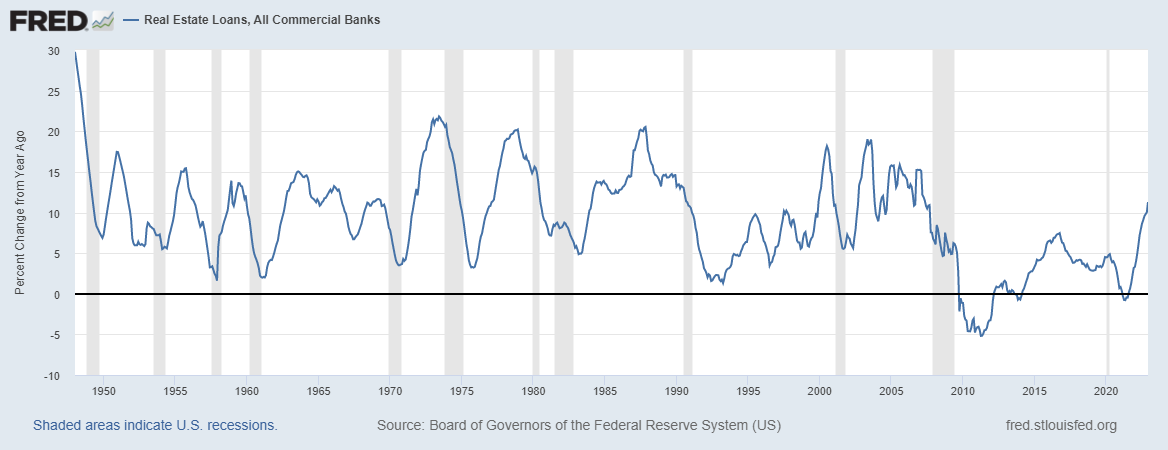

Vraisemblablement, le mécanisme de transmission pour que des taux plus élevés agissent sur l’économie se ferait par l’emprunt et le prêt. La preuve d’un ralentissement est difficile à trouver.

Tout le monde sait que l’immobilier résidentiel a ralenti mais globalement les emprunts/prêts immobiliers n’ont pas ralenti. En fait, ils sont en plein essor, en hausse de 11,3 % l’année dernière et de près de 2 % rien qu’en décembre, aucun ralentissement en vue .

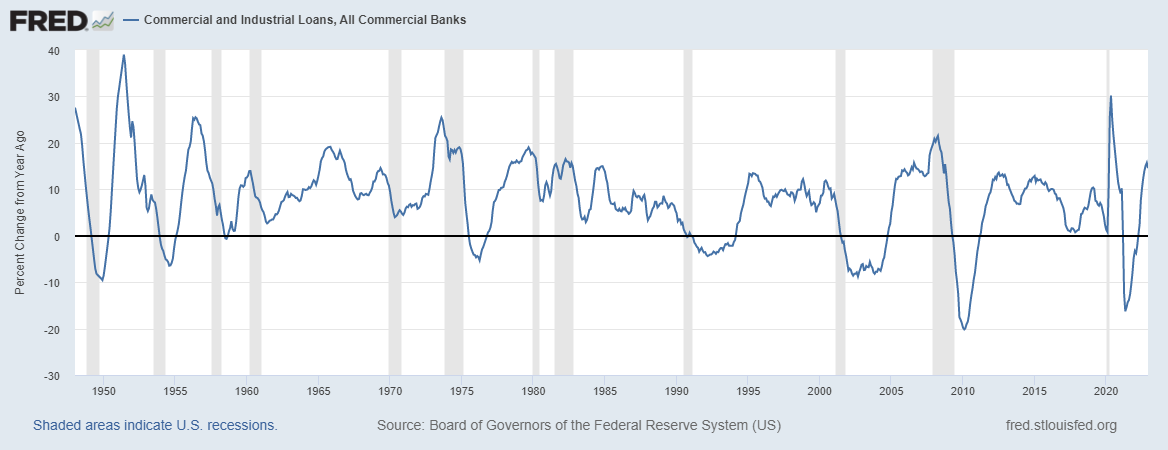

Les prêts commerciaux et industriels sont également en forte hausse, 14,6 % en glissement annuel.

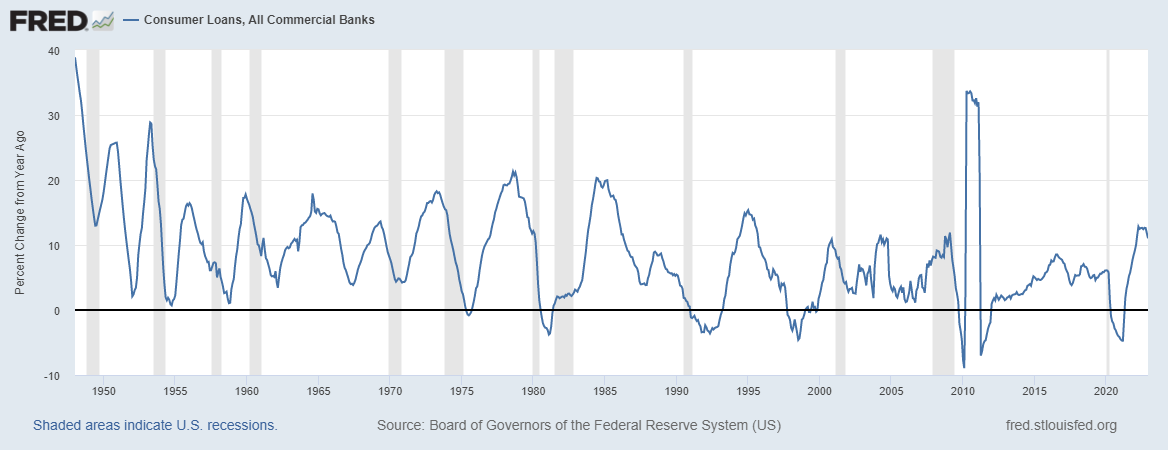

Les crédits à la consommation sont en hausse de 11%

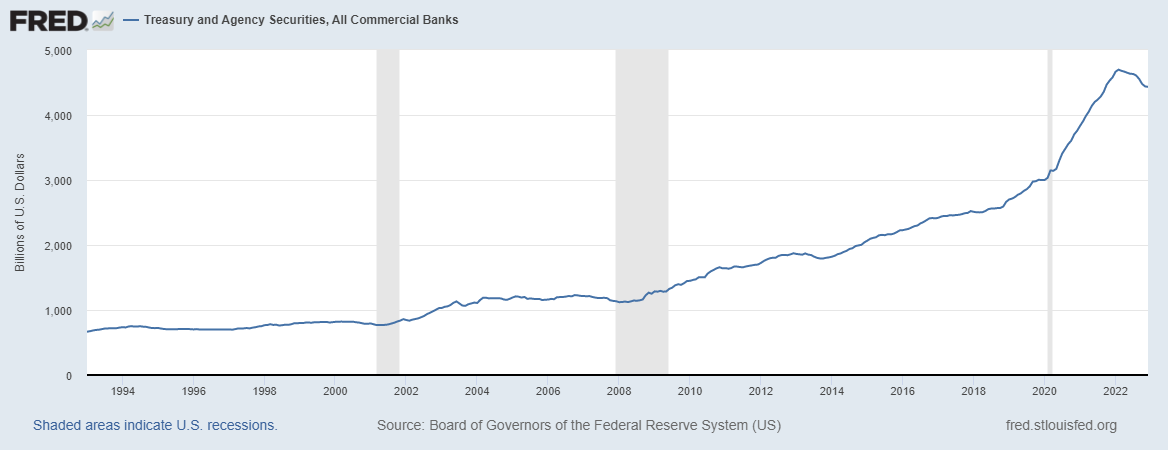

Et les banques réduisent en fait leurs avoirs du Trésor :

Je ne vois pas beaucoup d’impact des taux d’intérêt plus élevés dans ces chiffres.

Et je ne suis pas choqué par cela parce que les bilans des ménages ont radicalement changé après tout l’allègement de la COVID.

La fortune nette des ménages est passée de 116,539 trillions de dollars au quatrième trimestre 2019 à 143,278 trillions de dollars au troisième trimestre 2022 (nous n’avons pas encore de chiffres pour le quatrième trimestre).

Comme vous pouvez le deviner, cela ne s’est pas produit parce que nous avons remboursé la dette; les passifs des ménages ont augmenté de 2,7 trillions de dollars au cours de la même période.

Mais cela signifie que les actifs ont augmenté de 26,7 billions de dollars au cours de cette période.

Une grande partie de cela est due à la hausse des prix de l’immobilier et des actions, mais près de 19 % du total provient de trois catégories de liquidités/quasi-liquidités :

- Dépôts à vue + 3,9 trillions de dollars

- Dépôts à terme +610 milliards de dollars

- Marchés monétaires +507 milliards de dollars

En fait, ces trois catégories d’actifs liquides ou quasi liquides, à elles seules, dépassent légèrement le passif total des ménages. Cela représente un changement positif de 2,3 trillions de dollars par rapport à avant COVID. Le total des passifs en pourcentage du revenu disponible des ménages n’est pas aussi joli avec ce ratio maintenant à 103%, mais c’est loin des 136,6% qu’il était au quatrième trimestre 2007.

Les États-Unis ont en effet des dettes prodigieuses, mais nous avons aussi beaucoup d’atouts.

Pour moi, cela signifie que réduire la croissance du PIB nominal ne sera pas une tâche facile.

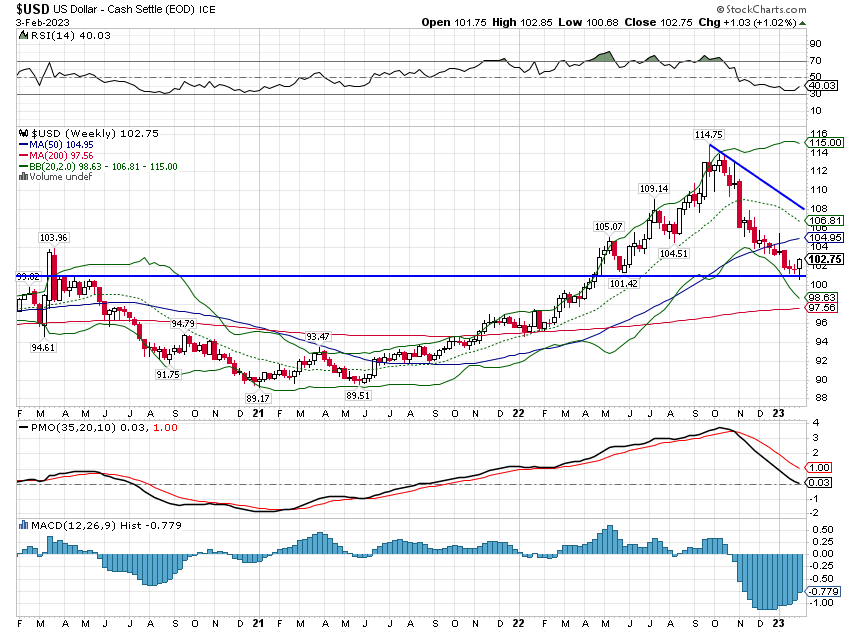

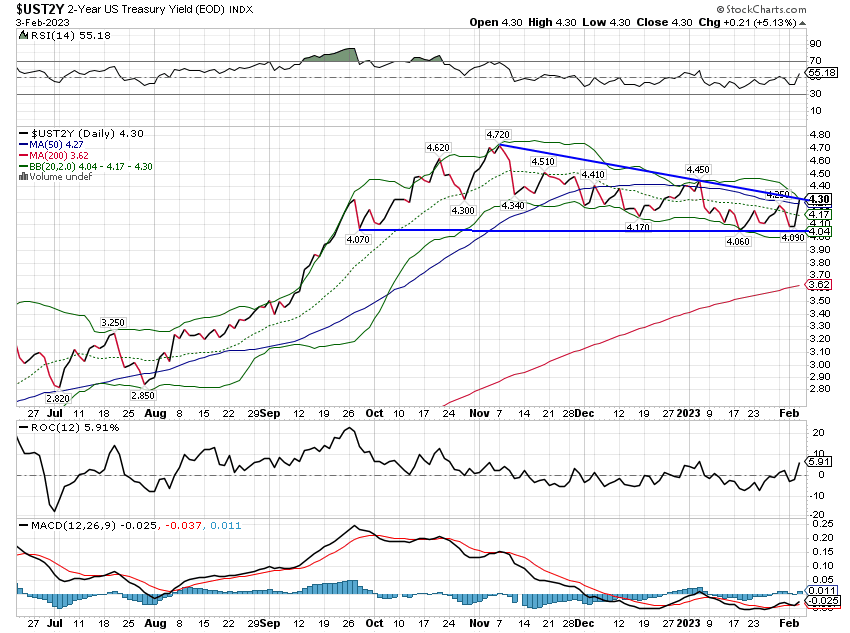

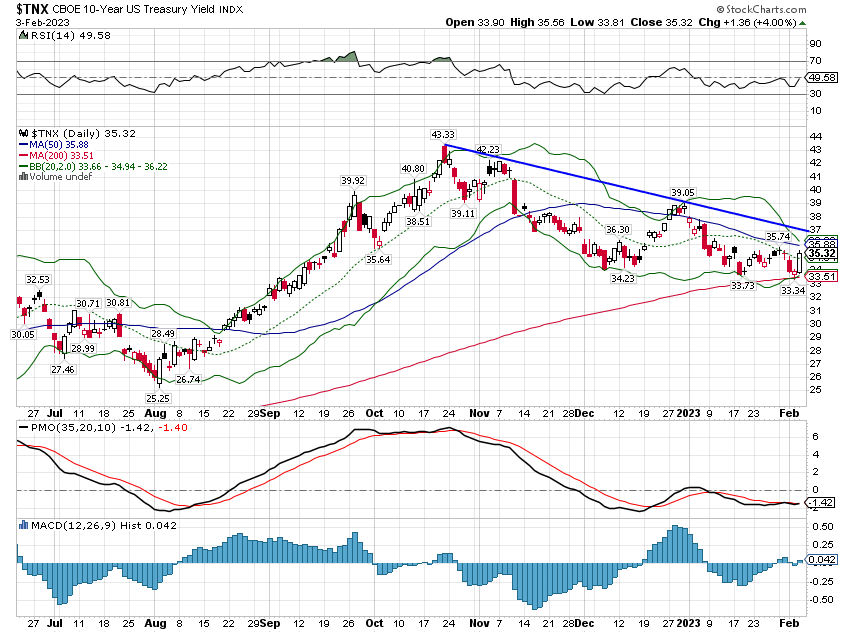

Le dollar et les rendements obligataires ont augmenté la semaine dernière, tous les gains étant intervenus vendredi dans le sillage des nouvelles économiques positives. Les obligations se redressaient en fait un peu (les rendements chutaient), jusqu’à ce que l’indice ISM des services PMI à 10 heures montre un gros rebond par rapport à la lecture de décembre en dessous de 50

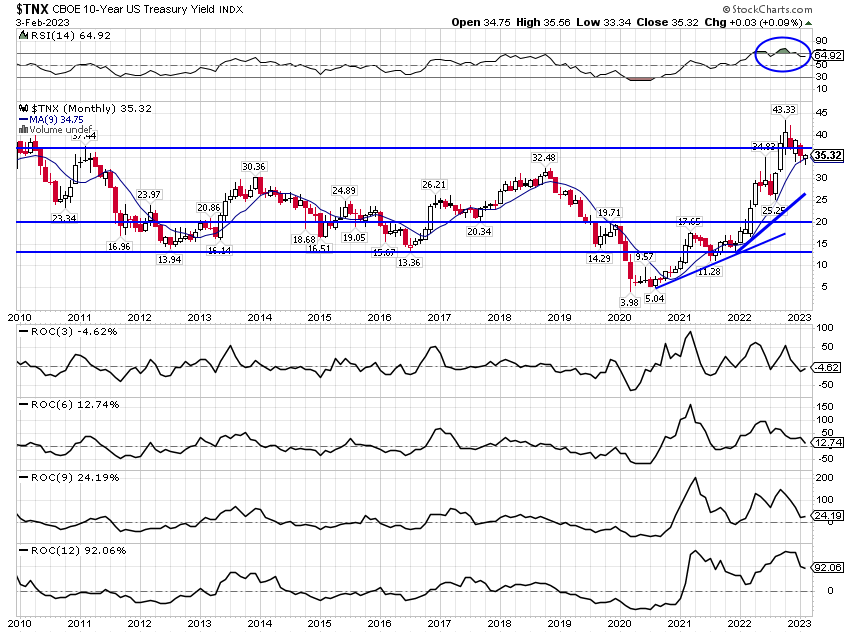

D’autre part, le mouvement des taux et du dollar la semaine dernière n’a même pas changé la tendance à court terme qui reste à la baisse pour les deux. Il n’y a rien d’inattendu ici. Pour les taux, la tendance à court terme est à la baisse pour le 2 ans et le 10 ans tandis que la tendance à moyen terme est toujours à la hausse. Pour la tendance à long terme des 10 ans, si vous regardez les 10 à 12 dernières années, il serait difficile d’appeler la tendance autre chose que neutre. Pour les investisseurs individuels, ce sont les tendances à court et moyen terme qui comptent vraiment.

Le dollar a rebondi au bon moment mais la tendance à court terme est évidemment toujours à la baisse. Mais il est toujours survendu et un nouveau rebond est à prévoir avec un objectif autour de 105/106. La tendance à moyen terme est toujours neutre.

Une rétrospective sur une décennie montre le dollar dans une tendance haussière évidente.