Ne confondez pas la hausse de la Bourse, la résilience économique avec la solidité du système.

Je vous invite à lire mon dernier éditorial , il date de ce matin.

Les conditions monétaires accommodantes prolongent le cycle du crédit. Elles stimulent la Bourse, l’optimisme et la spéculation haussière. Elles contribuent à la résilience économique car il y a de l’argent pour tout!

En contrepartie tout cela a un coût mais ce coût est différé, il ne se manifeste que dans le long terme. Plus il tarde plus le coût est élevé. Ce coût constitue l’addition qu’il faut un jour payer pour avoir empêché le jeu normal des lois économiques et du bon sens.

Le coût c’est la fragilisation du système.

Ne confondez pas la hausse de la Bourse, la résilience économique avec la solidité du système.

Le prix à payer pour une bourse bullaire, une économie dopée et une « bonne résilience » sera très lourd et il menacera le système.

Une lutte qui serait sérieuse contre l’inflation nécessiterait des taux réellement élevés, suffisants pour limiter la croissance du crédit.

Une lutte sérieuse pour réduire les déséquilibres, la pourriture, les gaspillages et restaurer les conditions de la croissance auto entretenue impliquerait que la masse de liquidités se contracte , que le niveau de la mer de monnaie et quasi monnaie s’abaisse sensiblement..

Les perspectives de normalisation de ce cycle de crédit qui est d’une exubérance historique sont pour le moins troublantes.

Qu’on en juge l’appétit speculatif devient gargantuesque:

16 février – Yahoo Finance :

« Les investisseurs individuels ont acheté des actions au rythme le plus rapide jamais enregistré alors que les marchés boursiers américains ont augmenté pour commencer l’année. Au cours du mois dernier, les investisseurs particuliers ont injecté en moyenne 1,51 milliard de dollars par jour dans les actions américaines, le montant le plus élevé jamais enregistré, selon… VandaTrack… »

15 février – Bloomberg :

« La montée explosive des options à court terme crée un risque d’événement à l’échelle de l’implosion de la volatilité du marché boursier au début de 2018, selon Marko Kolanovic de JPMorgan….

Cet épisode, connu sous le nom de Volmageddon, a déclenché le chaos du marché il y a exactement cinq ans et a forcé la fermeture d’un important produit négocié en bourse axé sur la volatilité.

La dernière prolifération d’options avec zéro jour d’expiration a un potentiel similaire pour créer des turbulences sur le marché, déclare le stratège le mieux classé.

Selon l’estimation de son équipe, les volumes notionnels quotidiens de ces options à court terme – connus sous le nom de 0DTE dans le langage de l’industrie – sont d’environ 1 000 milliards de dollars.

« Bien que l’histoire ne se répète pas, elle rime souvent », a écrit Kolanovic… La vente de ces « options quotidiennes et hebdomadaires a un impact similaire sur les marchés ».

Le recours au crédit s’envole, on bat les records que ce soit au niveau des ménages, des entreprises ou à celui du gouvernement.

On attendait la récession et voila que l’on revient sur une prévision de croissance de 2,5%! Le modèle GDPNow de la Fed d’Atlanta prévoit actuellement une croissance de 2,50 % au premier trimestre.

Le récit haussier de Wall Street est passé d’une légère récession à un pivot accommodant de la Fed, puis à Boucle d’or, puis à « atterrissage en douceur », pour arriver à son itération plus récente, l’absence d’atterrissage.

La désinflation ralentit deja.

À 0,5 %, la hausse du CPI en janvier a été la plus forte en trois mois .

Avec les révisions, l’inflation des prix à la consommation d’une année sur l’autre revient à 6,4 % , elle est supérieure aux 6,2 % attendus.

Les pressions sur les prix restent robustes. Les prix des services ont augmenté de 0,6 %, le logement de 0,8 %, les aliments et les boissons de 0,5 % et les transports de 0,4 %.

L’inflation des prix à la production (PPI) de janvier monte à 0,7 % pour le mois, supérieure aux 0,4 % attendus, et le plus fort gain mensuel depuis juin. Le PPI hors alimentation et énergie a monté plus que prévu de 0,5 % (attentes de 0,3 %), tandis que le core de décembre a été révisé à 0,3 % contre 0,1 %. Cela a mis le PPI d’une année sur l’autre à 6,0 % .

Les ventes au détail ont bondi de 3,0 % une reprise remarquable par rapport à la baisse de 1,1 % de décembre. La vigueur du détail était diversifiée, avec des gains robustes dans les ventes de véhicules (5,9 %), de meubles (4,4 %), de grands magasins (17,5 %), de restaurants et de débits de boissons (7,2 %) et d’électronique (3,5 %).

Au vu de ces chiffres ahurissants il est évident que la Fed s’est une fois de plus trompée quand elle a suggéré son pivot dès la fin de 2022: les conditions financières depuis lors se sont considérablement améliorées, elles sont déja redevenues stimulantes!

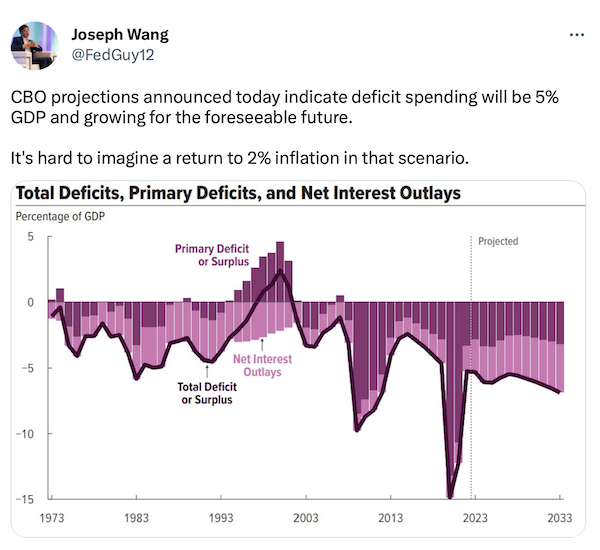

Et puis à coté de la monnaie, du crédit et de la finance et de l’effet de patrimoine il y a la stimulation budgétaire : le déficit navigue sur les eaux des 5% du GDP!

Le S&P500 a glissé de 0,3 % , il est en hausse de 6,2 % depuis le début de l’année.

Le Dow Jones a peu changé (en hausse de 2,0 %).

Les Utilities ont repris 0,9% (-3,9%).

Les banques ont reculé de 0,5 % en hausse de 10,9 %depuis le debut d el’année.

Les courtiers ont gagné 1,1 % (hausse de 11,9 %).

Les Transports ont gagné 0,6% (+13,0%).

Le S&P 400 des Midcaps a augmenté de 1,0 % (+ 9,7 %) et les Small Cap du Russell 2000 a gagné 1,4 % (+ 10,5 %).

Le Nasdaq100 a augmenté de 0,4% (+13,0%).

Les Semi-conducteurs reculent de 0,2% (+18,7%).

Les Biotechs progressent de 1,3% (+4,6%).

Avec un lingots en baisse de 23 $, l’indice HUI des actions aurifères a chuté de 4,8 % (en baisse de 2,3 %).

Les taux des bons du Trésor à trois mois ont terminé la semaine à 4,6675 %.

Les rendements du gouvernement à deux ans ont augmenté de 10 points de base cette semaine pour atteindre un sommet de 4,62 % sur 15 semaines (en hausse de 19 points de base depuis le début de l’année).

Les rendements des bons du Trésor à cinq ans ont bondi de 11 points de base à 4,03 % (en hausse de 2 points de base).

Les rendements des bons du Trésor à dix ans ont gagné huit points de base pour atteindre un sommet de six semaines à 3,82 % (en baisse de 6 points de base).

Les rendements obligataires longs ont augmenté de cinq points de base à 3,87 % (en baisse de 10 points de base).

A l’étranger:

Les rendements des bunds allemands ont augmenté de huit points de base à 2,44 % (inchangé). Les taux français ont augmenté de sept points de base à 2,90 % (en baisse de 8 points de base). L’écart entre les obligations françaises et allemandes à 10 ans s’est rétréci à 46 points de base.

Les rendements grecs à 10 ans ont augmenté de neuf points de base à 4,28 % (en baisse de 29 points de base en glissement annuel). Les rendements italiens ont gagné neuf points de base à 4,30 % (en baisse de 40 points de base). Les rendements espagnols à 10 ans ont bondi de 10 pb à 3,41 % (en baisse de 11 pb).

Les rendements des gilts britanniques à 10 ans ont bondi de 12 points de base à 3,52 % (en baisse de 16 points de base). L’indice britannique des actions FTSE a progressé de 1,5 % (en hausse de 7,4 % depuis le début de l’année).

L’indice Nikkei Equities du Japon a reculé de 0,6 % (en hausse de 5,4 % depuis le début de l’année). Les rendements japonais « JGB » à 10 ans ont ajouté un point de base à 0,51 % (en hausse de 9 pb depuis le début de l’année).

Le CAC40 français a rebondi de 3,1% (+13,5%). L’indice actions allemand DAX a gagné 1,1% (+11,2%).

L’indice actions espagnol IBEX 35 a bondi de 2,4% (+13,4%).

L’indice italien FTSE MIB a augmenté de 1,8 % (+17,1 %).

Les actions émergentes ont été mitigées.

L’indice Bovespa du Brésil a rebondi de 1,0 % (baisse de 0,5 %) et l’indice Bolsa du Mexique a bondi de 2,5 % (hausse de 11,0 %).

L’indice Kospi de la Corée du Sud a baissé de 0,7 % (en hausse de 9,6 %).

L’indice boursier Sensex de l’Inde a augmenté de 0,5 % (+0,3 %).

L’indice chinois de la Bourse de Shanghai a chuté de 1,1 % (hausse de 4,4 %).

L’indice turc Borsa Istanbul National 100 a augmenté de 20,1 % (en baisse de 8,8 %).

L’indice actions russe MICEX a chuté de 4,1 % (+0,7 %).

Les fonds d’obligations de qualité supérieure ont enregistré des entrées de 1,194 milliard de dollars, tandis que les fonds d’obligations de pacotille ont enregistré des sorties de 2,817 milliards de dollars ( Lipper).

Le crédit de la Réserve fédérale a diminué de 4,5 milliards de dollars la semaine dernière à 8,393 trillions . Le crédit de la Fed a baissé de 508 milliards de dollars par rapport au sommet du 22 juin. Au cours des 179 dernières semaines, le crédit de la Fed a augmenté de 4,666 trillions , soit 125 %.

Ailleurs, les avoirs de la Fed pour compte des propriétaires étrangers de valeurs du Trésor et des agences ont bondi de 14,0 milliards de dollars la semaine dernière à 3,346 trillions . Les » avoirs en dépôt » ont baissé de 102 milliards de dollars, soit 3,0 % en glissement annuel.

Les taux hypothécaires fixes de Freddie Mac sur 30 ans ont augmenté de 18 points de base pour atteindre un sommet de 6,34 % sur six semaines (en hausse de 242 points de base en glissement annuel).

Les taux à quinze ans ont bondi de 26 points de base à 5,67 % (+252 points de base).

Les taux ARM hybrides à cinq ans ont gagné 19 points de base à 5,66 % (en hausse de 268 points de base).

L’enquête de Bankrate sur les coûts des emprunts hypothécaires jumbo avait des taux fixes sur 30 ans en hausse de 21 points de base pour atteindre un sommet de 6,80 % sur trois mois (en hausse de 260 points de base).

Sur les devises :

Pour la semaine, l’indice du dollar américain a augmenté de 0,2 % à 103,86 (en hausse de 0,4 % depuis le début de l’année).

Pour la semaine à la hausse, le peso mexicain a augmenté de 1,6 %, le réal brésilien de 1,0 %, l’euro de 0,2 % et la couronne suédoise de 0,1 %.

En revanche, le won sud-coréen a baissé de 2,7 %, le yen japonais de 2,1 %, la couronne norvégienne de 1,3 %, le rand sud-africain de 1,1 %, le dollar canadien de 1,0 %, le dollar néo-zélandais de 0,9 %, le dollar australien de 0,6 %, le dollar de Singapour 0,5 %, la livre sterling 0,2 % et le franc suisse 0,2 %.

Le renminbi chinois (onshore) a baissé de 0,79 % par rapport au dollar (en hausse de 0,44 % depuis le début de l’année).

Sur les matières premières :

L’indice Bloomberg Commodities a chuté de 2,0 % (en baisse de 5,6 % depuis le début de l’année).

L’or au comptant a reculé de 1,2 % pour s’établir à 1 842 $ (hausse de 1,0 %).

L’argent a perdu 1,2 % à 21,73 $ (en baisse de 9,3 %).

Le brut WTI a chuté de 3,38 $, ou 4,2 %, à 76,34 $ (en baisse de 5 %).

L’essence a chuté de 3,8 % (en baisse de 2 %) et le gaz naturel a chuté de 9,5 % à 2,28 $ (en baisse de 49 %).

Le cuivre a rebondi de 2,2 % (+ 8 %).

Le blé a baissé de 1,2 % (en baisse de 2 %) et le maïs a baissé de 0,4 % (inchangé).

Bitcoin a bondi de 2 960 $, ou 13,7 %, cette semaine à 24 636 $ (en hausse de 49 %).

EN PRIME

16 février – Financial Times :

« Les pertes sur les bilans des principales banques centrales mondiales sont devenues une préoccupation croissante pour les gouvernements, les banquiers centraux et les marchés financiers. Il s’agit d’un héritage malheureux des quantités massives d’obligations d’État acquises dans le cadre de l’assouplissement quantitatif au cours de la dernière décennie pour tenter de stimuler l’inflation. Certains de ces achats étaient malavisés et ils auraient de toute façon dû être arrêtés beaucoup plus tôt à la lumière des signes de reprise de l’inflation bien avant l’invasion de l’Ukraine. Surtout en Europe, les banques centrales doivent montrer qu’elles comprennent toutes les implications des questions complexes entourant leurs bilans. Sinon, cela pourrait saper la confiance du public dans l’euro, en particulier en Allemagne, le plus grand membre de la zone euro.

17 février – Bloomberg :

« L’un des plus hauts responsables de la Banque centrale européenne a déclaré que les investisseurs risquaient de sous-estimer la persistance de l’inflation et la réponse nécessaire pour la maîtriser. « Nous sommes encore loin de crier victoire », a déclaré Isabel Schnabel, membre du directoire… La réaction de l’économie aux hausses de taux d’intérêt pourrait s’avérer plus faible que lors des épisodes précédents, et si cela se produit, « nous devrons peut-être agir avec plus de force »… » Les marchés sont évalués à la perfection… Ils supposent que l’inflation va descendre très rapidement vers 2% et qu’elle va y rester, tandis que l’économie se portera très bien. Ce serait un très bon résultat, mais il y a un risque que l’inflation se révèle plus persistante que ce qui est actuellement évalué par les marchés financiers.

Si l’argent ne vaut rien autant le dépenser en tout et n’importe quoi, le résultat sera le même à la fin. Pas de retour en arrière, en avant toute et tant pis si ça casse.

J’ai déjà été fauché dans ma vie, revenir au basique n’est plus un problème. On en sera tous capable. Me manquera le plaisir de conduire, éventuellement…

J’aimeJ’aime