JP Hussman:

Ma croyance erronée que la spéculation avait une « limite » est devenue préjudiciable au milieu de l’expansion effrénée de la liquidité à taux zéro par la Réserve fédérale.

Les valorisations et les internes restent des éléments essentiels de notre discipline, mais nous ne pouvons plusconsidérer qu’il ya des limites . Insouciante ou non, la Fed peut faire ce qu’elle veut.

Les valorisations nous donnent des informations sur ce que nous pouvons attendre en matière de rendements à long terme du marché et elles nous renseignent pour nos estimations des pertes du marché au cours d’un cycle de marché complet.

Si les valorisations élevées avaient suffi à faire baisser le marché, nous n’aurions jamais pu atteindre les extrêmes observés en 1929, 2000 ou au début de 2022.

Les performances du marché sur des segments plus courts du cycle sont dictés par la psychologie des investisseurs . Les valorisations extrêmes d’aujourd’hui reflètent une décennie de spéculation à la recherche de rendement qui a poussé les valorisations au-delà de tous les extrêmes. Les valorisations élevées ne suffisent pas à elles seules à faire baisser le marché.

La trappe s’ouvre lorsque les valorisations élevées sont rejointes par l’aversion au risque.

Nous constatons que la psychologie spéculative et averse au risque peut etre mesurée par l’uniformité ou la divergence des données internes du marché sur des milliers d’actions, d’industries, de secteurs et de types de titres individuels, y compris des titres de créance de solvabilité variable.

Lorsque les investisseurs sont enclins à spéculer, ils ont tendance à être aveugles à ce sujet. Ils achètent n’importe quoi. En revanche, quand l’appetit pour le jeu se reduit, alors l’interêt se contracte, les mouvements deviennent seelctifs.

La détérioration et la divergence des différents éléments internes du marché sont la marque de fabrique de qu’une aversion au risque est en train d’émerger.

Explication et analyse de cette mesure des données internes des marchés.

Note BB a partir de maintenant ces données internes du marché seront désignées par les « internals »

Nous avons introduit notre principale mesure des internals du marché en 1998, avec des adaptations mineures depuis.

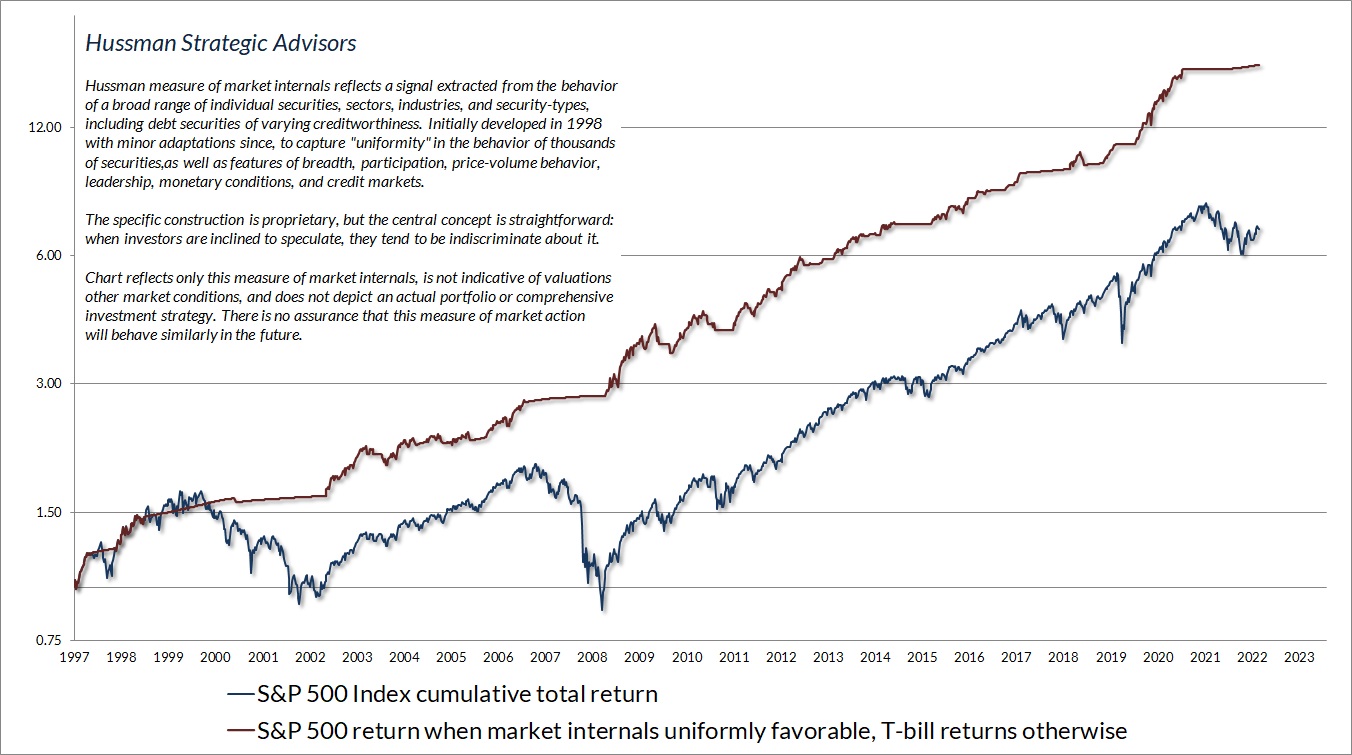

Le graphique ci-dessous présente le rendement total cumulé du S&P 500 au cours des périodes où nos mesures des internals ont été favorables, accumulant des intérêts sur les bons du Trésor dans le cas contraire.

Le graphique est historique, il ne représente aucun portefeuille d’investissement, il ne reflète pas les valorisations ou d’autres caractéristiques de notre approche d’investissement et il ne constitue pas une assurance des résultats futurs.

Bien que certains changements dans les internals du marché soient des «coups de fouet» de courte durée et que certains changements persistent pendant plus d’un an, il est typique que les internals du marché changent environ deux fois par an.

Nous n’utilisons pas d’internals pour tenter de « capter » les fluctuations à court terme du marché. Au contraire, les internals sont plus utiles comme indicateur du comportement des investisseurs spéculatifs par rapport aux investisseurs averses au risque, et nous réagissons aux changements en combinaison avec les valorisations, ainsi qu’à d’autres considérations utiles mais moins essentielles.

Lorsque nous avons abandonné notre croyance aux « limites » historiques à la spéculation il y a plusieurs années, nous avons accordé une priorité accrue à notre jauge des internals du marché.

C’est devenu de plus en plus évident depuis 2019.

Ainsi, même si nous examinons ci-dessous le risque d’un effondrement du marché de -60 %, gardez à l’esprit que les valorisations ne sont qu’une partie de notre discipline d’investissement.

Si les investisseurs reviennent à la psychologie spéculative, les éléments internes du marché seront au nouveau parmi les éléments qui préservent notre flexibilité, même si les valorisations restent élevées indéfiniment.

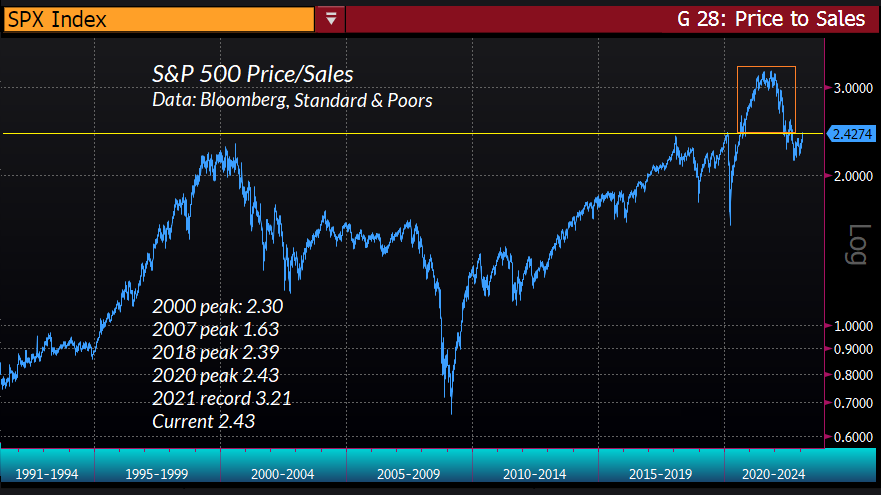

Sur le front des valorisations, il est tentant d’imaginer que la baisse du marché en 2022 a éliminé la surévaluation produite par une décennie de spéculation à la recherche de rendement.

Nous n’excluons pas une période de spéculation ais du point de vue de l’évaluation, le graphique ci-dessous montre la réalité actuelle.

La baisse de l’année 2022 n’a fait que retirer l’écume la plus extrême des valorisations, elle a laissé le multiple cours /chiffre d’affaires du S&P 500 au-dessus du niveau atteint au pic de la bulle de 2000, et au même niveau observé lors des pics du marché en 2018 et 2020.

S’attendre à une avancée prolongée du marché à partir d’ici revient essentiellement à considérer que la zone dans la boîte rouge constitue la « nouvelle normalité », et que il faut oublier toute l’histoire du marché boursier qui a précédé.

Le ratio actuel cours/chiffre d’affaires est présentement de 2,43 , vous trouverez dans la catouche les ratiosn pour les années 2000, 2007, 2018, 2020, 2021.

Quand le ratio est élevé, le rendement d’un investissement effectué à ce niveau est catastrophique.

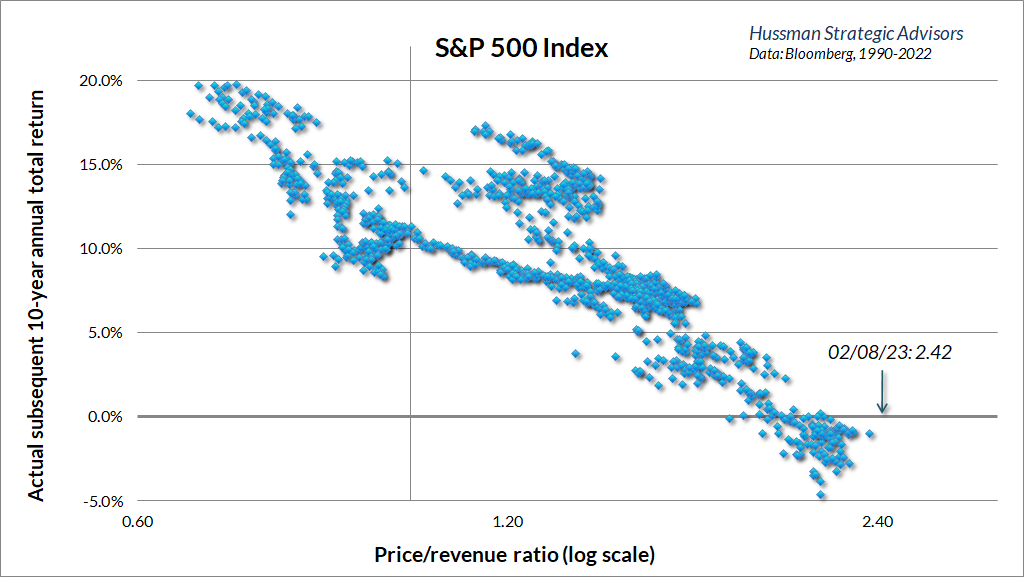

Le graphique ci-dessous montre la relation entre le ratio cours/revenu du S&P 500 et les rendements réels ultérieurs du S&P 500 sur 10 ans, dans des données assez récentes, de 1990 à nos jours.

Le graphique suivant reflète des données plus détaillées de 1928 à nos jours.

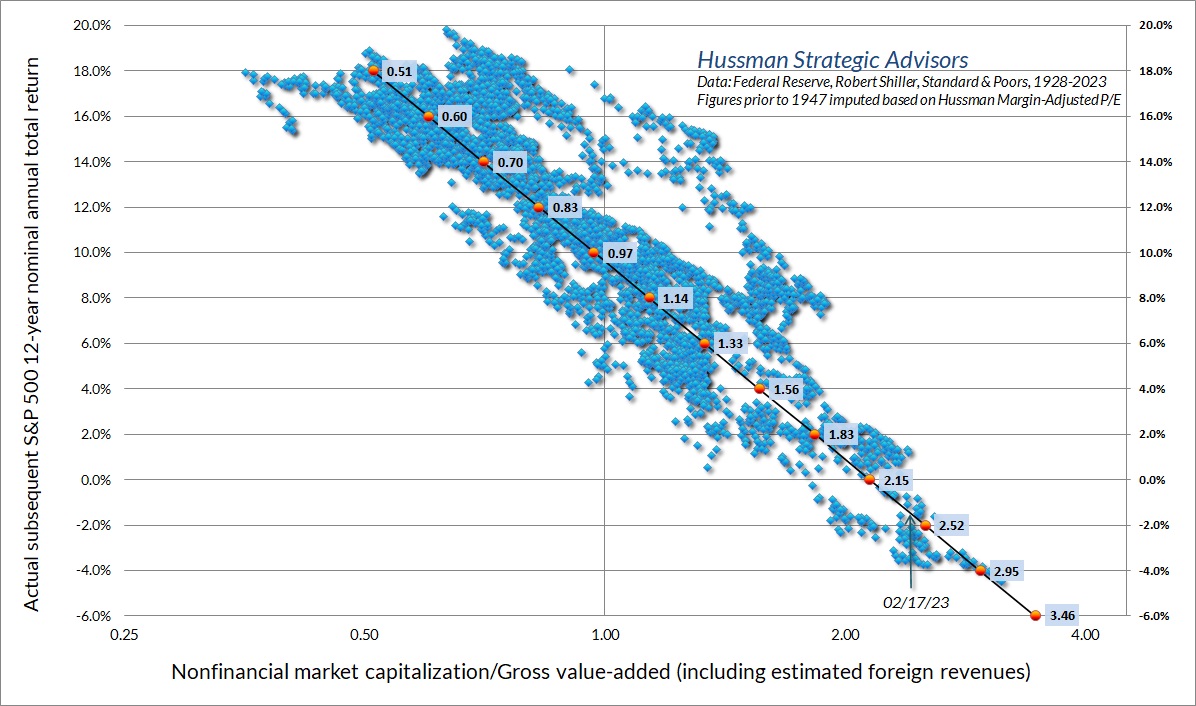

MarketCap/GVA est le ratio de la capitalisation boursière des entreprises non financières à la valeur ajoutée brute des entreprises, y compris les revenus étrangers estimés. C’est notre mesure d’évaluation la plus fiable, basée sur sa corrélation avec les rendements réels du marché ultérieurs dans les cycles du marché à travers l’histoire.

La dispersion montre MarketCap / GVA sur une échelle logarithmique, par rapport aux rendements totaux réels du S&P 500 sur 12 ans.

Actuellement, nos attentes concernant les rendements du marché sur 12 ans restent négatives.