La question de l’inflation est au centre des conversations et des débats .

Le Système veut que ce soient les salaires qui soient responsables, il veut les modérer , voire les faire chuter réellement.

J’ai explique que l’inflation des prix des biens et des services n’était qu’un symptôme, une manifestation mineure à la fois des déséquilibres de notre système et en même temps du combat social entre le Capital et le Travail.

L’inflation sous un certain aspect-mais il y en a d’autres- c’est une course entre les prix et les salaires, une course pour le pouvoir d’achat des salariés.

Souvent ce que l’on appelle l’inflation c’est comme le disait Raymond Barre, l’échelle de perroquet des prix et des salaires. Et, selon lui, pour lutter contre l’inflation il fallait casser cette échelle, cette course ; bref il fallait que les salaires cessent de grimper.

C’est la thèse néolibérale, celle qui en dernière analyse impute l’inflation … aux salariés alors que ce sont les détenteurs du capiatl et chefs d’entreprises qui ont la maitrise des prix et qui les montent pour améliorer ou préserver leur profit/part dans la valeur ajoutée. Cette conception de l’inflation est asymetrique, elle considère que dans la lutte pour le partage de la valeur ajoutée entre le capital et le travail, le besoin de profit est determinant, c’est l’invariant et ce sont les salaires qui doivent s ‘ajuster à la baisse. Les alaires sont la variable d’ajustement de l’inflation.

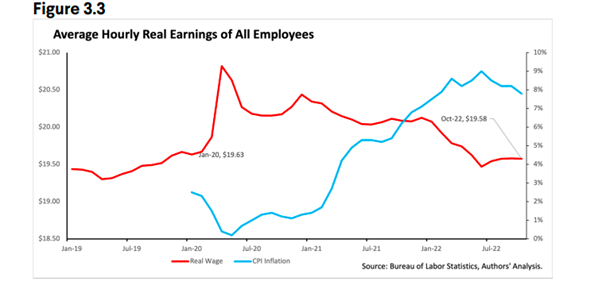

C’est exactement ce qui se produit dans la période actuelle le pouvoir d’achat des salaires chute partout, les prix montent plus vite que les salaires et toute la politique des autorités vise à ce que cela continue.

Les politiques de régulation en place visent à casser la demande non pour casser la demande mais pour créer un slack, des marges de capacité oisives, pour augmenter le chomage ce qui réduira le pouvoir de négociation des salariés. Le but ultime des politiques en cours c’est de reconstituer l’armée de réserve des salariés pour qu’ils reduisent leurs prétentions salariales. Le but ultime est de faire remonter le chomage.

J’ai dit plus haut que l’on pouvait voir les choses autrement : « L’inflation sous un certain aspect-mais il y en a d’autres-« . Un autre aspect consiste a prendre l’inflation des prix non comme variable centrale , mais comme simple effet de … effet de la dépreciation de la monnaie.

Cela revient a considérer l’inflation comme un phénomène monétaire et à mettre l’accent sur d’autres paramêtres.

L’inflation comme phénomène monétaire traduit la degradation de la valeur de la monnaie, cela implique que pour inciter les gens a la conserver il faut la rendre plus desirable, il faut augmenter le prix de l’arent, le prix de la monnaie c’est à dire els taux d’intérêt.

Mais augementer le prix de la monnaie c’est à dire hausser les taux, c’est dévaloriser les actifs financiers anciens,;, déprécier les Bourses de valeurs, déprécienr les patrimoines et les garanties des crédits, c’est désolvabiliser en chaine, et cela rend plus cher le financnement ou refinancement des dettes.

En derniere analyse les autorites se croient obligées de lutter contre l’inflation en pesant sur les salaires à la fois pour préserver les profits des entreprises et pour éviter le terrible enchainement catastrophique décrit ci dessus de la débacle financière.

les salaires réels chutent.

Lisez cet article du phare mondial, le Financial Times: [FT] Economie mondiale : des salaires plus élevés vont-ils prolonger l’inflation ?

La question de savoir si les travailleurs du monde entier peuvent faire pression sur leurs revendications pour de meilleurs salaires est la plus grande question à laquelle sont confrontés les banquiers centraux du monde entier cette année alors qu’ils luttent pour freiner les taux d’augmentation des prix.

Plus de 340 000 Américains verront leur salaire mensuel augmenter demain après que Walmart, le plus grand employeur du secteur privé aux États-Unis, ait relevé son salaire horaire minimum à 14 dollars.

La décision du détaillant établira en effet un nouveau plancher de rémunération dans de nombreux États américains.

De l’autre côté de l’Atlantique, pas moins d’un demi-million de travailleurs du secteur public britannique ont engagé une action revendicative au sujet des salaires et les syndicats du secteur public allemand appellent également à la grève .

En Hongrie et en Pologne, la croissance des salaires a atteint deux chiffres.

Même au Japon, où de nombreuses personnes n’ont pas eu d’augmentation de salaire depuis des décennies, les grands employeurs envisagent un bouleversement des structures salariales basées sur l’ancienneté qui pourrait enfin mettre de l’argent dans les poches des travailleurs.

La question de savoir si les travailleurs du monde entier peuvent faire pression sur leurs revendications pour de meilleurs salaires est la plus grande question à laquelle sont confrontés les banquiers centraux du monde entier cette année alors qu’ils luttent pour freiner les taux d’augmentation des prix.

«Même après la disparition des facteurs énergétiques et pandémiques. . . l’inflation des salaires sera l’un des principaux moteurs de l’inflation des prix au cours des prochaines années », a averti Philip Lane, économiste en chef à la Banque centrale européenne, en novembre.

Joe Biden, président des États-Unis, s’est exprimé le mois dernier devant le syndicat local 26 des électriciens de la FIOE, à Lanham, dans le Maryland. L’administration Biden célèbre un environnement économique qui a aidé les groupes marginalisés et les travailleurs à bas salaires à gravir les échelons

Les banques centrales ne sont pas encore confrontées au type de «spirale des prix des salaires» qui s’est installée aux États-Unis dans les années 1970. Acette époque les employés ont obtenu des augmentations de salaire anti-inflationnistes pendant une bonne partie de la décennie, alimentant de nouvelles hausses de prix jusqu’à ce que l’arrivée de Paul Volcker à la Réserve fédérale américaine entraîne un changement de régime monétaire.

Volcker a mis fin à l’inflation, mais au prix d’une profonde récession. « Vous ne voyez pas encore [une spirale salaires-prix]. Mais le point est . . . une fois que vous le voyez, vous avez un sérieux problème », a déclaré Jay Powell, président de la Réserve fédérale américaine, aux journalistes après la dernière augmentation des taux d’intérêt de la Fed, ajoutant : « C’est ce que nous ne pouvons pas permettre.

L’inquiétude, cependant, est qu’une année de flambée des prix ait pu déclencher un changement durable dans les attentes et le comportement des travailleurs, des employeurs et des consommateurs.

Cela pourrait conduire à quelque chose de mieux décrit comme une situation dans laquelle un marché du travail solide permet aux travailleurs du secteur des services d’exiger des augmentations de salaire plus importantes et aux entreprises de répercuter les coûts sur les ménages soutenus par des taux d’emploi élevés et le soutien du gouvernement.

Même des accords salariaux d’apparence relativement modérée pourraient empêcher l’inflation de retomber vers les objectifs de 2% des banques centrales – à moins qu’ils ne relèvent les taux d’intérêt à des niveaux potentiellement propices à la récession.

Demande, énergie et productivité

Les problèmes d’inflation auxquels sont confrontés la Fed et la BCE sont cependant différents. Aux États-Unis, l’inflation a été principalement alimentée par une augmentation de la demande alimentée par la relance après la fin des confinements et la question pour les décideurs politiques est de savoir si des salaires plus élevés peuvent être justifiés par une amélioration de la productivité.

Dans la zone euro et au Royaume-Uni, le problème dominant est le choc des prix de l’énergie causé par l’invasion de l’Ukraine par la Russie. Des dépenses énergétiques considérablement plus élevées ont appauvri les sociétés dans l’ensemble, et la question est de savoir comment ce coût est partagé entre les entreprises, les travailleurs et les contribuables. Dans ce contexte, même si les salaires sont inférieurs à l’inflation, ils pourraient encore être trop élevés pour que les entreprises puissent les supporter sans augmenter davantage les prix.

Des deux côtés de l’Atlantique, les taux d’inflation globaux devraient fortement ralentir au cours des prochains mois, car les prix de l’essence ont baissé et la hausse des coûts d’emprunt commence à modérer la demande.

Mais la plupart des travailleurs ont subi un coup dur pour leur niveau de vie au cours de l’année écoulée, car les accords salariaux qui sembleraient généreux en temps normal sont encore bien en deçà de l’inflation. Les gains salariaux seront vains s’ils ne font que perpétuer une inflation élevée, mais les travailleurs veulent que leur salaire rattrape les prix. Ils sont bien placés pour ce combat. Malgré des licenciements très médiatisés dans le secteur de la technologie et une année plus difficile pour les banquiers et les avocats qui négocient, dans de nombreux pays, le chômage est proche de son niveau le plus bas, les pénuries de main-d’œuvre sont généralisées et les employeurs ont l’intention de conserver leur personnel même en période de ralentissement.

Dans ce contexte, les responsables de la politique monétaire craignent que même une croissance des salaires de 4 ou 5 % ne soit trop forte pour qu’ils ramènent durablement l’inflation vers leurs objectifs de 2 %, étant donné l’absence, jusqu’à présent, de toute reprise significative de la productivité.

La croissance des salaires a-t-elle plafonné ? La grande inconnue est maintenant de savoir si les marchés de l’emploi ralentissent déjà suffisamment pour freiner la croissance des salaires – ou si les banques centrales ressentiront le besoin d’augmenter encore plus les taux d’intérêt et de les maintenir élevés plus longtemps, afin de provoquer des pertes d’emplois et des difficultés financières.

« Compte tenu des marchés du travail tendus, il est clair que les banques centrales veulent voir des signes convaincants que l’économie tourne au ralenti et que le chômage va par la suite remonter », déclare Bill Diviney, économiste chez ABN Amro.

À l’heure actuelle, les faucons et les colombes peuvent indiquer des preuves qui renforcent leur cas.

Prenez les données sur l’emploi aux États-Unis . Les chiffres de la masse salariale de février seront annoncés vendredi, mais janvier a vu une augmentation inattendue des embauches, avec plus d’un demi-million de travailleurs rejoignant le volume d’emplois . Au cours du même mois, la croissance annuelle des gains horaires moyens a ralenti, passant de 4,8 à 4,4 %. La combinaison d’une création d’emplois à succès et d’un ralentissement de la croissance des salaires pourrait donner raison à ceux qui pensent que la Fed peut organiser un atterrissage en douceur de l’économie, en maîtrisant l’inflation sans avoir besoin d’augmenter les taux à un point qui entraînera des licenciements généralisés.

« Si vous voulez savoir à quoi ressemble une économie de plein emploi, c’est un bon début. Une croissance des salaires nominaux forte mais pas trop forte, des emplois abondants, de nombreuses personnes gravissant les échelons de l’emploi, une prospérité généralisée », a tweeté Arin Dube, professeur à l’Université du Massachusetts qui a dirigé des recherches sur les salaires minimums.

Si vous voulez savoir à quoi ressemble une économie de plein emploi, c’est un bon début Son argument est que les gains salariaux reflètent un véritable changement dans la structure du marché du travail américain, car les fermetures pandémiques et la vague d’embauches qui les a suivies ont incité les travailleurs à quitter les emplois de services mal rémunérés pour se tourner vers des secteurs plus productifs.

D’autres ont cependant une vision moins optimiste de la productivité. Jason Furman, membre du Peterson Institute for International Economics, déclare qu’après avoir pris en compte les révisions des chiffres des mois précédents, « le schéma ressemble moins à un ralentissement de la croissance des salaires en 2022 et plus à une croissance régulière qui est à peu près cohérente avec 3,5 pour cent ». cent d’inflation ».

Des données plus récentes ont fait craindre aux économistes que même après avoir relevé les taux d’intérêt américains au rythme le plus rapide de l’histoire au cours de l’année écoulée, la Fed n’ait pas encore fait assez pour calmer le marché du travail. Un indicateur étroitement surveillé de l’inflation des prix – qui exclut les coûts volatils de l’alimentation, de l’énergie et du logement et est donc fortement influencé par les salaires du secteur des services – s’est accéléré en janvier. Furman dit que cela montre que même si les effets de la pandémie sur les prix du bois, des micropuces ou du transport maritime sont terminés, « la demande et la persistance auto-réalisatrice des salaires et des prix sont toujours d’actualité.

Tout comme l’inflation très élevée.

Les dernières données de la France et de l’Espagne indiquent également des pressions inflationnistes persistantes dans la zone euro. Là-bas, la croissance des salaires a été étonnamment modérée en 2022, mais devrait s’accélérer cette année alors que les syndicats renégocient des accords sectoriels pluriannuels qui couvrent une grande partie de la main-d’œuvre dans certains pays.

Les économistes décrivent l’accord conclu en novembre par IG Metall, le plus grand syndicat allemand, comme un scénario « Goldilocks » équilibrant les risques pour la croissance et l’inflation. Il a combiné des augmentations de salaire sur deux ans avec des paiements uniques pour aider à faire face à la hausse du coût des factures d’énergie. Mais les syndicats allemands du secteur public recherchent maintenant une augmentation des salaires à deux chiffres et les syndicats néerlandais acceptent des augmentations salariales de 5 ou 6 pour cent, bien au-dessus des normes historiques.

La banque centrale espagnole a fait part de ses inquiétudes concernant l’utilisation croissante des clauses d’indexation dans les accords salariaux, arrimant les salaires à l’inflation.

Des membres de la Confédération française démocratique du travail manifestent contre les plans de réforme des retraites à Paris . La France et l’Allemagne ont proposé des allégements fiscaux qui incitent les entreprises à compenser les hausses de salaires inférieures à l’inflation par des primes uniques .

Erwan Gautier, économiste à la Banque de France, a constaté que des dizaines d’industries avaient revu leurs accords sectoriels au cours de 2022, parfois deux fois ou plus, pour suivre le salaire minimum, qui en France s’ajuste automatiquement lorsque l’inflation est élevée. Beaucoup d’autres étaient encore en train de rattraper leur retard, ce qui suggère que la croissance des salaires s’accélérerait en 2023.

Christine Lagarde, la présidente de la BCE, a déclaré la semaine dernière que la banque centrale « examinait les salairesde très très près ». Isabel Schnabel, membre de son conseil d’administration, a averti que la croissance probable des salaires entre 4 et 5 pour cent dans les années à venir est « trop élevée pour être compatible avec notre objectif d’inflation de 2 pour cent » et pourrait persister plus longtemps dans la zone euro qu’ aux États-Unis, en raison de l’utilisation plus répandue de processus de négociation salariale centralisés.

Un facteur pourrait toutefois limiter les pressions salariales dans la zone euro. Dans la plupart des grandes économies du bloc, de meilleures opportunités d’emploi ont attiré plus de personnes sur le marché du travail, avec une activité économique supérieure à son taux d’avant la pandémie en France, en Allemagne et en Espagne.

Dans tous les pays, cependant, il existe une tension croissante entre les préoccupations des banques centrales concernant l’inflation et la volonté des gouvernements de protéger le niveau de vie des électeurs et d’éviter les conflits sociaux.

En Europe, de nombreux gouvernements ont tenté de résoudre ce problème en augmentant les salaires des plus bas. Le salaire minimum légal a augmenté de 12 % en moyenne dans l’UE en 2022, soit le double du taux de l’année précédente. Cela s’explique en partie par un rattrapage dans les États d’Europe centrale et orientale, mais le plancher salarial a également augmenté de 22 % en Allemagne, de 12 % aux Pays-Bas et d’environ 5 à 8 % ailleurs dans le cœur du bloc.

La France et l’Allemagne ont également proposé des allégements fiscaux qui incitent les entreprises à compenser les augmentations de salaire inférieures à l’inflation avec d’importantes primes ponctuelles. Celles-ci auront un effet plus transitoire, mais soutiendront tout de même les dépenses de consommation et donc augmenteront le pricing power des entreprises

Certains soutiennent que la pénurie de travailleurs entraîne une correction indispensable dans l’équilibre des forces entre le capital et le travail, et que les salaires devraient augmenter pour protéger le niveau de vie. Mais cela ne pourrait se produire que si les entreprises absorbaient le choc en réduisant leurs bénéfices, ce qui s’était rarement produit auparavant.

À l’heure actuelle — sauf dans le secteur de l’énergie, où les profits ont grimpé en flèche —, tant les travailleurs que les employeurs ressentent la pression. Comme le dit Torsten Bell, de la Resolution Foundation du Royaume-Uni : « L’ampleur de la douleur est si grande qu’elle est plus que suffisante pour entraîner une baisse des bénéfices et des salaires. L’ampleur de la douleur est si grande qu’il y en a plus qu’assez pour faire chuter à la fois les bénéfices et les salaires

[Yahoo/Bloomberg] Les actions asiatiques profitent des données PMI de la Chine : bilan des marchés

[Yahoo/Bloomberg] Les actions chinoises rebondissent après un mois terrible

[Reuters] L’activité des usines chinoises rebondit avec la croissance la plus rapide en une décennie

[Yahoo/Bloomberg] L’économie chinoise affiche une forte reprise à la fin de l’ère Covid Zero

[Reuters] L’activité des usines au Japon diminue le plus en 2 ans et demi

[Reuters] Taïwan signale 19 avions de l’armée de l’air chinoise dans sa zone de défense aérienne

[FT] Economie mondiale : des salaires plus élevés vont-ils prolonger l’inflation ?

[FT] Les pertes liées aux achats d’obligations placent la Bundesbank dans la ligne de mire politique

Il me semble difficile de nier que l’inflation ne provient pas d’un avilissement des monnaies même si le « pourquoi maintenant alors que les QE ne sont pas nouveaux ? » mérite une analyse approfondie.

En tout cas on se trouve dans du néolibéralisme pur sucre puisque c’est encore aux Etats d’assumer les conséquences de cette paupérisation en achetant la paix sociale à coups d’aides qui s’apparentent de plus en plus à des aumônes.

Un chèque énergie par là, un chèque alimentation par-ci.

J’aimeJ’aime