Michael Hudson explique de façon un peu plus détaillée , mais moins rigoureuse ce que je vous explique, c’est un bon complément. Il est un peu plus concret et moins radical. Mais nous avons le même cadre analytique.

Transcription

TRADUCTION AUTOMATQIUE ;

BEN NORTON : Salut tout le monde, je suis Ben Norton. J’ai le plaisir d’être accompagné de quelqu’un que je considère comme l’un des économistes les plus importants au monde, Michael Hudson.

Et je dois dire que nous devrions souhaiter un joyeux anniversaire au professeur Hudson. Aujourd’hui, c’est le 14 mars. C’est son anniversaire et il a 84 ans aujourd’hui. Comment te sens-tu Michel ?

MICHAEL HUDSON : Tout comme je me sens tous les deux jours. Je me sens généralement énergique le jour de mon anniversaire parce que je travaille toujours sur un nouveau chapitre et j’ai tendance à écrire beaucoup autour de cette période chaque année.

BEN NORTON : Et Michael est extrêmement prolifique. Il a tellement de livres. Et aujourd’hui, nous allons parler de nombreux sujets qu’il a abordés dans l’un de ses livres classiques, Killing The Host. Et parler de la façon dont le secteur financier est parasitaire pour l’économie réelle.

Aujourd’hui, nous allons parler de la crise bancaire que nous voyons se dérouler aux États-Unis.

En mars dernier, trois banques se sont effondrées en l’espace d’une semaine.

Tout a commencé avec une banque californienne axée sur la crypto-monnaie, Silvergate, qui s’est effondrée le 8 mars, puis deux jours plus tard, la Silicon Valley Bank (SVB) a également chuté. Il s’est effondré lors de la plus grande ruée bancaire jamais réalisée.

Et ce fut le deuxième plus gros échec de l’histoire des États-Unis. Et c’était aussi la plus grande banque à s’effondrer depuis 2008.

La Silicon Valley Bank avait 209 milliards de dollars d’actifs, par rapport à la plus grande faillite bancaire jamais enregistrée qui était Washington Mutual, qui avait 307 milliards de dollars d’actifs, et c’était en 2008.

Le professeur Hudson a écrit à ce sujet. Il a déjà deux articles qu’il a publiés . Le premier est « Pourquoi le système bancaire américain est en train de s’effondrer ».

Alors Michael, commençons par votre argument de base sur la raison pour laquelle vous pensez que ces banques se sont effondrées – d’abord Silvergate, puis la Silicon Valley Bank, et pourquoi vous pensez qu’elles se sont effondrées, et quelle a été la réponse de la Réserve fédérale (Fed) .

MICHAEL HUDSON : Eh bien, pour comprendre pourquoi ils se plantent, vous devez comparer cela à ce qui s’est passé en 2008 et 2009.

Cet accident est beaucoup plus grave.

En 2008 et 2009, Washington Mutual s’est effondrée parce que c’était une banque tordue. Il écrivait des hypothèques frauduleuses, des prêts hypothécaires de pacotille. Il aurait dû être autorisé à faire faillite à cause de la fraude.

La fraude et l’effondrement de base des subprimes ont été une fraude généralisée dans tout le système financier. Citibank était l’un des pires contrevenants. Dans tout le pays, Bank of America.

Il s’agissait de banques individuelles qui auraient pu être autorisées à faire faillite et les hypothèques auraient pu faire ce que le président Obama avait promis de faire.

Les hypothèques auraient pu être réduites aux valeurs marchandes réalistes qui auraient coûté à peu près autant à entretenir que le paiement de votre loyer mensuel. Et vous auriez simplement éliminé les escrocs du système.

Mon collègue Bill Black de l’Université du Missouri à Kansas City a décrit tout cela dans The Best Way to Rob a Bank Is to Own One.

Alors le problème sous l’administration Obama — il a fait volte-face et a renversé tout ce qu’il avait promis à ses électeurs.

Il avait promis de déprécier les prêts, de garder les gens qui ont des prêts hypothécaires à risque dans leurs maisons, mais de déprécier les prêts à la juste valeur et d’annuler la fraude.

Ce qui s’est passé à la place, c’est que dès qu’il a pris ses fonctions, il a invité les banquiers à la Maison Blanche et a dit : « Je suis le seul gars qui se tient entre vous et la foule avec des fourches.

[Par] « la foule aux fourches », il entendait principalement les acheteurs noirs et hispaniques, les créanciers hypothécaires, qui étaient les principales victimes de la fraude des subprimes.

Il a renfloué les banques et ordonné à la Fed d’entreprendre quinze ans d’assouplissement quantitatif (QE). Et ce que c’était, c’est que la Fed a dit: « Eh bien, les hypothèques valent moins que – la valeur de la propriété ne suffit pas à couvrir tous les dépôts bancaires, parce que les banques ont fait de mauvaises hypothèques. »

« Comment pouvons-nous sauver les banques qui ont déformé la valeur de ce qu’elles ont ? »

« Nous allons réduire les taux d’intérêt à zéro. Nous allons stimuler la plus grande inflation des prix des actifs de l’histoire.

« Nous allons mettre neuf trillions de dollars pour soutenir le crédit bancaire – inonder le marché de crédit – afin qu’au lieu que les prix de l’immobilier reviennent à un niveau abordable, nous puissions les rendre encore plus inabordables. »

« Et cela rendra les banques beaucoup plus riches. Cela rendra les 1 % du secteur financier beaucoup plus riches. Cela rendra les propriétaires beaucoup plus riches. Nous allons le faire.

Ils ont donc stimulé – en abaissant les taux d’intérêt, ils ont créé le plus grand boom du marché obligataire de l’histoire américaine. Des taux d’intérêt élevés en 2008 jusqu’à presque zéro.

Le résultat a donc bien sûr été une inflation des prix des actions, une inflation des prix des obligations.

Et le résultat a creusé les inégalités pour les Américains, car la plupart des actions et des obligations sont détenues par les 10 % les plus riches, et non par les 90 % les plus pauvres.

Donc, si vous faisiez partie des 10 % de la population qui possédaient des actions et des obligations, votre richesse augmenterait considérablement.

Si vous faisiez partie des 90 %, vos salaires n’augmentaient pas et, en fait, votre niveau de vie était réduit – non seulement par l’inflation, mais par le fait que de plus en plus de vos revenus devaient servir à payer le loyer. et intérêt pour le secteur FIRE – [Finance, assurance et immobilier].

Enfin, il y a un an, la Réserve fédérale a déclaré : « Eh bien, il y a un problème. Maintenant que le COVID est terminé, les salaires commencent à augmenter.

« Nous devons avoir deux millions d’Américains licenciés pour faire baisser les salaires afin que les entreprises puissent faire des profits plus importants, pour payer des cours boursiers plus élevés. »

« Parce que si nous ne causons pas de chômage, si nous ne baissons pas les niveaux de salaire pour l’Amérique, alors les niveaux de profit vont baisser et les prix des actions vont redescendre, et notre travail à la Fed est d’augmenter les prix des actions, d’augmenter les obligations les prix et augmenter les prix de l’immobilier.

Alors finalement, ils ont commencé à augmenter les taux [d’intérêt] pour – comme ils le disent – « freiner l’inflation ».

Quand ils disent « inflation », ils veulent dire « augmentation des salaires ».

Et même si les salaires ont augmenté, ils n’ont pas autant augmenté que les prix à la consommation.

Et les prix à la consommation ont augmenté, non pas à cause des pressions salariales, mais pour deux raisons.

Premièrement, les sanctions contre la Russie ont fortement augmenté le prix de l’énergie, car le pétrole russe ne peut plus être vendu à l’Occident et l’agriculture russe ne peut plus être vendue à l’Occident.

[Deux] — le parti démocrate a suivi le parti républicain dans la déréglementation des monopoles. Chaque secteur monopolisé de l’économie a augmenté ses prix sans que ses coûts n’augmentent du tout.

Et ils augmentent les prix parce que, disent-ils, « Eh bien, nous les augmentons parce que nous nous attendons à ce que l’inflation augmente. »

Eh bien, c’est un euphémisme pour dire : « Nous les élevons parce que nous le pouvons, et nous pouvons gagner plus d’argent en les élevant. »

Les prix ont donc augmenté, mais la Fed utilise cela comme une excuse pour essayer de créer du chômage.

Eh bien, ce qui s’est passé, c’est qu’en résolvant le problème de la hausse des salaires, ils ont également créé un problème qui s’est propagé au secteur financier. Parce que ce qu’ils ont fait, c’est inverser toute l’inflation des prix des actifs de 2009 à l’année dernière, [2022].

C’est presque une inflation constante des prix des actifs sur 13 ans.

En augmentant les taux d’intérêt, ils ont tout d’un coup exercé une pression à la baisse sur les obligations. Ainsi, les obligations dont le prix a grimpé lorsque les taux d’intérêt baissaient, baissent maintenant, car si vous disposez d’une obligation à rendement plus élevé, le prix de votre obligation à faible rendement chute, de sorte qu’elle donne un rendement exact le même.

De plus, il y a eu un retrait d’argent des banques au cours de la dernière année, pour des raisons évidentes.

Les banques sont le secteur le plus monopolisé de l’économie américaine. Malgré le fait que les taux d’intérêt montaient, malgré le fait que les banques gagnaient beaucoup plus d’argent sur leurs prêts, elles ne payaient aux déposants que 0,2 %.

Et, imaginez – si vous êtes une personne assez aisée et que vous avez un revenu de retraite, ou un régime de retraite, ou si vous venez d’économiser quelques centaines de milliers de dollars, vous pouvez retirer votre argent de la banque , où vous n’obtenez presque aucun intérêt à 0,2 %, et vous pouvez acheter un bon du Trésor sur deux ans qui rapporte 4 % ou 4,5 %.

Ainsi, les dépôts bancaires étaient drainés par des gens qui disaient : « Je vais placer mon argent dans des titres d’État sûrs.

Beaucoup de gens vendaient également des actions parce qu’ils pensaient que le marché boursier était aussi haut qu’il pouvait aller, et ils ont acheté des obligations d’État.

Eh bien, ce qui s’est passé alors, c’est que tout d’un coup, les banques – en particulier la Silicon Valley Bank – se sont retrouvées dans une situation difficile.

Et voici ce qui s’est passé.

La Silicon Valley Bank et les banques de tout le pays ont été inondées de dépôts depuis la crise du COVID de 2020.

Et c’est parce que les gens n’empruntaient pas beaucoup pour investir. Les sociétés n’empruntaient pas.

Ce qu’ils faisaient, c’était constituer leur trésorerie.

Les dépôts [de la SVB] augmentaient très très rapidement, et elle ne payait que 0,2 % sur les dépôts – comment va-t-elle faire un profit ?

Eh bien, il a essayé de tirer le moindre profit possible en achetant des obligations d’État à long terme.

Plus l’obligation est à long terme, plus le taux d’intérêt est élevé.

Et même les obligations d’État à long terme ne rapportaient que 1,5 %, peut-être 1,75 %.

Ils ont pris les dépôts sur lesquels ils payaient 0,2% et les ont prêtés à 1,5, 1,75%.

Et ils obtenaient — c’est ce qu’on appelle l’arbitrage — la différence entre ce qu’ils devaient payer pour leurs dépôts et ce qu’ils pouvaient gagner en les investissant.

Eh bien, voici le problème. À mesure que la Réserve fédérale augmentait les taux d’intérêt, cela signifiait que la valeur de ces obligations à long terme – le prix du marché – diminuait régulièrement.

Eh bien, la plupart des gens qui ont vu cela venir – tous les PDG que je connais ont vendu des actions, vendu des obligations d’État à long terme.

Lorsque le chef de la Réserve fédérale a dit qu’il allait augmenter les taux d’intérêt, cela signifie que vous ne voulez pas détenir une obligation à long terme.

Vous voulez garder votre argent le plus près possible de l’argent liquide. Vous voulez le conserver dans des bons du Trésor à trois mois. C’est très liquide. Parce que les bons du Trésor à court terme, les fonds du marché monétaire — vous ne perdez aucune valeur en capital là-dedans.

Mais la Silicon Valley Bank pensait – eh bien, ils étaient toujours après chaque petit extra qu’ils pouvaient obtenir, et ils ont conservé leurs obligations à long terme dont le prix plongeait.

Eh bien, ce que vous aviez était une miniature de ce qui se passait pour l’ensemble du système bancaire américain.

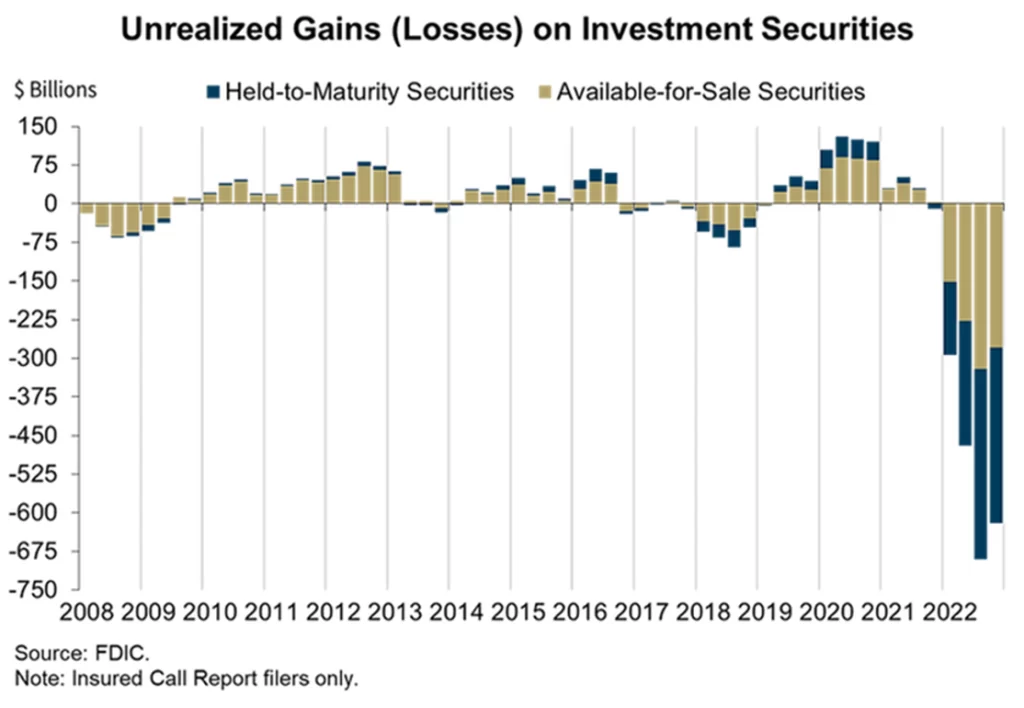

J’ai un graphique là-dessus, sur la valeur marchande des titres que les banques détiennent :

Maintenant, quand les banques rendent compte à la Réserve fédérale, c’est exactement ça. Lorsqu’ils déclarent, cela indique la valeur marchande réelle.

Si les banques évaluaient leurs actifs juste ce qu’ils valaient sur le marché, ils auraient plongé comme vous le voyez en bas.

Mais les banques n’ont pas à le faire. Les banques sont autorisées à représenter leurs actifs en fonction de la valeur comptable qu’elles ont payée pour eux.

Ainsi, la Silicon Valley Bank et d’autres banques du système ont porté tous leurs prêts hypothécaires à long terme, hypothéqués, obligataires d’État, au prix qu’ils ont payé pour eux – et non au prix du marché en baisse.

Ils ont pensé – « Eh bien, nous pouvons surmonter cela et le conserver jusqu’à l’échéance dans vingt-cinq ans tant que personne au cours des vingt-cinq prochaines années ne retirera réellement son argent de la banque. »

Ce n’est que lorsque les clients de la banque et les déposants retirent leur argent qu’ils décident : « Attendez une minute. Maintenant, afin de réunir les liquidités nécessaires pour payer les déposants pour l’argent qu’ils retirent, nous devons vendre ces obligations et ces hypothèques que nous avons achetées. Et nous devons les vendre à perte.

Et ainsi la banque a commencé à vendre les obligations et les hypothèques groupées à perte énorme. Et ils perdaient du capital.

Eh bien, il se trouve que la Silicon Valley Bank n’est pas une banque normale. Une banque normale que vous considérez comme ayant des déposants maman et pop, des particuliers, des salariés.

Mais presque tous les dépôts – je pense que plus de quatre-vingts pour cent des dépôts à la Silicon Valley Bank – provenaient d’entreprises. Principalement des entreprises de haute technologie qui étaient parrainées par des capitaux privés — des acquisitions de capitaux privés à des fins particulières.

Et ils ont commencé à parler entre eux, et certains d’entre eux ont décidé : « Eh bien, il me semble que la banque est prise. Sortons nos dépôts de la petite banque et plaçons-les dans une grande banque comme Chase Manhattan ou Citibank ou n’importe laquelle des grandes banques que le gouvernement dit être trop grosses pour faire faillite.

Vous savez donc que leur argent y sera en sécurité. Il y a donc eu une ruée sur les dépôts.

Donc, le problème de la Silicon Valley Bank et d’autres banques n’est pas qu’elles ont consenti des prêts douteux. Ce n’est pas qu’ils aient commis une fraude. Ce n’est pas que le gouvernement américain ne pouvait pas payer les factures. Ce n’est pas que les créanciers hypothécaires ne pouvaient pas payer les factures.

C’est que le prix du marché de ces bons prêts aux entités solvables avait baissé et laissé la banque illiquide.

Eh bien, c’est ce qui comprime l’ensemble du secteur financier en ce moment.

Ainsi, tout comme l’assouplissement quantitatif inondait l’économie de suffisamment de crédit pour gonfler les prix des actifs pour l’immobilier, les actions et les obligations, le resserrement du crédit a certainement fait baisser les prix des actifs pour les obligations, pour l’immobilier aussi.

Pour une raison quelconque, le marché boursier n’a pas suivi. Et les gens disent : « Eh bien, il y a une équipe gouvernementale informelle de protection contre le plongeon (PPT) qui maintient artificiellement le marché boursier à un niveau élevé, mais combien de temps peut-il vraiment être maintenu à un niveau élevé ?

Personne ne sait vraiment.

Donc le problème c’est que la crise de 2009 n’était pas une crise systémique, mais maintenant, la hausse des taux d’intérêt a créé une crise systémique parce que la Réserve Fédérale, en sauvant les bilans des banques en gonflant les prix des immobilisations, en sauvant les 10 % les plus riches de l’économie de perdre une partie de leur argent — en résolvant ce problème, ils se sont enfermés dans un coin.

Ils ne peuvent pas laisser les taux d’intérêt augmenter sans que l’ensemble de l’économie ressemble à la Silicon Valley Bank. Parce que c’est le problème. Les actifs détenus par les banques sont bloqués.

Maintenant, un certain nombre de personnes ont dit : « Eh bien, pourquoi les banques n’ont-elles pas pu couvrir leurs dépôts, pourquoi n’ont-elles pas fait ce que les banques ont fait en 2009 ?

Et en 2009, les banques – Citibank, Chase Manhattan, toutes les grandes banques – se sont adressées à la Réserve fédérale et ont conclu des accords de pension.

Ils mettraient en gage leurs titres et la Fed leur prêterait de l’argent contre leurs titres.

Ce n’était pas une création d’argent.

Aucun de ces assouplissements quantitatifs n’est apparu comme une augmentation de la masse monétaire. Tout a été fait par manipulation de bilan. Les banques ont pu s’adresser à la Fed.

Ou au lieu de vendre les obligations, les gens disaient : « Pourquoi la Silicon Valley Bank ne pourrait-elle pas simplement emprunter de l’argent à court terme ? Vous voulez payer les déposants ? D’accord, empruntez de l’argent, payez les quatre pour cent, mais ne vendez pas – vous savez, ça ne va pas durer très longtemps. Une fois que la Fed verra à quel point le problème est systémique, elle se révélera certainement être des lâches et ramènera les taux d’intérêt à ce qu’ils étaient.

Mais il y a un problème. Si le marché du repo — en d’autres termes, le « marché du repo » est le « marché de la reprise de possession » — c’est le marché auquel les banques se tournent si elles veulent emprunter auprès de grandes banques. Vous souhaitez emprunter un crédit au jour le jour. Vous voulez emprunter à la Réserve fédérale.

Mais si vous empruntez sur le marché des pensions, la loi sur les faillites a été modifiée afin de protéger ce type de prêteurs non bancaires, et elle a été modifiée de sorte que si une banque effectue un échange de devises — si elle dit : « Je vais donnez-vous un milliard de dollars d’obligations d’État emballées et vous me donnerez un prêt »- si la banque fait alors faillite et devient insolvable, comme l’a fait la Silicon Valley, les obligations qu’elle a mises en gage pour le repo ne peuvent pas être saisies par la banque elle-même pour rendre les déposants entiers.

Les banques de pension — les grandes banques — sont reconstituées.

Parce que le Congrès a dit : « Nous avons le choix. Soit nous pouvons enrichir l’économie, soit nous pouvons enrichir le secteur bancaire. Qui nous donne nos contributeurs de campagne ? Les banques. »

« Au diable l’économie. Nous allons nous assurer que les banques ne perdent pas d’argent et que les 1 % qui possèdent les banques ne perdent pas d’argent. Nous préférons que les électeurs perdent l’argent parce que c’est ainsi que fonctionne la démocratie en Amérique.

Donc, le résultat est que le – il y avait beaucoup de pression contre SVB essayant de se protéger comme les banques ont pu le faire en 2009. Tout ce qu’ils ont fait, c’est vendre les titres existants qu’ils avaient afin de payer les déposants avant qu’ils ont été fermés vendredi après-midi – avant les heures de fermeture – et cela les a conduits au problème aujourd’hui, avant que le président Biden ne décide de les renflouer et de mentir de manière flagrante au public en affirmant qu’il ne s’agit pas d’un renflouement.

Comment peut-il ne pas être un renflouement? Il a renfloué tous les déposants non assurés parce qu’ils étaient sa circonscription. La Silicon Valley est un bastion du Parti démocrate, comme la majeure partie de la Californie.

Il n’y a aucun moyen que Biden et le Parti démocrate laissent une personne riche de la Silicon Valley perdre un sou de leurs dépôts, car il sait qu’il va recevoir d’énormes contributions de campagne en remerciement pour les élections de 2024.

Le résultat est donc bien sûr qu’ils ont renfloué les banques et le président Biden s’est frayé un chemin en disant : « Eh bien, nous n’avons pas renfloué les actionnaires des banques ; nous n’avons renfloué que les milliards de dollars des déposants.

BEN NORTON : C’est très révélateur de voir comment la presse financière a traité Silicon Valley Bank.

En fait, juste avant – à la veille de son implosation – Forbes a décrit SVB comme l’une des «meilleures banques américaines» en 2023. Et ce, pendant 5 années consécutives, faisant l’éloge de cette banque.

Et je pense qu’il est important d’aller voir le site de SVB et de voir comment il se présentait, de quoi il se vantait.

Si vous allez sur le site Web de la Silicon Valley Bank, ils se vantent que 88% des « Forbes’ 2020 Next Billion-Dollar Startups » sont des clients SVB. « Environ 50% de toutes les entreprises américaines de technologie et de sciences de la vie financées par du capital-risque font affaire avec SVB. »

Et en fait, juste avant qu’elle n’implose, 56 % des prêts accordés par la SVB étaient destinés à des sociétés de capital-risque et à des sociétés de capital-investissement.

Et si vous descendez sur leur site Web, ils se vantent de « jusqu’à 4,5% de rendement annuel en pourcentage sur les dépôts », ce qui est incroyable. Je veux dire que la plupart des banques offrent un rendement de 0,2 %.

SVB a écrit sur son site Web: «Aidez à faire durer votre argent plus longtemps avec notre compte du marché monétaire de démarrage. Comme avec le compte d’épargne, vous gagnerez jusqu’à 4,5 % de rendement annuel en pourcentage sur les dépôts. »

MICHAEL HUDSON : « Jusqu’à. » Je pourrais dire, pourquoi ne disent-ils pas « Jusqu’à 50 % par an ». – tout ce que tu veux.

Je pense que dans ce cas, ils intégraient les gains en capital – c’est-à-dire les gains sur les prix des actifs – ce n’était pas tellement un rendement de revenu. C’était un rendement global, faisant participer les déposants à la spéculation mutuelle.

Mais les déposants – nous savons que quatre-vingts pour cent étaient des gens comme Peter Thiel. Il s’agissait de grandes entreprises à capitaux privés.

Et l’un des problèmes est que si vous avez beaucoup de gens riches bien connectés qui sont les principaux déposants avec qui ils parlent dans ce cas, ils se parlent.

Et quand ils voient qu’il n’y a plus aucun moyen pour la banque de payer près de 4,5 %, ils quittent le navire.

Et c’est exactement ce qui s’est passé. Ils se sont parlé et il y a eu une course sur la berge.

Maintenant, la plupart des gens pensent qu’une course sur la berge est « la folie des foules ».

Ce n’était pas la folie des foules. La foule n’était pas en colère. La banque était peut-être folle, mais la foule était parfaitement rationnelle.

Ils ont dit: «Écoutez, je pense que le déjeuner gratuit est terminé. Sortons notre argent. Ce que nous voulons maintenant, ce n’est pas espérer et prier pour un rendement de 4,5 % – agissons simplement pour la sécurité. »

Si vous avez un milliard de dollars, vous vous souciez plus de le protéger que d’en tirer un revenu. Et je pense que c’est ce qui s’est passé.

Et quand vous dites « jusqu’à » – ouais, c’est un drôle de langage.

BEN NORTON : Et Michael, je sais que tu es ami avec Pam Martens et Russ Martens sur WallStreetOnParade.com qui font toujours d’excellents reportages.

MICHAEL HUDSON : Ils ont fait un travail formidable en suivant tout cela. Ils disent que s’il y a quelqu’un qui ne devrait pas être renfloué, ce sont les riches déposants milliardaires de cette banque.

BEN NORTON : Oui, ils ont décrit la Silicon Valley Bank comme un » pipeline d’introduction en bourse de Wall Street en train de traîner en tant que banque assurée par le gouvernement fédéral « .

Et je veux juste lire ce qu’ils ont écrit ici qui le résume très bien : « SVB était une institution financière déployée pour faciliter les objectifs de puissants opérateurs de capital-risque et de capital-investissement en finançant des startups technologiques et pharmaceutiques jusqu’à ce qu’elles puissent lever des millions ou des milliards de dollars. dollars dans une offre publique initiale (IPO) de Wall Street.

Vous avez mentionné, Michael, que la secrétaire américaine au Trésor, Janet Yellen, a affirmé que le gouvernement américain n’allait pas renflouer les déposants – ces sociétés de capital-investissement et autres et les startups de SVB – mais en réalité, seuls 250 000 $ de leurs dépôts étaient assurés au niveau fédéral, mais nous voyions qu’en fait le gouvernement américain s’assurait que tous leurs dépôts, y compris au-dessus de 250 000 $, leur seraient versés.

Donc, essentiellement, ce que la Réserve fédérale – soutenue par le Trésor avec le trésor de guerre de 25 milliards de dollars pour soutenir cette opération – ce qu’ils disent essentiellement, c’est que l’assurance-dépôts sur les banques commerciales aux États-Unis, y compris celles avec des taux d’intérêt très élevés dépôts – c’est essentiellement l’infini.

Il n’y a pas de limite sur les comptes assurés par le gouvernement fédéral. Ce n’est plus en fait 250 000 dollars – ce qui ne fait qu’inciter d’autres entreprises à l’avenir à déposer leurs bénéfices dans des banques très risquées qui offrent des taux d’intérêt très élevés qu’elles ne peuvent pas payer, car elles savent que le gouvernement américain les renflouera.

MICHAEL HUDSON : Eh bien, Janet Yellen a également dit que l’Ukraine allait gagner la guerre contre la Russie. Une sorte de réincarnation de Pinocchio.

Vous n’aurez jamais un responsable de la Réserve fédérale qui dira qu’il va y avoir un problème.

Les banquiers n’ont pas le droit de dire la vérité.

C’est pourquoi – l’une des pires choses qui puisse arriver à un banquier est de contracter le COVID. Parce que parfois, lorsque vous contractez le COVID, vous n’êtes pas capable de mentir rapidement, et c’est un moyen infaillible de perdre votre emploi.

Cela en fait partie. Mais il y a une autre raison.

Si vous avez un banquier, soyez conscient du risque systémique que je viens d’expliquer – le risque qui est pour l’ensemble de l’économie si jamais elle essaie de revenir à la normale, ce qu’elle ne peut plus sans provoquer une crise – alors vous êtes disqualifié Pour le boulot. Ou vous êtes qualifié de surqualifié.

Pour être examinateur bancaire ou régulateur bancaire, vous devez croire que chaque problème peut être résolu. Qu’il y a des stabilisateurs automatiques et que le marché va tout régler grâce à la magie du marché.

Et si vous ne croyez pas cela, vous êtes un blackball et ne serez jamais promu.

Ainsi, la dernière personne que vous voudrez jamais expliquer quoi que ce soit, que ce soit Alan Greenspan ou ses successeurs, est le chef de la Réserve fédérale.

BEN NORTON : Michael, je veux parler du stratagème que la Réserve fédérale a créé pour renflouer Silicon Valley Bank et ses clients sans parler de renflouement.

Je vais regarder un très bon fil Twitter qui a été fait par l’économiste post-keynésienne Daniela Gabor.

Elle a tweeté qu’elle avait passé quinze ans à rechercher des garanties de banques centrales et qu’elle n’avait jamais entendu un seul banquier central contester la sagesse commune selon laquelle il devrait y avoir des « coupes de cheveux ».

Au lieu de cela, ce que nous voyons, c’est que la Fed paie la valeur nominale.

La Fed a donc ce programme appelé Bank Term Funding Program, et essentiellement elle accorde des prêts extrêmement favorables à la Silicon Valley Bank et à d’autres banques, qui sont essentiellement des subventions gouvernementales.

Et au lieu d’utiliser comme garantie les titres du Trésor et d’autres actifs détenus par la Silicon Valley Bank – ou du moins qui l’étaient – au lieu d’utiliser leur valeur marchande, la Réserve fédérale utilise la valeur au pair – la valeur nominale qui a été imprimée sur les titres du Trésor détenus par la SVB et d’autres banques qui doivent être renflouées.

Donc, essentiellement, ce qu’ils disent, c’est que seuls les travailleurs moyens sont soumis à la discipline du marché.

Mais les banques — elles n’ont pas vraiment besoin d’accepter la valeur marchande de leurs titres.

Ils peuvent être renfloués en utilisant comme garantie les valeurs de ce à quoi ils ont initialement acheté le titre avant que la Fed n’augmente les taux d’intérêt et que le prix de ces obligations ne baisse.

Donc, en bref, ce que c’est, c’est le socialisme pour les riches pour les grandes entreprises et pour les banques commerciales, et le capitalisme pour tous les autres.

Daniela Gabor a déclaré qu’elle n’avait jamais vu cela en quinze ans de recherche. Avez-vous déjà vu quelque chose comme ça?

MICHAEL HUDSON : Eh bien, c’est ce que j’ai dit au tout début de notre discussion d’aujourd’hui.

J’ai dit que les banques sont en mesure de conserver leurs actifs au prix auquel elles les ont achetés. Cela s’appelait la « valeur comptable » – et non la « valeur marchande actuelle ».

Pendant des années, dans les années 1960 et 1970, si vous aviez des banques ou une société qui gérait des biens immobiliers à leur valeur comptable, les gens regardaient ces bilans en disant : « Ah, ils vont évaluer leur bien immobilier à ce qu’il a acheté dans les années 1950 et maintenant sa valeur a triplé. Faisons une descente dans cette société et reprenons-la, démantelons-la et vendons l’immobilier.

C’est ainsi que l’on gagnait de l’argent dans les années 1960 et 1970 et encore plus dans les années 1980.

Mais c’est à ce moment-là que les prix des actifs augmentent.

Mais lorsque vous marquez le « prix d’achat » – la « valeur comptable » – au lieu de la « valeur marchande », vous allez avoir cette disparité. C’est exactement le problème.

Et vous avez tout à fait raison au sujet du double standard du gouvernement.

Regardez le double standard avec les débiteurs de prêts étudiants. Ils sont incapables de payer leurs prêts étudiants sans faire un gros sacrifice. Mais Biden s’est assuré qu’ils ne seraient pas renfloués parce que c’est lui qui a parrainé le projet de loi sur la faillite en disant que les prêts étudiants ne sont pas soumis aux lois sur la faillite à écrire.

Tout autre type d’actif, si vous faites faillite, peut être déduit de la défaillance actuelle du marché pour ce que vous devez. Mais pas les prêts étudiants.

Ils sont gardés sacro-saints.

Il existe une philosophie économique diamétralement opposée lorsqu’il s’agit de ce que doivent les salariés et les consommateurs, et de ce que doit le secteur financier et immobilier.

L’administration Biden et les républicains disent qu’aucun milliardaire ne devrait perdre un seul centime. Aucune banque ou société immobilière ne devrait rien devoir. Nous garantirons ce renflouement — ils sont sans risque.

Nous avons transféré tous les risques sur les électeurs qui nous ont mis au pouvoir, parce que nous disons : « Peut-être que vous serez milliardaire un jour. Vous ne voulez pas leur faire de mal, n’est-ce pas ? ou quelle que soit leur politicaillerie.

C’est donc ce double standard qui comprime l’économie aujourd’hui. En ne permettant pas au secteur financier de perdre un sou, quelqu’un doit perdre. Et les perdants sont l’économie non financière — l’économie réelle de la production et de la consommation.

BEN NORTON : Michael, un autre facteur dans tout cela est la cryptographie. Bien que tout cela se produise, c’est aussi à la suite d’un effondrement désastreux dans de grandes parties de l’industrie de la crypto-monnaie.

Vous-même avez toujours été très sceptique et avez critiqué cette industrie de la cryptographie et vous pouvez en parler – je veux dire que j’ai fait de nombreuses interviews avec vous au fil des ans. En revenant sur le dossier, les gens peuvent voir que vous avez eu raison à ce sujet.

Bien sûr, la Silicon Valley Bank comme son nom l’indique est définitivement impliquée dans le secteur de la technologie et de la Silicon Valley.

Mais avant que SVB ne s’effondre, nous avons vu Silvergate s’effondrer, et Silvergate était très fortement investie – ou du moins bon nombre de ses déposants étaient des entreprises investies dans la cryptographie.

Et puis, le 12 mars, une autre banque a fait faillite. Contrairement à SVB et Silvergate, qui étaient en Californie, la troisième banque à faire faillite était Signature Bank, basée à New York. Et trente pour cent – près d’un tiers des dépôts de Signature Bank étaient des entreprises de crypto-monnaie.

Alors peut-être que vous pouvez parler du rôle de la crypto dans tout cela. Et bien sûr, cela arrive à un moment où Sam Bankman-Fried – le fraudeur qui dirigeait l’échange FDX – il a été exposé au monde pour avoir commis une fraude littérale et perdu des milliards de dollars du jour au lendemain.

MICHAEL HUDSON : Eh bien, toute la mythologie et la fantaisie de la crypto ont éclaté, en particulier avec Bankman-Fried.

La crypto était censée être – ils l’appelaient le prêt peer-to-peer. Le prêt peer-to-peer était, la personne qui a acheté la crypto a retiré de l’argent de la banque et a payé la crypto avec des frais de virement bancaire – était un pair.

Qui est l’autre pair ? L’autre pair était Bankman-Fried, et il pouvait faire ce qu’il voulait avec son argent.

L’histoire de couverture de la crypto était: «Eh bien, nous savons que l’économie est foirée et nous n’aimons pas le grand gouvernement et nous n’aimons pas la banque, alors voici une alternative aux banques, en mettant votre argent dans cette banque et en mettant votre de l’argent, en fonction des monnaies fiduciaires du gouvernement.

Donc, les gens placeraient leur argent dans la cryptographie, pensant que c’est quelque chose de différent des banques. Et pourtant, il s’avère – qu’ont fait les sociétés de cryptographie?

Si vous obtenez un milliard de dollars d’afflux de personnes qui veulent une alternative, qu’allez-vous faire avec un milliard de dollars ?

Eh bien, Bankman-Fried a simplement acheté des biens immobiliers de luxe et a donné de l’argent à la partie démocrate et à quelques républicains pour des contributions de campagne afin d’acheter de l’influence.

Mais la majeure partie de la crypto a été placée dans la Silvergate Bank ou d’autres banques, ou des titres d’État. Je veux dire, où d’autre allez-vous mettre un milliard de dollars d’afflux ?

Vous recevez un virement bancaire d’une banque. Il va dans votre compte bancaire – vous devez avoir un compte bancaire quelque part pour le détenir. Et qu’est-ce que tu fais?

L’argent qui entre dans la crypto se retrouve dans les banques mêmes ou dans les titres gouvernementaux dont la crypto est censée être une évasion.

Donc, tout ce que la crypto est, c’est une banque déguisée ou un fonds commun de placement qui a son argent dans des banques et des titres d’État.

Sauf que c’est secret, de sorte que si vous êtes un criminel, un fraudeur fiscal ou un escroc et que vous ne voulez pas que le gouvernement sache ce que vous avez, vous êtes prêt à donner une prime.

Tout comme le cartel de la cocaïne qui paiera dix pour cent ou vingt pour cent pour le blanchiment d’argent.

La crypto était une vaste opération de blanchiment d’argent enveloppée dans une idéalisation – un fantasme – qu’il s’agissait d’une alternative aux banques et à l’argent du gouvernement, alors que le support de la crypto était bien sûr l’argent des banques et du gouvernement.

Évidemment, lorsque les gens commencent à s’en rendre compte et à dire : « Attendez une minute, qui gère la crypto-monnaie que nous détenons ? Nous ne savons pas ce que c’est. Parce que c’est crypto – c’est pourquoi on l’appelle crypto. Et ça ne peut pas être réglementé, parce que le gouvernement ne peut pas savoir ce qu’il y a dedans ou qui paie quoi, parce que c’est crypto.

Il n’y a donc aucun moyen de réglementer la cryptographie, et il va sans dire que chaque mafiosi – chaque sorte d’escroc financier – trouve que c’est comme prendre un bonbon à un bébé. Tout ce que vous avez à faire est de dire que nous avons une réponse libertaire idéaliste au socialisme.

La crypto était donc la réponse libertaire au socialisme. Et nous avons vu – je pense que le socialisme a gagné ce combat particulier.

Les banques bien sûr – lorsque les gens vendaient la crypto, la crypto-monnaie devait tirer sur son compte bancaire. Et lorsqu’elle a puisé dans son compte bancaire, les banques se sont retrouvées sans argent.

Les banques qui devaient payer la société de cryptographie pour payer le vendeur de cryptographie devaient vendre leurs obligations et leurs hypothèques groupées et subir une moins-value sur les actifs qu’elles détenaient à la valeur comptable d’origine ou au prix d’achat, mais qu’elles n’obtenaient que le prix du marché pour.

Donc, tout le dénouement de tout cela – la réalité a soulevé sa tête laide.

BEN NORTON : Professeur Hudson, vous avez écrit dans un article à ce sujet, qui est « Pourquoi le système bancaire américain est en train de s’effondrer ». Et puis vous avez suivi et vous avez dit que « la crise bancaire américaine n’est pas terminée ». Et vous avez prévenu que cela pourrait se propager.

Et je veux juste revenir brièvement sur ces chiffres ici.

La plus grande banque à avoir fait faillite dans l’histoire des États-Unis était la Washington Mutual et j’étais en 2008 lors du krach financier et elle avait 307 milliards de dollars d’actifs.

La Silicon Valley Bank est la deuxième plus grande banque à s’être effondrée dans l’histoire des États-Unis, avec 209 milliards de dollars d’actifs. Donc assez proche de Washington Mutual.

Et Signature Bank était la troisième plus grande banque à s’effondrer, avec 118 milliards de dollars d’actifs.

Il y a donc clairement des parallèles avec le crash de 2008.

Mais dans votre article, vous avez également souligné qu’il existe des parallèles avec la crise de l’épargne et des prêts (S&L) des années 1980. Alors, que pouvons-nous apprendre du crash S&L des années 1980 et aussi du crash de 2008 ?

MICHAEL HUDSON : Eh bien, je veux tout d’abord contester ce que vous avez dit à propos de Washington Mutual étant la plus grande banque à faire faillite.

Ce n’est pas du tout la bonne façon de voir les choses.

Ce qu’il est important d’examiner, c’est quelles banques étaient insolvables.

Sheila Bair a écrit dans son autobiographie qu’il y avait une banque qui était pire que toutes les autres. Il était totalement insolvable – non seulement géré de manière incompétente, mais tordu. Cette banque était Citibank.

Mais Citibank a été surveillée par le secrétaire au Trésor d’Obama, Tim Geithner – qui avait travaillé avec Bob Rubin, qui était le protecteur de Citibank – donc le fait est que non seulement Citibank – Citigroup – mais toutes les grandes banques – Sheila Bair, qui était à la tête de la Federal Deposit Insurance Corporation, a déclaré que les banques sont insolvables.

Elle pressait. Elle a dit: «Écoutez, Citibank devrait faire faillite. Nettoyons-le. Prenons-le sous et nettoyons les escrocs.

Et Geithner a dit : « Non, les escrocs, c’est nous. C’est notre jeu. »

Donc, la clé à examiner n’est pas ce que les banques étaient réellement autorisées à faire faillite – les banques vraiment véreuses comme Washington Mutual – mais quelles banques sont insolvables. Citibank et Wells Fargo, a-t-elle mentionné. Ce sont les banques qui avaient les hypothèques de pacotille. Banque d’Amérique. Les banques étaient insolvables.

Et quand je dis que le problème ne fait que commencer, il ne fait que commencer parce que le problème que connaissent aujourd’hui le secteur financier et le secteur bancaire est endémique au capitalisme financier.

Les graphiques que j’ai faits dans Killing The Host et aussi dans The Destiny of Civilization — le secteur financier se développe grâce à la dette portant intérêt, et c’est un système exponentiel. Tout taux d’intérêt a un temps de doublement. Tout taux d’intérêt va de façon exponentielle.

Mais l’économie ne suit pas. Il suit une courbe en S, et il va de plus en plus lentement, puis il redescend. C’est le cycle économique. Et c’est représenté comme une sorte de courbe sinusoïdale, de haut en bas.

Le problème est que l’économie ne peut pas suivre le rythme de la capacité des dettes qu’elle doit – la capacité de payer la dette en croissance exponentielle ne suit pas le rythme de cette croissance de la dette.

Cela rend un effondrement inévitable.

Cet écart entre les courbes de croissance de la dette et la courbe de croissance de l’économie est connu depuis 5 000 ans. Il était déjà documenté en Babylonie en 1800 av.

Nous avons les manuels – les manuels de mathématiques – dans lesquels les scribes ont été formés. L’Antiquité le savait. Aristote en a parlé.

Tout le monde le sait, mais ce n’est pas enseigné dans le cadre du programme d’études financières.

Le secteur financier se développe selon différentes lois mathématiques, puis l’économie se développe. Et c’est ce qui le rend inévitable.

La crise de l’épargne et des prêts était quelque peu différente. Cela vaut la peine d’être mentionné, car une grande partie était le résultat d’une fraude – encore une fois, comme l’a expliqué Bill Black.

Mais voici le problème dans les caisses d’épargne et de crédit et les caisses d’épargne. J’en ai parlé dans l’ article que vous venez de citer .

Les caisses d’épargne et les S&L prêtaient de l’argent hypothécaire, et ils le faisaient — en gros, quand je travaillais dans les années 1960, les taux d’intérêt montaient d’environ 3,5 % à 4,5 % pour les prêts hypothécaires.

Et les banques prenaient des dépôts et elles payaient peut-être un intérêt de 2,5 % et elles accordaient des prêts à peut-être 3,5 % pour une hypothèque de trente ans.

Donc, tout cela s’est passé normalement jusqu’à la fin des années 1970. Et à la fin des années 1970 – à cause de la guerre du Vietnam – les taux d’intérêt ont régulièrement augmenté parce que la balance des paiements américaine était sous pression.

Et finalement, vous avez eu de l’inflation à cause des pénuries provoquées par la guerre – le « capitalisme du Pentagone » – et donc Paul Volcker a augmenté les taux d’intérêt à 20 %.

Eh bien, imaginez ce qui s’est passé? Même s’ils sont descendus de 20 %, après 1980, ils étaient encore très élevés.

Eh bien, voici la situation – les SNL étaient à peu près dans la même situation que les déposants bancaires au cours des dernières années.

Vous pouviez obtenir un taux d’intérêt très bas de la part des banques ou un taux d’intérêt élevé en plaçant votre argent dans des titres d’État ou des obligations d’entreprises ou même des obligations hunk qui payaient beaucoup d’argent.

Les gens ont donc retiré l’argent des banques et acheté des titres financiers à rendement plus élevé.

Eh bien, les banques ont été pressées, parce qu’elles ne pouvaient pas payer. Lorsque les taux d’intérêt sont montés à 6 %, 7 % pour les prêts hypothécaires, les banques ne pouvaient pas simplement facturer davantage leurs clients hypothécaires parce que le client hypothécaire avait un prêt de trente ans à un taux d’intérêt fixe.

Il n’y avait donc aucun moyen pour les banques de gagner suffisamment d’argent pour payer les taux d’intérêt élevés qui prévalaient dans le reste de l’économie. Et en conséquence, ils ont été poussés vers le bas, et les banques commerciales ont eu une journée sur le terrain.

Sheila Bear m’a dit que les banques ont violé les — elle n’a pas utilisé ce mot — les caisses d’épargne.

Elle a déclaré: « Ils ont dit qu’ils allaient fournir plus d’argent aux déposants des caisses d’épargne, et ce qu’ils ont fait, c’est tout vider et se payer des salaires plus élevés. »

Donc, je pense qu’il n’y a plus de caisses d’épargne, à peine – plus de S&L. Elles ont toutes été cannibalisées par les grandes banques de Wall Street vidées en conséquence et qui ont transformé la structure financière et la structure bancaire de l’économie américaine.

Eh bien, cette transformation et cette compression consistant à se débarrasser de toute une classe de banques menacent maintenant les petites banques aux États-Unis, les petites banques commerciales.

Parce qu’ils sont en quelque sorte laissés pour compte. En ce sens que, si seules les plus grandes banques sont trop grandes pour faire faillite – en d’autres termes, elles sont de si gros contributeurs à la campagne et elles ont tellement d’anciens fonctionnaires qui dirigent le Trésor ou servent comme fonctionnaires du Trésor ou entrent au Congrès ou achètent Membre du Congrès – qu’ils sont en sécurité.

Et les gens qui ont leur argent dans des banques plus petites – comme une banque de la Silicon Valley et les autres que vous avez mentionnées – sont loin d’être aussi sûrs que les banques Too Big to Fail.

Et si une banque n’est pas trop grande pour faire faillite, alors elle est assez petite pour faire faillite, et vous ne voulez vraiment pas y conserver plus de 250 000 $ parce que ce n’est pas assuré, et vous ne savez pas combien de temps Biden peut s’en tirer sans renflouer les riches déposants et de le coller au reste de l’économie.

À un moment donné, il ne peut plus être un escroc.

BEN NORTON : Michael, vous avez souligné qu’après le krach de 2008, en plus de renflouer les grandes banques et tout cela et l’idée de Too Big to Fail – l’un des moyens par lesquels les États-Unis ont connu une soi-disant reprise – bien que vous ayez souligné qu’il ne s’agissait pas vraiment d’une reprise, c’est par le biais de l’assouplissement quantitatif.

Et vous pouvez voir que l’assouplissement quantitatif est vraiment une sorte de drogue pour l’économie, où l’argent était si bon marché, les taux d’intérêt étaient si bas – je veux dire, maintenant que les taux d’intérêt augmentent – le taux des fonds fédéraux augmente – cela le rend plus cher pour obtenir de l’argent et cette bulle qui a été créée par la Fed commence à éclater.

Et vous avez fait valoir que cela va peut-être les repousser vers l’assouplissement quantitatif, bien que Jerome Powell ait insisté sur le fait qu’il allait potentiellement continuer à augmenter le taux des fonds fédéraux.

MICHAEL HUDSON : C’était le vendredi [10 mars], il a dit ça. Hier, il s’est retiré. Il a dit : « Je suis désolé, je suis désolé. Nous avons détruit les banques. Pas grave. Pas grave. Maintenant que j’ai réalisé que non seulement je nuis aux travailleurs, mais que je nuis à notre circonscription, le 1 %, bien sûr, nous allons le réduire. Nous n’allons pas — ne vous inquiétez pas 1 %, donnez votre argent au parti. Nous allons tout arranger pour vous.

BEN NORTON : Si vous regardez un graphique de l’inflation des prix des actifs, nous voyons qu’il semble que l’économie aux États-Unis est à un point où elle est tellement financiarisée, et elle dépend tellement de ces bulles, qu’elle ne semble pas elle peut survivre sans taux d’intérêt bas et sans assouplissement quantitatif.

Vous avez donc fait valoir que cette crise est là pour durer. Il faut un changement systémique fondamental.

Ce sera soit la stagflation, avec la poursuite de ces politiques de QE et de taux d’intérêt bas, soit la crise économique comme celle que nous connaissons actuellement.

MICHAEL HUDSON : C’est le coin dans lequel la Fed s’est peinte.

Nous sommes au point culminant de la « dépression d’Obama ». C’est ce qu’Obama a mis en branle en renflouant les banques et en soutenant les banques au lieu de l’économie dans son ensemble.

Obama et Geithner et le cabinet d’Obama ont déclaré la guerre à l’économie des 1 %.

Et ce qui est étonnant, c’est que l’économie ne voit pas à quel point ce qu’il a fait était dangereux, et à quel point il a vendu consciemment les électeurs qui leur ont fait confiance — pour faire tout ce qu’il pouvait pour leur faire du mal, parce que la mesure dans laquelle il pouvait nuire à l’économie était la mesure dans laquelle le 1% ou le 10% était capable de tuer.

Ce n’est donc pas l’intérêt de classe dont parlait Marx. Ce n’est pas l’intérêt de classe des employeurs contre les salariés.

C’est la classe financière alliée à la classe de l’immobilier et des assurances — la section FIRE — contre l’économie en général — l’économie réelle de la production et de la consommation.

C’est ce que nous voyons, et quelque chose doit céder.

Et dans tous les cas, les républicains et les démocrates disent : « Si quelque chose doit céder, nous sommes prêts à réduire l’économie afin de protéger le secteur financier, des assurances et de l’immobilier contre une perte, car c’est là que le 10% ont leurs atouts.

Nous ne sommes plus dans le capitalisme industriel, nous sommes dans le capitalisme financier. Et le fonctionnement du capitalisme financier est très différent de la dynamique du capitalisme industriel telle qu’elle était prévue au XIXe siècle.

BEN NORTON : Michael, alors que nous commençons à conclure ici, je veux vous poser des questions sur la corruption. C’est quelque chose que vous avez mentionné dans vos articles analysant le crash de SVB et d’autres banques.

Vous parlez du financement des campagnes, dont vous parlez, mais aussi de la capture réglementaire, je pense qu’il s’agit d’un point important.

Et vous avez écrit : « Pour comprendre cela, nous devrions examiner qui sont les régulateurs et les examinateurs bancaires. Ils sont contrôlés par les banques elles-mêmes, choisies pour leur déni qu’il existe un problème structurel inhérent à notre système financier. Ce sont de vrais croyants que les marchés financiers s’auto-corrigent grâce aux stabilisateurs automatiques.

Parlez du concept de capture réglementaire et du fait qu’il ne s’agit en réalité que de corruption, mais nous ne l’appelons pas ainsi. Parce que les États-Unis agissent comme si les autres pays étaient corrompus, mais les États-Unis ne sont pas corrompus.

MICHAEL HUDSON : Eh bien, le centre de cette corruption – encore une fois mon collègue Bill Black l’a expliqué – si vous remarquez, qui étaient les régulateurs bancaires au-dessus de la Silicon Valley Bank et des autres ?

Ces banques qui ont fait faillite sont toutes réglementées par le Federal Home Loan Bank Board. S’il existe un conseil bancaire entièrement géré par les banques qu’il réglemente, c’est bien le Federal Home Loan Bank Board.

Et ils se considèrent comme « protégeant » les banques sous leur autorité. Au lieu de les réglementer, ils disent : « Comment pouvons-nous vous aider à gagner plus d’argent ? »

Avant cela, le régulateur le plus corrompu était le [Bureau du] Contrôleur du groupe monétaire.

Désormais, les banques ont le choix. Les banques sont en mesure de choisir quel organisme de réglementation va les réglementer.

Si vous êtes banquier et que vous voulez être un escroc, vous savez à qui vous adresser.

« Je veux être réglementé par le Federal Home Loan Bank Board parce que je sais qu’ils me laisseront toujours faire tout ce que je veux. »

« Ils doivent leur travail au fait que je peux les faire virer à tout moment s’ils font quelque chose qui ne me laissera pas faire ce que je veux. »

« S’ils essaient de dire que ce que je fais est frauduleux, je dirai : ‘C’est du socialisme ! Vous réglementez le marché ! C’est la régulation du marché, allez ! Le vol fait partie du marché, vous ne comprenez pas ? » ”

Et le régulateur a dit plus tard: «Oh oui, vous avez raison – le marché libre sous le libertaire Federal Home Loan Bank Board – la fraude fait partie du marché libre. Le vol fait partie du marché libre. Tout le reste est du socialisme, donc bien sûr nous ne sommes pas socialistes. »

Bien sûr, vous pouvez faire ce que vous voulez et tant que vous avez des régulateurs bancaires comme celui-là qui croient que, comme l’a dit Alan Greenspan, « Pourquoi un banquier tromperait-il quelqu’un ? S’il trompait quelqu’un, il ne l’aurait plus comme client.

Eh bien, si vous avez déjà été victime d’un vol à la tire à Times Square n’importe où ailleurs à New York, vous remarquerez que le voleur à la tire ne dit pas : « Eh bien, je ferais mieux de ne pas voler le portefeuille de ce type, car il ne me fera plus jamais confiance.

Vous ne rencontrerez plus jamais le gars – c’est un délit de fuite. Et c’est ainsi que le secteur financier a fonctionné au cours du siècle dernier, et déjà au début du XXe siècle.

Il y avait des critiques sur la façon dont les banques étaient structurées, et les critiques britanniques en particulier. Pendant la Première Guerre mondiale, l’argument est sorti : « Peut-être que l’Allemagne va gagner la guerre parce qu’elle a un système bancaire beaucoup plus organisé de manière industrielle ». Les banques s’étaient industrialisées.

Mais les banques britanniques – et les courtiers en valeurs mobilières en particulier – sont en fuite et veulent juste un paiement rapide et laisser l’entreprise vidée.

Eh bien, la façon de gagner de l’argent le plus rapidement, si vous êtes un financier en Amérique, est le démembrement d’actifs – vous empruntez de l’argent, vous rachetez une société, vous la chargez de dettes, vous la videz et vous la laissez en faillite. coquille.

C’est le capitalisme financier. C’est ce qu’on vous apprend à faire dans les écoles de commerce. C’est ainsi que fonctionne l’économie de marché.

Piller une entreprise, la reprendre, vendre les riches actifs, se payer des frais de gestion, se payer un énorme dividende – c’est pourquoi je pense que Bed Bath & Beyond est en train de couler. C’est pourquoi tout un tas d’entreprises font faillite.

Vous empruntez de l’argent, vous reprenez une entreprise, vous laissez l’entreprise emprunter de l’argent, vous vous le versez en tant que nouveau propriétaire sous forme de dividende spécial, puis vous quittez l’entreprise avec une dette sans revenu courant capable de couvrir la dette, et il fait faillite. Et vous dites: « Whelp, c’est le marché. »

Et bien sûr, il n’est pas nécessaire que ce soit le marché. Il n’est pas nécessaire que ce soit ainsi, mais c’est ainsi que le marché est structuré.

Et on pourrait penser que c’est le genre de choses que les cours universitaires d’économie enseigneraient. Mais au lieu d’enseigner aux gens comment faire une alternative à cela, et comment éviter ce genre d’économie d’escroquerie et d’économie de smash and grab, ils vous montrent comment le faire.

Donc, compte tenu de la manière dont la conscience publique est enseignée et de l’habileté des lobbyistes financiers et du fait de dire aux gens qu’ils s’enrichissent pour emprunter plus d’argent pour acheter une maison dont le prix va monter et monter si seulement ils acceptent plus et plus de dettes.

Si les gens imaginent que l’économie se redresse en s’endettant pour rendre le logement plus cher et les actions et les obligations et donc les revenus de retraite plus chers, alors vous vivez dans un monde à l’envers qui s’avère être un cauchemar.

BEN NORTON : Eh bien, pour conclure ici, Michael, ma dernière question est : où pensez-vous que nous devrions garder un œil sur l’économie américaine ? Quelles autres institutions financières pourraient être les prochaines?

Vous avez écrit dans votre analyse que l’administration Biden se contente de donner un coup de pied dans la boîte jusqu’aux élections de 2024. Qu’il s’agit de problèmes systémiques fondamentaux et qu’il pourrait très bien y avoir d’autres banques qui s’effondrent dans les prochaines semaines, mois, années.

Alors, où devrions-nous chercher, et quel est le dernier mot que vous voulez nous laisser ?

MICHAEL HUDSON : Le mot est : « dérivés ».

Il y a 80 000 milliards de dollars de produits dérivés, c’est-à-dire des paris, des paris de casino, sur la hausse ou la baisse des taux d’intérêt, sur la hausse ou la baisse des prix des obligations.

Et il y a eu une augmentation gigantesque du volume de paris que les banques ont faits – peut-être cent fois plus qu’en 2008-2009.

Et l’une des raisons pour lesquelles il pourrait croître autant est qu’avec des taux d’intérêt presque nuls, les gens pourraient emprunter à la banque et essentiellement aller aux courses et faire des paris sur les devises, les taux de change, les taux d’intérêt.

Mais maintenant que les taux d’intérêt commencent à monter, il en coûte plus pour faire les paris, et même si vous pariez juste sur un produit dérivé – vous pouvez déposer un sou et acheter une obligation de 100 $ et parier que cette obligation va monter un penny.

Et si ça monte d’un centime, vous avez doublé votre argent. Mais s’il baisse d’un centime, vous avez tout perdu.

C’est ce qui se passe lorsque vous avez un pari à fort effet de levier sur des produits dérivés ou autre chose.

Les produits dérivés sont ce qui inquiète tout le monde, car il n’y a pas vraiment de comptabilisation pour eux. Nous savons juste que – je pense que JP Morgan Chase a peut-être [55 000 milliards de dollars] en produits dérivés.

Ellen Brown vient d’écrire un merveilleux article sur les produits dérivés qui est partout sur Internet, et elle est avocate ainsi qu’une réformatrice bancaire.

Le prochain grand crash sera une banque qui a fait un mauvais pari sur les produits dérivés et le mauvais pari vient d’anéantir tout le capital de la banque. Que va-t-il se passer alors ? C’est le – comme on dit, la prochaine chaussure qui va tomber.

BEN NORTON : Eh bien Michael, je tiens à vous remercier infiniment de vous joindre à nous pour expliquer ces sujets importants.

Non seulement je suis juste pour nous rejoindre, mais pour nous rejoindre spécifiquement le jour de votre anniversaire. Bon anniversaire, c’est un vrai plaisir. Merci beaucoup d’avoir passé votre temps avec nous.

Je veux inviter tout le monde à aller consulter le site Web de Michael à michael-hudson.com .

Vous y trouverez des liens vers ses articles, vers ses livres, et je ferai un lien dans la description ci-dessous vers les articles qu’il a écrits spécifiquement sur le crash de la Silicon Valley Bank et d’autres institutions financières.

Enfin, ce que je dirai, c’est que j’inviterai également tout le monde à regarder une émission que Michael anime toutes les deux semaines avec une amie de l’émission Radhika Desai – ils ont ensemble une émission appelée Geopolitical Economy Hour , et elle est hébergée ici à Geopolitical Economy Report .

Dans la description ci-dessous, j’inclurai un lien pour inclure une liste de lecture où les gens pourront y trouver tous leurs épisodes expliquant les subtilités de l’économie et de la géopolitique.

Michel, merci beaucoup, c’est un vrai plaisir.

MICHAEL HUDSON : Eh bien, je suis content que nous ayons discuté de cela en temps opportun, parce que tout cela se déroule si rapidement que qui sait quelle sera l’histoire la semaine prochaine.

BEN NORTON : Absolument. Nous bénéficions toujours de cette analyse très opportune de votre part. Merci beaucoup.