Un extrait de l’analyse de Hussman , elle est simplifiée mais hélas un peu difficile pour le public.

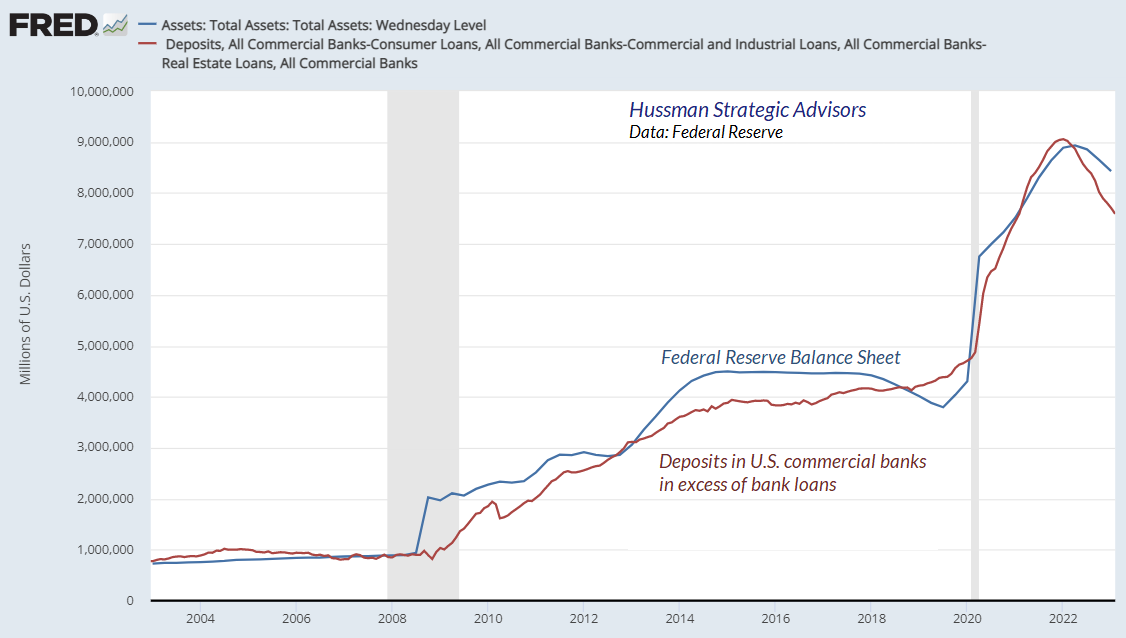

Les dépôts excédentaires sont là parce que la Fed les y a mis

Lorsque les gens disent que la Fed « injecte de l’argent dans l’économie », ce qui se passe réellement, c’est que la Fed achète au public des titres portant intérêt comme des bons du Trésor, et la Fed paie les obligations en créant des entrées électroniques appelées « réserves bancaires » pour un nouveau dépôt bancaire détenu par celui qui a vendu les obligations.

La Fed retire les titres portant intérêt des mains du public et les remplace par des dépôts bancaires à taux zéro adossés à une « monnaie de base » nouvellement créée..

Du côté de l’actif du bilan de la Fed se trouvent les titres que la Fed a achetés. Du côté du passif, il y a la base monétaire que la Fed a créée. La Fed « augmente la taille de son bilan » en achetant des titres portant intérêt au public et en les payant avec de la monnaie de base nouvellement créée qui ne rapporte rien . Inversement , la Fed « réduit son bilan » en vendant des obligations portant intérêt et en recevant de la monnaie de base en guise de paiement.

Une fois que la Fed a créé la monnaie de base, elle doit être détenue par quelqu’un dans l’économie, sous forme de monnaie de base, jusqu’à ce que cette monnaie de base soit retirée par la Fed. Si vous essayez de placer votre argent « dans » un titre, le vendeur de ce titre récupère l’argent immédiatement. Pendant plus d’une décennie, toutes ces réserves – et les dépôts bancaires associés – n’ont rien rapporté. Zéro. Quelqu’un devait les tenir, et personne ne voulait puisque cela ne rapportait rien.

Conceptuellement, vous pouvez considérer votre dépôt bancaire comme étant « adossé » soit à des réserves que votre banque détient en dépôt auprès de la Fed, soit à une reconnaissance de dette que votre banque a reçue en échange d’un prêt qu’elle a consenti avec votre argent. En injectant des trillions de dollars de réserves dans le système bancaire, l’assouplissement quantitatif a également poussé des trillions de dollars de dépôts dans le système bancaire.

La bulle du bilan de la Fed se retrouve dans la bulle des dépots!

Au début de 2022, la Fed obligeait le public à sasphyxier avec 36 % du PIB en argent à taux zéro,

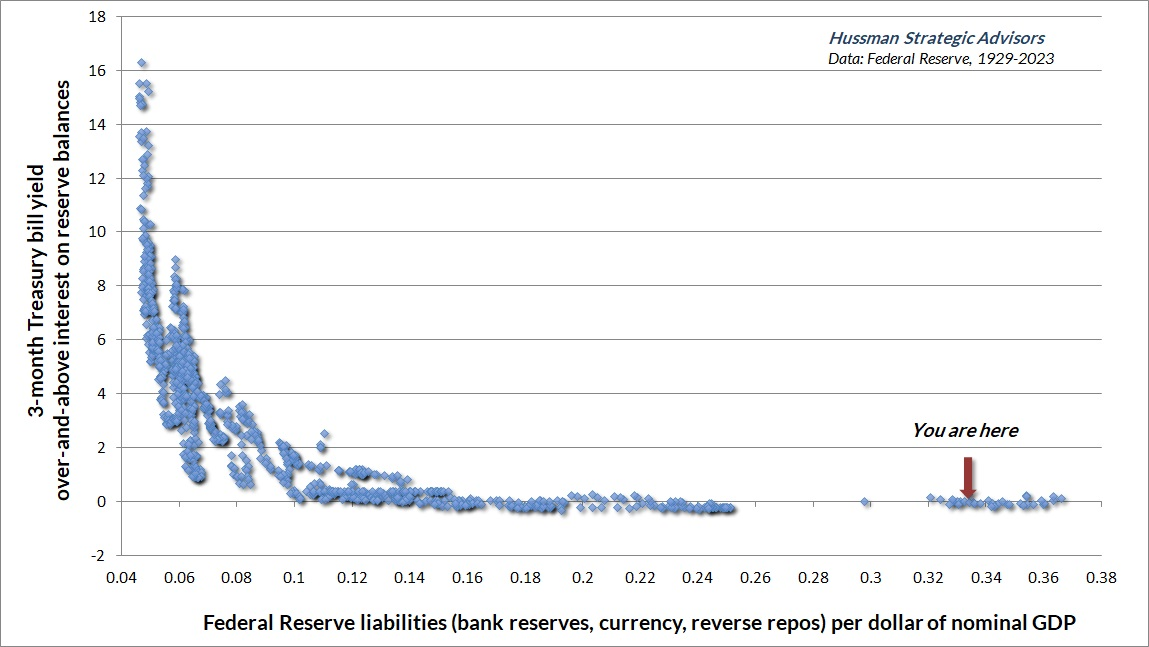

Le graphique ci-dessous ne nécessite aucune statistique ni ajustement de courbe. Juste un point pour chaque mois depuis 1929. Il présente la politique monétaire en quelques mots.

Ce n’est pas la faute des épargnants si le système bancaire est bourré de dépôts excédentaires. Les épargnants, dans l’ensemble, sont des victimes captives, comme James Caan dans Misery , et la Réserve fédérale est Kathy Bates.

Étant donné que la Fed a créé 8 000 milliards de dollars de passif, quelqu’un doit les détenir soit : 1) indirectement en tant que dépôts bancaires, où votre banque perçoit 4,65 % d’intérêts de la part de la Fed sur les réserves qui garantissent votre dépôt, et vous remercie de faire partie de sa « franchise de dépôt à taux zéro » rentable ; 2) indirectement dans un fonds du marché monétaire, où le fonds du marché monétaire reçoit des « intérêts » sur les transactions ON-RRP avec la Fed, ou ; 3) directement en tant que devise que vous venez de retirer du guichet automatique.

C’est ça. La Fed a créé une montagne de passifs, et quelqu’un doit les détenir. Chaque fois que quelqu’un devient rhapsodique à propos de tout « l’argent sur la touche » qui attend « d’entrer » dans un autre marché, il vous dit essentiellement qu’il n’a pas appris comment fonctionne l’équilibre. Chaque titre émis, même la monnaie de base, doit être détenu par quelqu’un jusqu’à ce qu’il soit retiré.

Un échec n’est pas un échec : imposez une discipline, protégez les déposants et rejetez la finance à la Ponzi

En ce qui concerne les faillites bancaires, rappelez-vous que lorsqu’une banque devient insolvable, les actifs ne disparaissent pas, ni les dépôts bancaires des clients. Ce qui se passe réellement, c’est que la banque est mise sous séquestre (plutôt que faillite) avec un « achat et prise en charge » presque immédiat où une autre banque prend en charge tous les passifs de dépôt assurés par la FDIC de la banque insolvable, ainsi que certains des actifs et un paiement en espèces de la FDIC. Les fonds propres de la banque insolvable sont anéantis, ainsi qu’une partie de la dette, et le reste des actifs est progressivement vendu par la FDIC. En général, les employés et les opérations de la banque insolvable se poursuivent sous un nouveau propriétaire, et les déposants voient simplement un nom de banque différent sur leurs relevés.

Comme je l’ai observé pendant la crise financière mondiale :

« La seule raison pour laquelle les ‘faillites’ bancaires pendant la Dépression (et la ‘faillite’ de Lehman) étaient problématiques est que les institutions ont dû être liquidées de manière désorganisée et fragmentaire, car il n’y avait pas d’autorité de mise sous séquestre et de résolution qui pourrait couper l’entité opérationnelle et la revendre en tant qu’entité « toute banque » passifs ex-obligataires et actionnaires. J’ai mis « échec » entre guillemets parce qu’il y a une tendance à penser à de tels événements comme quelque chose à éviter même au prix de fonds publics.

Pourquoi avons-nous fait les renflouements? Tout concernait les détenteurs d’obligations. Ils ne voulaient pas imposer de pertes aux détenteurs d’obligations. Ils sont censés subir des pertes.

– Sheila Bair, présidente de la FDIC, 2006-2011

Pourtant, la FDIC est dans une situation compliquée, assurant pleinement certains déposants, mais pas en mesure d’étendre cette promesse aux gros déposants des petites banques. Au fur et à mesure que cette « bulle de tout » se déroule, il peut être impossible de faire face au gâchis créé par la Fed sans protéger plus de déposants que la FDIC ne couvrirait normalement, et sans mettre sous séquestre plus de banques que Wall Street ne le souhaiterait.

On craint que les banques ne répercutent simplement les frais d’assurance FDIC sur leurs clients. Regardez, les banques obtiennent déjà 4,65% IORB sur leurs soldes de réserve et ne paient presque rien aux déposants. Compte tenu de l’ampleur du problème que la Fed a créé avec son «régime de réserves suffisantes» dérangé, les frais d’assurance plus élevés de la FDIC se situent au bas de notre liste de préoccupations.

Pour ne manquer aucune occasion d’enfiler une cape fluide et des collants en nylon, la Réserve fédérale a répondu avec son propre programme de financement à terme bancaire (BTFP), offrant des prêts aux banques jusqu’à un an, garantis par des garanties garanties par le gouvernement telles que sous forme de bons du Trésor et d’obligations hypothécaires. Les termes disent que « ces actifs seront évalués au pair », probablement même si leur valeur de marché est bien inférieure au pair.

Pour bien comprendre ce texte se souvenir du principe simple selon lequel lorsque de la monnaie de base est créée elle doit être détenue et que si nous pouvons nous en séparer à titre individuel nous ne pouvons pas le faire à titre collectif puisque l’acheteur d’un actif ou d’un service transmet cette monnaie au au vendeur ou au prestataire dans un cycle incessant.

J’aimeJ’aime