Nous sommes submergés par une nouvelle, une énième crise financière.

La précédente était en mars 2020 lors du Covid. Les crises financières se rapprochent. Elles se multiplient. Elles engagent des montants de plus en plus astronomiques tant au niveau des pertes qu’au niveau des sauvetages. Avant les unités de comptes étaient par milliards, puis par dizaines de milliards, elles sont passées à des centaines de milliards et globalement au niveau mondial elles portent maintenant sur des trillions!

Pourquoi cette dégringolade accélérée sur la pente de la destruction?

La réponse est simple, nous sommes non pas dans des situations accidentelles, dans des anomalies, non, nous sommes confrontés à des problèmes de fond qui sont endémiques, endogènes c’est à dire qui sont logés à l’intérieur du système dans lequel nous vivons.

Au plan superficiel on peut l’exprimer ainsi : nous sommes à la fin du grand cycle du crédit qui a pris naissance à la fin de la Seconde Guerre Mondiale et avec la mise en place du nouveau système monétaire dit de Bretton Woods.. Ce cycle a épuisé ses bienfaits. Il est usé .On en a tiré le maximum et maintenant il bute sur ses limites intrinsèques.

Mais les classes dominantes ne veulent pas le reconnaitre ou même en accepter l’idée. Elles se sont incroyablement enrichies grâce à ce cycle et elles veulent que cela continue. Elles savent que la fin d ‘un grand cycle du crédit, la fin d’un cycle générationnel implique de grosses destructions de la pourriture, des fausses valeurs, de l’insolvable, des zombies; or ces classes dominantes ne veulent pas de ces destrutions car elles risquent d’en être affectées.

Une crise du cycle long du crédit détruit toujours un certain ordre social, elle produit des réamenagements et des déclassements, et ceux qui benéficient de l’ordre social du présent, bien sur le ne veulent pas que l’on en change! D’autant plus que ce sont les mêmes classes sociales qui, en fin de cycle, controlent les pouvoirs politiques.

Donc on essaye de retarder, on met en place des prolongations, on met en place des pseudo remèdes qui ont deux fonctions. La première est de faire durer le plus longtemps possible et le seconde est reporter une partie du cout des crises sur les classes sociales qui sont les plus faibles, mal defendues, mal informées.

La fin du grand cycle du crédit est non pas une date, un évènement, mais un processus étalé dans le temps, un processus étiré. Et il a débuté dès les années 2010!

La suraccumulation de dettes, de capital fictif, de montages financiers risqués et débiles, de promesses que l’on ne peut tenir , de fausse monnaie dans les dépôts bancaires par exemple, cette suraccumulation n’a jamais été résorbée.

Jamais on a traité les problèmes, toujours on les a repoussés devant comme le fait le chasse-neige , on a sans cesse tapé dans la celèbre boite de conserve dans le caniveau, on a « kick the can ».

Tout a été conforme à ce qu’a préconisé le gourou du keynesianimse opérationnel mondial Lawrence Summers, à chaque crise « on a fait plus de tout ce qui avait conduit à la crise ». On a essayé de relancer la même machine, en mettant beaucoup plus d’huile monétaire dans les rouages, en essayant de réalimenter les mêmes processus que ceux qui avaient produit la crise.

Ce faisant on a , bien sur, accentué les déséquilibres, on a du bétonner, réglementer, controler, mentir, voler les peuples en faisant remonter les pertes au niveau des contribuables et en pourrissant les monnaies. On a socialisé.

Mais helas il y a toujours des accidents, des petites pierres scandaleuses, des fuites, l’argent est toujours fuyant dans le système , le hot money, l’argent chaud qui empêche l’entropisation se refroidit, et sans cesse il faut en rajouter. Il y a une tendance ineluctable de la mer de liquidités à se retirer et à découvrir ceux qui se baignent nus comme SVB, Credit Suisse ou la Deutsche Bank ou ….

Plus techniquement à chaque crise et à chaque round de faux remèdes on augmente l’écart entre la Sphère Financière et la Sphère Réelle, la sphère de l’economie réelle: on est passé du fossé au gouffre et maintenant aux abysses.

On a de plus en plus pactisé avec le Diable, on a mangé avec le Diable et on sait que pour manger avec lui il faut une longue, une très longue cuiller, de plus en plus longue. On a disjoint des ombres et les corps . Et les ombres elles lévitent, elles bullent . Et ces jours ci certaines bulles crèvent.

Voici quelques raccourcis récents que j’ai publiés sur Twitter.

Une crise c’est ce que l’on appelle une Reconciliation entre d’un côté la masse des promesses et de l’autre la masse des moyens pour tenir les promesses. Ici pour tromper le public on va encore augmenter la masse des promesses.

Indépendamment de l’escroquerie sociale qu’elle recouvre, toute la finance moderne repose sur des théories imbéciles comme celle de l’efficience des marchés, celle des anticipations rationnelles, celle du risque, celle de la validité des modèles. La finance est une religion, ses grands prêtres s’enrichissent sur votre dos.

Les montages financiers acrobatiques modernes sont instables, ils reposent sur les probabibilités . Ces montages sont des paris sur la perfection éternelle , il faut donc être irrationnels comme les autorités pour croire au miracle qu’ils sont stables et durables.

Comment les autorités vont elles s’en sortir cette fois encore? En faisant encore plus de tout ce qui a conduit à la crise c’est à dire en produisant de la monnaie et du crédit tombés du ciel, en accroissant encore le déséquilibre entre la Sphère Financière et la Sphère Réelle

Quelque chose « d’inattendu » se produit. la Fed invente un nouvel outil, elle dit que tout va bien. Quelque chose « d’inattendu » se produit à nouveau, la Fed modifie un autre outil et dit que tout va bien. On fait des réunions imprévues. Devinez ce que le communiqué de presse va dire ?

Lors des crises bancaires les bien pensants disent que c’est l’irrationalité qui est la cause; oui c’est vrai mais ce n ‘est pas l’irrationalité de ceux que l’on croit, pas l’irrationalité des déposants mais celle des autorités qui ont parié sur la connerie perpétuelle des gens. On ne peut tromper les gens toujours et en toutes occasions

Les apprentis sorciers, démiurges et autres escrocs de la pensée au lieu d’apprendre des théories bidons et ideologiques devraient lire des auteurs comme Per Bak ou François Roddier et essayer de comperndre la notion de criticalité.

La finance, toute la pratique monétaire sont fondées sur une illusion et un mensonge à savoir que le monde est dérivable, qu’il est linéaire et que tout peut être prévu, or c’est faux, radicalement, le monde est fractal et les thérories fondées sur le dérivable sont fausses

Les monrtage financiers acrobatiques modernes sont instables, ils reposent sur les probabibilités . ces montage sont des paris sur la perfection éternelle , il faut donc être irrationnel comme les autorités pour croire qu’ils sont stables et durables.

On a essayer de restaurer la « confiance » dans le Ponzi perpétuel en ajoutant des liquidités, le jeu va repartir, le prix des billets de loterie va remonter et la masse des gogos va à nouveau affluer et refaire un tour du manège enchanté.

Les banques euros sont saines ? demandez à la Banque de France le montant de ses pertes potentielles en centaines de milliards d’euros sur ses actifs obligataires !

Ci dessus je vous ai parlé du réel, objectif maintenant je vais rentrer un peu dans leur imaginaire; dans le corpus de lerus conneries.

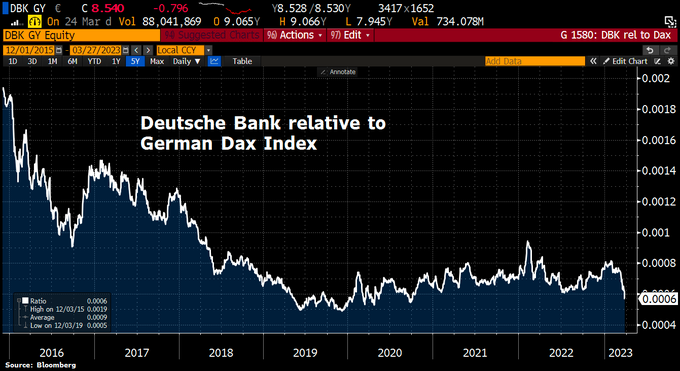

Le CDS allemand de la Deutsche Bank a augmenté de 30 points de base vendredi, à 210 points de base – dépassant les niveaux de panique du marché d’octobre dernier et même de mars 2020. Les problèmes du Credit Suisse étant supposés être une anomalie, les marchés espéraient qu’une crise bancaire européenne aurait été rapidement étouffée dans l’œuf.

Pas si vite.

Les CDS de la Deutsche Bank ont bondi vendredi pour atteindre des sommets pluriannuels, le titre ayant chuté de près de 9 %. Et une vente massive de 6% en fin de semaine a plus qu’inversé le rallye des actions des banques européennes post-renflouement du Credit Suisse (STOXX 600).

19 mars – Bloomberg):

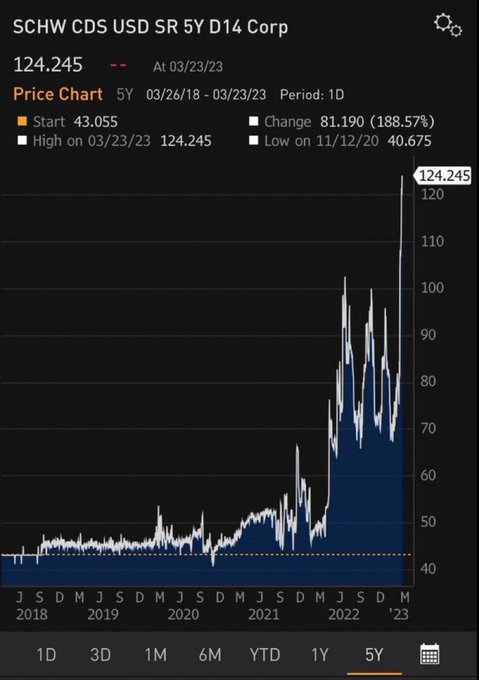

«Parmi les plus grands perdants de la vente précipitée du Credit Suisse Group AG figurent les investisseurs dans les obligations les plus risquées de la société, connues sous le nom d’AT1, d’une valeur de 17 milliards de dollars. Ces gestionnaires de fonds sont sur le point d’être anéantis – envoyant potentiellement ce marché de 275 milliards de dollars pour le financement bancaire en chute libre… Les créanciers se penchent frénétiquement sur les petits caractères de ces soi-disant titres supplémentaires de niveau 1 pour comprendre si les autorités d’autres pays pourraient répéter ce que le gouvernement suisse l’a fait dimanche : les anéantir tout en préservant 3,3 milliards de dollars de valeur pour les investisseurs en actions. Ce n’est pas censé être l’ordre hiérarchique, insistent certains détenteurs d’obligations.

24 mars – Wall Street Journal :

« Les fonds spéculatifs qui parient sur les mouvements du marché à grande échelle ont subi de lourdes pertes alors qu’une série de faillites bancaires récentes renverse les paris selon lesquels les taux d’intérêt resteraient élevés. La déroute du pari a conduit certains, dont Maniyar Capital Advisors et Haidar Capital Management, à perdre plus de 20% ce mois-ci. De nombreux fonds, qui avaient enregistré d’importants gains alors que les taux montaient régulièrement en 2022, sont désormais stables ou en baisse pour l’année à la suite d’une forte baisse récente des rendements du Trésor. Les soi-disant suiveurs de tendance, qui tentent de profiter de la dynamique des marchés, ont également été touchés. »

Le coût croissant de la levée de nouveaux capitaux bancaires laissera une trace. Nous pouvons supposer une plus grande aversion au risque dans l’ensemble de la communauté bancaire mondiale, ainsi qu’un zèle réglementaire beaucoup plus grand. Et malgré le renflouement du Credit Suisse et les mesures extraordinaires de la Fed et du Trésor pour stabiliser le système bancaire américain, la réduction des risques et le désendettement à l’échelle mondiale ont pris un élan important cette semaine.

Bloomberg: « Deutsche Bank Drops in Selloff Citi décrit comme irrationnel. »

Pas le meilleur choix d’adjectifs. Certes, Deutsche Bank a réduit ses risques depuis la GFC. À environ 1,3 trillion de dollars, le total des actifs est en baisse par rapport aux niveaux record et à peu près stable depuis 2014. Le portefeuille d’investissement de Deutsche a diminué au cours des deux dernières années, mais le total des prêts ait augmenté d’environ 50 milliards de dollars pendant la pandémie pour atteindre 506 milliards de dollars. À 72 milliards de dollars, le total des capitaux propres a augmenté de 10 milliards de dollars en deux ans. Son portefeuille de dérivés est plus petit que pendant les jours GFC.

Les CDS de la Deutsche Bank se négocaient à un plus bas d’un an à 85 points de base au début du mois!

Le problème de Deutsche est qu’il s’agit d’une institution très endettée et fragile dans un marché qui est conscient désormais des fragilités systémiques. Elle dispose de 620 milliards de dollars de dépôts et de 105 milliards de dollars supplémentaires d' »emprunts à court terme et de pensions ». La banque est un acteur important sur les marchés mondiaux des produits dérivés. Et si l’on est de plus en plus mal à l’aise avec la façon dont cette crise de marché, financière et économique pourrait se dérouler, il est parfaitement rationnel de réduire ses expositions à la Deutsche Bank. Contagion.

Conclusion : malgré le renflouement du Credit Suisse, les prix des CDS Deutsche Bank ont plus que doublé en deux semaines.

Et du FT : « En ce qui concerne les dérivés, des chiffres gigantesques signifient très peu : quelques investisseurs se sont effrayés a cause du portefeuille de dérivés OTC notionnels de 42,5 trillions d’euros de Deutsche, manquant le point évident que tout est compensé de manière centralisée sans risque de contrepartie sauf 13,1 trillions .

Des nombres dérivés gigantesques signifient très peu – en temps normal. Mais lorsque des inquiétudes systémiques éclatent, la portée et l’opacité des expositions dérivées en chaine créent de l’incertitude et incitent à la prudence.

Il convient de noter la contagion de cette semaine dans les CDS pour toutes les grandes banques mondiales, les japonaises (derrière seulement Deutsche Bank dans le classement hebdomadaire). Nomura CDS a bondi de 25 (à 119 points de base), Sumitomo Mitsui Bank 17 (89 points de base) et Mizuho Bank 15 (93 points de base).

Les grands mastodontes financiers américains se trouvaient également près du sommet du classement. Les CDS de Bank America ont encore augmenté de cinq à 125 points de base ; Citigroup trois à 124 points de base ; Wells Fargo trois à 110 points de base ; Goldman Sachs trois à 123 points de base ; JPMorgan trois à 102 points de base ; et Morgan Stanley un à 122 points de base.

Mais les cours de clôture de la semaine faussent l’appreciation . Après avoir clôturé la semaine dernière à 114, le CDS de Goldman Sachs s’est échangé jusqu’à 123 (après le renflouement du Credit Suisse) lundi. . JPMorgan a bondi à 99 lundi, pour ensuite chuter aussi bas que 84 en intrajournalier jeudi, pour atteindre 102 points de base vendredi.

Les grands prêtres multiplient les declarations en panique, comme celles ci de la papesse Yellen! Elle bafouille n’importe quoi!

Jeudi 16 mars dernier (Reuters) : «Le système bancaire américain reste solide et les Américains peuvent être sûrs que leurs dépôts sont en sécurité », a déclaré la secrétaire au Trésor Janet Yellen…, mais elle a nié que des mesures d’urgence après deux grandes faillites bancaires signifient qu’une garantie gouvernementale générale existait désormais pour tous les dépôts.

Lundi (Bloomberg) : « Les responsables américains étudient les moyens d’étendre temporairement la couverture de la Federal Deposit Insurance Corp. à tous les dépôts… »

Mardi (Reuters) : « La secrétaire américaine au Trésor, Janet Yellen, a déclaré mardi aux banquiers qu’elle était prête à intervenir pour protéger les déposants dans les petites banques américaines subissant des ruées sur les dépôts… « Les mesures que nous avons prises ne visaient pas à aider des banques ou des catégories de banques spécifiques… Et des actions similaires pourraient être justifiées si les petites institutions subissent des ruées sur les dépôts »… »

Mercredi (Financial Times) : « La secrétaire au Trésor des États-Unis, Janet Yellen, a exclu une large expansion de l’assurance-dépôts pour protéger les épargnants ayant des soldes supérieurs à 250 000 dollars à court terme… « Je n’ai rien envisagé ni discuté de quoi que ce soit à voir avec l’assurance globale ou les garanties des dépôts. ‘ »

Jeudi (Reuters) : « Wall Street a clôturé en hausse jeudi alors que les acteurs du marché ont été rassurés par les assurances de la secrétaire au Trésor américaine Janet Yellen que des mesures seront prises pour assurer la sécurité des dépôts des Américains. »

C’était fascinant de voir les commentaires de la secrétaire Yellen « ne rien considérer ni discuter de quoi que ce soit… » sur la garantie générale des dépôts frapper les prix des banques et du marché au milieu de la conférence de presse de Powell après le FOMC.

22 mars – Associated Press (Christopher Rugaber) : « La Réserve fédérale a prolongé sa lutte d’un an contre une inflation élevée… en augmentant son taux d’intérêt directeur d’un quart de point malgré les craintes que des taux d’emprunt plus élevés pourraient aggraver la tourmente qui s’est emparée du secteur bancaire système. Lors d’une conférence de presse, le président de la Fed, Jerome Powell, a cherché à rassurer les Américains sur le fait qu’il est sûr de laisser de l’argent dans leurs banques… « Nous avons les outils pour protéger les déposants en cas de menace de préjudice grave pour l’économie ou le système financier », Powell a dit. « Les déposants doivent supposer que leurs dépôts sont en sécurité. »

Le crédit de la Réserve fédérale a bondi de 211 milliards de dollars la semaine dernière, avec un bond de 353 milliards de dollars en deux semaines. Le total des actifs de la Fed a gonflé de 392 milliards de dollars en deux semaines (à 8,734 trillions ), la plus forte augmentation depuis la crise de Covid d’avril 2020.

22 mars – Reuters (Michael S. Derby) : « Le président de la Réserve fédérale, Jerome Powell, a déclaré… que le renversement brutal des efforts de la banque centrale pour réduire la taille de son bilan à la suite de l’effondrement de la Silicon Valley Bank ne signifie pas qu’il veut relancer l’économie. « L’expansion du bilan est vraiment un prêt temporaire aux banques » et « elle n’est pas destinée à modifier directement l’orientation de la politique monétaire », a déclaré Powell… »

prêts « vraiment temporaires » aux banques rappellent l’inflation « transitoire ».