Rédigé par Bruno Bertez 28 mars 2023

On lutte contre les crIses en préparant la prochaine, qui sera probablement bien pire !

Après la vente du Credit Suisse à l’UBS, avec l’intervention de la BNS et avec le soutien des liquidités tombées du ciel partout dans le monde, la question est maintenant de savoir si la banque de 166 ans est le dernier domino à tomber – ou le premier.

Présentée autrement la question est de savoir si, toujours? les autorités ont la possibilité de stopper les crises.

Vous noterez que cette question logique a évolué, car dans le passé elle ne se posait pas de cette façon; on se demandait simplement si, par des mesures prudentielles on pouvait éviter les crises.

On n’a plus l’ambition de les éviter ou de les anticiper mais simplement l’espoir que l’on peut les bloquer avant que le système ne s’embrase.

On admet que le capitalisme financiarisé et hyper6monétarisé est vicié de l’interieur par la propension aux crises.

Hélas on n’en est pas encore à essayer de comprendre pourquoi , c’est à dire pourquoi le ver de la crise est dans le fruit du capitalisme.financiarisé.

Une idée interessante a été lancée ces derniers jours par le chef du plus grand régulateur financier au monde, Pablo Hernández de Cos, président du Comité de Bâle sur le contrôle bancaire. Il a déclaré :

« La seule façon d’empêcher complètement une panique bancaire serait de les obliger à conserver tous leurs dépôts en actifs hautement liquides, mais alors vous n’auriez plus de banques ».

Ce qu’il veut dire, c’est que vous n’auriez plus de banques qui visent à faire des profits et à spéculer. La question de savoir si vous pourriez toujours avoir des banques à but non lucratif fournissant un service public restreint reste posée, je n’ai pas de réponse .

En revanche ce que je sais c’est que les fonctions bancaires de transformation du court en long et du non risqué en risqué devraient quand même être assurées, elles sont essentielles au fonctionnement du capitalisme même le plus pur, le plus sain et le plus normal.

On peut traiter le problème des « runs »/ruées des déposants en fournissant des liquidités, c’est le rôle des banques centrales, mais le risque lié aux fonctions de base de la banque restera toujours, puisque cette fonction repose sur des paris et que l’on ne peut controler ces paris. Les paris seront toujours risqués! Mais plus ou moins.

C’etait la logique de la séparation des banques en plusieurs categories, les unes accomplissant les fonctions commerciales peu risquées et les autres assurant les fonctions de prises de paris ou d’investissement beaucoup plus risqués mais avec des fonds d’origine différente plus capables de supporter les risques.

Mais il sagit de distinctions superficielles qui ne vont pas au fond des choses et ne permettent pas de comprendre pourquoi il y a propension inéluctable aux crises bancaires ou boursières en régime capitaliste.

Pour comprendre il faut retourner aux sources, redevenir radical.

Comme Marx l’a expliqué, le capitalisme est une économie monétaire. La production n’est pas destinée à la consommation directe ou à l’usage. La production de marchandises est pour le profit. Elle est vendue sur un marché pour être échangée contre de l’argent. Et l’argent est nécessaire pour acheter des marchandises. Il y a une sorte de dialectique de l’argent et des marchandises , ce sont deux universs à la fois reliés mais en même temps séparés car on peut créer de l’argent, du crédit tombés du ciel .

La monnaie et les marchandises ne sont donc pas la même chose, de sorte que dans la circulation de la monnaie et des marchandises le lien entre les deux est intrinsèquement sujet à rupture. Les vitesses de circulation, les vitesses de developpement ne sont pas les mêmes.

À tout moment, les détenteurs de liquidités peuvent décider de ne pas acheter des marchandises aux prix courants et les thésauriser à la place. Ensuite, ceux qui vendent ces marchandises doivent réduire les prix ou même faire faillite. Beaucoup de choses peuvent déclencher la rupture du lien de l’échange argent- marchandises, mais les crises qui en découlent ne sont pas vraiement systémiques.

Il y a un autre lien bien plus important dans le régime capitaliste, c’est le lien argent- actifs financiers comme des obligations ou des actions.

L’innovation de la financiarisation a été de tracer et de solidifier le lien entre la monnaie et les actifs financiers.

Les banques ccntrales ont imposé ce lien par le cours forcé des monnaies, par la destruction des ancrages réels de la monnaie à l’or, par la destruction des alternatives et la cloture de l’univers financier: tout le papier émis doit etre détenu! Le recyclage des deficits americains par l’eurodollar a été déterminant dans la mutation du système..On a transformé de l’argent de circulation en argent d ‘investissement long.

Les banques centrales ont favorisé l’unification du champ des actifs financiers et monétaires sous le couple risk/reward, risque /rendement. C’est la fameuse équation de la Fed qui prétend que c’est le 10 ans du Trésor US sans risque qui est le point d’ancrage du système.

Les autorités financières et monétaires ont proclamé que les actifs financiers étaient équivalents à de la monnaie et que toujours ils seraient liquides, aussi bons que l’argent. Elles ont rendu le champ des actifs financiers money-like en les mettant sur le Marché.

Elles ont autonomisé l’ensemble des money-like par sa mise en Bourse , et là il a conquis son autonomie, sa vie propre. Elles ont evacué les réalités sous-jacentes et fondamentales , elles ont autonomisé les bourses comme espaces de jeu et d’enrichissement déconnectés de la production de richesses réelles, elles ont produit de la Valeur! Elles ont écrit une nouvelle grammaire du capitalisme, une nouvelle combinatoire auto-reférente.

Ce qui peut se formuler en disant qu’elle les ont fait léviter, buller, elles les ont liberées de la pesanteur du fondamental, du réel et même du naturel, les Valeurs boursières ont été Wokenisées! .

Ce qui a developpé une masse considérable de capital fictif dont les mouvements internes et externes sont déterminés par des logiques endogènes, du type Ponzi, auto-capitalisation de l’argent qui grossit en dormant, de l’argent hermaphrodite qui s’engrosse en se dévalorisant lui même par sa création à partir de rien. etc

Tout ceci produit ce que je considère comme le phénomène clef: la suraccumulation de capital VS l’insuffisance de profit. La suraccumulation est le symetrique en miroir de l’insuffisance du profit.

La principale cause sous-jacente des vraies crises financières de notre époque, c’est la suraccumulation de capital dans les économies ou, en d’autres termes, la baisse de la rentabilité des investissements et des placements .

Cette Baisse n’apparait pas directement mais elle apparait par son inverse; les remèdes que les autorités apportent pour la masquer.

Ces remèdes sont toujours les mêmes : plus de monnaie, plus de credit, moins de verité comptables, moins de rendement.

La regulation à notre époque se fait délibérément … par le Ponzi, c’est à dire par la hausse ou la baisse de l’appétit pour le jeu.

Qaund vous baissez les taux et injectez des liquidités vous augmentez l’appetit pour le jeu.

Quand vous montez les taux et réduisez la liquidité vous diminuez l’appétit pour le jeu.

La baisse des taux et l’injection de liquidités lancent le Ponzi, les gens achètent les actifs, font monter les prix et donc font baisser les rendements exigés , ce qui est équivaut à la destruction de la valeur d ‘usage des actifs puisque ceux ci sont achetés pour leur rendement. Vous transformez les actifs financiers en pantalons à une jambe!

Ce mode de régulation post-moderne contient de façon endogene le recours aux crises comme mode de gestion.

APRES L’ANALYSE RADICALE VOICI L’ANALYSE DES APPARENCES:

Les clients des entreprises technologiques de SVB avaient commencé à faire moins de bénéfices et souffraient d’une perte de financement de la part des soi-disant capital-risqueurs , investisseurs dans des start-ups.

Les investisseurs pouvaient voir les bénéfices chuter. C’est pourquoi les entreprises technologiques de la Silicon Valley ont dû taper dans leurs dépôts en espèces. Cela a détruit la base de liquidité de SVB et l’a obligée à annoncer une vente en catastrophe de ses actifs obligataires. Parallèlement, les taux d’intérêt ayant augmenté ses actifs se sont devalorisés, elle a eu un trou. Boucher le trou est devenu difficile à cause des renchérissements du cout de l’argent.

Cette crise de « liquidité » couve désormais dans le secteur immobilier et dans les banques fortement endettées et ailleurs dans ce que l’on appelle le shadow..

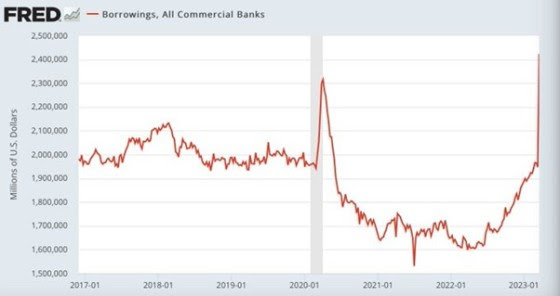

La crise bancaire n’est pas terminée. on a mis un couvercle dessus; ce qui signifie qu’elle a été transférée au niveau de la banque centrale la Fed qui a fourni les liquidités , les banques en difficulté ont emprunté en masse a la Fed

La pourriture est toujours là, mais elle est enfouie; il pourrait y avoir une crise continue qui dure des années – faisant écho à ce qui s’est passé pendant la crise américaine [des années 1980-90 sur l’épargne et les prêts].

Ce qui est certain, c’est que les conditions de crédit se resserrent, les prêts bancaires vont baisser et les entreprises des secteurs productifs auront de plus en plus de mal à lever des fonds pour investir et les ménages à acheter des articles coûteux.

Cela va accélérer l’effondrement des économies cette année. L’optimisme audacieux exprimé avant mars selon lequel la récession sera évitée se révélera sans fondement. Pas plus tard que la semaine dernière, les propres prévisions de la Réserve fédérale concernant la croissance économique américaine cette année ont été abaissées à seulement 0,4 %, ce qui, s’il était atteint, signifierait au moins deux trimestres de contraction au milieu de cette année.

UNE AUTRE FACON SUPERFICIELLE DE VOIR LES CHOSES

Il y a à peine deux semaines, Silicon Valley Bank, un prêteur de niche de taille moyenne en Californie, a fait faillite. Maintenant, c’est le tour de l’une des entreprises les plus célèbres d’Europe à être démantelée.

Le lien entre les deux n’est pas direct. Mais la contagion n’est pas psychologique, elle est réelle.

Les établissements bancaires et le shadow banking sont tous atteints du même mal, du même virus. On a essayé de fermer les robinets du dopage monétaire.

Le pire de deux maux

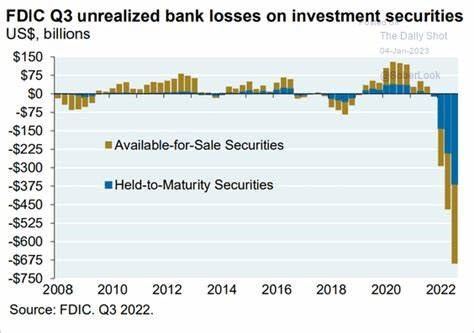

Ceci est connu de tout lE smart money, des institutionnels : la valeur de marché des actifs financiers mondiaux est détruite par la hausse des taux à laquelle les banques centrales sont condamnées en raison de l’inflation des prix des biens et des services.

La montée de l’inflation, les erreurs de la Fed et de la BCE qui n’ont pas réagi tout de suite, tout cela a créé une situation où le monde est coincé entre deux maux destructeurs.

Si l’inflation monte, elle fracasse les marchés financiers, mais si on monte les taux pour lutter contre l’inflation… on fracasse les marchés financiers !

La seule différence entre les deux branches de l’alternative, c’est la gestion du temps et des perceptions. Entre deux catastrophes, on n’a le choix que sur les modalités.

Les marchés du monde entier sont en alerte

Toute institution qui a suscité des questions de la part des investisseurs – le Credit Suisse a été troublé pendant des années – est désormais dans le collimateur.

Mais ceci est la causa proxima. La cause lointaine – ou causa remota – n’est ni la situation du Credit Suisse, ni la panique des spéculateurs.

La probabilité d’autres défaillances est élevée.

Leur nombre et leur ampleur dépendront en partie de la gestion des autorités. Et aussi de la coordination et de la coopération.

Estimer le risque

Si nous avons appris quelque chose de la crise financière de 2008, c’est que les banques et les régulateurs doivent anticiper les problèmes avant qu’ils ne se métastasent, d’une part, et ne deviennent publics d’autre part. Cela ne suffira peut-être pas, mais c’est une condition minimum nécessaire.

Certaines banques régionales aux Etats-Unis se sont livrées aux mêmes pratiques que la Silicon Valley Bank. Elles ont acheté des obligations à long terme avec des taux d’intérêt bas, dont la valeur a maintenant chuté à mesure que les taux d’intérêt sont remontés.

Une étude indique que jusqu’à 190 autres prêteurs pourraient faire faillite aux Etats-Unis !

Les banques et institutions d’autres pays ont fait la même chose, mais en plus avec des passifs de bilan et des leviers malsains ; beaucoup sont coincées sur les dérivés qui sont de fausses assurances que l’on ne peut honorer que par le dynamic hedging. C’est-à-dire que l’on ne peut honorer qu’en intervenant sur le marché et en accentuant les écarts destructeurs… quand il y a de la liquidité!

Les value at risk qui mesurent les capacités bilantielles explosent.

Les banques et le shadow banking sont fragiles et vulnérables au retrait des refinancements apportés par les pairs. Ils ont des problèmes d’accès au dollar qui est leur matière première.

Le chaos actuel est moins lié à la contagion de l’effondrement d’une entreprise qu’à des pertes intégrées qui se cachent dans tous les bilans et les hors bilans des banques.

En raison de l’opacité voulue de la finance, on ne sait pas bien où sont les pertes. On ignore en fait où sont les maillons faibles de la chaîne de Ponzi globale qui s’est développée depuis 2008.

Donc, il va falloir arroser et sur-arroser ce qui va relancer le système et préparer la prochaine crise, bien plus forte, bien plus coûteuse.

En prime :

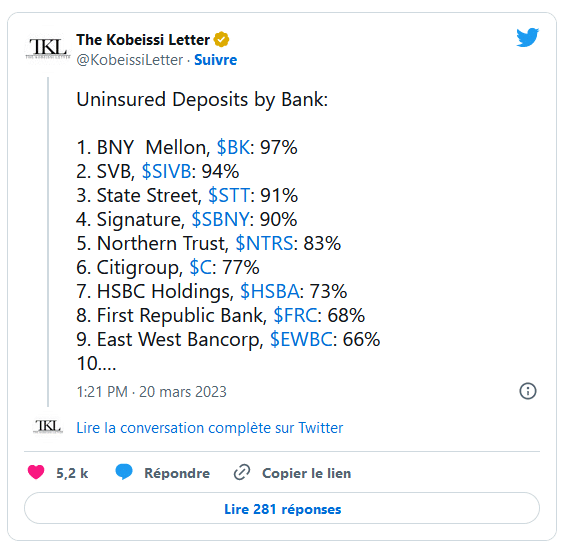

La part des dépôts non assurés aux Etats-Unis est colossale !

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]