Avec Jay Powell jouant au faucon, les attentes en matière de taux ont augmenté jusqu’au jour où la Silicon Valley Bank a fait faillite.

La mini-crise bancaire du mois dernier a freiné les anticipations de taux et nous sommes de retour là où nous avions commencé l’année.

Ces changements dans les perspectives économiques se sont répercutés sur les marchés.

Le taux du Trésor à 10 ans a commencé l’année dans une tendance baissière à court terme, a augmenté à la mi-février et est maintenant de retour dans une tendance baissière à court terme.

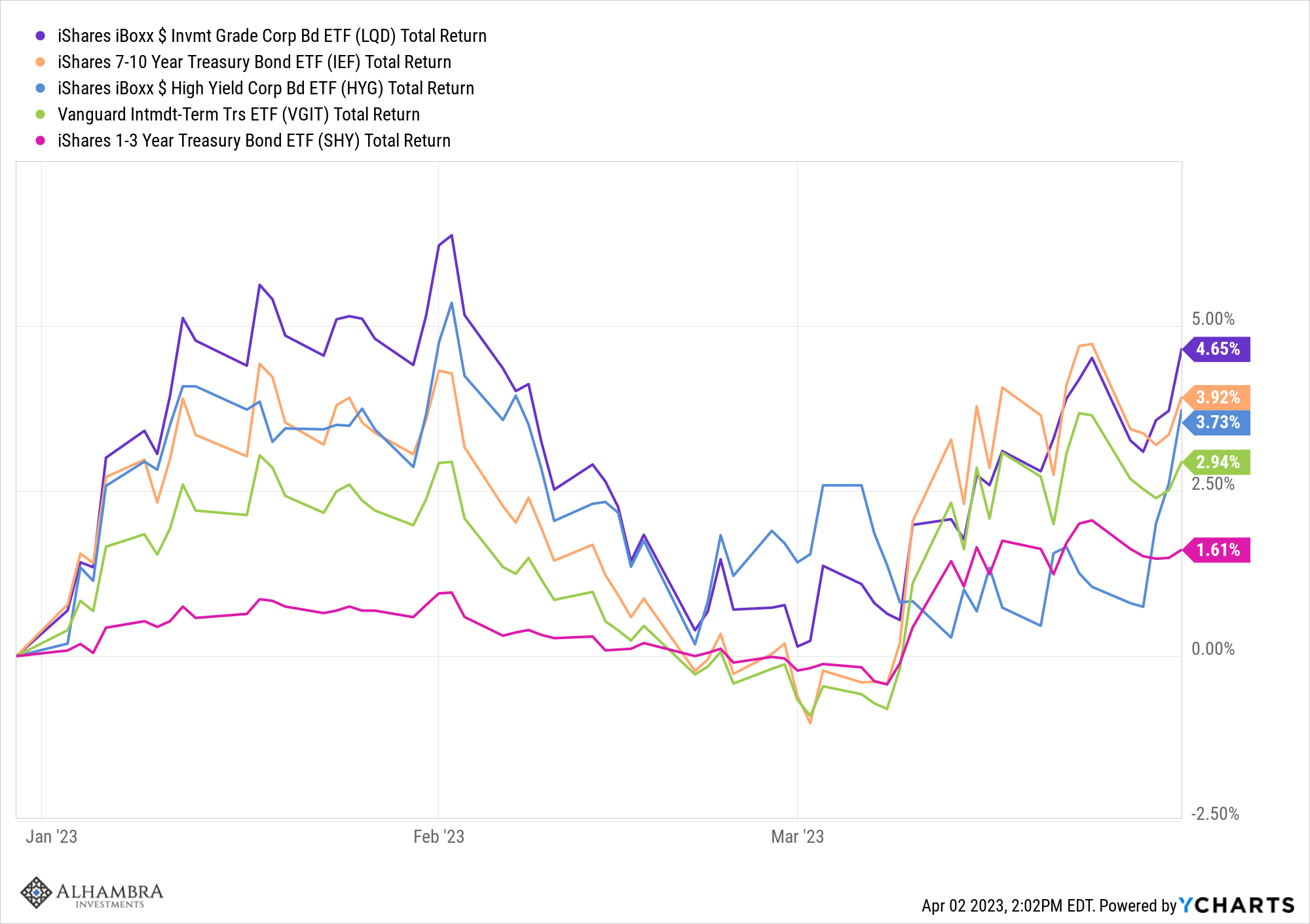

L’un dans l’autre, le rendement du 10 ans a chuté de 39 points de base au cours du trimestre.

Les prix des obligations augmentent lorsque les taux baissent, de sorte que les obligations de toutes sortes ont connu un assez bon trimestre, les échéances plus longues faisant mieux que les obligations à court terme.

Un autre développement au cours du trimestre a été que la courbe des rendements semble avoir atteint un creux. Cela marque généralement un assez bon moment pour allonger la durée, comme je l’ai suggéré il y a quelques semaines. Cela signifie également que la récession se rapproche probablement, bien qu’il puisse encore s’écouler jusqu’à un an avant le début si l’histoire est un guide.

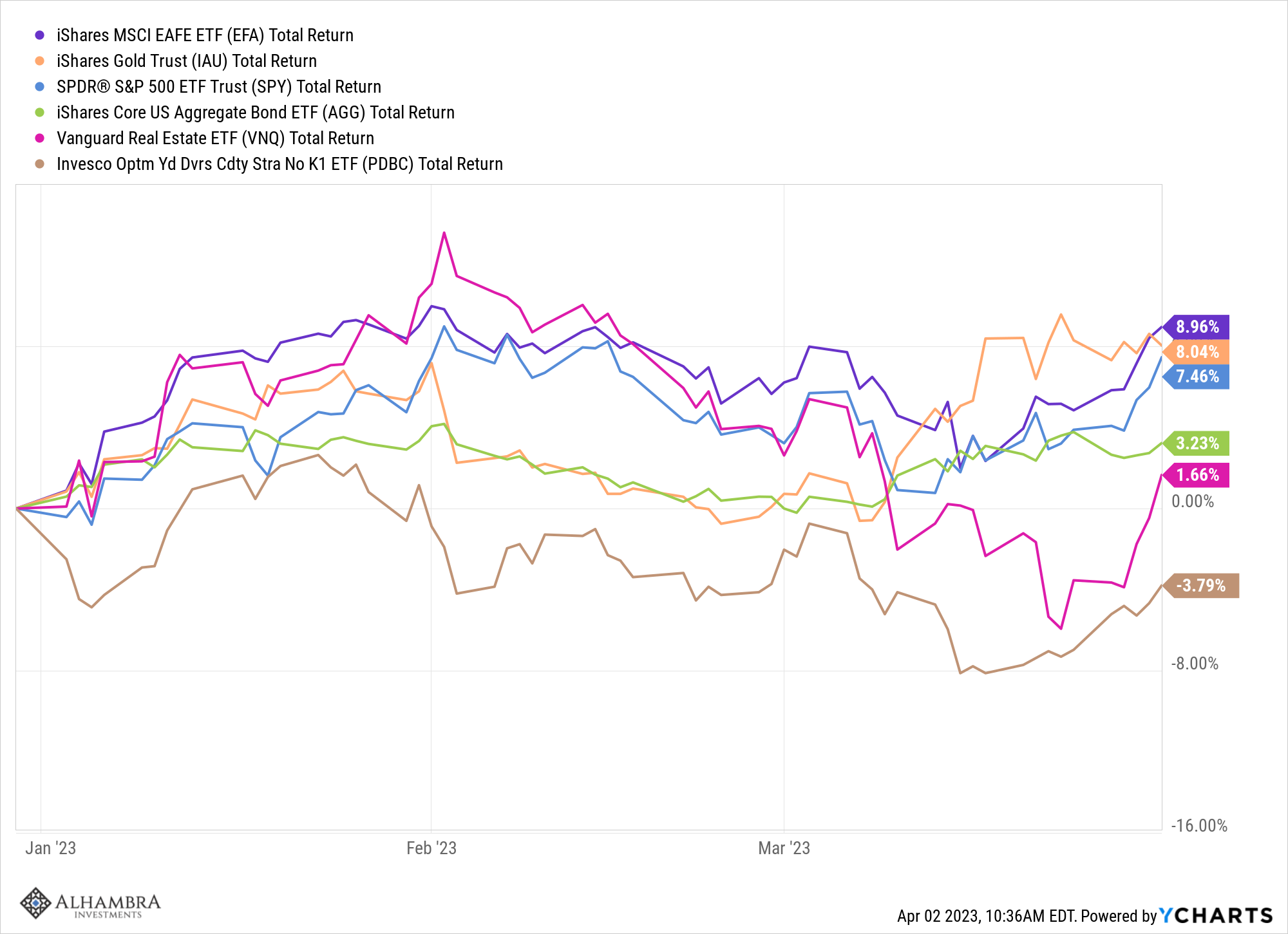

Les actions se sont également bien comportées malgré de nouvelles inquiétudes concernant la croissance. Les investisseurs semblent croire que la baisse des taux signale un retour à la bonne période où les actions de croissance peuvent être valorisées à des valorisations plus élevées sur la base d’un taux d’actualisation plus faible. QQQ a enregistré un gain impressionnant de plus de 20 % au cours du trimestre.

Le dollar continue de chuter, les actions internationales ont surperformé leurs homologues américaines.

Les actions de « value », l’immobilier et les actions à petite capitalisation ont toutes été victimes des retombées du secteur financier, mais elles ont quand même réussi à réaliser des gains.

Le plus surprenant a peut-être été l’or, en hausse de 8 % pour le trimestre, alors que les taux réels ont chuté et que les perspectives de croissance économique se sont un peu estompées.

Les matières premières ont chuté malgré la baisse du dollar, le pétrole brut ayant chuté de près de 6 % et le gaz naturel de 50,5 %.

L’environnement en baisse des taux et du dollar dans lequel nous nous trouvons actuellement fait que les marchés se comportent à peu près comme prévu.

Il y a des exceptions, mais si les tendances du dollar et des taux persistent je m’attendrais à ce que la liste des exceptions diminue.

En tête de liste aujourd’hui se trouvent les actions de croissance et bien que la valorisation soit un mauvais outil de synchronisation, elle nous renseigne sur le risque. Fin 2021, j’ai mis en garde contre la surévaluation du S&P 500 et en particulier des actions de croissance qu’il contient. La valorisation globale de l’indice s’est améliorée depuis lors mais le secteur de la croissance reste très fortement valorisée.

L’ETF indiciel de croissance S&P 500 (IVW) se négocie pour 20 fois les bénéfices attendus, 2,7 fois les ventes et 11 fois les flux de trésorerie, tandis que la croissance des bénéfices à long terme est d’environ 15 %. De plus, 43% de ses actifs sont dans les 10 premières participations,

Il existe encore de nombreuses alternatives moins chères, en particulier sur les marchés étrangers, qui continueront probablement à bien performer si le dollar reste dans sa tendance actuelle à la baisse.

Les actions européennes sont moins chères à 12 fois les bénéfices, 1 fois les ventes et 6 fois les flux de trésorerie avec une croissance des bénéfices attendue de 12 %.

Les marchés ont parcouru un long chemin depuis les creux d’octobre, une grande variété d’actifs sont en tendance haussière et pourtant, le sentiment reste assez négatif .

La ruée vers les alternatives en espèces n’est pas, en soi, la preuve d’autre chose que le peu de considération que les banques ont pour leurs clients. Les taux des dépôts bancaires sont loin de suivre ceux des bons du Trésor et des autres produits à taux court.