Sommes-nous en récession en ce moment?

Bien sûr, le chiffre GDPNow de la Fed d’Atlanta suggère que l’économie a progressé de 2,5% au dernier trimestre.

Mais ces chiffres sont révisés et une grande partie de cette force était au début du trimestre. Je m’inquiète des chiffres pour mars à cause de ce qu’ils disent de l’économie et parce qu’une crise du crédit se prépare probablement. Ce mélange signale que nous devons être en alerte en cas de récession, ce qui signifie une baisse des bénéfices et des cours des actions.

Nous avons traversé une breve récession l’année dernière. À l’époque, le PIB avait chuté au cours des deux premiers trimestres de l’année, même si le marché du travail se portait toujours bien. Après avoir examiné les trois signaux de récession, je suis arrivé à la conclusion qu’aucun de ces signaux d’alerte précoce ne clignotait au rouge. Il est logique que l’économie se soit finalement renforcée, le taux de chômage se dirigeant finalement vers un plus bas creux de cinq décennies plus tôt cette année.

Les données semblent bien pires maintenant .

Prenez les demandes de chômage par exemple. Ma règle empirique a été que lorsque les réclamations continues augmentent de 200 000 et les réclamations initiales de 50 000, une récession est probable. Dans le passé, lorsque ce développement émergeait pendant plus de deux semaines, il était toujours suivi d’une récession.

À l’heure actuelle, les réclamations continues sont en hausse de 512 000 par rapport à il y a six mois et de près de 185 000 de plus qu’il y a un an. Ils ont été plus élevés que les niveaux observés six mois auparavant de manière continue au cours des quatre derniers mois.

Cela montre que de nombreuses personnes au chômage le restent, un signal clair d’un affaiblissement du marché du travail. Les demandes initiales, qui sont davantage corrélées à la masse salariale non agricole, se situent autour du niveau de récession de +50 000 par rapport à la période il y a six mois pour les trois dernières semaines. Les niveaux d’une année sur l’autre augmentent également. Bien que ce ne soit pas un signal de récession complet, on se rapproche.

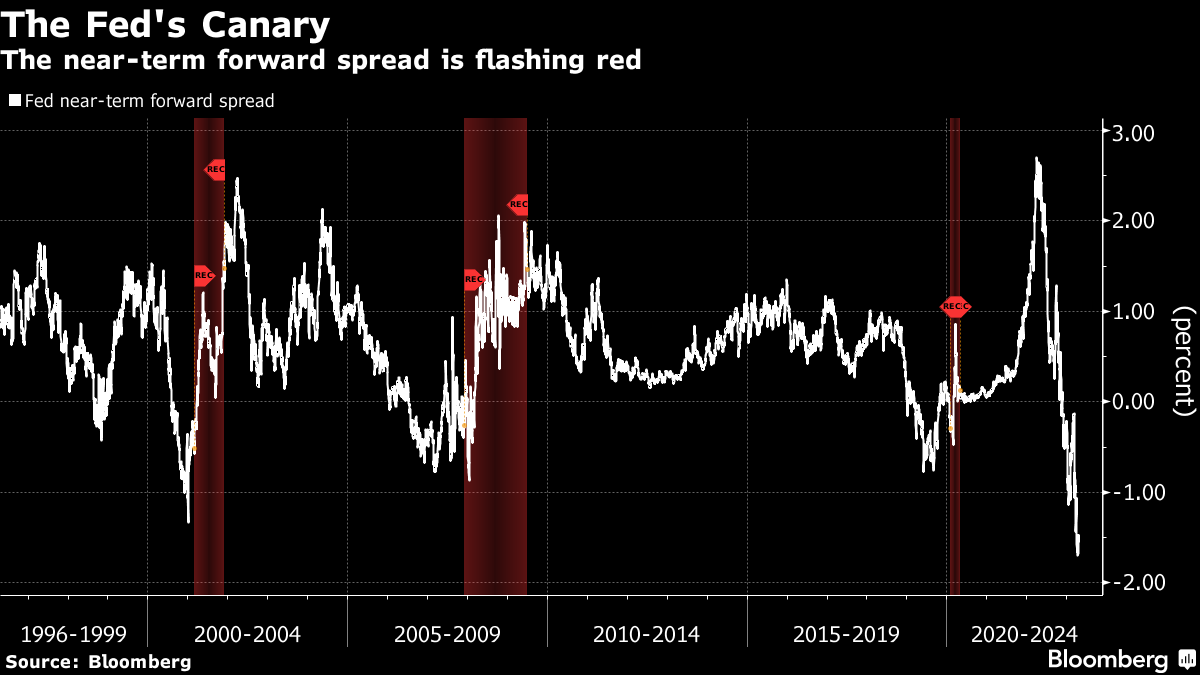

En juin 2022, j’ai examiné l’indicateur de récession préféré du président de la Réserve fédérale Jay Powell: l’écart entre les bons du Trésor à trois mois et le taux anticipé à trois mois dans 18 mois. Le niveau de spread, que Powell a vanté lors d’une conférence de presse postérieure à la décision sur les taux, était si élevé qu’il dépassait de près de deux points de pourcentage un signal de récession- cela rendait toute idée de contraction économique impossible. Maintenant, c’est si profondément négatif qu’une récession semble presque inévitable.

j’ai également examiné la différence entre les rendements des bons du Trésor à deux et cinq ans l’année dernière, alors qu’il était à une bonne base de 20 par rapport aux niveaux critiques. Depuis lors, il s’est inversé d’un demi-point de pourcentage.

De tels signaux ne sonnaient pas l’alarme l’année dernière, ils le font tous maintenant. En d’autres termes, les canaris de la mine de charbon sont en train de mourir et il est temps de bouger car une récession est une question de quand, pas de si.

Les données sur l’emploi sont ce qui signe une récession, car la perte d’emploi signifie une perte de revenu pour soutenir la consommation. Le nombre de personnes qui se déclarent au chômage dans l’enquête auprès des ménages a tendance à augmenter en récession (un indicateur coïncidant avec l’indicateur avancé). Par exemple, l’augmentation annuelle du chômage était de plus de 500 000 pour la première fois en mars 2020, lorsqu’une récession a commencé. C’était également le cas deux mois avant les récessions de septembre 2007 ainsi qu’en janvier 2001, et cinq mois avant en mars 1990.

À l’heure actuelle, il y a moins d’Américains au chômage qu’à la même époque l’année dernière — mais tout juste. Dans les deux prochains mois, cela risque de s’inverser et la récession aura commencé.

Le moment est important car les cours des actions ont tendance à augmenter jusqu’au début d’une récession, car les investisseurs s’entassent dans un groupe de plus en plus restreint de leaders du marché dont les bénéfices n’ont pas été touchés.

À l’heure actuelle, un indice S&P 500 pondéré en fonction de la capitalisation boursière est proche de ses sommets depuis le début de l’année.

En regardant le même indice en termes pondérés égaux, il est presque en territoire de correction, en baisse de 9% par rapport aux sommets. Cela indique qu’un groupe de plus en plus restreint d’entreprises géantes portent le marché tandis que les petites entreprises souffrent.

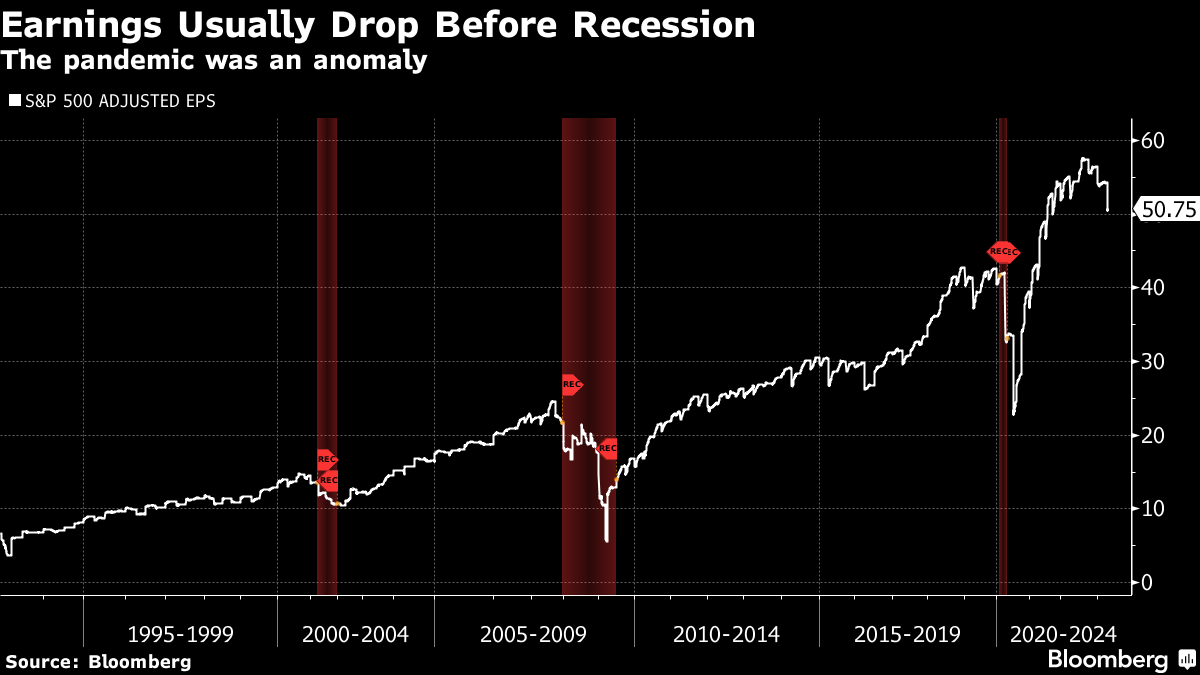

Nous sommes déjà en récession des bénéfices.

Les entreprises ont récemment commencé à publier leurs rapports pour le premier trimestre de 2023. Et bien qu’une grande majorité ait dépassé les attentes, ces attentes étaient si faibles que nous allons probablement voir un autre trimestre de résultats plus faibles que la période de l’année précédente. Cela ferait deux trimestres de revenus inférieurs, c’est-à-dire une récession.

Cela ne s’améliorera pas en période de contraction économique.

Les bénéfices baissent généralement avant et pendant une récession. La pandémie était, bien sûr, différente parce qu’il s’agissait d’un arrêt soudain du commerce et qu’elle n’a duré que peu de temps. Ce cycle est plus susceptible de reproduire les cycles plus anciens, ce qui signifie que les bénéfices des entreprises chuteront beaucoup plus après les deux trimestres précédant la récession.

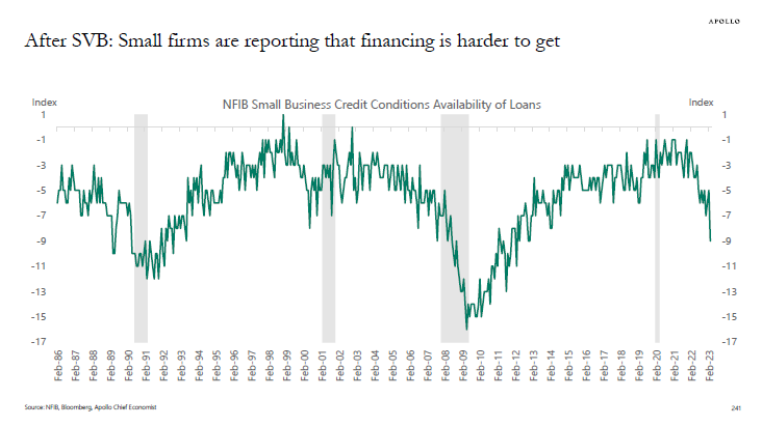

Je regarde simplement les données économiques, dont une grande partie est antérieure aux turbulences de la SVB.

Mais nous savons que lorsque l’économie se replie, le cycle du crédit est un important amplificateur de détresse économique. Les entreprises qui ont besoin d’une bouée de sauvetage financière peuvent en obtenir une lorsque les temps sont favorables et que le capital bancaire est abondant. Mais maintenant, les banques — en particulier les plus petites enregistrent des pertes sur leurs prêts. Et cela signifie un crédit plus serré.

Par exemple, un graphique de Torsten Slok d’Apollo Global Management basé sur une récente enquête de la Fédération nationale des entreprises indépendantes a montré qu’une crise du crédit entraînait déjà les pires conditions pour les petites entreprises depuis une décennie.

Slok note également que ces entreprises de moins de 500 employés représentent près de 50% de l’emploi total aux États-Unis. Dans une note séparée, il a souligné que les taux de défaut commencent maintenant à grimper. Tout cela se produit alors que la Fed continue de relever ses taux et s’engage à maintenir la ligne des taux d’intérêt élevés jusqu’à ce que l’inflation recule.

Le message dans tout cela est clair: le risque économique est élevé. Cela signifie que les investisseurs sont susceptibles de privilégier les espèces ou quasi-espèces, ce que j’ai souligné la semaine dernière.

Avec des actions se négociant à environ 19 fois les bénéfices à terme, le rendement des liquidités est favorable.

Et le risque de perte est bien moindre qu’avec les obligations, où certains investisseurs ont fui les actions à la recherche d’un refuge.