L’économie n’est pas une science. C’est un corpus de savoir idéologique qui a sa vie propre , indépendamment de la qualité de ses travaux et de ses resultats pour guider l’action.

Ce corpus est géré par des soi disants experts qui au fond ne sont que les grands prêtres et le clergé de cette religion qui permet de cadrer les relations entre les hommes et les pouvoirs. La tyrannie et l’illibéralisme passent par cette gestion de l’idéologie économique. Cette idéologie prend la forme d ‘un roman a épisodes suivis et marqués par les réunions spectaculaires , réunions par exemple des grands prêtres de la Fed et de leur Pape, Powell.

La question de l’infaillibilité Papale ayant été tranchée une fois pour toutes: le Pape monétaire est infaillible, il fait autorité même quand il se trompe.

Même quand il détourne les textes sacrés, même quand il les truque, même quand il ment effrontement le Pape de la monnaie a raison! Il a toujours le dernier mot.

L’exégèse de ses textes est faite religieusement, elle ne s’attarde par sur les rapports entre les textes et la réalité, non cela n’intéresse personne!

L’exégèse est interne elle vise à faire ressortir les difference d’un texte sur l’autre , son but est de voir en quoi la pensée Papale a évolué. Les bulles Papales constituent un en soi. Pour qui sait les decrypter la récompense spéculative est grosse.

C’est le point central sur lequel il faudra un jour se pencher.

Personne ne s’y est mis. Je présume que cette « autorité » du Pape et de ses cardinaux a à voir avec le fait qu’ils font gagner de l’argent, du Pognon à ceux qui suivent et transmettent ses enseignements. Comme tout le monde veut gagner du Pognon, il est important et de bon ton de faire semblant de croire, il est rémunerateur de « faire semblant » et de ne pas « fight the Fed.

C’est en fait une illustration de l’economie comportementaliste , l’economie c ‘est la gestion des comportement et cela fonctionnne comme dans le système de Pavlov, stimulus-réponse, avec la cloche qui tinte, par sanctions et récompenses. C’est la technique de pouvoir par renforcement utilisée dans le dressage des animaux pour les domestiquer..

Ce savoir delimite un champ et l’objectif de ceux qui l’imposent est de faire en sorte que l’on ne puisse en sortir. Si vous en sortez vous êtes paria, banni, marginalisé. Vous ne pouvez publier. Tout débat doit s’inscrire dans ce champ, peu importe la position que l’on y prend, positive ou negative, pour ou contre. Celui qui marche à coté des rails du chemin de fer le suit quand même.

Il s ‘agit de forcer à une certaine intelligibilité biaisée du système.. peu importe par exemple que les indices de prix soient faux, qu’ils ne ressemblent en rien a ce qui est réel ou percu par les consommateurs et les salaries, l ‘important c’est que ce soit a partir de ces indice de prix -plus ou moins faux et inadéquats – que les debats s’instaurent. Il ne faut pas que les débats se nouent autour des chiffres de Shadowstats de John Williams. Meme chsoe avec toutes les données, toutes les grandeurs. Il s ‘agit de tracer un cadre, une prison de la pensée dont la logique est rhétorique, politique et non pas pratique.

Si en plus cela marche c’est tant mieux, mais ce n’est pas important dans cette forme de Cargo Cult!

Il s ‘agit essentiellement de tracer, d’imposer un cadre de pensée dans lequel enfermer les reflexions et afin de les manipuler. La fonction de l’information economique est de gérer les perceptions au profit du pouvoir en place, au profit du pouvoir dominant, au profit d’une certaine idée de la reproduction du système.

Lisez avec attention ce travail de John Hussman. Il nous explique de façon concrète et bien centrée ce que je vous explique ci dessus de façon abstraite et théorique.

Il est en plein dans cette problématique. Les romans économiques sur les taux, le chomage, la lutte contre l’inflation sont des incantations et des manipulations.

Tout se passe ailleurs et cet ailleurs est mal conu, c’est le refuge de nos ignorances. C’est la bouteille a l’encre de la confiance, de la croyance, de la credibilité, de la conviction. Le meilleur exemple c’est la courbe de Phillips que l’on invoque: on la tord , on en propage des versions fausses, mais peu importe elle accomplit sa fonction qui est non pas de gestion pratique mais de persuasion et d’influence.

Hussman, explique que les soi disants experts n’examinent meme pas les données et qu’ils continuent leurs prêches et cantiques religieux sans s’en preoccuper.

C’est en traduction automatique faute de temps mais faites l’effort, cela vaut le coup.

Hussman.

Décrire un léger changement du taux des fonds fédéraux comme une grave erreur de politique surestime largement la corrélation entre la politique monétaire et les résultats économiques. Les informations sur l’orientation de la politique monétaire offrent étonnamment peu d’amélioration ou d’impact significatif sur les prévisions de croissance du PIB, de croissance de l’emploi et d’inflation. De même, la relation entre le chômage et l’inflation générale des prix ressemble davantage à un éparpillement qu’à une « courbe » bien définie ou à un cadre politique gérable.

– John P. Hussman, Ph.D., FT Op-Ed, L’erreur de politique de la Fed qui devrait inquiéter les investisseurs , 26 janvier 2022

Au milieu de la surabondance d’opinions économiques, de clichés non examinés et d’affirmations non vérifiées, et de la salade de mots sans nutriments distribuée par les têtes parlantes à la télévision, les observateurs du marché et même les responsables de la Réserve fédérale, je me demande souvent combien d’entre eux ont déjà pris le temps de soigneusement examiner les données historiques. Après tout, on pourrait penser que c’est leur profession – littéralement ce qu’ils font dans la vie.

Pourtant, lorsque l’on compare les affirmations régulièrement faites sur l’économie et la finance avec des données historiques réelles, la seule conclusion raisonnable est que les gens semblent plus intéressés à avoir un cadre commun pour décrire leur monde qu’à savoir si ce cadre est correct.

Un petit exemple : en moyenne, de combien le taux d’inflation diminue-t-il au cours de la première année d’une récession, tel que mesuré par l’indice des dépenses de consommation personnelle (PCE) de base ? La réponse est que non. Au cours de la première année de 11 récessions depuis 1950, l’inflation PCE de base a en fait affiché une très légère augmentation, en moyenne. Le principal contributeur à cette moyenne positive a été une accélération de 4,9 % du taux d’inflation au cours de la récession de 1973-1974. La plus forte baisse a été de -2,4 % pendant la récession de 1981-82, l’inflation ayant reculé après un pic de plus de 9 % dans l’indice des prix de base PCE et de près de 15 % dans l’indice des prix à la consommation (IPC). L’inflation chute pendant la plupart des récessions, mais pas beaucoup. La baisse médiane de l’inflation sous-jacente au cours de la première année de ces 11 récessions n’était que de -0,6 %.

La variation de l’inflation sous-jacente au cours de la période de deux ans suivant le début d’une récession n’a été en moyenne que de -0,4 %. La baisse médiane était de -0,7 %. La baisse la plus importante a été de -3,9 %, l’inflation ayant reculé par rapport aux sommets records qui ont précédé la récession de 1981-1982.

Si nous examinons l’évolution de l’inflation PCE de base strictement depuis le début d’une récession jusqu’à sa fin, l’inflation sous-jacente n’a pas changé du tout, en moyenne. La variation médiane est également nulle. Décaler la fenêtre vers l’arrière ou vers l’avant de quelques quarts ne modifie pas sensiblement ces résultats. Si nous examinons la variation moyenne de l’inflation de base au cours de la période d’un an commençant à n’importe quel moment d’une récession, la variation moyenne est de -0,4 %.

Dire que « le resserrement monétaire réduit l’inflation en plongeant l’économie dans la récession », c’est révéler qu’on n’a pas examiné les données. Une grande partie de cette croyance est motivée par la période 1981-82, lorsque Paul Volcker a resserré la politique monétaire pour lutter contre l’inflation record. Mais ce n’est pas la récession en elle-même qui a rompu le cycle inflationniste. La victoire essentielle de la Fed Volcker a été de restaurer la confiance du public dans la restriction monétaire et la politique monétaire systématique. Volcker l’a fait en réduisant le bilan de la Réserve fédérale à la fraction la plus faible du PIB nominal de l’histoire. C’est ce rétablissement de la confiance du public, et non la récession en soi, qui a fait chuter si fortement le taux d’inflation. En moyenne, les récessions n’ont pas un tel effet.

Mais sûrement, la profondeur d’une récession est corrélée avec la variation de l’inflation sous-jacente, n’est-ce pas ?

Non. Non, ce n’est pas le cas. La corrélation entre la variation du taux de chômage pendant une récession et la variation de l’inflation PCE sous-jacente est de 0,0.

Dire que « le resserrement monétaire réduit l’inflation en plongeant l’économie dans la récession », c’est révéler qu’on n’a pas examiné les données. Une grande partie de cette croyance est motivée par la période 1981-82, lorsque Paul Volcker a resserré la politique monétaire pour lutter contre l’inflation record. Mais ce n’est pas la récession en elle-même qui a rompu le cycle inflationniste. La victoire essentielle de la Fed Volcker a été de restaurer la confiance du public dans la restriction monétaire et la politique monétaire systématique.

Mais qu’en est-il de la courbe de Phillips ? Tout le monde sait qu’un taux de chômage plus élevé entraîne une inflation plus faible, et qu’un taux de chômage plus faible entraîne une inflation plus élevée. N’est-ce pas?

Non. Non, ce n’est pas le cas. Dans les données depuis 1950, le taux de chômage a eu une légère corrélation positive de 0,18 avec le taux d’inflation sous-jacente au cours de l’année suivante. Le mieux que l’on puisse dire est que la hausse du chômage a exercé une très légère pression à la baisse sur l’ évolution de l’inflation sous-jacente, mais avec une corrélation remarquablement faible de seulement -0,08. Le graphique ci-dessous montre la relation entre le chômage et l’inflation sous-jacente au cours des dernières décennies.

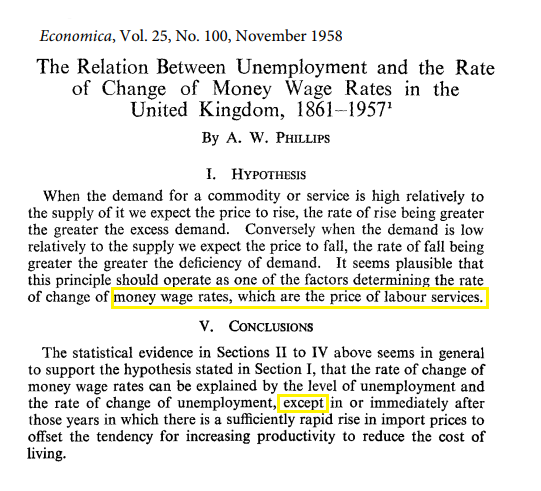

La courbe de Phillips concerne l’inflation des salaires réels , pas l’inflation générale des prix

Vous connaissez cette chose que la Fed, les économistes, les professeurs d’université et Wall Street appellent tous la « courbe de Phillips » ? Eh bien, comme je l’ai observé pendant des décennies, ce n’est pas du tout la courbe de Phillips. Vous voyez, la « courbe » qu’AW Phillips a effectivement proposée en 1958 n’était pas une relation entre le chômage et l’ inflation générale des prix , mais plutôt une relation entre le chômage et l’inflation des salaires . De plus, Phillips a basé cette recherche sur un siècle de données britanniques, dont la plupart du temps, le Royaume-Uni était sur l’étalon-or, avec très peu d’inflation générale des prix. En effet, Phillips a explicitement fait une exceptionpendant les périodes où l’inflation des prix à l’importation (qui a atteint son apogée en 1920 après la Première Guerre mondiale) a provoqué des changements dans le niveau général des prix.

L’« inflation » étudiée par AW Phillips dans son article phare Economica de 1958 n’était pas l’inflation des prix généraux . C’était l’inflation des salaires, au milieu de la stabilité des prix généraux. Par conséquent, la courbe de Phillips décrit en fait une relation entre le chômage et l’inflation des salaires réels . Comme Phillips l’a noté dans sa propre hypothèse, il illustre simplement le principe de l’offre et de la demande, appliqué au marché du travail. Lorsque le chômage est faible et que la main-d’œuvre est rare, le prix de la main-d’œuvre a tendance à augmenter par rapport au prix des biens et services. Lorsque le chômage est élevé et que la main-d’œuvre est excédentaire, c’est l’inverse qui est vrai.

La courbe de Phillips décrit en fait une relation entre le chômage et l’inflation des salaires réels .

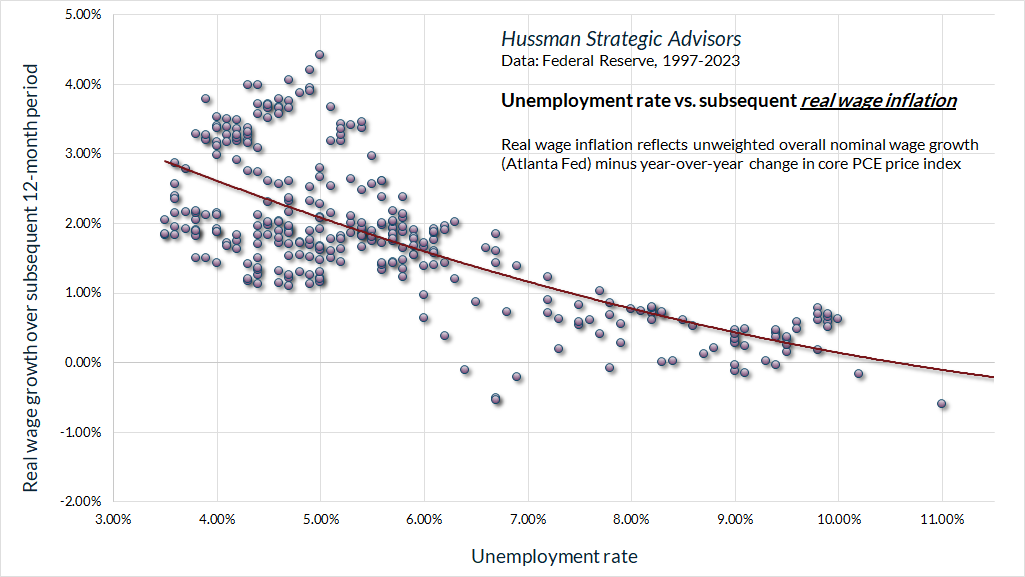

Le graphique ci-dessous présente ce que je considère comme la courbe de Phillips réelle, montrant la relation entre le chômage et l’inflation des salaires réels . Tout ce que les gens appellent une «courbe de Phillips» est une mauvaise interprétation du travail de Phillips et, lorsqu’il est examiné par rapport à des données historiques, n’a aucun fondement en fait.

Imaginer que la courbe de Phillips propose un « compromis » entre le taux de chômage et l’inflation générale des prix, et en faire une pierre angulaire du « double mandat » de la Réserve fédérale, est une profonde déformation du fait économique. En effet, imaginer que le rôle principal de la Réserve fédérale est de manipuler activement un « compromis » entre l’inflation et le chômage est une mauvaise interprétation de la Loi sur la Réserve fédérale elle-même.

PIB et critère de 3% du PIB de dettes à ne pas dépasser en sont une illustration depuis des années, et pourtant pas un jpur sans que l’on nous refile l’un des ces critères pour expliquer tout et son contraire

J’aimeJ’aime

Comme l’a dit feu John Kenneth Galbraith : “La seule utilité de la prévision en économie est de rendre l’astrologie respectable”

J’aimeJ’aime

Très bonne analyse de Mrs Bertez et Hussman. Dommage que l’edito de John Hussman date de Janvier 2022.

J’aimeJ’aime

La vérité vieillit bien; elle n’est pas une mode

ou un roman de circonstance!

J’aimeJ’aime

Effectivement Mr Bertez, vous avez parfaitement raison..encore merci pour vos analyses toujours pertinentes qui me permettent de m’eduquer sur un monde politico-financier totalement délirant.

J’aimeJ’aime

Tant d’évidences occultées…

J’aimeJ’aime