28 avril 2024

Faites attention à ce que vous souhaitez, de peur que cela ne se réalise ! – Diverses fables d’Ésope

Shinzo Abe a été élu pour un second mandat en tant que Premier ministre japonais en 2012 et a lancé son plan à « trois flèches » pour relancer l’économie japonaise.

Les trois flèches étaient :

- Politique monétaire ultra accommodante, une politique de facto pour affaiblir le yen

- Politique budgétaire – augmentation des dépenses publiques

- Réformes structurelles au niveau des entreprises

La deuxième flèche – la politique budgétaire – n’a pas eu beaucoup d’impact au-delà de l’augmentation du ratio dette publique/PIB. La troisième flèche de la réforme structurelle au niveau des entreprises a été, à mon avis, la plus réussie des trois flèches. Pour la première fois depuis des décennies, les entreprises japonaises se concentrent davantage sur les bénéfices et le rendement des capitaux propres que sur l’augmentation de leur part de marché.

Mais ce dont je veux parler aujourd’hui, c’est de la première flèche : la dévaluation de la monnaie.

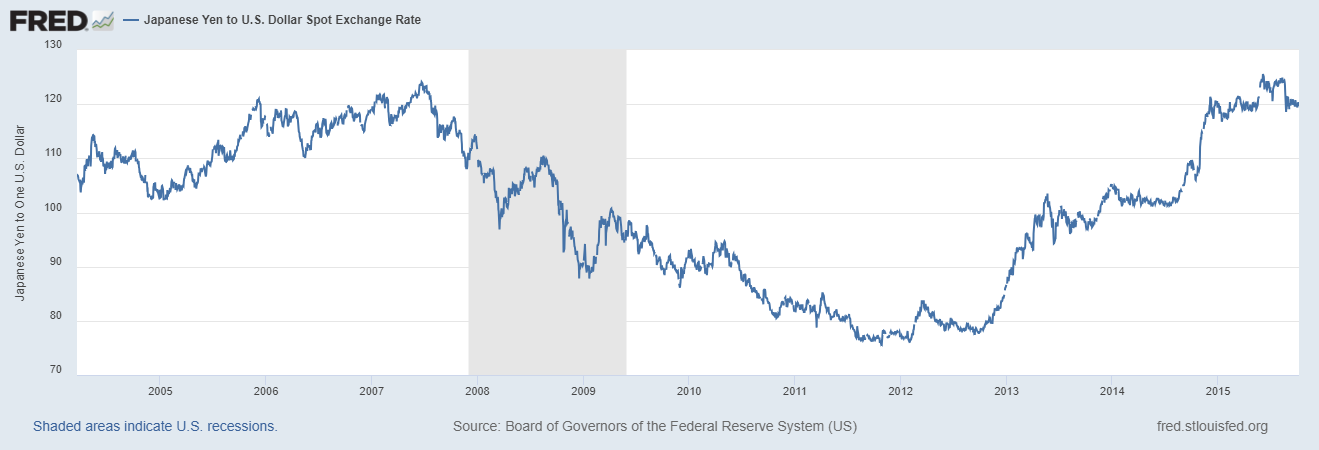

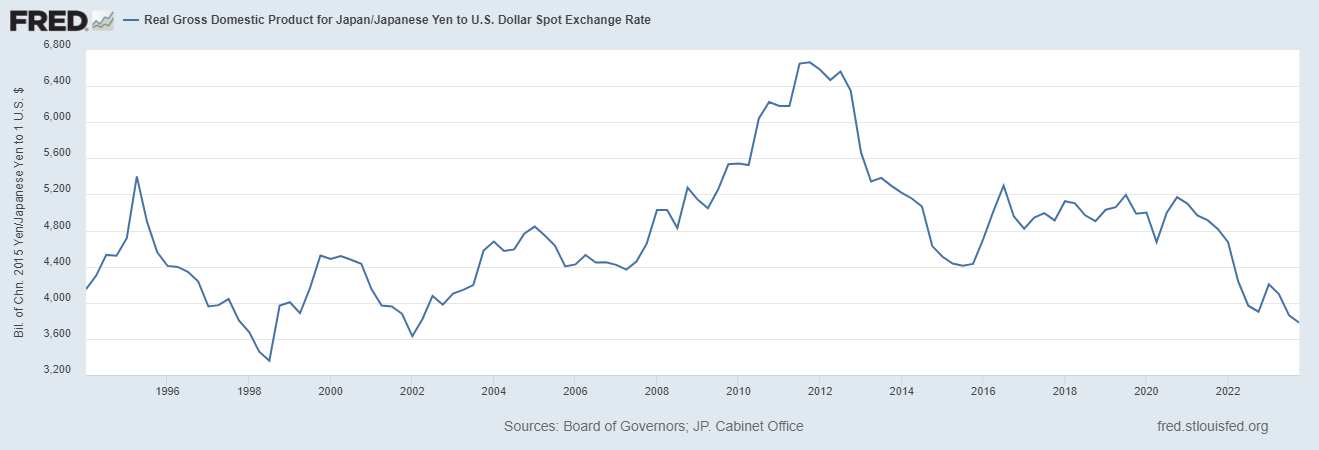

Le yen a en fait commencé à s’affaiblir à l’approche de l’élection d’Abe en décembre 2012. Le yen était autour de 78 yens/dollar en août 2012 et est tombé à près de 124 à l’été 2015.

Remarque : un yen qui s’affaiblit équivaut à plus de yens par dollar, donc le yen se renforce lorsque la ligne baisse et s’affaiblit lorsqu’elle monte.

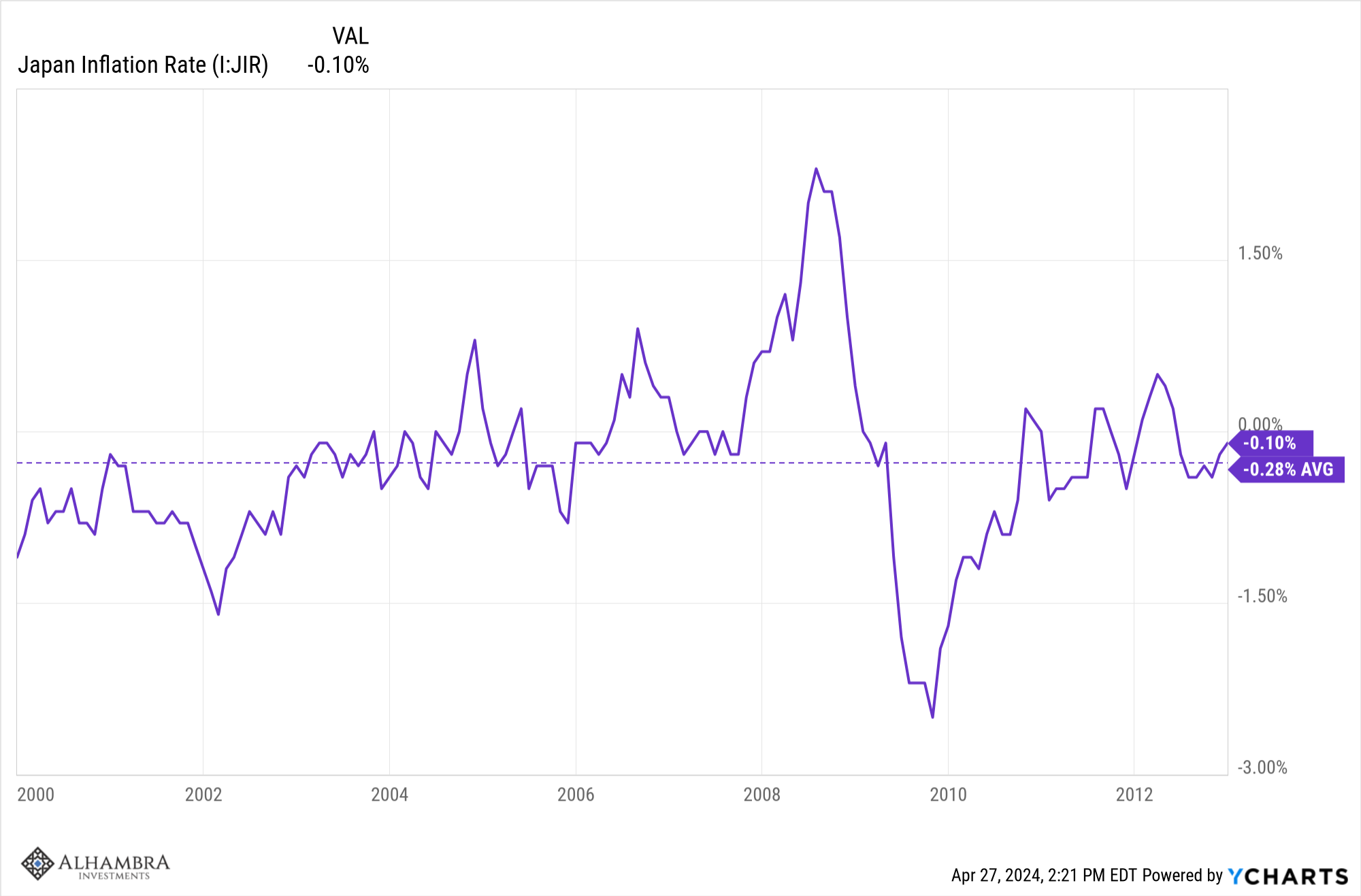

Le but de la dévaluation était d’« échapper » à la déflation qui persistait depuis (au moins) le début du siècle. De 2000 à 2012, le taux d’inflation japonais était en moyenne de -0,28 % :

Le yen était probablement surévalué en 2000 à 102 alors que la PPA (parité de pouvoir d’achat) était autour de 150 (FMI, voir ici ), soit une surévaluation de près de 50 %. En 2012, le yen était de 76 et la PPA d’environ 104, de sorte que la surévaluation n’était pas aussi grave mais restait substantielle.

Bien qu’il existe d’autres causes, la force du yen était au moins en partie responsable de la déflation de cette décennie et son affaiblissement semblait sûrement une solution simple à un problème complexe.

Après le lancement des réformes Abe, le yen s’est déprécié, comme mentionné ci-dessus, jusqu’à environ 124 en 2015. Avec une PPA de 103,5, le yen était désormais sous-évalué. Ce dépassement a été corrigé assez rapidement et de 2016 à 2020, le yen s’est échangé autour de sa PPA et a probablement été correctement valorisé. Le yen a commencé à s’affaiblir en 2021 alors que la BOJ a de nouveau accéléré l’impression de yens pour aider l’économie à se remettre du choc du COVID. Cette fois-ci, ils n’ont pas exprimé aussi clairement leur désir d’un yen plus faible, mais leurs politiques ont certainement abouti à ce résultat.

La dévaluation a-t-elle contribué à atténuer la déflation ?

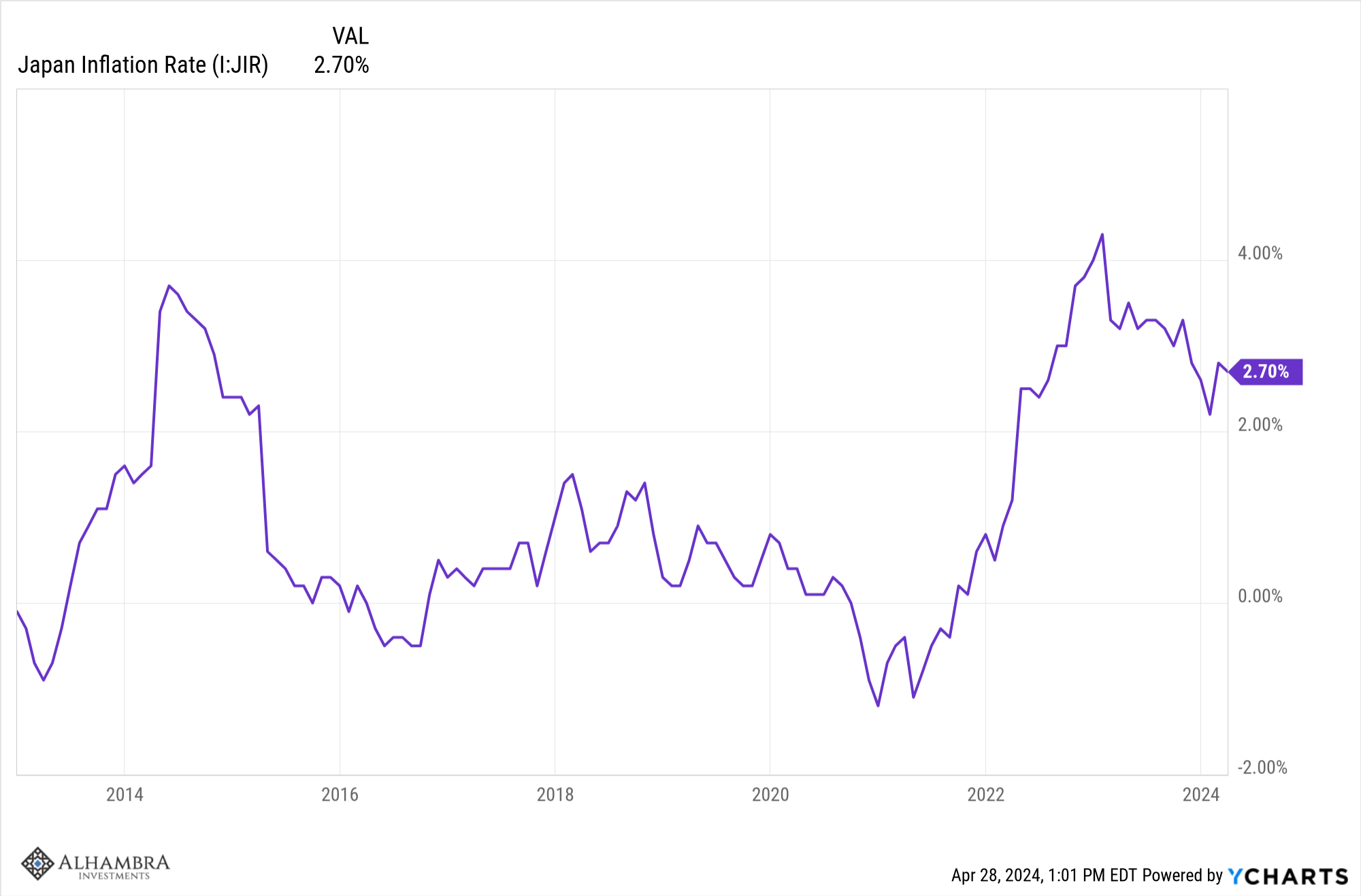

Eh bien, oui et non. L’inflation a grimpé en flèche après la dévaluation initiale, atteignant un taux annualisé de 3,4 % en avril 2014, mais à la fin de 2015, l’inflation était redescendue à 0,2 % et la moyenne de 2012 à 2015 n’était que de 1,3 %. Pourtant, il ne s’agissait plus de déflation, donc, selon cette mesure, mission accomplie. Mais à mesure que le yen remontait et se stabilisait entre 2016 et 2020, l’inflation a de nouveau fluctué autour de zéro, s’établissant en moyenne à seulement 0,3 % au cours de ces années. Après que le yen ait recommencé à se dévaluer en 2021, l’inflation a augmenté, atteignant 4,3 % en janvier 2023. Il est difficile de dire dans quelle mesure cela est dû à la faiblesse du yen et dans quelle mesure cela est dû aux problèmes de chaîne d’approvisionnement et à la guerre en Ukraine. Le dernier chiffre d’inflation était de 2,7% en mars de cette année. La moyenne depuis 2020 est de 1,8 % et donc, j’imagine, mission accomplie à nouveau.

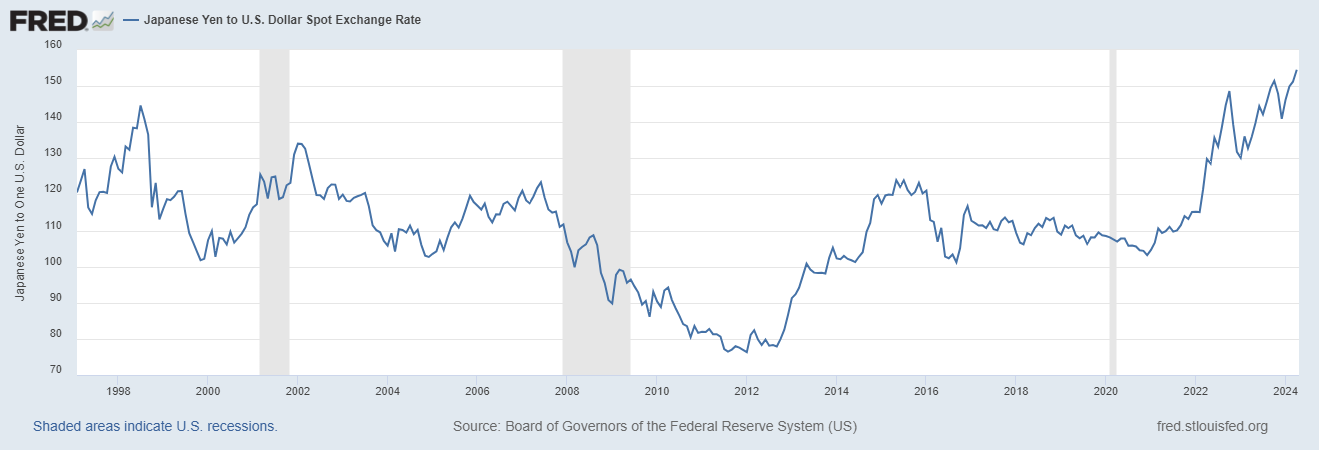

Le problème est que le yen est à nouveau considérablement sous-évalué, à environ 157 la semaine dernière, avec une PPA d’environ 90.

Il n’y a pas de cadeaux gratuits dans la politique économique mondiale, donc si la BoJ n’augmente pas les taux, le marché vendra du yen jusqu’à ce que le cours atteint un niveau suffisamment attractif pour que les investisseurs extérieurs prennent le risque d’une nouvelle dévaluation. Apparemment, nous n’en sommes pas encore là car le déclin devient désordonné.

La dévaluation de la monnaie a-t-elle fonctionné ? Je suppose que cela dépend de la façon dont vous définissez le succès. Si l’objectif était simplement d’augmenter l’inflation, alors la dévaluation du yen était un succès mitigé. Si l’objectif était d’accroître la croissance économique – ce qui était l’objectif déclaré des réformes Abe – alors cela a été un échec lamentable.

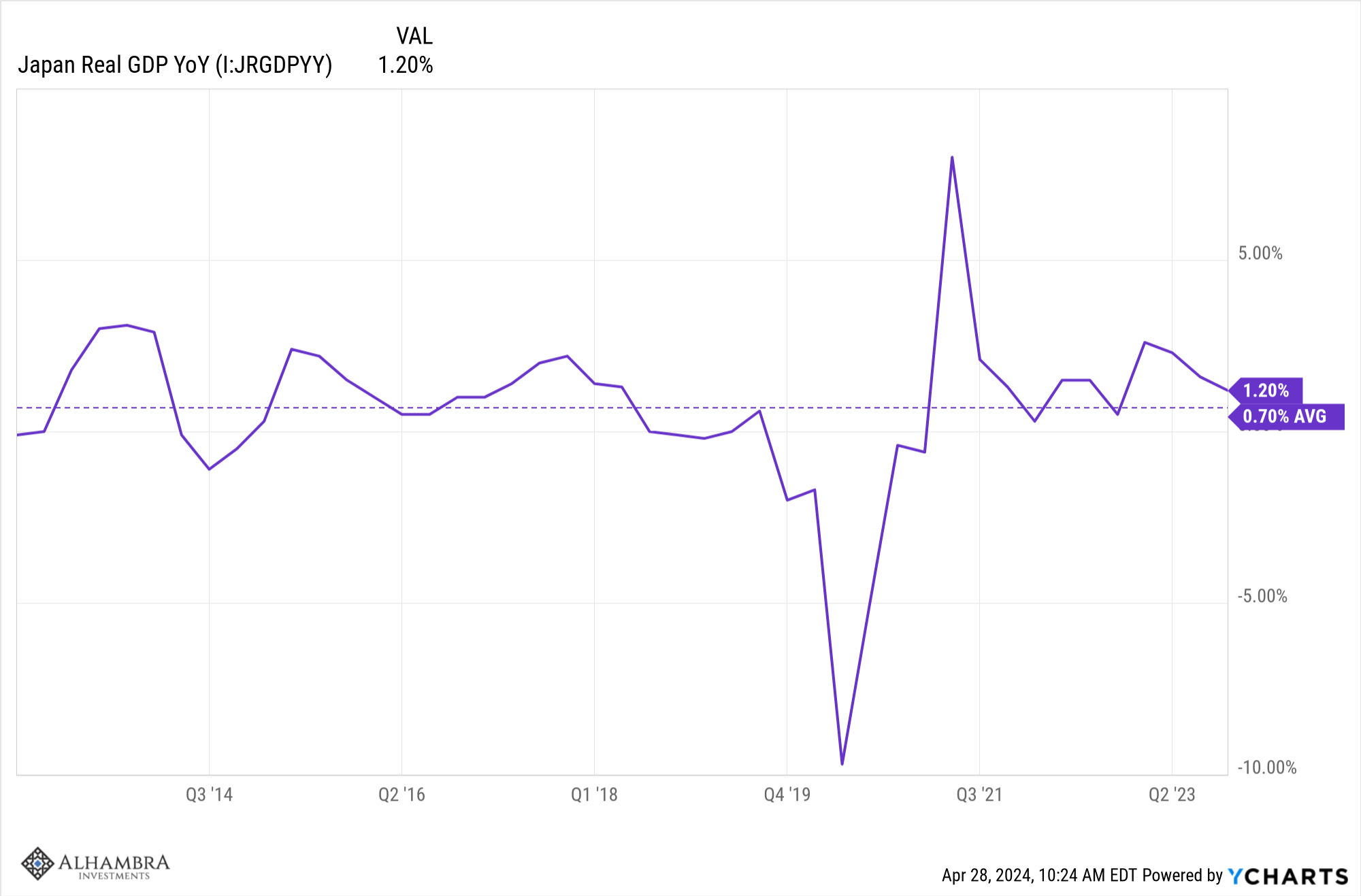

Au cours des 13 années précédant les réformes, la variation annuelle moyenne du PIB réel du Japon était de 0,76 %. De 2012 à aujourd’hui, la moyenne est de 0,70 %. D’accord, si vous arrêtez de mesurer avant la COVID, la moyenne jusqu’à la fin de 2019 était de 0,9 %, ce qui est un peu mieux.

La moyenne de 2022 à aujourd’hui est de 1,4 %, donc la performance dans le monde post COVID est un peu meilleure.

Mais la situation est considérablement différente si l’on convertit le PIB en dollars. En dollars courants, le PIB japonais s’élevait à 6 300 milliards de dollars en 2012 et à 4 300 milliards de dollars en 2023. Il serait difficile d’appeler cela un succès.

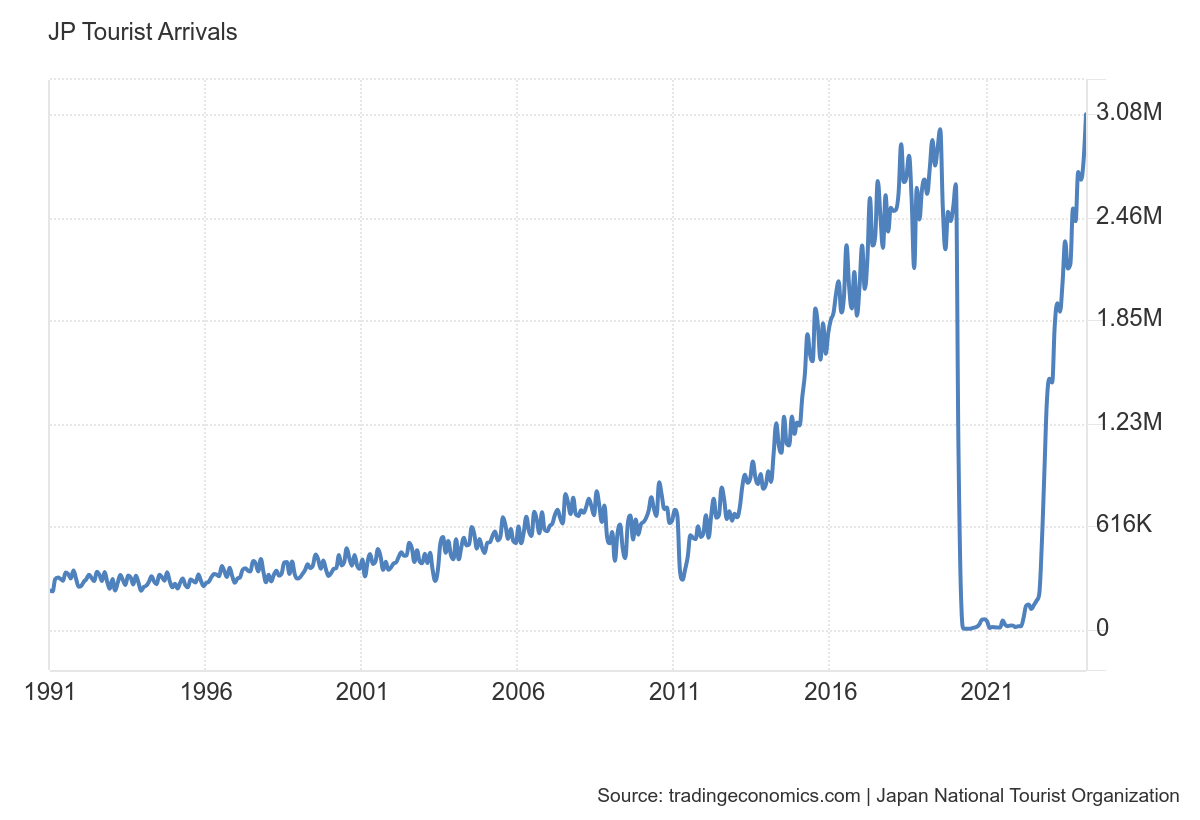

La dévaluation de la monnaie a été quelque peu positive pour les exportations japonaises et a directement stimulé le tourisme :

Mais la valeur réduite du yen fait également monter le prix des importations et dans un pays avec peu de ressources naturelles (notamment énergétiques), c’est un gros problème.

Certes, beaucoup d’entreprises japonaises sont des multinationales mais les ventes hors Yen ne représentent qu’environ 40% du chiffre d’affaires des entreprises de l’indice TOPIX (environ 43% pour le S&P 500).

La raison pour laquelle j’ai dit plus haut que la troisième flèche de la réforme structurelle a été la plus réussie réside dans les bénéfices des entreprises. Entre les années 1960 et 2012, les bénéfices des entreprises japonaises représentaient en moyenne environ 3 % de leurs ventes. Depuis 2012, la moyenne atteint environ 5,5 % et la dernière lecture se rapproche de 7 %. En pourcentage du PIB, les bénéfices ordinaires (qui incluent les charges d’intérêts) sont passés de 7,75 % avant les réformes à 13,5 % aujourd’hui. Les dividendes ont également considérablement augmenté, passant de 1,7 % du PIB de 1990 à 2012 à 4,2 % du PIB aujourd’hui.

Cela est dû en partie à une rentabilité accrue et en partie à des ratios de distribution plus élevés. Une grande partie de l’amélioration dans le secteur des entreprises est due au fait qu’au cours des « décennies perdues », les entreprises japonaises se sont désendettées, ce qui a réduit les charges d’intérêts. Mais une partie de la réduction des charges d’intérêts est également due au fait que la BoJ a maintenu ses taux d’intérêt à un niveau pratiquement nul pendant plus d’une décennie.

Outre la hausse du coût des importations, se pose la question de l’impact du yen à partir de là. Que fera la BOJ – et potentiellement d’autres banques centrales – à propos du yen ?

Le Japon est le plus grand détenteur de bons du Trésor américain avec environ 1,3 triillion de dollars et pourrait théoriquement les vendre pour acheter du yen et soutenir sa valeur. Le seul problème est que leur vente entraînerait probablement une hausse des taux d’intérêt américains, rendant le dollar encore plus attractif par rapport au yen. En d’autres termes, ils pourraient être capables de maintenir le yen à un niveau élevé pendant un certain temps, mais il finirait par baisser encore davantage.

L’autre option consiste à augmenter les taux d’intérêt japonais.

C’est la meilleure solution et je pense que l’économie japonaise, tout comme l’économie américaine, fonctionnerait mieux avec des taux d’intérêt plus élevés. Et avec une réduction de l’endettement du secteur privé, je ne pense pas que l’impact économique intérieur serait aussi important que le craint évidemment la BoJ.

Mais les inquiétudes vont au-delà de la simple hausse des coûts d’intérêt sur la dette publique japonaise. Des taux d’intérêt japonais plus élevés inciteraient-ils les investisseurs japonais à vendre des obligations autres que le yen (des bons du Trésor américain par exemple) ? La hausse des taux d’intérêt japonais pousserait-elle les taux américains à la hausse ? Quel serait l’impact sur les compagnies d’assurance et les banques japonaises qui détiennent environ un quart des JGB en circulation ?

En tant qu’entreprise, nous avons investi au Japon il y a plus de dix ans en raison des réformes structurelles et cela a été un bon investissement. Mais la récente accélération de la dévaluation du yen m’inquiète quant à ses conséquences. Le Japon possède de nombreuses réserves de change, ce n’est donc pas comme la Thaïlande qui a déclenché la crise asiatique il y a 25 ans. Mais la volatilité des devises a été par le passé une source d’instabilité mondiale et elle entraîne presque toujours des conséquences inattendues. La crise asiatique, par exemple, a été à l’origine de l’échec de Long Term Capital Management, bien loin de Bangkok.

La dévaluation monétaire n’obtient jamais les résultats escomptés par ses partisans. Et cela provoque souvent des frictions avec les partenaires commerciaux, un résultat que les Japonais devraient très bien connaître. L’Accord du Plaza de 1987, visant à augmenter la valeur du yen (ou à abaisser la valeur du dollar, quelle que soit la manière dont vous voulez le voir), était une tentative de réduction du déficit commercial américain qui n’a pas fonctionné mais a conduit directement à la Bulle japonaise de la fin des années 80. L’Accord du Louvre, qui tentait de stabiliser le dollar après la dévaluation imposée par l’Accord du Plaza, a certainement été un catalyseur de l’éclatement de cette bulle et des décennies perdues qui ont suivi. La manipulation monétaire est un acte politique destiné à un public national mais qui a des implications mondiales.

Deux articles récents sur les politiques économiques d’une potentielle future seconde administration Trump mettent en évidence les risques.

Certains de ses conseillers, dont le représentant commercial lors de son premier mandat, Robert Lighthizer, plaident ouvertement pour une dévaluation du dollar en raison de ce qu’ils considèrent comme une concurrence commerciale déloyale de la part d’un yen et d’un yuan bon marché.

D’autres conseillers avancent des propositions visant à imposer une contribution politique à la politique monétaire, le président ayant son mot à dire dans la fixation des taux d’intérêt. Les tarifs douaniers n’ont pas fonctionné parce qu’ils sont l’équivalent économique d’un propre objectif. Ils ne résolvent pas le problème – en supposant que vous considériez le déficit commercial comme quelque chose qui doit être corrigé – et ils augmentent les prix. Ils conduisent à la corruption (capitalisme de copinage) dans la mesure où les entreprises nationales cherchent à obtenir des exemptions de droits de douane et sont assez faciles à contourner pour les producteurs étrangers (la Chine le fait actuellement). Et quand les droits de douane échouent inévitablement, on obtient des propositions visant à dévaluer la monnaie et à faire de la politique monétaire un outil à la disposition des politiciens. Je suis sûr qu’il existe de pires idées de politique économique, mais je n’en vois aucune pour le moment.

Les Japonais ont passé les décennies qui ont suivi l’éclatement de leur bulle des années 80 à essayer de trouver un ensemble de politiques qui leur redonneraient leurs jours de gloire. Ils ont dépensé des sommes considérables en yens pour les infrastructures (cela vous semble familier ?), la banque centrale a acheté des tonnes d’obligations d’État (cela vous semble familier ?), et maintenant ils ont dévalué le yen. Ils relancent également leurs politiques industrielles ratées de l’ancien MITI dans le but de reconquérir des parts de marché dans une industrie qu’ils dominaient autrefois – les semi-conducteurs (cela vous semble familier ?). Nos dirigeants politiques actuels et potentiels semblent penser que la raison pour laquelle les politiques économiques japonaises ont échoué est due au fait qu’elles n’ont pas été mises en œuvre par les Américains.

Le Japon a-t-il enfin droit à une revanche en raison de sa dette publique excessive, de ses politiques budgétaires inefficaces et de ses politiques industrielles défaillantes ? Depuis la fin des années 1990, tous ceux qui ont tenté de vendre à découvert des JGB (obligations du gouvernement japonais) ont été exécutés et retrouvés sur une civière ; il y a une raison pour laquelle on parle de métier de faiseur de veuves. Peut-être plus.

Environnement

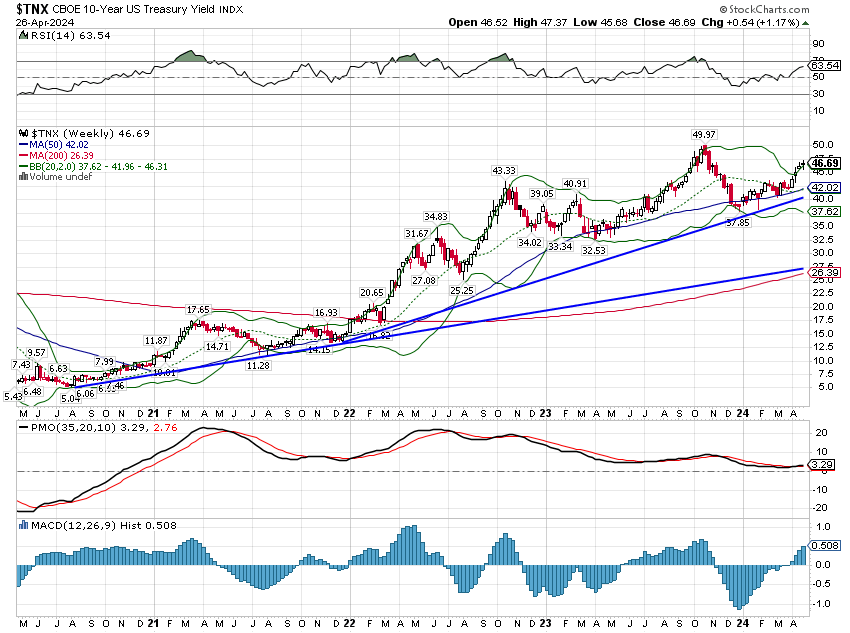

Le rendement du Trésor à 10 ans s’est négocié dans une fourchette de 17 points de base la semaine dernière, ce qui était auparavant une fourchette assez large, mais ce fut une semaine calme comparée à certaines semaines que nous avons eues récemment. Au final, le taux n’a augmenté que de 5 points de base. La tendance à court et moyen termes du taux à 10 ans est toujours à la hausse.

Le dollar était un peu en baisse la semaine dernière, mais aucune tendance n’a changé. Je suis quelque peu surpris de l’incapacité de l’indice du dollar à se redresser face à l’affaiblissement rapide du yen, mais d’autres devises, comme l’euro à 107, ont gardé le dollar sous contrôle.

Marchés

Du plus haut de mercredi au plus bas de jeudi, l’indice S&P 500 a chuté de près de 2 % et il semblait que nous étions sur le point de subir une nouvelle baisse dans cette correction. Le catalyseur a été le rapport sur le PIB du premier trimestre 24, qui a montré un ralentissement de la croissance et une inflation plus élevée que prévu. Cependant, les gros titres de ces rapports étaient la partie la plus mauvaise d’entre eux, et le marché a passé tout le jeudi après-midi à revenir sur ces chiffres . Le rapport sur l’inflation PCE de vendredi a semblé calmer le jeu et le marché a fini en hausse au-dessus de 2% pour la semaine.