Je vous livre ce bon travail de Louis Vincent Gave.

Il a un cadre analytique très différent du mien ; il pense autrement.

C’est un excellent professionnel.

Nous convergeons sur deux point importants; comme moi il est très haussier sur le marché Chinois et l’or.

Je n’ai pas d’opinion sur le secteur financier -sauf sur des niches- qui est l’une de ses recommandations .

Dommage qu’il n’aborde pas la question du pétroles car je m’interroge sur ce secteur et j’aurais aimé connaitre son avis.

Louis Vincent Gave

https://evergreengavekal.com/blog/convictions-and-concerns/

« Ce sont mes principes ; et si vous ne les aimez pas, eh bien, j’en ai d’autres. » — Groucho Marx

Les vacances d’été n’ont pas tardé. Certes, l’année a été chargée : droits de douane, conflits entre la Maison-Blanche et la Réserve fédérale, guerre en Iran, guerre en Ukraine, guerre indo-pakistanaise, Deep Seek et autres avancées de l’IA, élections japonaises, coréennes et allemandes, relance budgétaire chinoise et ses tentatives de freiner une surproduction galopante.

Chacun de ces sujets mériterait un livre.

Mais les marchés restent les seuls juges.

Et alors que plus de la moitié de l’année est derrière nous, il est probablement judicieux de faire le point sur les tendances importantes.

Dans cet article, je propose d’analyser les principaux marchés haussiers et baissiers de 2025 ; ou du moins ceux sur lesquels j’ai le plus de conviction. Je propose d’analyser ces tendances de marché sous les cinq angles suivants : fondamentaux, valorisations, momentum, positionnement des investisseurs et soutien politique.

Conviction n°1 : Le dollar américain est dans un marché baissier

Fondamentaux : Après 15 ans de surperformance du marché boursier américain, la plupart des clients semblent partir du principe qu’il n’y a pas d’autre solution pour les investisseurs étrangers que de réinvestir les dollars excédentaires que le consommateur américain continue d’exporter et de les recycler en actifs américains, ce qui stimule la hausse du dollar. Cependant, l’un des événements clés de 2025 est l’évolution de l’appétit des investisseurs étrangers pour les actifs américains. Parallèlement, la politique budgétaire américaine restant expansionniste, le déficit courant américain atteint des niveaux inédits.

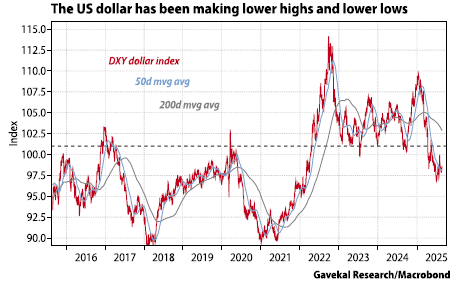

Momentum : Pour la première fois depuis l’investiture de Donald Trump en janvier, le dollar américain (mesuré par l’indice DXY) a franchi à nouveau sa moyenne mobile à 50 jours. Pourtant, depuis l’investiture de Trump, le dollar américain a connu une série de hauts et de bas plus bas. Avec un cycle de baisse des taux de la Fed qui se profile, la volonté manifeste de la Maison-Blanche de Trump de faire baisser le dollar américain et le DXY qui évolue toujours sous sa moyenne mobile à 200 jours, il est difficile de s’enthousiasmer pour le récent rebond après des niveaux de survente.

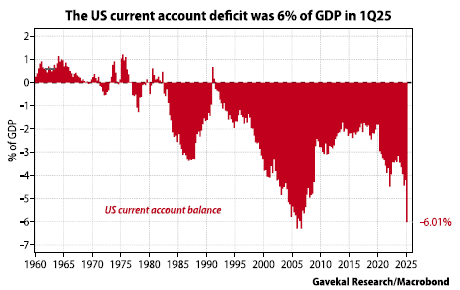

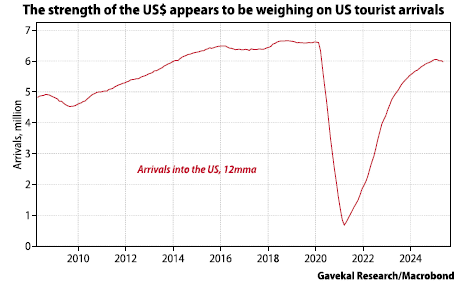

Évaluations : Le déficit courant américain, qui s’établit à 6 % du PIB, témoigne probablement de la surévaluation significative du dollar américain par rapport à la plupart des autres devises. De même, la baisse de 7 % des arrivées de touristes sur un an est un indicateur (certes, cette baisse du tourisme pourrait être liée à la politique, mais le fait que voyager aux États-Unis ne soit plus aussi avantageux qu’autrefois a probablement aussi un impact).

Positionnement des investisseurs : Pendant 15 ans, la surpondération des actions américaines, de l’immobilier, du capital-investissement et du capital-risque a été la voie la plus simple vers la surperformance. Il semble hautement improbable que les grandes institutions aient même commencé à s’adapter à un contexte où le dollar américain baisse au lieu de monter.

Risque/soutien politique : Pour l’instant, la Fed maintient des taux courts parmi les plus élevés au monde. Cette situation va-t-elle perdurer ? Si tel est le cas, son attitude agressive devrait soutenir le dollar américain, peut-être une fois sa valorisation plus raisonnable atteinte.

Cependant, si, comme cela semble probable, la Fed adopte une position plus accommodante au cours des prochains trimestres, la combinaison d’une politique budgétaire et d’une politique monétaire accommodantes devrait contribuer à la baisse du dollar américain. Cela est d’autant plus probable que l’administration Trump semble plutôt encline à faire baisser le dollar américain.

À ce sujet, Xi Jinping et Donald Trump devront à un moment donné se rencontrer (probablement en octobre à Séoul lors du sommet de l’APEC). Un sommet susceptible de susciter des anticipations de hausse du renminbi et de poursuite de la faiblesse du dollar américain ?

Conclusion sur le dollar américain

Il y a quelques semaines, le dollar américain était fortement survendu. Depuis, il a légèrement rebondi. Cependant, ce rebond pourrait commencer à s’essouffler, la pression sur la Fed pour une baisse des taux s’intensifiant et les données américaines étant peu encourageantes. À ce stade, il semble que pour inverser la tendance baissière du dollar américain, il faudrait soit une nouvelle crise en Europe (qui précipiterait la fuite des capitaux hors du Vieux Continent), soit un nouveau ralentissement significatif en Chine. Cependant, avec l’assouplissement des politiques budgétaires et monétaires en Europe et en Chine, une crise immédiate semble peu probable.

Conviction n°2 : la Chine est dans un marché boursier haussier

Fondamentaux : Investir dans les actions chinoises revient à peser le pour et le contre. Du côté négatif, la plupart des industries connaissent encore d’importantes surcapacités. Le ralentissement de l’immobilier pèse encore sur les esprits. Et la situation démographique continue de se dégrader.

Cependant, dans le même temps, la Chine devance l’Occident secteur après secteur, avec des gains de productivité évidents. Chaque année, plus de diplômés que jamais quittent les universités chinoises avec un diplôme en poche. La Chine affiche désormais le coût de l’électricité le plus bas de toutes les grandes économies. Et, parallèlement au faible coût et à la productivité élevée de la main-d’œuvre ainsi qu’au faible coût de l’électricité, la Chine affiche désormais le coût du capital le plus bas au monde.

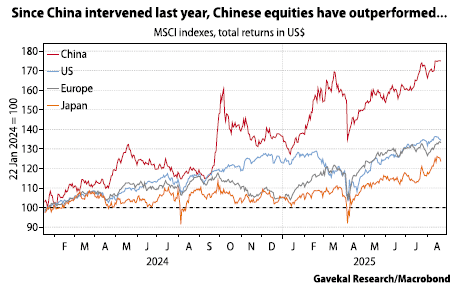

Dynamique : Depuis l’intervention du gouvernement sur le marché fin janvier 2024, le marché boursier chinois a surperformé tous les principaux marchés boursiers. Certes, cette surperformance intervient après trois années difficiles (2021, 2022 et 2023). Mais la dynamique des 18 derniers mois commence à paraître assez solide.

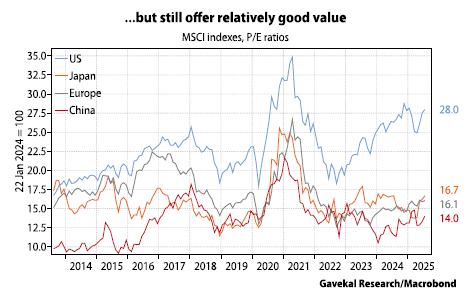

Valorisations : Quel que soit le critère imaginable, qu’il s’agisse du ratio cours/bénéfice, du ratio PEG, du ratio cours/ventes, du ratio cours/valeur comptable ou du rendement des dividendes, les marchés boursiers chinois sont parmi les marchés majeurs les plus attractifs aujourd’hui.

Positionnement des investisseurs : Il y a un an, le leitmotiv des investisseurs était que la Chine était « ininvestissable ». Compte tenu de la récente surperformance de la Chine, cette croyance commence à se dissiper. Au lieu de parler de rendement du capital, les investisseurs sont désormais disposés à discuter des rendements futurs du capital. Il s’agit d’un changement très important. Pourtant, peu d’investisseurs étrangers sont fortement exposés aux marchés boursiers chinois.

Soutien politique : Les politiques monétaires et budgétaires chinoises sont plus stimulantes que jamais. De plus, au cours des 18 derniers mois, le gouvernement a montré qu’il n’hésitait pas à intervenir sur le marché pour soutenir les cours des actions lorsque ceux-ci subissaient une baisse trop importante (un nouveau « Xi put » ?). Enfin, côté politique, le nouveau mot d’ordre semble être la réduction de l’« involution », cette concurrence excessive qui détruit les marges. Bien sûr, la campagne anti-involution pourrait s’avérer un échec. Ou peut-être pourrait-elle conduire les banques à réduire leurs prêts aux secteurs déjà en surcapacité ? Un résultat que le marché n’intègre manifestement pas aujourd’hui.

Conclusion sur le marché haussier des actions chinoises

Les actions chinoises sont en phase haussière, et rien ne laisse présager une fin de cette période. Les taux courts ne devraient pas augmenter dans un avenir proche et, pour l’instant, les responsables politiques chinois semblent déterminés à faire grimper les prix des actifs. Certes, les inquiétudes concernant l’impact de la guerre commerciale en cours sont bien réelles. Un nouveau cycle d’introductions en bourse pourrait commencer à drainer une partie de l’excédent de liquidités d’autres émissions. Cependant, tout bien considéré, il semble que les baisses des marchés actions chinois restent à acheter.

Conviction n°3 : Les valeurs financières sont dans un marché haussier

Fondamentaux : La décennie qui a suivi la crise financière mondiale a été difficile pour le secteur financier. Les taux zéro et les taux négatifs ont anéanti les marges. Les décideurs politiques, pressés de fermer les portes de l’écurie une fois les chevaux partis, ont renforcé les règles et réglementations. Et bien sûr, les séquelles des pertes massives d’actions de 2007-2008 ont laissé les investisseurs méfiants. Les directions d’entreprise n’ont pu faire autrement que de tenter de maîtriser les coûts. Aujourd’hui, la situation a changé. Au lieu d’un renforcement de la réglementation, la plupart des grands pays envisagent une nouvelle déréglementation financière. Dans la plupart des pays, les marges nettes d’intérêt ont augmenté et les courbes de rendement se sont pentifiées. Tous ces facteurs concourent à stimuler l’expansion des marges.

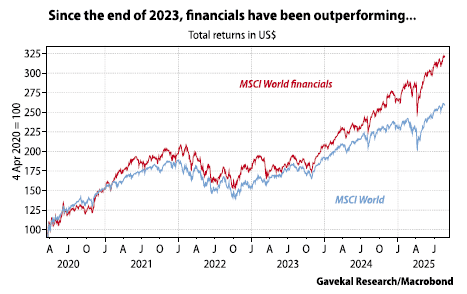

Momentum : Entre 2007 et 2016, les valeurs financières ont été insatisfaites. De 2016 à 2023, elles ont globalement enregistré des performances plus ou moins conformes à celles des marchés. Cependant, depuis fin 2023, et surtout en 2025, elles ont surperformé (voir graphique ci-dessous). Cela n’est probablement pas surprenant : l’Europe, la Chine et les États-Unis appliquant désormais des politiques budgétaires très laxistes et des politiques monétaires plus souples, un environnement reflationniste semble plus probable. Parallèlement, les valeurs financières ont tendance à prospérer en période de reflation.

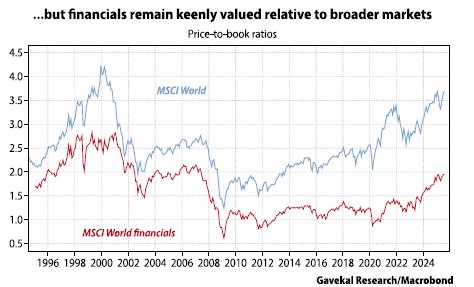

Valorisations : Suite à la réévaluation des deux dernières années, les valorisations des financières ne sont plus extrêmement attractives. De fait, le ratio cours/valeur comptable du secteur se situe à peu près au niveau de sa moyenne historique. Cependant, l’écart de valorisation entre les financières et le reste du marché (qui a connu une réévaluation encore plus agressive) atteint des niveaux records.

Positionnement des investisseurs : La surperformance des valeurs financières n’a commencé qu’il y a environ 18 mois. Elles ne sont donc pas encore devenues un thème important dans les portefeuilles de la plupart des investisseurs. La plupart d’entre eux se concentrent plutôt sur les valeurs technologiques. Le marché haussier des valeurs financières ressemble beaucoup à un marché haussier furtif.

Soutien politique : Dans la plupart des pays, les décideurs politiques privilégient aujourd’hui la déréglementation financière. De plus, des politiques monétaires et budgétaires accommodantes devraient, à terme, entraîner une pente plus prononcée des courbes de rendement. Un avantage certain pour la plupart des institutions financières.

Conclusion sur le marché haussier des valeurs financières

Outre le fait que les valeurs financières ne sont plus aussi bon marché qu’autrefois, elles obtiennent des scores élevés sur quatre des cinq indicateurs. Cela ressemble à un marché haussier structurel qui pourrait perdurer.

Conviction n° 4 : La dette en monnaie locale d’Amérique latine est dans un marché haussier

Fondamentaux : La dette latino-américaine a tendance à bien se comporter lorsque le dollar américain est structurellement faible. Dans ces moments-là, les banques centrales latino-américaines disposent généralement d’une plus grande marge de manœuvre pour baisser leurs taux. De plus, dans la mesure où un dollar plus faible entraîne généralement une hausse des prix des matières premières (un dollar plus faible est fortement reflationniste pour la plupart des marchés émergents), la dette latino-américaine devrait être davantage soutenue.

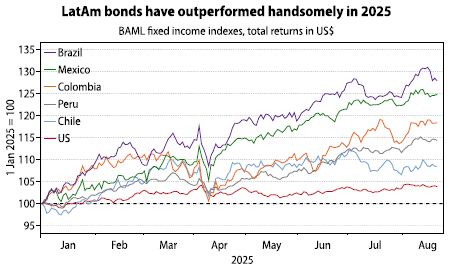

Momentum : La dette latino-américaine a connu une année 2024 difficile. Mais en 2025, elle a compensé les pertes de l’année précédente, et même plus. Aujourd’hui, la plupart des marchés obligataires latino-américains atteignent de nouveaux sommets.

Valorisations : Dans toute la région, les taux réels commencent généralement à 3 % et augmentent à partir de là. Le Brésil, le plus grand marché, offre les valorisations les plus attractives avec une dette à long terme en monnaie locale générant un rendement supérieur à 14 %, tandis que le taux d’inflation oscille autour de 5,5 %.

Positionnement des investisseurs : Les fonds de pension locaux, dont les actifs progressent rapidement, sont intéressés par cette classe d’actifs. Mais rares sont ceux qui le sont. Cette classe d’actifs n’est pas vraiment dans la ligne de mire de la plupart des investisseurs.

Soutien politique : Les changements de politique économique devraient constituer un catalyseur important pour cette classe d’actifs l’année prochaine. Après les succès de Nayib Bukele au Salvador et de Javier Milei en Argentine, les candidats de droite affichent de bons résultats dans les sondages de la région. Lors du premier tour de l’élection présidentielle bolivienne, le 17 août, le candidat socialiste a été éliminé – premier revirement de la Bolivie depuis deux décennies (il est vrai que la situation économique en Bolivie ne cesse de se dégrader). Cela est de bon augure pour les prochaines élections au Chili, en Colombie, au Pérou et au Brésil ; en Amérique latine, les gouvernements de droite tendent à être plus favorables au marché.

Conclusion sur le marché haussier de la dette latino-américaine

Au moment où j’écris ces lignes, les marchés de la dette latino-américaine remplissent quatre conditions sur cinq. Le soutien politique est encore incertain, mais la situation devrait probablement s’améliorer au cours de l’année à venir. Par conséquent, les prochaines élections pourraient constituer un catalyseur positif supplémentaire pour ce marché haussier en cours.

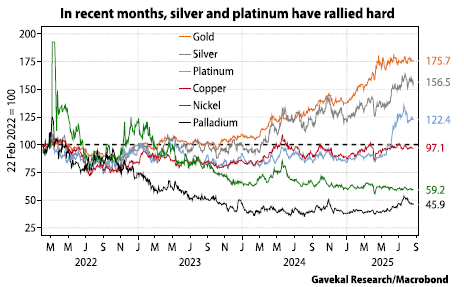

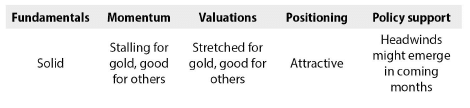

Conviction n°5 : Les métaux précieux sont dans un marché haussier

Fondamentaux : Le gel des avoirs russes suite au déclenchement de la guerre en Ukraine a modifié la perception des banques centrales mondiales et des particuliers fortunés quant au caractère « sans risque » de certains actifs. Si l’on ajoute à cela une offre limitée, des politiques budgétaires et monétaires accommodantes dans toutes les grandes économies, un dollar américain plus faible et une reprise de la croissance économique dans la plupart des marchés émergents, les conditions étaient réunies pour une forte hausse de la quasi-totalité des métaux précieux.

Dynamique : Malgré les gros titres, la dynamique de l’or marque le pas depuis fin avril. Parallèlement, l’argent, le platine et le palladium ont entamé une forte remontée, tout comme les mineurs d’or. La stagnation du prix de l’or est-elle alors le signe d’un épuisement du marché ? Ou d’une pause rafraîchissante ?

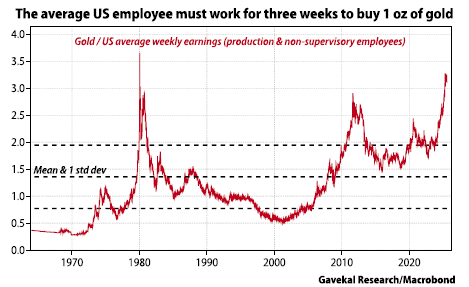

Valorisations : À presque tous les égards – prix de l’or par rapport au pétrole, à l’argent, au platine, salaires, immobilier – l’or est désormais cher. En revanche, l’argent, le platine et le palladium affichent des prix très attractifs.

Positionnement des investisseurs : Même si l’or a connu une forte hausse et fait la une des journaux, les indicateurs habituels (afflux d’ETF, transactions à terme) ne semblent pas montrer que les investisseurs moyens sont trop investis dans les métaux précieux.

Soutien politique : Les politiques budgétaires et monétaires de la plupart des marchés restent favorables à la hausse des prix. Cependant, quelques évolutions à court terme pourraient peser sur le cours de l’or. Premièrement, la perspective d’un accord de paix sur le conflit russo-ukrainien, qui permettrait de débloquer les actifs précédemment gelés. Deuxièmement, la possibilité qu’une prochaine rencontre entre Xi et Trump déclenche une réévaluation du renminbi, ridiculement sous-évalué. Étant donné que la Chine représente près d’un tiers de la demande d’or physique, une monnaie chinoise structurellement plus forte pourrait inciter l’épargne chinoise à se détourner de l’or au profit d’actifs libellés en renminbi.

Conclusion sur les métaux précieux

Compte tenu du ralentissement de la dynamique et des valorisations tendues, l’or pourrait ne plus être aussi sûr qu’il l’était récemment. Cependant, d’autres métaux précieux – platine, argent et palladium – semblent avoir repris le flambeau. Compte tenu des différences relatives de valorisation, cela est logique. C’est également logique si l’on suppose que les politiques budgétaires et monétaires accommodantes menées par la Chine, la zone euro et les États-Unis entraîneront une relance mondiale.

Conclusion générale

Cette liste n’est pas exhaustive. D’autres marchés ont connu des tendances fortes. Par exemple, les valeurs du secteur de la santé ont souffert partout, sous l’effet de la hausse des rendements obligataires, de gouvernements plus prédateurs et de la défiance des consommateurs après la Covid-19. Les biens de première nécessité ont également été globalement en difficulté, tout comme les obligations d’État de l’OCDE. Les actions du secteur des semi-conducteurs ont grimpé en flèche, tout comme l’ensemble des cryptomonnaies.

Mais dans la plupart de ces autres tendances, le conflit entre valorisations et dynamique est parfois difficile à surmonter. Le positionnement des investisseurs et/ou le soutien politique peuvent également ne pas être aussi favorables. Construire un niveau élevé de conviction est donc une tâche plus ardue. Parallèlement, s’agissant de la tendance baissière du dollar américain, de la tendance haussière des métaux précieux et de la surperformance des valeurs financières, des actions chinoises et de la dette latino-américaine, la plupart, voire la totalité, des principaux moteurs de performance semblent bien alignés.

AVERTISSEMENT : Les titres mis en évidence ou évoqués dans cette communication le sont à titre indicatif uniquement et ne constituent pas une recommandation. Evergreen gère activement les portefeuilles de ses clients et les titres évoqués dans cette communication peuvent ou non être détenus dans ces portefeuilles à tout moment. Ce document a été préparé ou est distribué uniquement à titre d’information et ne constitue ni une sollicitation ni une offre d’achat de titres ou d’instruments, ni de participation à une stratégie de trading. Les opinions, recommandations et hypothèses contenues dans cette présentation sont fondées sur les conditions actuelles du marché, reflètent notre jugement à la date de cette présentation et sont susceptibles d’être modifiées. Les performances passées ne préjugent pas des résultats futurs. Tout investissement comporte des risques, y compris la perte du capital. Tous les documents présentés sont compilés à partir de sources considérées comme fiables, mais leur exactitude ne peut être garantie et Evergreen ne fait aucune déclaration quant à leur exactitude ou leur exhaustivité.À propos de l’auteur

Louis-Vincent Gave

Louis-Vincent a lancé Gavekal Research avec Charles Gave et Anatole Kaletsky en 1999. Il est actuellement le PDG de Gavekal Research et un contributeur fréquent à leurs recherches très respectées.