je ne partage pas cette analyse de RJ Brooks mais je vous la livre.

Brooks passe à coté de l’essentiel et raisonne donc a l’interieur de la bouteille:

Le point manqué ici est que l’or est de l’argent sans risque de contrepartie à une époque où les monnaies fiduciaires sont en train de mourir. Cela est clairement compris par les banquiers centraux du monde. Le fait que le système a temporairement et techniquement besoin de monnaie fiduciaire est un phénomène passager lié à des runs locaux.

Mon accord est que du fait de sa nouvelle clientèle speculative l’or est bien en ce moment un vehicule à haut beta. Sur ce point OK

Mais je diverge sur deux points!

-l’or n’ a fait qu’écorner sont statut de refuge fondamental alors que nous traversons une période ou le cash est à nouveau plus qu’attrayant, il est vital

-et d ‘autre part au contraire il le consolide. Le fait de s’être stabilisé à moins 10% après pareille hausse et avec autant d’achats spéculatifs chinois est une indication de solidité.

Tout cela est à vérifier et à confirmer nous sommes dans l’Histoire, pas dans la saisonnalité ou les cycles courts! Une stabilisation longue avec réduction de volatilité seraient très positif et crédibiliserait le renouveau monétaire du métal jaune.

Pour moi nous sommes dans une phase intercalaire, des anticipations se sont développées, elles ont été très généreuses, en partie financées de façon fragile et la correction aurait du etre plus forte que 10%, le fait qu’il tienne aussi haut est une heureuse surprise.

L’or a l’éternité devant lui, il est domaine des Dieux, pas du domaine des hommes et encore moins du domaine des spéculateurs à coeur de lièvre!

LE PREMIER PARAGRAPHE DE BROOKS EST INEXACT JE NE VOIS PAS OU ET QUAND LES AUTRES ACTIFS SE SONT EFFONDRES!

Les dernières semaines n’ont pas été marqués par la crise mais par la résilience artificielle, produite par la manipulation des prix du pétrole-papier , on a masqué la crise!

RJ Brooks

L’or traverse une période difficile. Traditionnellement considéré comme une valeur refuge, il offre un refuge sûr lorsque d’autres actifs s’effondrent. Or, ces six dernières semaines, marquées par la crise, ont été marquées par une chute brutale des cours.

L’or a perdu 10 %, soit bien plus que le S&P 500, qui a reculé de moins de 1 %.

En cas de choc économique, l’or ne constitue pas une protection efficace contre les risques. Au contraire, il se comporte comme un actif à bêta élevé, amplifiant les baisses.

Plusieurs théories expliquent ce qui s’est passé.

La première avance que les banques centrales des marchés émergents ont vendu leurs réserves d’or lors du récent choc, mais cela ne concerne en réalité que la Turquie , où les avoirs ont diminué de 128 tonnes afin de mobiliser les réserves de change pour défendre la livre turque.

La Turquie fait figure d’exception à cet égard. Son attachement au dollar contraint sa banque centrale à vendre des réserves en cas de chocs importants, une pratique que la plupart des autres marchés émergents ont abandonnée depuis longtemps, et à juste titre.

La seconde théorie suggère que la forte hausse du cours de l’or au cours de l’année écoulée – le « marché de la dévaluation » – a attiré de nombreux nouveaux acheteurs qui se révèlent plus frileux et plus enclins à liquider leurs positions en cas de chocs importants. Cela expliquerait certainement pourquoi l’or s’est comporté comme un actif à bêta élevé ces dernières semaines.

Si tel est le cas – et je le crois –, ce n’est qu’une question de temps avant que les investisseurs attirés par la « dévaluation » ne se retirent et que l’or ne retrouve son statut de valeur refuge habituelle .

Le statut de valeur refuge n’est donc pas perdu à jamais, il est simplement fragilisé pour le moment.

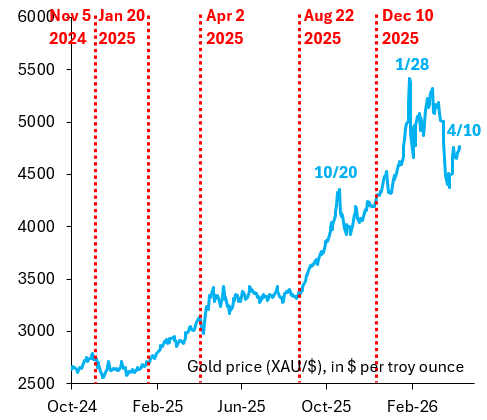

Comme le montre le graphique ci-dessus, la flambée des prix de l’or est due à une combinaison de facteurs géopolitiques et de la politique de la Fed.

Le « Jour de la Libération », le 2 avril 2025, a déclenché une forte hausse des prix de l’or, mais c’est le discours de Jerome Powell à Jackson Hole, le 22 août 2025, qui a véritablement propulsé les cours. Ce discours s’est avéré crucial car il a annoncé le début d’un cycle d’assouplissement de la politique monétaire de la Fed, malgré une inflation élevée.

C’est à ce moment précis que le trading de dépréciation monétaire a vu le jour. La dernière baisse des taux de la Fed en 2025, le 10 décembre, a également contribué à la hausse du prix de l’or. À son pic, le 28 janvier 2026, l’or affichait une hausse de près de 100 % par rapport à l’année précédente.

Il est clair que des facteurs parfaitement rationnels ont alimenté cette hausse, mais il est tout aussi clair qu’à la fin, la situation était devenue totalement incontrôlable.

Ceci nous amène à la récente vague de ventes.

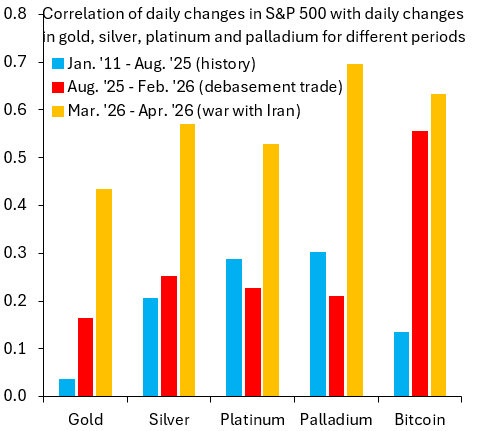

Le graphique ci-dessus illustre la corrélation entre les variations quotidiennes du S&P 500 et celles de divers métaux précieux et du bitcoin.

Les barres bleues représentent la corrélation du 1er janvier 2011 au 21 août 2025. Les barres rouges représentent la même corrélation du 22 août 2025 au 27 février 2026. Les barres orange correspondent aux six dernières semaines de tensions. Il est clair que l’or est devenu plus procyclique : son cours augmente lorsque d’autres actifs à risque augmentent et diminue lorsqu’ils diminuent.

Sa corrélation est plus faible que celle des autres métaux précieux ou du bitcoin, mais cela n’est guère rassurant.

Pour l’instant – et à mon avis, du fait de l’afflux de nouveaux investisseurs dans l’or – ce dernier se présente comme un actif à bêta élevé.

Cette volatilité diminuera avec le temps, mais – pour le moment – son statut de valeur refuge est compromis.