La question du dollar commence a se poser

La demande des Émirats arabes unis pour une ligne de swap — vraisemblablement après une forte chute des 285 milliards de dollars de réserves de la banque centrale en mars/début avril — confirme que les pays du CCG ont désormais un effet de drainage net sur la liquidité en dollars offshore.

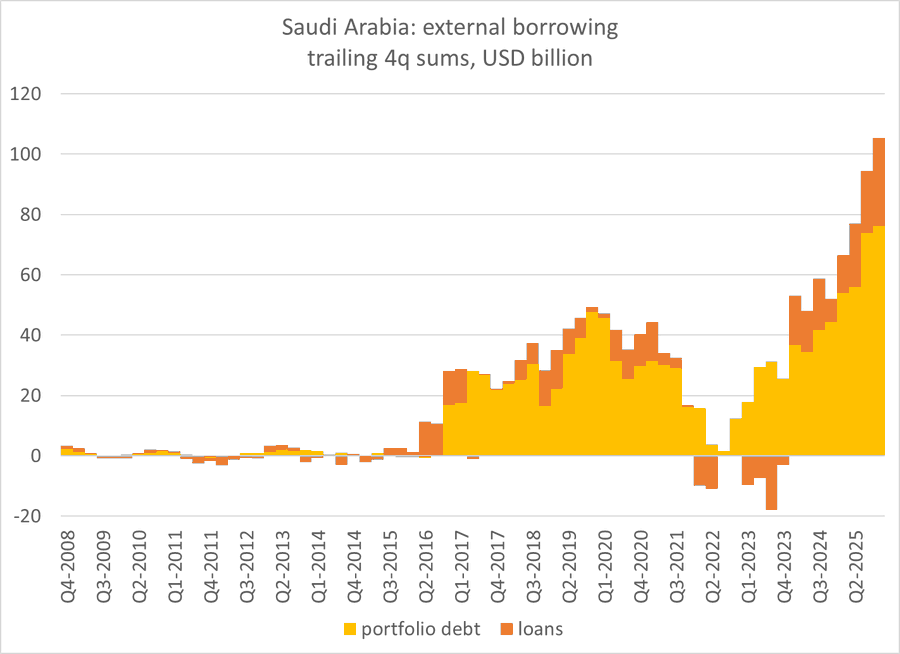

Les Saoudiens auront également besoin d’emprunter des dollars pour passer le cap

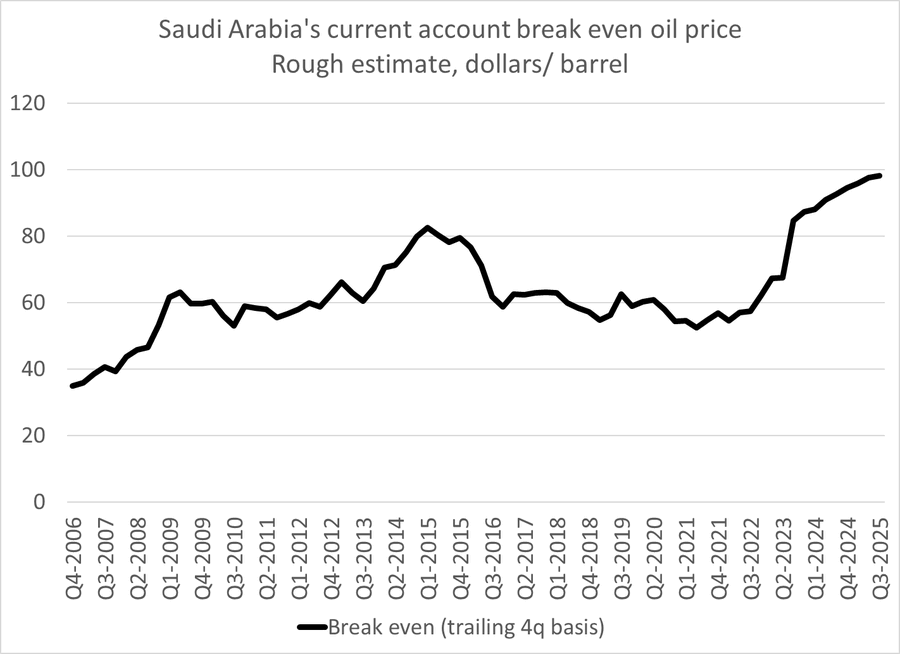

Avant la guerre, les Saoudiens avaient besoin de 100 $ le baril de pétrole pour couvrir leurs importations/dépenses extérieures. C’était pour près de 7 millions de barils par jour d’exportations.

La contrainte actuelle sur la capacité d’exportation semble être le terminal de Yanbu et non le pipeline, et donc les exportations sont d’environ 4 millions de barils par jour

Les calculs suggère qu’il faut du pétrole à 170 $ le baril pour compenser une chute des exportations de 7 mbj à ~ 4 mbj (moins dans les données les plus récentes, un peu plus élevé par moments) …

Donc les Saoudiens continueront d’être de gros emprunteurs en dollars, et non des prêteurs en dollars

Le Qatar (trains d’exportation de GNL endommagés), le Koweït et l’Irak n’ont tous actuellement aucun débouché à l’exportation, ils sont donc dans une situation à court terme pire que celle des Émirats arabes unis et de l’Arabie saoudite — ils puisent ainsi dans leurs réserves/empruntent des dollars

En résumé : plutôt que de financer le Trésor américain (comme dans les années 70) ou de placer des dollars en dépôt à Londres pour les recycler vers l’Amérique latine, les pays du CCG rivalisent actuellement avec le Trésor américain et les marchés émergents pour obtenir un financement en dollars…

Bien sur tous les États du Golfe détiennent d’énormes stocks d’actifs étrangers qu’ils pourraient vendre pour se financer — emprunter est un choix, pas une obligation.

Il est temps d’avoir une vision du TOUT

Ht Brad Setser