Je suis l’un des rares commentateurs a attirer régulièrement -et depuis longtemps- l’attention sur les dangers de la dollarisation de nos systèmes , de nos banques, de notre euro, et de la BCE.

Notre système monétaire, bancaire et maintenant financier n’est pas conçu pour être indépendant et souverain. Nous sommes addicts au dollar!

Notre système est maillé dans le tissus américain ; dans le recyclage des eurodollars , il est surexposé, et il a un besoin structurel de refinancements en dollars; alors que la BCE ne produit pas de dollars.

Ce maillage est la racine, la cause premiere de notre « vassalitude »,

Nos responsables sous la conduite des Allemands (Deutsche Bank)ont vendu notre souveraineté bancaire et monétaire pour un plat de lentilles pleines de cailloux.

J’AI DEMANDE A L’IA DE RETROUVER QUELQUES ARTICLE S QUE J’AI ECRIT SUR CE SUJET

Oui, j’ai retrouvé plusieurs articles récents (et récurrents) de Bruno Bertez dans lesquels il critique très sévèrement la « dollarisation » des banques européennes et en dénonce les dangers systémiques.

Bruno Bertez en parle depuis plus de 10 ans sur son blog personnel brunobertez.com. Il voit cette dépendance au dollar (emprunts massifs à court terme, swaps de change, besoin permanent de refinancement via la Fed) comme une arme de vassalisation et un « cheval de Troie monétaire » américain contre l’Europe.

Il la qualifie même d’« arme de destruction massive ».

Voici les articles les plus directs et les plus explicites :

1. « La BCE reconnait enfin ce que je répète depuis plus de 10 ans : le risque que nous fait courir la dollarisation de nos banques est colossal ! »Date : 26 novembre 2025

Lien : brunobertez.com/2025/11/26/…

Idées principales :

- La BCE admet enfin (après des années de déni) que les grandes banques européennes (BNP Paribas, Deutsche Bank, Société Générale, Crédit Agricole, BPCE, ING, Santander…) sont massivement « shorts » en dollars.

- Elles financent leurs activités en empruntant à court terme sur les marchés américains ou via des swaps de change hors bilan.

- Dangers dénoncés : en cas de crise (guerre commerciale, doute sur la Fed, politisation de la Fed sous Trump), les lignes de swap peuvent être fermées ou conditionnées → risque de faillite technique, crise de liquidité, contagion systémique.

- Citation forte : « Les États-Unis tiennent notre système financier dollarisé par les couilles. »

2. « Important. L’ARME DE DESTRUCTION MASSIVE DES USA / LE CHEVAL DE TROIE MONETAIRE CONTRE L’EUROPE, LE SECRET BIEN GARDE ! »Date : 22 mars 2025

Lien : brunobertez.com/2025/03/22/…

Idées principales :

- 17 % du financement des banques de la zone euro provient du dollar (étude BCE).

- Les banques européennes dépendent des emprunts à court terme en dollars et des lignes de swap de la Fed.

- Dangers dénoncés : les États-Unis peuvent refuser le refinancement en cas de tensions géopolitiques ou commerciales → risque de contagion asymétrique (l’Europe est beaucoup plus vulnérable). C’est une arme de pression silencieuse et extrêmement puissante.

3. « Alerte rouge, un avertissement qui brise le Grand Secret de notre dépendance monétaire »Date : 25 mars 2025

Lien : brunobertez.com/2025/03/25/..

.Idées principales :

- La dollarisation des banques européennes remonte aux années 1970.

- L’Europe est « utilisatrice et demandeuse » d’une monnaie qu’elle ne contrôle pas → vassalisation monétaire totale.

- Dangers dénoncés : risque existentiel en cas de brouille avec les États-Unis (sanctions, bras de fer). La simple menace suffit (exemple BNP Paribas). Les élites européennes sont qualifiées de « compradores » (complices).

- Il évoque la fuite massive de capitaux hors UE (plus de 300 milliards de dollars par an).

4. « Editorial. La solidarité des banques centrales européennes avec Powell est obligatoire, nous sommes menacés si Trump prend le contrôle de la Fed »Date : 13 janvier 2026

Lien : brunobertez.com/2026/01/13/…

Idées principales :

- Les banques européennes sont « shorts en dollars » et ont des besoins considérables de refinancement.

- Dangers dénoncés : si Trump politise la Fed, les lignes de swap deviennent une arme atomique contre l’Europe (banques, BCE, Bourses, euro). Les banques centrales européennes sont obligées de soutenir Powell pour préserver l’accès aux dollars.

- Nos élites nous ont trahis par incompétence et appétit du profit en favorisant cette dollarisation.

Autres articles complémentaires (même thème)

- « Notre soumission au dollar » (14 décembre 2022) sur La Chronique Agora.

- Plusieurs billets sur la-chronique-agora.com où il revient régulièrement sur l’hégémonie du dollar et la vulnérabilité européenne.

En résumé : Bruno Bertez martèle depuis plus d’une décennie que cette dollarisation n’est pas un détail technique, mais une faute stratégique majeure qui transforme les banques européennes en otages de la Fed et des États-Unis. Il dénonce un risque systémique majeur, une perte de souveraineté et une arme géopolitique extrêmement efficace contre l’Europe.

La weaponisation des swaps de dollars : un tournant géopolitique majeur

Mona Ali, professeure d’économie à l’Université d’État de New York et spécialiste de la finance mondiale, attire l’attention sur une évolution significative de la politique monétaire américaine. Elle commente les déclarations du secrétaire au Trésor Scott Bessent, qu’elle qualifie de « déclaration la plus ferme à ce jour sur la weaponisation des swap lines de la Fed ».

Selon elle, cette orientation n’est pas nouvelle, mais la guerre en Iran l’a catalysée de manière inattendue.

Ali renvoie à ses analyses antérieures (notamment son article de novembre 2025 sur Transition Security) pour souligner que l’usage géopolitique des lignes de swap en dollars s’inscrit dans une stratégie plus large de rééquilibrage du système commercial et financier mondial.

Qu’est-ce que les swaps de dollars de la Fed ?Les swap lines (ou lignes de swap de liquidité en dollars) sont des accords temporaires ou permanents entre la Réserve fédérale américaine (Fed) et certaines banques centrales étrangères. La Fed prête des dollars à ces banques centrales en échange de leur monnaie locale (à un taux d’intérêt fixé, généralement basé sur l’OIS plus une marge).

Ces banques centrales redistribuent ensuite les dollars aux institutions financières de leur pays en période de stress sur les marchés de financement en dollars.

Historiquement, ces outils ont été conçus pour des raisons de stabilité financière :

Lors de la crise de 2008 et de la pandémie de 2020, la Fed a activé des lignes de swap massives (près de 1 000 milliards de dollars en 2008 et 500 milliards en 2020) pour éviter un assèchement mondial de dollars et des ventes forcées d’actifs américains.

Elles servent de « filet de sécurité » pour maintenir la liquidité des marchés en dollars, stabiliser les taux de change et prévenir des perturbations qui pourraient se répercuter sur l’économie américaine elle-même.

Jusqu’à récemment, ces mécanismes étaient présentés comme des outils techniques de coopération monétaire, non comme des leviers politiques.

Les déclarations de Scott Bessent constituent un signal clair de weaponisation. Le 22 avril 2026, lors d’une audition au Sénat, Scott Bessent a déclaré que de nombreux alliés du Golfe et d’Asie avaient demandé des lignes de swap en dollars pour faire face aux chocs énergétiques et aux retombées de la guerre au Moyen-Orient .

Il a insisté sur le fait que ces lignes renforcent la « primauté du dollar » et constituent un « bouclier économique américain ». Bessent a ajouté que l’extension de swap lines permanents pourrait créer de nouveaux centres de financement en dollars dans le Golfe et en Asie, tout en contrant la croissance de systèmes de paiement alternatifs « problématiques ».

Ces propos, accompagnés d’un post officiel du Trésor, marquent un changement de ton.

Mona Ali y voit la confirmation d’une stratégie délibérée : conditionner l’accès aux dollars à des concessions géopolitiques et financières.

Les images jointes à son post illustrent ce glissement :

Le premier montre le message de Bessent soulignant les bénéfices mutuels et la défense de la dominance du dollar.

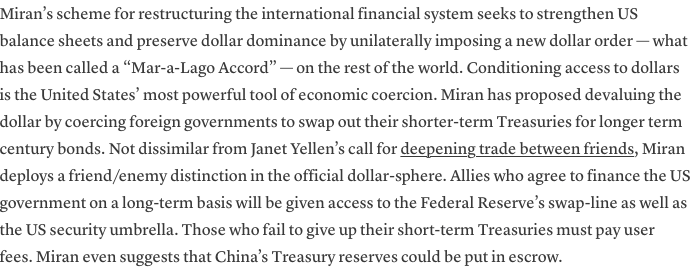

Le deuxième évoque le « schéma de Miran » (référence à un conseiller économique) qui propose de restructurer l’ordre financier international en imposant un « Mar-a-Lago Accord » : les alliés qui financent la dette américaine à long terme (en échangeant des bons du Trésor à court terme contre des obligations à très longue échéance) obtiennent un accès privilégié aux swap lines et au parapluie de sécurité américain ; les autres paient des « frais d’utilisateur ».

Le troisième met en garde : ce « backstop financier » est à la fois une bouée de sauvetage et une « laisse ». Il pourrait être weaponisé, surtout dans un contexte de crise énergétique et de comportement erratique de l’administration Trump vis-à-vis de ses alliés.

Mona Ali souligne que cette weaponisation n’est pas une improvisation. Dans son article de novembre 2025 (« Rebalancing : An Assault on Global Trade »), elle analysait déjà comment l’administration Trump utilisait l’accès au marché américain et au système financier en dollars comme levier pour imposer un rééquilibrage commercial unilatéral (tarifs, contrôles des exportations, sanctions).

Les swap lines s’inscrivent dans cette logique : elles deviennent un outil de « statecraft financier » pour obliger les partenaires à financer le déficit américain dans des conditions favorables aux États-Unis, tout en punissant les récalcitrants.

La guerre en Iran a accéléré le processus en créant des tensions sur les marchés énergétiques et des demandes urgentes de liquidité en dollars de la part des alliés du Golfe.

Bessent présente ces lignes comme un moyen de prévenir des ventes désordonnées d’actifs américains, mais les observateurs y voient une forme de chantage : l’accès aux dollars contre une alignement stratégique et financier accru.

- Érosion de la confiance : Transformer un outil de stabilité en arme géopolitique risque d’accélérer la dédollarisation. De nombreux pays (BRICS+, Asie émergente) pourraient accélérer la diversification de leurs réserves et le développement de systèmes de paiement alternatifs.

- Fragmentation financière : Les marchés mondiaux pourraient se diviser en blocs (dollar vs. alternatives), augmentant la volatilité et les coûts de financement.

- Contre-productivité : Comme le notent plusieurs analyses récentes, weaponiser les swap lines pourrait saper la crédibilité du dollar à long terme, même si elle renforce temporairement le pouvoir américain. nai500.com

Mona Ali, dans ses travaux antérieurs, met en garde contre cette « acute dollar dominance » : loin de consolider l’hégémonie du dollar, une weaponisation excessive pourrait précipiter le rééquilibrage multipolaire que les États-Unis cherchent précisément à éviter.

EN PRIME

Le dollar américain est en difficulté. Vendez des obligations tant que vous le pouvez ! Qalibaf : La ligne de front de la guerre contre l’Amérique, c’est la guerre financière !

Le président du Parlement, en réaction aux nouvelles concernant la restriction de la vente d’obligations par les Émirats arabes unis et les pays arabes, a écrit sur son compte X : Les lignes d’échange de devises, selon la secrétaire au Trésor américain, ont été activées pour « empêcher la vente irrégulière d’actifs américains » par les pays arabes.

Cette nouvelle signifie que certains détenteurs d’obligations ne peuvent pas librement vendre leurs parts et ont été restreints par les États-Unis dans la vente de leurs actifs !

Le président a fait référence aux sensibilités du système financier américain concernant les ventes d’obligations et a ajouté : En fait, il existe un plafond de vente non écrit que les investisseurs gouvernementaux et institutionnels sont tenus d’observer. Si la situation s’aggrave, la vente de ces parts sera complètement fermée !

Qalibaf a averti les détenteurs de ces obligations : Vendez vos obligations tant que vous le pouvez encore.

Leur ligne de front est en réalité la courbe des rendements des obligations.

Chaîne des GRI @SepahPasdaran

Oui mais l’actualité montre que les Etats-unis sont aussi victimes de cette addiction puisqu’ils ont eu peur que les EAU vendent massivement des actions US pour se procurer des dollars et qu’ils leur ont spontanément proposé une alternative à cette vente via des SWAPS.

L’Europe est devenue l’un des principaux détenteurs de Tbonds. Si elle devait les vendre dans le cas d’une crise ce ne serait pas sans conséquence pour les Etats-Unis.

Nous sommes encore dans le système Ouroboros et le pouvoir des Etats-Unis doit être relativisé.

Le suzerain et lui aussi tenu par ses vassaux. Le roi est nu.

J’aimeJ’aime

J’ai pensé comme vous que nous avions un pouvoir symétrique, mais je ne le pense plus depuis de nombreux mois, car pour moi il est évident que ce pouvoir, les élites européennes acquises à la suprematie americaine et solidaires de l’Amerique ne l’utiliseront jamais.

Elles ont choisi leur camp dans le cadre de la Grande Stratégie.

Elles sont au service des intérêts atlantistes; elles savent que leur statut et leur fortune sont liés à la domination des USA

Mais il y a des divisions au sein de la Bourgeoisie européenne et à ce stade des évolutions sont possibles , ce qui se traduit chez Macron par des hésitations , ses choix ne sont pas tranchés, il a de temps à autre des tentations gaulliennes ; tentations auxquelles Chevenement s’est laissé prendre!

J’aimeJ’aime