Joseph Calhoun

Les quinze premiers mois du second mandat du président Trump ont été marqués par un tourbillon de changements politiques, dont beaucoup se sont distingués par leur caractère extrême.

Le style du président Trump, son modus operandi, est capricieux, tout comme ses politiques : imprévisibles, impulsives et souvent motivées par la colère face à un affront perçu. Dire qu’il est difficile pour les entreprises de planifier et d’investir pour l’avenir est un euphémisme, du moins en ce siècle.

Depuis le début de son second mandat, le président a :

- Annonce de 12 séries de nouveaux droits de douane importants

- Ont été retardés ou ont bénéficié d’un sursis concernant les droits de douane à au moins 4 reprises.

- Ils ont fait marche arrière sur les tarifs douaniers au moins trois fois.

- Les tarifs existants ont été abaissés et relevés tellement de fois que personne ne peut les compter.

- Adoption de la loi OBBBA qui prévoyait une réduction de l’impôt sur les sociétés (de 21 % à 20 % et à 15 % pour les entreprises qui fabriquent exclusivement aux États-Unis), l’exonération d’impôt sur les pourboires et les heures supplémentaires, et une augmentation ponctuelle de la déduction standard pour les personnes âgées.

- Procédure d’autorisation simplifiée pour les projets liés au charbon et au gaz

- Adoption de la loi GENIUS qui établit un cadre réglementaire – ou son absence, compte tenu de l’ampleur des fraudes récentes – pour les crypto-actifs

- DOGE déchaîné sur la bureaucratie fédérale

- Il a pratiquement mis fin à l’immigration, expulsé un grand nombre d’immigrants, qu’ils soient en situation irrégulière ou non, et révoqué les visas d’étudiants.

- Il a menacé de limoger Lisa Cook et Jerome Powell de la Réserve fédérale et a nommé un successeur qui, selon lui, appliquera ses directives en matière de taux d’intérêt (je pense qu’il sera surpris par le résultat).

- A défié le Congrès en refusant d’appliquer l’interdiction sur TikTok

- Il a exigé et obtenu une « action privilégiée » dans US Steel en échange de son approbation de sa vente à Nippon Steel.

- Il a menacé de faire licencier le PDG d’Intel, mais a finalement négocié un accord permettant au gouvernement d’acquérir 10 % des parts de l’entreprise (ce qui fonctionne plutôt bien – pour le moment).

- A pris une participation dans MP Materials, un producteur de terres rares

- Envisage-t-elle de racheter la compagnie aérienne Spirit Airlines, actuellement déficitaire ?

Si certaines de ces modifications sont importantes, d’autres sont insignifiantes. L’OBBBA a évité une hausse d’impôts, mais n’a pas vraiment modifié la politique en place.

Le DOGE, au final, n’a pas permis de réaliser d’économies significatives, ce qui me laisse penser que ce n’était pas son objectif principal.

Cependant, la multiplication et la fréquence de ces changements ont affecté les marchés. Toutes les fortes fluctuations boursières observées depuis le retour de Trump à la Maison-Blanche sont dues à ses publications sur les réseaux sociaux ou à ses conférences de presse où il annonçait des changements de politique improvisés.

Bien que le niveau global de volatilité ne soit pas très différent de celui des autres mandats présidentiels, cette imprévisibilité a un coût. Ces brusques variations de volatilité ont un impact sur la psychologie des investisseurs et incitent certains à prendre des décisions qu’ils n’auraient pas prises autrement.

Investir sous une présidence Trump exige une bonne dose de prudence.

En matière d’immigration, le président a annoncé un objectif de solde migratoire négatif, probablement atteint en 2025. Une multitude d’autres mesures semblent viser à dissuader – et c’est un euphémisme – quiconque de venir aux États-Unis, quel qu’en soit le motif. Des interdictions de voyager sont désormais en vigueur pour 75 pays, le statut de protection temporaire a été révoqué pour les ressortissants d’Haïti, du Venezuela et du Salvador, les demandes d’asile sont quasiment suspendues, des entretiens en personne et des vérifications des réseaux sociaux sont obligatoires pour presque toutes les catégories de visas non-immigrants (ainsi que de nouveaux frais pour les visas H-1B), et le renouvellement des permis de travail pour les demandeurs d’asile est suspendu sine die.

Le plus étonnant, concernant tous ces changements, est leur faible impact sur les indicateurs économiques globaux. Par exemple, la promesse d’une répression accrue de l’immigration était de libérer des emplois pour les Américains et/ou d’augmenter les salaires, mais force est de constater que rien de tout cela ne s’est produit.

Le taux de chômage des travailleurs nés aux États-Unis est de 4,3 %, inchangé depuis janvier 2025. La croissance des salaires a ralenti, globalement et dans les secteurs qui ont historiquement eu recours à une main-d’œuvre immigrée non qualifiée. De fait, la croissance salariale dans ces derniers a été plus faible que globalement.

Plusieurs facteurs expliquent ce résultat : la mise en place des droits de douane a accru l’incertitude et freiné les embauches, la productivité a augmenté et, surtout, les immigrés – en situation régulière ou irrégulière – sont aussi des consommateurs.

Ce dernier point relève du sophisme bien connu de la « charge de travail », l’idée qu’il existe un nombre fixe d’emplois et que, si l’on supprime certains emplois, il en reste davantage pour les autres. Les immigrés occupent certes des emplois, mais ils consomment aussi des biens et des services ; leur suppression réduit donc la demande globale à la marge.

Il semble évident que nombre de ces politiques sont contradictoires et que d’autres n’ont tout simplement pas l’envergure nécessaire pour impacter une économie de la taille de celle des États-Unis.

L’une des premières mesures de l’administration a été l’initiative « Libérer l’énergie américaine », qui a levé certains obstacles réglementaires au forage pétrolier et gazier, mais son effet est resté limité. La réserve faunique nationale de l’Arctique a été ouverte au forage, mais personne ne s’y adonne.

Le Bureau de gestion des terres (BLM) a organisé une vente de concessions au début de l’année dernière et n’a reçu aucune offre. Le BLM a également approuvé un nombre record de 5 700 permis de forage fédéraux, mais l’activité de forage réelle n’a guère évolué ; les entreprises accumulent les permis, comme elles le faisaient déjà avant la réforme. Il convient également de noter que les droits de douane sur l’acier renchérissent le forage des puits de pétrole et de gaz.

Comme je l’ai dit, c’est contradictoire.

La plupart des droits de douane, comme ceux appliqués aux métaux, profitent à un secteur au détriment d’un autre. Les droits de douane sur l’acier peuvent certes créer des emplois dans la sidérurgie (bien moins qu’on ne le pense), mais au détriment des travailleurs des industries consommatrices d’acier.

Durant le premier mandat de Trump, ces droits ont permis aux entreprises sidérurgiques américaines de créer 3 200 emplois, mais on estime à 75 000 le nombre de pertes d’emplois dans les industries consommatrices d’acier.

À titre d’exemple, Ford et GM ont chacune déclaré plus d’un milliard de dollars de coûts d’exploitation supplémentaires dus à ces droits de douane. Et, soit dit en passant, ces droits n’étaient que de 25 %, contre 50 % aujourd’hui. Avec 80 travailleurs dans les industries consommatrices d’acier pour chaque sidérurgiste, le calcul est tout simplement absurde.

D’autres tentatives de déréglementation ont eu lieu, mais affirmer que l’administration a déréglementé l’économie dans son ensemble, c’est ignorer un problème majeur : les droits de douane, ne sont rien d’autre que des réglementations déguisées. Le poids de la réglementation est souvent mesuré par le nombre de pages du Federal Register, et de ce point de vue, Trump a effectivement déréglementé l’économie. Cependant, ce nombre a diminué car une entrée tarifaire ne nécessite que quelques pages, alors que la réglementation qu’elle remplace pouvait en occuper des centaines.

L’économie n’est pas moins réglementée. On a simplement remplacé des réglementations prescriptives (de nombreuses pages expliquant aux entreprises comment fonctionner) par des réglementations punitives (quelques pages de texte tarifaire qui modifient le coût des opérations). Compte tenu de l’ampleur des droits de douane instaurés par Trump, il est probable que beaucoup plus de produits soient soumis à la réglementation (par le biais des droits de douane) qu’avant cette réforme.

Cela ne se traduit pas nécessairement par un impact économique majeur. Taxer les importations à un taux relativement faible a un impact, mais celui-ci n’est pas uniforme. Les droits de douane, par exemple, ont un impact considérable sur les petites entreprises disposant de capitaux et d’un pouvoir de fixation des prix limités, tandis que l’effet sur la plupart des grandes entreprises est minime. Ces dernières font appel à des lobbyistes pour obtenir des exemptions et à des experts en douane pour trouver des moyens d’éviter ou de minimiser les droits de douane. Au final, l’impact sur l’économie globale semble faible à tous, sauf au propriétaire de petite entreprise qui se retrouve désormais à la recherche d’un emploi.

Au final, la plupart des événements survenus durant la première année de mandat de Trump et les années suivantes n’ont généré que beaucoup de bruit, sans réel impact sur l’économie. La destination est restée la même, mais le chemin a été semé d’embûches.

Conditions actuelles : Indicateurs de marché

J’ai toujours encouragé les investisseurs à se concentrer sur les indicateurs de marché de la croissance économique et de l’inflation. Cela permet de s’affranchir des fluctuations quotidiennes et d’appréhender la véritable situation économique. Les rapports économiques importants ont un impact sur les marchés, mais la plupart n’en ont pas et tous sont susceptibles d’être révisés.

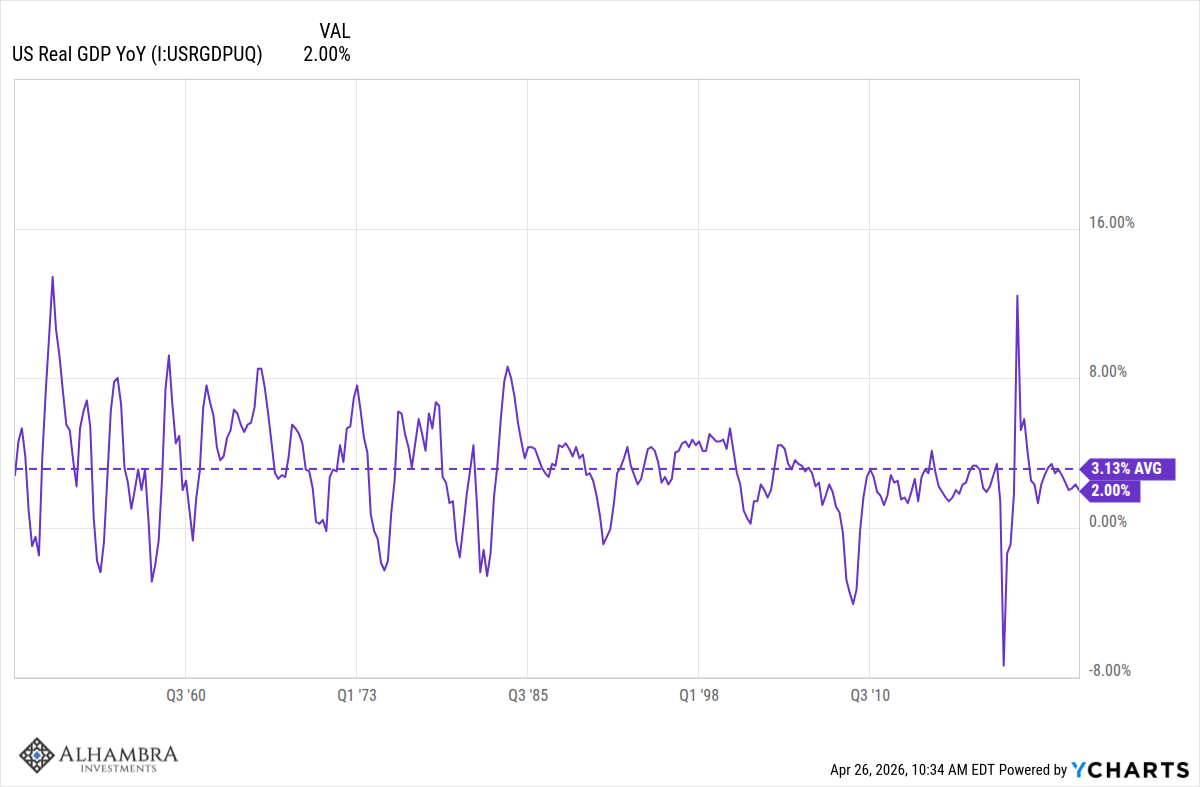

L’analyse de certains de ces indicateurs aujourd’hui confirme ce que j’ai décrit précédemment : une économie qui, dans son ensemble, a peu évolué. Il peut y avoir des changements sectoriels et des effets de redistribution, mais au final, le tableau d’ensemble reste inchangé. Le PIB réel a progressé de 2 % au cours de l’année écoulée, alors que la moyenne depuis 2000 est de 2,17 %. Si l’on exclut la crise financière de 2008, la moyenne depuis 2010 est de 2,32 %. La moyenne depuis 1948, soit dit en passant, est de 3,13 %, nous sommes donc nettement en dessous de la moyenne de long terme, et ce depuis l’éclatement de la bulle Internet.

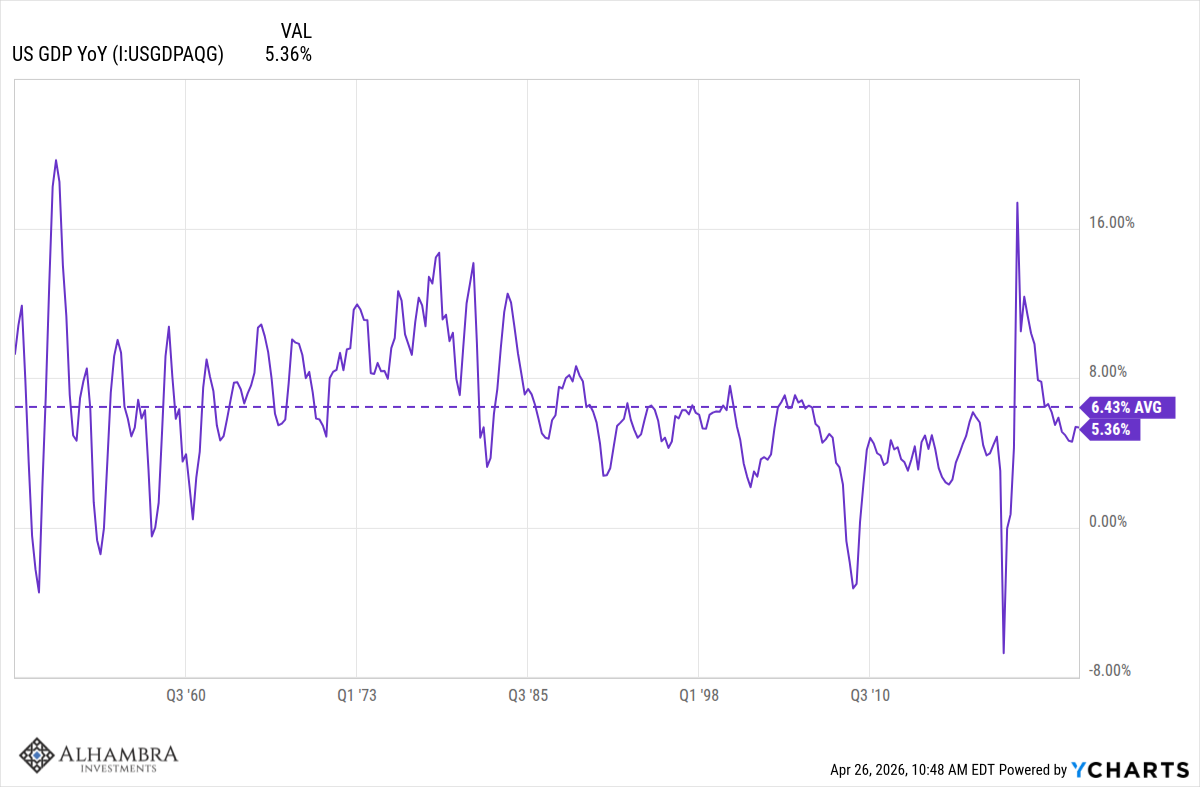

Le PIB nominal (PIB nominal + inflation) a progressé de 5,36 % en 2025, tandis que la moyenne depuis 2000 s’établit à 4,63 %. Le PIB nominal, qui croît plus rapidement que la moyenne de long terme, et le PIB réel, qui suit globalement sa tendance, indiquent que l’inflation est légèrement supérieure à la moyenne depuis le début du XXIe siècle. Ce qui n’a rien de surprenant pour le consommateur. La moyenne depuis 2010 est légèrement plus élevée, à 4,8 %, tandis que la moyenne de long terme est de 6,43 %. Pour conforter l’idée que cette situation est normale, l’écart annuel moyen entre le PIB nominal et le PIB réel (qui inclut l’inflation) depuis 1948 est de 3,3 %, contre 3,36 % aujourd’hui. Sur le plan économique, la croissance réelle est inférieure à la tendance de long terme et l’inflation se situe dans la moyenne de long terme.

D’un point de vue historique, nous sommes confrontés à un problème de croissance, et non à un problème d’inflation.

Bien sûr, cette longue période comprend des épisodes plus courts de très forte inflation ; ce n’est donc pas forcément un objectif à viser, et il est fort probable que la réduction de l’inflation soit nécessaire pour stimuler la croissance. Je ne dis pas que la situation ne peut pas s’améliorer, mais cela exigera des politiques plus efficaces que celles en vigueur aujourd’hui, et même que celles mises en place depuis le début du siècle.

Le fait que les 25 dernières années aient vu se succéder des gouvernements des deux partis souligne également qu’il s’agit d’un problème politique qui ne se limite pas nécessairement à un seul parti. Ce qui me frappe, du moins politiquement, c’est le peu de divergences entre les partis sur les principaux aspects de la politique économique. Les deux partis soutiennent les droits de douane et sont profondément convaincus de mener les politiques industrielles adéquates pour stimuler la croissance. Au final, les différences de forme entre ces politiques industrielles importent peu.

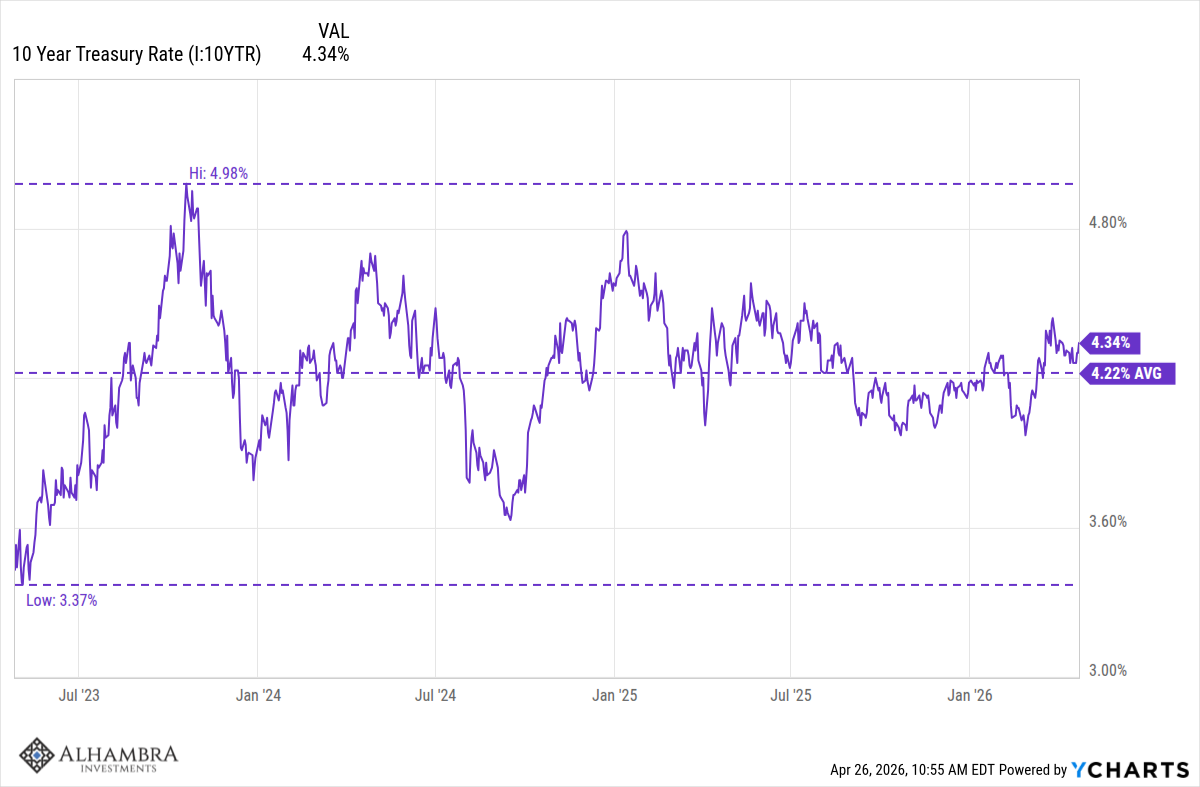

Nos indicateurs de marché confirment que la situation globale est restée globalement stable ces 15 derniers mois. Le rendement des obligations du Trésor à 10 ans se maintient dans la même fourchette que ces trois dernières années et, sur l’année écoulée, il n’a progressé que de 5 points de base (0,05 %).

L’indice du dollar a baissé d’environ 1 % au cours de la dernière année, mais contrairement au taux des bons du Trésor à 10 ans, sa baisse a été plus marquée sur les trois dernières années et il reste nettement inférieur à la moyenne triennale. L’évolution du dollar, en particulier depuis début 2025, reflète la perception changeante de l’économie américaine par rapport au reste du monde.

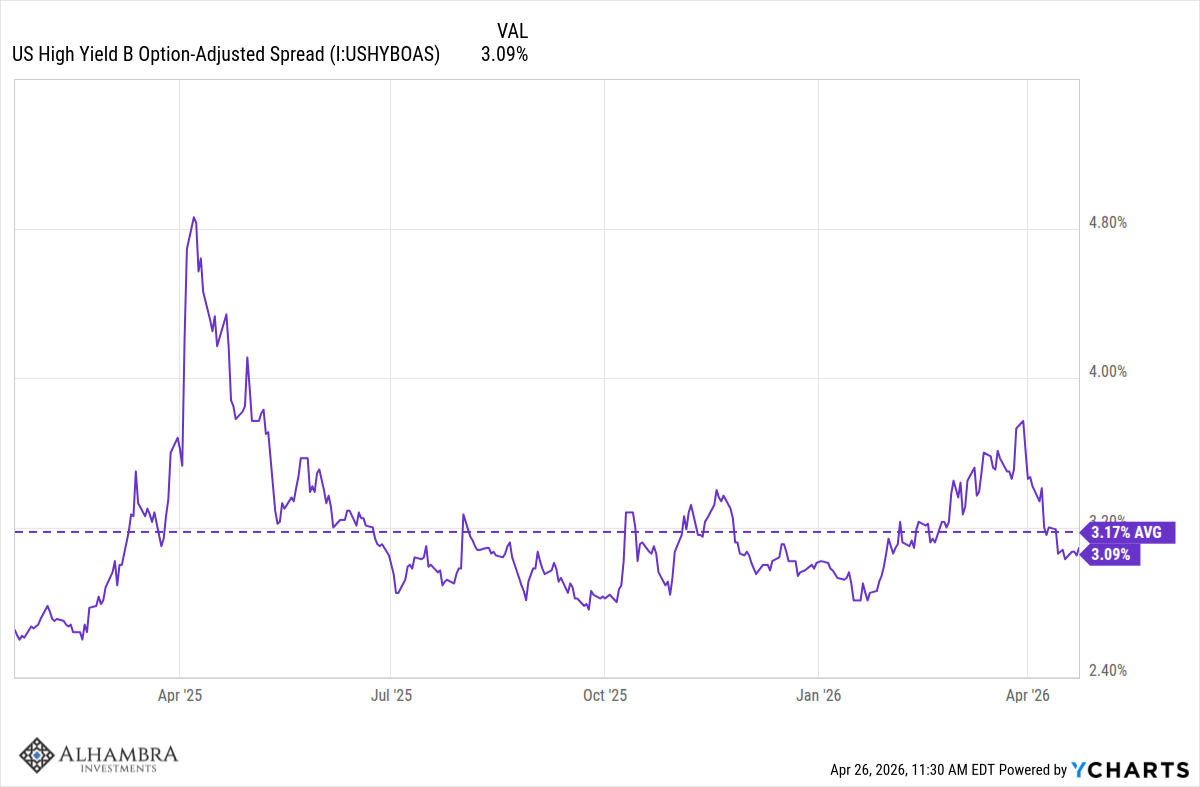

Les spreads de crédit, soit l’écart entre les rendements des obligations d’entreprises et ceux des bons du Trésor, se sont creusés pour les obligations notées CCC, passant de 7,07 % à 9,15 %, tandis que les spreads des obligations de meilleure qualité sont restés globalement inchangés. Il est surprenant de constater la quasi-panique actuelle autour du crédit privé, alors que les prêts de ce secteur sont en réalité mieux notés – en moyenne – que les obligations CCC (la moyenne étant B/B-). Les spreads des obligations de catégorie B cotées en bourse ont augmenté depuis l’entrée en vigueur de la loi l’année dernière, mais seulement de 44 points de base.

On observe donc quelques tensions apparaître sur les segments les plus fragiles du marché obligataire, mais elles ne sont pas encore significatives.

Points saillants des données économiques

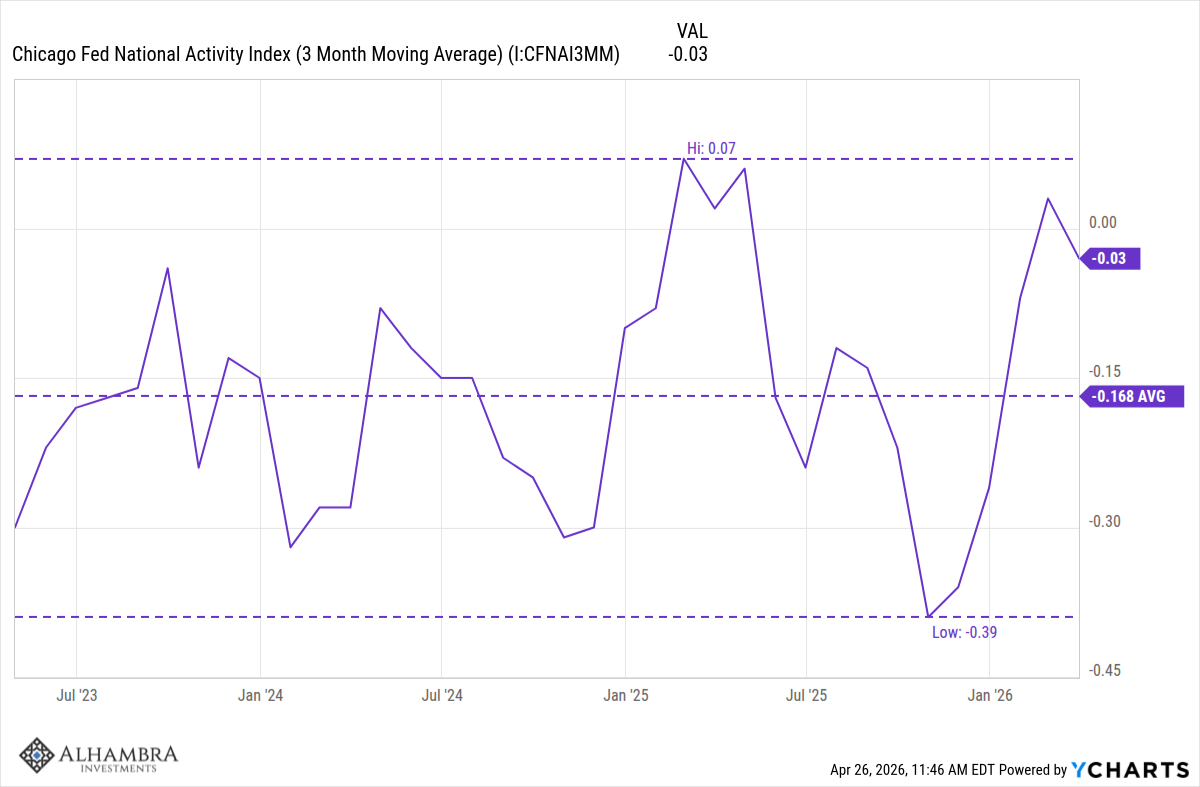

Les données économiques reflètent également la situation stable (ou quasi stable) de l’économie américaine. L’indice d’activité nationale de la Réserve fédérale de Chicago est un indicateur composite basé sur 85 indicateurs économiques distincts. Nous utilisons la moyenne sur trois mois de cet indicateur pour évaluer la croissance économique et l’inflation. Une valeur nulle indique une croissance conforme à la tendance. Aujourd’hui, la moyenne sur trois mois est de -0,03, soit quasiment conforme à la tendance. Ce chiffre est par ailleurs supérieur à la moyenne sur trois ans.

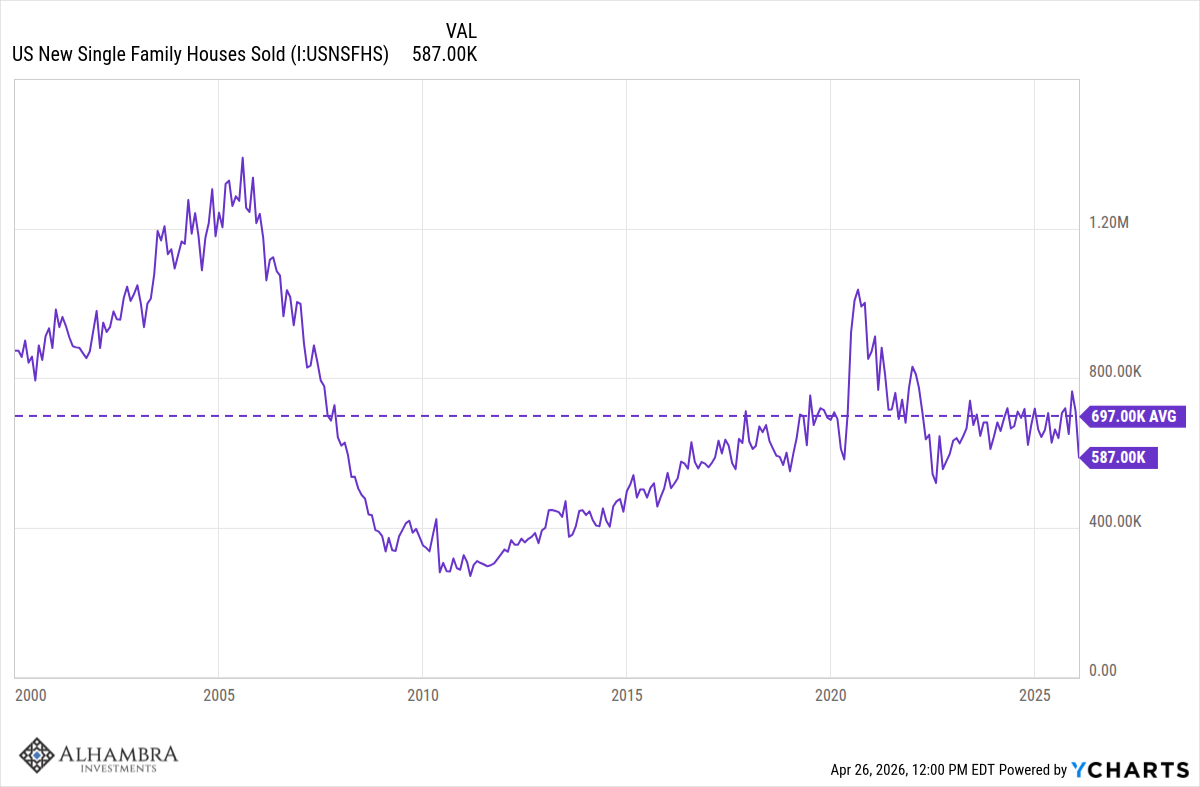

Le marché immobilier reste atone malgré une baisse des taux d’intérêt hypothécaires d’environ 50 points de base au cours de l’année écoulée. Les ventes annuelles de logements existants s’élevaient en moyenne à environ 5,25 millions depuis 2000 et à 5,1 millions depuis 2010, pour atteindre aujourd’hui un rythme annuel d’environ 4 millions (plus de 20 % en dessous de la moyenne de long terme). Les ventes de logements neufs sont également inférieures à la moyenne, mais dans une moindre mesure que celles des logements existants.

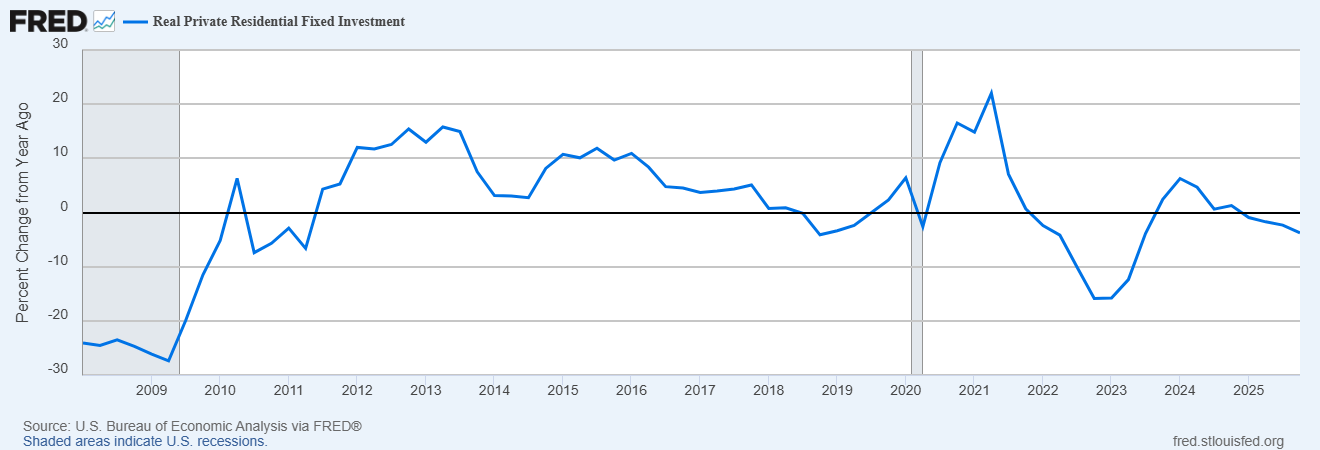

L’investissement immobilier résidentiel privé réel a diminué de 3,8 % au cours de la dernière année et a constamment freiné la croissance du PIB.

Enquêtes auprès des entreprises

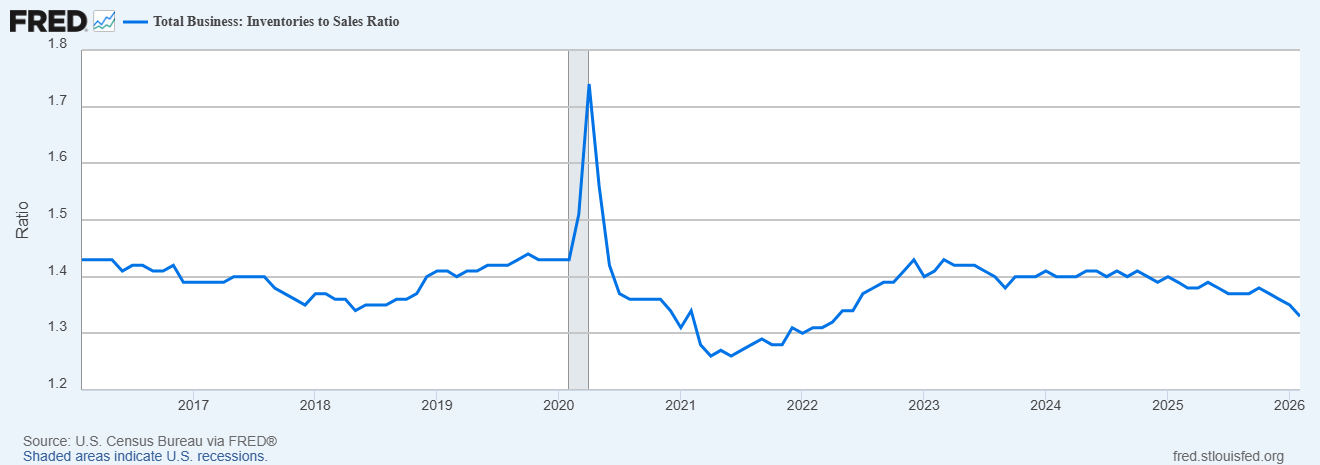

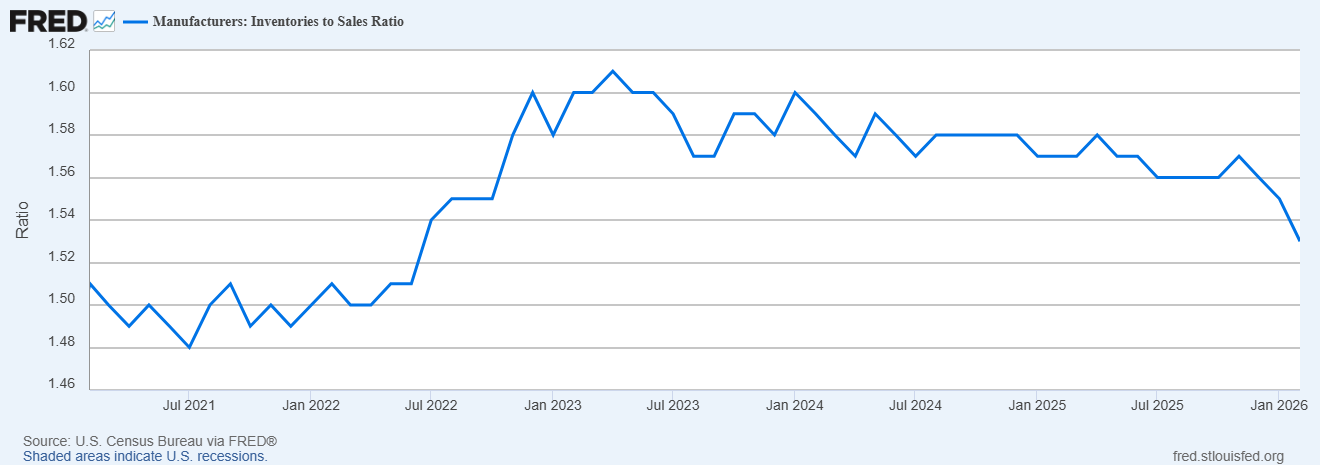

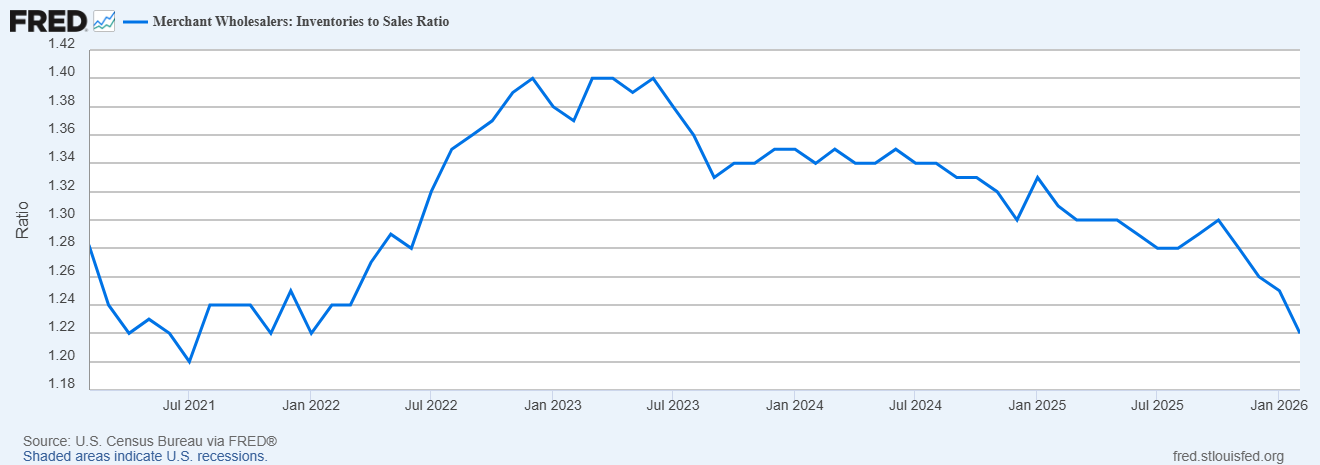

Les enquêtes auprès des entreprises se sont globalement améliorées au cours des trois derniers mois et de l’année écoulée. Sur les neuf enquêtes que nous suivons, seules deux sont en baisse sur cette période (activité du secteur des services au Texas et optimisme des petites entreprises). Ces enquêtes ne sont pour la plupart que des indicateurs de confiance, mais elles semblent indiquer une légère reprise du secteur manufacturier. Celle-ci pourrait être liée aux stocks, dont le ratio stocks/ventes a diminué au cours de l’année écoulée.

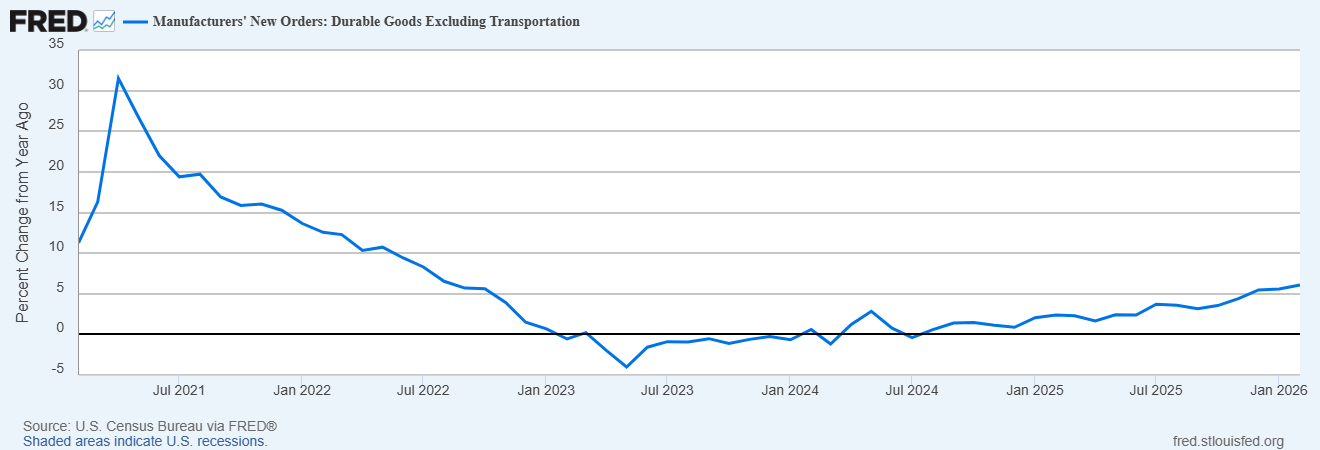

On observe également cette reprise dans le secteur des biens durables, où les nouvelles commandes hors transport ont progressé de 6,1 % au cours de l’année écoulée. Cette tendance, amorcée mi-2023, est donc probablement peu ou pas liée aux récentes modifications de politique.

Inflation

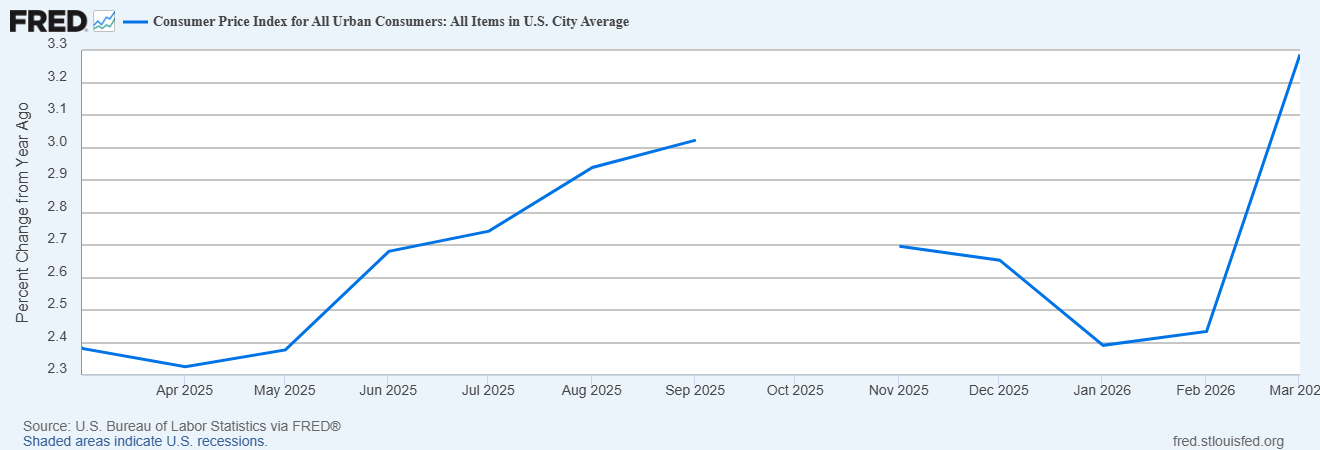

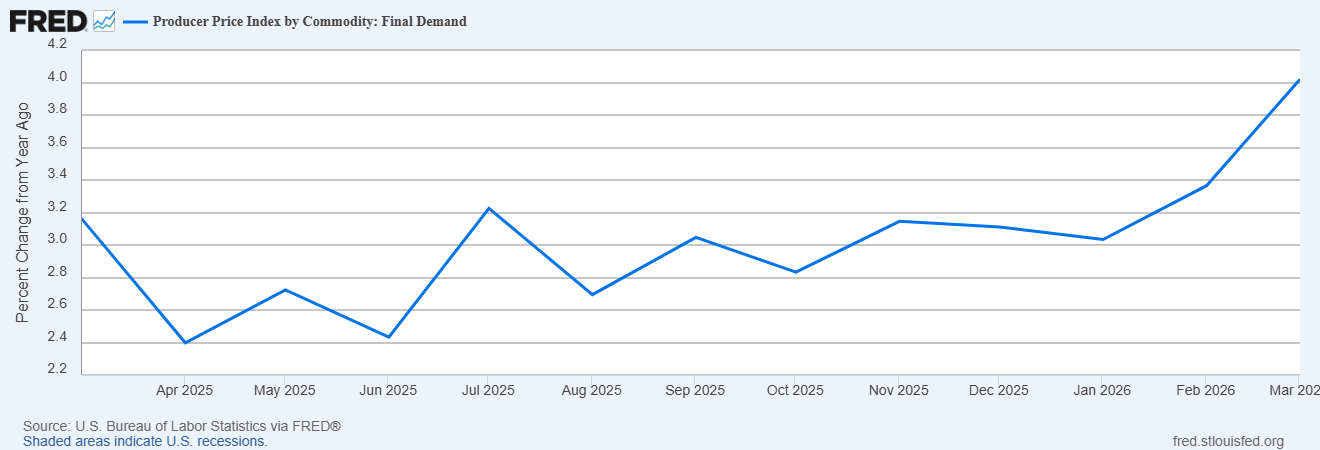

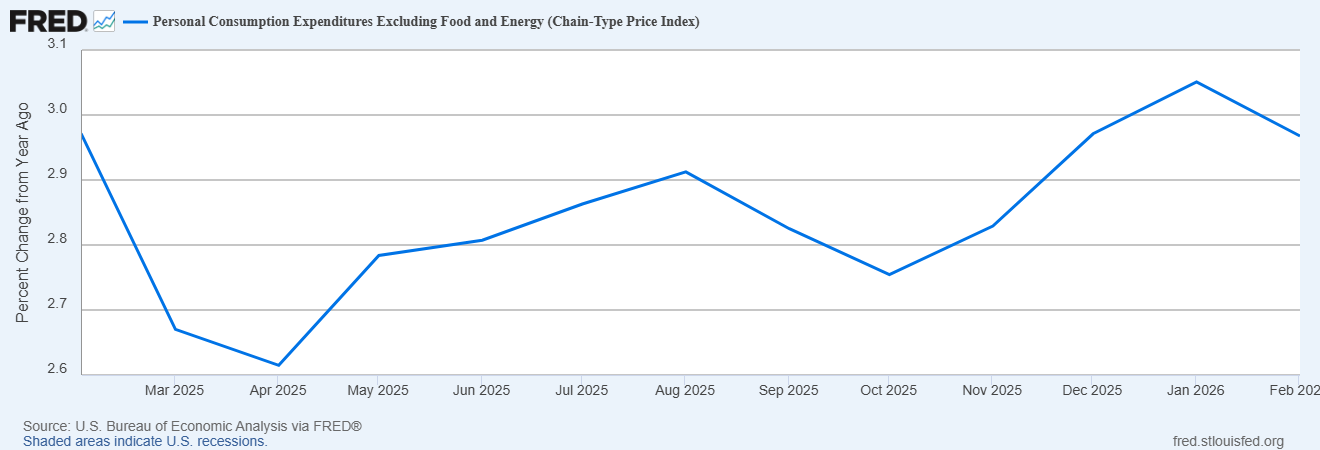

L’inflation reste plus élevée que souhaité, et la guerre en Iran n’en est qu’une partie. Les prix sont restés fermes au cours de l’année écoulée, le taux de variation de l’IPC et de l’IPP s’accélérant tandis que l’indice PCE de base est resté stable, mais supérieur à l’objectif de la Fed. Bien entendu, un débat animé existe quant aux causes de cette hausse, mais je vous invite à ne pas y prêter attention, car il s’agit, à ce stade, d’un débat essentiellement politique. Concentrez-vous sur le constat : l’inflation ne s’améliore pas et s’aggrave même selon certains indicateurs, plutôt que sur les causes.

Sentiment des consommateurs

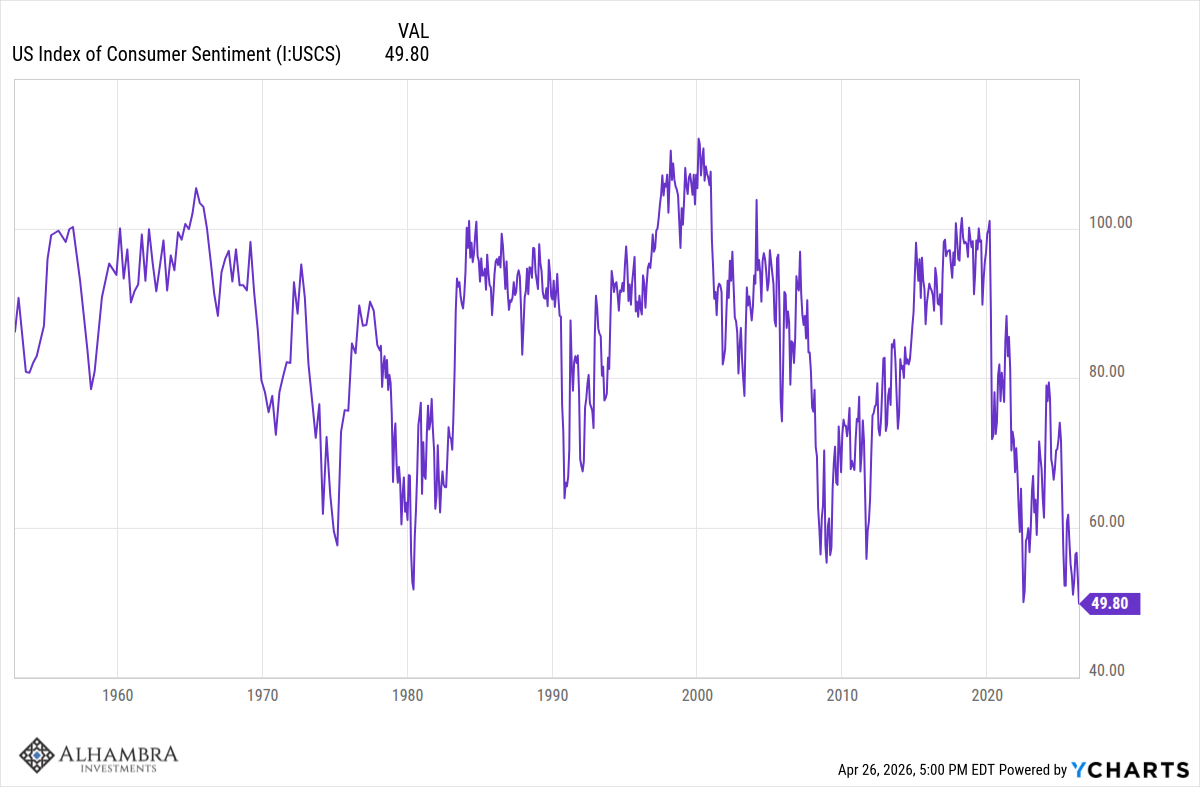

L’indice de confiance des consommateurs de l’Université du Michigan pour le mois d’avril a atteint un niveau historiquement bas de seulement 49,8. Ce niveau est pire que celui de toutes les récessions survenues depuis le début de l’enquête en 1952, de l’inflation des années 1970, de la crise iranienne initiale et du climat d’incertitude qui a suivi la présidence de Jimmy Carter, du krach de 1987, de la première guerre du Golfe et de toutes les guerres qui ont suivi, de la crise des caisses d’épargne et de prêt de la fin des années 1980 et du début des années 1990, de l’éclatement de la bulle Internet, de la crise financière de 2008, de la crise de l’euro, de la COVID-19 et de l’inflation qui en a résulté. Pourtant, les données économiques ne montrent aucun niveau de tension comparable à ceux observés lors de ces périodes. Le déclin est généralisé, le dernier rapport indiquant que « la baisse de confiance a été constatée indépendamment de l’appartenance politique, du revenu, de l’âge et du niveau d’éducation ».

L’enquête présente un certain biais politique, les Républicains affichant un sentiment plus positif que les Démocrates. Cependant, ce qui est particulièrement intéressant à mes yeux, c’est la persistance de ce phénomène. Au cours de l’année écoulée, le sentiment général est resté quasiment inchangé, quelle que soit l’affiliation politique. Le sentiment des Démocrates, des indépendants et des Républicains est pratiquement identique à celui d’avril dernier.

Les points bas de l’indice de confiance des consommateurs coïncident souvent avec le creux d’une récession ou d’autres périodes de turbulences. Les actions baissent généralement elles aussi en fonction de ce sentiment. C’est pourquoi, en temps normal, je considérerais un plus bas historique de cet indice comme un bon signal d’achat. Mais cela suppose que nous ayons atteint le point bas, et je suis loin d’être certain que ce soit le cas aujourd’hui.

Conclusion

Bien que cela puisse paraître étrange compte tenu de tous les changements survenus ces 15 derniers mois, l’économie a à peine dévié de sa tendance précédente. On attribue généralement cette situation principalement aux dépenses liées à l’IA, et il y a certainement une part de vérité là-dedans ; l’importance de cette part fait débat. Quoi qu’il en soit, la situation économique actuelle est très similaire à celle du début de 2025. Cela pourrait poser un problème politique aux Républicains – personne n’a voté pour Trump en espérant un statu quo économique – mais pour les investisseurs, cela signifie une croissance continue des bénéfices des entreprises, une faible variation des taux d’intérêt et un marché boursier qui continue de déjouer la plupart des prévisions. Cette situation va-t-elle perdurer ? Je ne vois aucun signe de ralentissement, mais toute expansion finit par connaître des excès. La récession est le mécanisme naturel de correction de ces excès, et nous en connaîtrons une autre. Quand ? Pas encore.

Joseph Calhoun