L’endettement record des fonds spéculatifs sur le marché des repo : un risque systémique pour les bons du Trésor américain ?

Le 29 avril 2026 The Kobeissi Letter a alerté la communauté financière sur un chiffre inédit : l’emprunt en repo des fonds spéculatifs (hedge funds) a atteint un record historique de 3,4 trillions de dollars.

Parallèlement, les emprunts via les prime brokers (les grandes banques d’investissement) s’élèvent à 3,2 trillions de dollars.

Ces niveaux représentent une explosion du levier : le repo a plus que triplé depuis 2019 et les emprunts prime brokerage ont doublé depuis 2022.

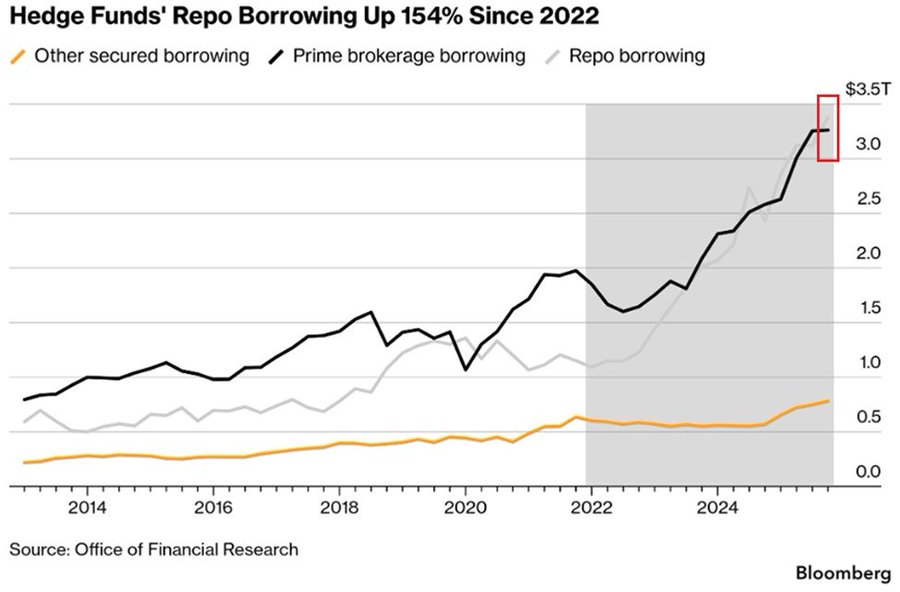

Un graphique Bloomberg illustre cette dynamique inquiétante. Il montre l’évolution depuis 2013 des trois grandes formes de financement des hedge funds : les « other secured borrowing » (en orange), les « prime brokerage borrowing » (en noir) et surtout les « repo borrowing » (en gris), qui culminent aujourd’hui à plus de 3,5 milliards de dollars, soit une hausse de 154 % depuis 2022.

Qu’est-ce que le repo et pourquoi est-ce si important ?

Le repo (repurchase agreement) est un contrat de prêt à très court terme (souvent overnight) dans lequel un fonds spéculatif met en garantie des bons du Trésor américain (Treasuries) pour obtenir du cash. Ce cash lui permet d’amplifier ses positions (levier) sur le marché des obligations d’État.

Le prime brokerage fonctionne de manière similaire mais passe par un prêt direct d’une grande banque, qui offre également des services de clearing et de marge.

Ces mécanismes sont au cœur du fameux basis trade : les hedge funds achètent des Treasuries au comptant et vendent simultanément des contrats futures sur les mêmes titres. L’écart (le « basis ») est théoriquement faible mais, une fois multiplié par des leviers souvent supérieurs à 50x, il devient une source de profit de quasi-arbitrage… tant que les conditions de financement restent stables.

Les hedge funds sont les nouveaux maîtres du marché des Treasuries. Selon les données d’Apollo citées par Kobeissi les fonds spéculatifs détiennent désormais environ 8 % des 31 000 milliards de dollars de Treasuries en circulation, contre seulement 3 % en 2021.

Ils sont devenus un acteur majeur, voire dominant, de ce qui était traditionnellement le marché le plus liquide et le plus sûr du monde.

Cette concentration pose un problème structurel : en cas de choc, les hedge funds ne peuvent pas absorber seuls le flux de vente. Les « dealers » (banques primaires) n’ont plus la capacité de bilan suffisante pour absorber un dénouement massif/ unwind, comme l’ont déjà montré les crises de septembre 2019 et mars 2020.Le risque d’un « unwind » brutal

Le danger est clair :

- Une hausse soudaine des coûts de financement (taux repo ou SOFR) ou une augmentation de la volatilité oblige les fonds à réduire leur levier.

- Pour rembourser les prêts, ils doivent vendre massivement des Treasuries.

- Ces ventes font monter les rendements (baisser les prix), ce qui accentue encore la pression sur les autres acteurs, créant un cercle vicieux.

C’est exactement ce qui s’est produit en 2019 (crise du repo) et en mars 2020 (krach Covid), où la Réserve fédérale a dû injecter des centaines de milliards de liquidités en urgence.

Aujourd’hui, le montant en jeu est beaucoup plus élevé que lors de ces deux épisodes.

Nous sommes dans un environnement de taux d’intérêt élevés (par rapport à la décennie 2010-2020) et d’incertitude sur la trajectoire de la Fed. Tout signe de durcissement monétaire ou de stress de liquidité (notamment en fin de trimestre ou autour des réunions du FOMC) peut déclencher le mécanisme.

Comme le soulignent plusieurs analystes macro, « le plumbing du marché est trop en levier » pour que la Fed puisse se permettre une surprise se type faucon

Tant que la volatilité reste basse et que le carry (l’écart entre le rendement des Treasuries et le coût de financement) reste positif, les operations tiennent . Mais l’histoire des marchés est jalonnée d’operations de ce genre qui consistent à ramasser des « pennies in front of a steamroller » n des profits minimes mais des profits réguliers… jusqu’au jour où le rouleau compresseur passe.

Le fait que ce risque soit concentré sur le marché des Treasuries – la colonne vertébrale de la finance mondiale – en fait un sujet de préoccupation systémique.

Une crise de liquidité sur les bons du Trésor ne resterait pas cantonnée aux hedge funds : elle toucherait les banques, les fonds de pension, les assureurs et, in fine, toutes les conditions de financement de l’économie réelle.

L’explosion de l’endettement des hedge funds via le repo et les prime brokers révèle une dépendance croissante de la liquidité mondiale à une poignée d’acteurs hautement endettés sur le marché le plus important de la planète. Tant que tout va bien, le système paraît stable. Mais comme l’a montré l’histoire récente, la stabilité du marché des Treasuries n’est jamais acquise surtout lorsqu’il repose sur 3,4 milliards de dollars de financement à court terme.

EN PRIME

Le basis trade

Le basis trade est une stratégie d’arbitrage de convergence très populaire chez les hedge funds sur le marché des bons du Trésor américain (Treasuries). Elle exploite un petit écart de prix – appelé le basis – entre deux instruments très proches :

- le marché au comptant (cash market) : l’achat réel d’un bon du Trésor ;

- le marché des futures : un contrat à terme sur ce même bon (ou un panier de bons).

Cet écart est théoriquement censé être nul à l’expiration du future (car le vendeur du future doit livrer le bon). Quand il n’est pas nul, les hedge funds interviennent pour le faire converger… en empochant au passage un profit presque sans risque, si il est financé à très bon marché.

C’est l’une des stratégies les plus pures de « relative value » (arbitrage de prix relatifs) et elle est au cœur de l’explosion de l’endettement des hedge funds via le repo.