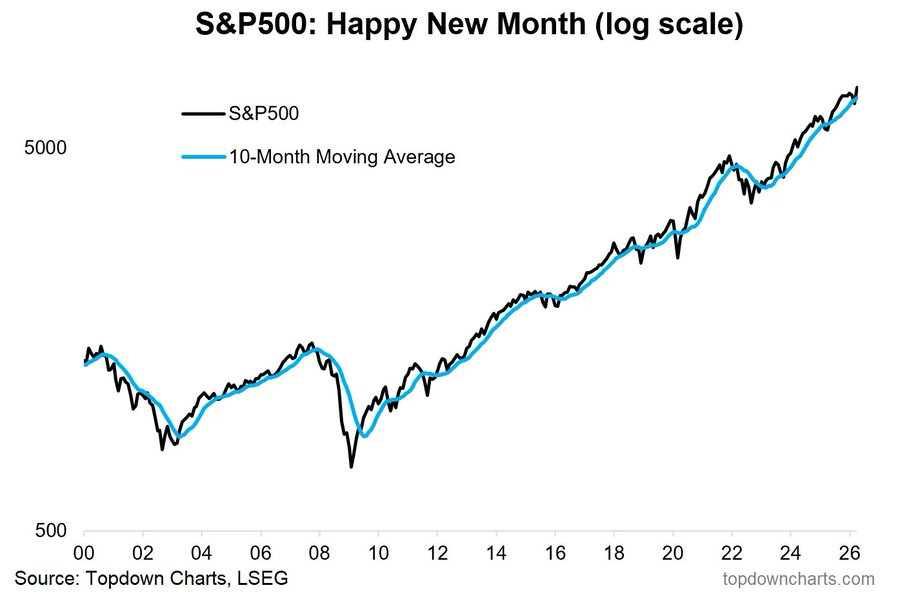

Le S&P 500 a atteint de nouveaux records en séance et en clôture, notamment le lundi 27 avril (clôture à 7 173,91 points, +0,1 %). Il a continué sur sa lancée avec des gains hebdomadaires et de nouveaux sommets en fin de semaine.

Le Nasdaq Composite a également enregistré de nouveaux records en séance et en clôture le 27 avril (+0,2 %) et a terminé la semaine en hausse, dépassant même les 25 000 points à un moment.

Pour les commentateurs, la progression a été portée par :

L’optimisme autour des résultats d’entreprises technologiques (saison des earnings).

Des espoirs de désescalade ou de négociations dans les tensions géopolitiques (conflit Iran).

La force persistante du secteur tech et le regain d’eurphorie sur l’IA.

Tout va tres bien .

Depuis des années, on dit que la dette Americaine est sur une trajectoire insoutenable. Comme la dette est le sous bassement de la performance du système americain, la conclusion devrait s’imposer: la performance de l’economie des Etats Unis est insoutenable!

Cela n’empêche pas le marché financier de se comporter comme si tout devait toujours fonctionner à la perfection et à perpétuité , avec indices records, et des production de crédit astronomiques!

POUR COMPRENDRE LE MYSTERE NE MANQUEZ PAS

Editorial important. La hausse de la Bourse américaine est téléonomique: un levier de la stratégie géopolitique de suprématie des États-Unis

Samantha LaDuc: le S&P 500 se pourrit pour mieux baiser le public.

Sur les changements des règles de l’S&P 500 : « L’S&P 500 supprime les exigences de rentabilité de longue date — l’« enshittification » de l’indice.

Ce changement transforme potentiellement l’indice en un « dépotoir » pour les fonds de private equity afin de refiler des entreprises non rentables et fortement endettées aux investisseurs particuliers de l’indice. »

« Le S&P 500 s’est effectivement « vendu ». En proposant d’éliminer l’exigence de « rentabilité » de longue date pour le S&P500 (déjà affaiblie par l’utilisation des bénéfices opérationnels plutôt que des bénéfices GAAP), le S&P500 s’est prostitué pour les fonds de private equity. »

Le marché boursier américain n’a presque jamais été aussi CHER :

Le ratio S&P 500 Shiller PE (CAPE) a atteint 41x, le plus élevé depuis l’éclatement de la BULLE internet de 2000.

Le ratio a presque TRIPLÉ depuis la Grande Crise Financière.

Ce niveau n’est désormais inférieur qu’au pic de décembre 1999 à 44x.

Le Shiller PE est même bien au-dessus des niveaux d’avant la GRANDE DÉPRESSION.

Le S&P 500 a progressé de 0,9 % (5,6 % depuis le début de l’année) et le Dow Jones de 0,5 % (3,0 %).

Le secteur des services publics a gagné 1,2 % (10,0 %).

Le secteur bancaire a progressé de 1,0 % (2,9 %), tandis que le secteur des courtiers a reculé de 1,6 % (5,1 %).

Le secteur des transports a baissé de 1,4 % (18,7 %).

L’indice S&P 400 des Midcaps est resté stable (10,1 %), tandis que l’indice Russell 2000 des Small Caps a gagné 0,9 % (13,3 %).

Le Nasdaq 100 a progressé de 1,5 % (9,7 %).

Le secteur des semi-conducteurs a gagné 0,8 % (49,4 %).

Le secteur des biotechnologies a progressé de 0,7 % (inchangé).

Avec un cours de l’or en baisse de 95 dollars, l’indice HUI a chuté de 7,6 % (en hausse de 5,6 %).

SUR LES TAUX

Le taux des bons du Trésor à trois mois a clôturé la semaine à 3,5724 %.

Le rendement des obligations d’État à deux ans a bondi de 10 points de base à 3,88 % (en hausse de 40 points de base depuis le début de l’année).

Le rendement des bons du Trésor à cinq ans a progressé de 10 points de base à 4,01 % (en hausse de 29 points de base).

Le rendement des obligations du Trésor à dix ans a gagné sept points de base à 4,37 % (en hausse de 20 points de base).

30 avril – Wall Street Journal :

« La dette nationale américaine dépasse désormais 100 % du produit intérieur brut, franchissant un seuil autrefois impensable et s’acheminant vers un record supérieur à celui établi après la Seconde Guerre mondiale. Au 31 mars, la dette publique du pays s’élevait à 31 265 milliards de dollars, tandis que le PIB de l’année précédente atteignait 31 216 milliards de dollars… Le ratio est donc de 100,2 %… Ce chiffre devrait encore augmenter dans un avenir proche, car le gouvernement fédéral enregistre des déficits annuels historiquement élevés, avoisinant les 6 % du PIB… Le gouvernement dépense 1,33 dollar pour chaque dollar de recettes, et le déficit budgétaire de cette année est estimé à 1 900 milliards de dollars. Ce chiffre devrait peu évoluer par rapport à 2025, car les réductions d’impôts des Républicains entreront en vigueur avant leurs coupes budgétaires. Le montant final dépendra des dépenses liées à la guerre contre l’Iran, des remboursements de droits de douane et de la vigueur de l’économie. »

30 avril – Politico :

« L’agence de notation Fitch Ratings avertit que la note de crédit des États-Unis est mise à rude épreuve par un déficit croissant qui place leur dette bien au-dessus de celle des autres pays bénéficiant de la même notation AA. Une détérioration de la situation budgétaire américaine est probable cette année en raison des réductions d’impôts prévues par le One Big Beautiful Bill Act, malgré les compensations issues des recettes douanières… »

Le rendement des obligations à long terme a augmenté de cinq points de base à 4,96 % (en hausse de 12 points de base).

Le rendement des titres adossés à des créances hypothécaires (MBS) de référence de Fannie Mae a grimpé de 13 points de base à 5,33 % (en hausse de 29 points de base).

AILLEURS

Le rendement des Bunds allemands a augmenté de 4 points de base pour s’établir à 3,04 % (en hausse de 18 points de base). Le rendement des obligations françaises a progressé de 5 points de base pour atteindre 3,69 % (en hausse de 13 points de base). L’écart de rendement entre les obligations françaises et allemandes à 10 ans s’est creusé d’environ 1 point de base pour s’établir à 65 points de base

Le rendement des obligations italiennes à dix ans a progressé de huit points de base à 3,86 % (en hausse de 31 points de base depuis le début de l’année). Le rendement des obligations grecques à dix ans a progressé de sept points de base à 3,80 % (en hausse de 37 points de base). Le rendement des obligations espagnoles à 10 ans a progressé de 5 points de base pour atteindre 3,50 % (en hausse de 21 points de base).

Le rendement des Gilts britanniques à 10 ans a progressé de 5 points de base pour atteindre 4,96 % (en hausse de 49 points de base). L’indice FTSE des actions britanniques est resté quasiment stable (enhausse de 4,3 % depuis le début de l’année).

L’indice Nikkei 225 des actions japonaises a reculé de 0,3 % (en hausse de 18,2 % depuis le début de l’année). Le rendement des obligations d’État japonaises à 10 ans a bondi de 8 points de base pour atteindre 2,52 % (en hausse de 45 points de base depuis le début de l’année).

Le CAC 40 français a reculé de 0,5 % (en baisse de 0,4 %).

L’indice DAX allemand a progressé de 0,7 % (contre une baisse de 0,8 %).

L’indice IBEX 35 espagnol a gagné 0,5 % (contre une hausse de 2,7 %).

L’indice FTSE MIB italien a progressé de 1,2 % (contre une hausse de 7,3 %).

Les marchés émergents ont affiché des performances mitigées.

L’indice Bovespa brésilien a reculé de 1,7 % (contre une hausse de 16,3 %), et l’indice Bolsa mexicain a baissé de 2,0 % (contre une hausse de 5,4 %).

Le Kospi sud-coréen a progressé de 1,9 % (contre une hausse de 56,6 %).

L’indice Sensex indien a progressé de 0,3 % (contre une baisse de 9,7 %).

L’indice de la Bourse de Shanghai a gagné 0,8 % (contre une hausse de 3,6 %).

L’indice Borsa Istanbul National 100 turc a progressé de 0,2 % (contre une hausse de 28,2 %).

SUR LE CREDIT

Les crédits de la Réserve fédérale ont augmenté de 2,8 milliards de dollars la semaine dernière pour atteindre 6 657 milliards de dollars, soit une hausse de 166 milliards de dollars sur 20 semaines.

Ils restent inférieurs de 2 233 milliards de dollars à leur pic du 22 juin 2022.

Depuis la reprise du QE le 11 septembre 2019, les crédits de la Fed ont progressé de 2 930 milliards de dollars, soit 79 %.

Depuis le 7 novembre 2012 (703 semaines), ils ont augmenté de 3 846 milliards de dollars, soit 137 %.

Par ailleurs, les avoirs de la Fed pour compte des détenteurs étrangers de titres du Trésor et de titres d’agences sont restés quasiment inchangés la semaine dernière à 3 018 milliards de dollars, légèrement supérieurs à leur plus bas niveau d’octobre 2010. Les avoirs en dépôt ont diminué de 260 milliards de dollars sur un an, soit 7,9 %.

Le total des actifs des fonds monétaires a reculé de 11 milliards de dollars la semaine dernière pour s’établir à 7 623 milliards de dollars. Les MMFA ont augmenté de 718 milliards de dollars, soit 10,4 %, en glissement annuel, après avoir connu une hausse historique de 3 042 milliards de dollars, soit 66,4 %, depuis le 26 octobre 2022.

Le total des titres de créance à court terme a augmenté de 4,3 milliards de dollars pour atteindre 1 423 milliards de dollars. Sur un an, ce volume a progressé de 19,7 milliards de dollars, soit 1,4 %.

Les taux fixes des prêts hypothécaires à 30 ans de Freddie Mac ont augmenté de sept points de base pour s’établir à 6,30 % (en baisse de 46 points de base sur un an).

Les taux à 15 ans ont progressé de six points de base pour atteindre 5,64 % (en baisse de 28 points de base).

Selon l’enquête de Bankrate sur le coût des emprunts hypothécaires de grande envergure, le taux fixe à 30 ans est resté inchangé à 6,51 % (en baisse de 40 points de base).

SUR LES DEVISES

Sur la semaine, l’indice du dollar américain a reculé de 0,4 % à 98,156 (en baisse de 0,4 % depuis le début de l’année).

Du côté positif, le yen japonais a progressé de 1,5 %, le dollar australien de 0,7 %, le dollar canadien de 0,6 %, le real brésilien de 0,5 %, la livre sterling de 0,4 %, le franc suisse de 0,4 %, le dollar néo-zélandais de 0,3 %, la couronne norvégienne de 0,3 %, le dollar singapourien de 0,2 % et la couronne suédoise de 0,1 %.

Du côté négatif, le rand sud-africain a reculé de 0,8 % et le peso mexicain de 0,5 %.

Le renminbi chinois (sur le marché intérieur) s’est apprécié de 0,6 % face au dollar (en hausse de 2,34 % depuis le début de l’année).

SUR LES MATIERES PREMIERES

.

1er mai – Bloomberg :

« L’aluminium a progressé, les opérateurs estimant qu’une réouverture imminente du détroit d’Ormuz, susceptible d’améliorer l’approvisionnement en métal, est peu probable… Le métal léger a grimpé jusqu’à 1,7 % pour atteindre 3 534 dollars la tonne… Les prix de l’aluminium – utilisé dans de nombreux produits, des voitures aux canettes de bière – ont récemment atteint leur plus haut niveau depuis plus de quatre ans, la guerre en Iran ayant quasiment paralysé les expéditions via ce point de passage stratégique. Environ 10 % de la production mondiale d’aluminium provient du Moyen-Orient. « Nous sommes confrontés à une grave pénurie d’approvisionnement », a déclaré Greg Shearer, responsable de la recherche sur les métaux de base et précieux chez JPMorgan, à Bloomberg TV. Les prix devraient atteindre 4 000 dollars la tonne même en cas de réouverture du détroit, a-t-il ajouté, compte tenu du temps nécessaire à la remise en marche des fonderies et au rétablissement des approvisionnements. »

27 avril – Bloomberg :

« Le nickel a atteint son plus haut niveau en près de deux ans, la réduction des quotas miniers en Indonésie, principal producteur, et la pénurie mondiale de soufre comprimant les perspectives d’approvisionnement de ce métal essentiel aux batteries. Les contrats à terme à Londres ont progressé d’environ 7 % depuis le début de la guerre en Iran, ce qui entraîne une flambée des prix du soufre – un réactif clé dans le traitement du minerai – et alimente les craintes de perturbations dans le secteur minier mondial… »

L’indice Bloomberg des matières premières a bondi de 3,0 % (en hausse de 27,8 % depuis le début de l’année).

L’or au comptant a reculé de 2,0 % à 4 614 $ (en hausse de 6,8 %).

L’argent a cédé 0,5 % à 75,361 $ (en hausse de 5,2 %).

27 avril – Bloomberg :

« Goldman Sachs a revu à la hausse ses prévisions concernant le prix du pétrole, la fermeture prolongée du détroit d’Ormuz entraînant une forte diminution des stocks. Le Brent devrait s’établir en moyenne à 90 dollars le baril au quatrième trimestre, contre 80 dollars précédemment. « Nous estimons que les pertes de production de brut du Golfe persique, estimées à 14,5 millions de barils par jour, entraînent une baisse record des stocks mondiaux de pétrole, de l’ordre de 11 à 12 millions de barils par jour en avril », ont-ils déclaré. « Étant donné que de telles diminutions extrêmes des stocks ne sont pas viables, des baisses de la demande encore plus importantes pourraient être nécessaires si le choc d’offre persiste », ont-ils ajouté. »

Le pétrole brut WTI a grimpé de 7,54 $, soit 8,0 %, à 101,94 $ (en hausse de 78 %).

L’essence a bondi de 3,8 % (en hausse de 110 %), et le gaz naturel a progressé de 10,2 % à 2,78 $ (en baisse de 25 %).

Le cuivre a reculé de 1,7 % (en hausse de 5 %).

Le blé a grimpé de 2,7 % (en hausse de 23 %), et le maïs a progressé de 2,9 % (en hausse de 6 %).

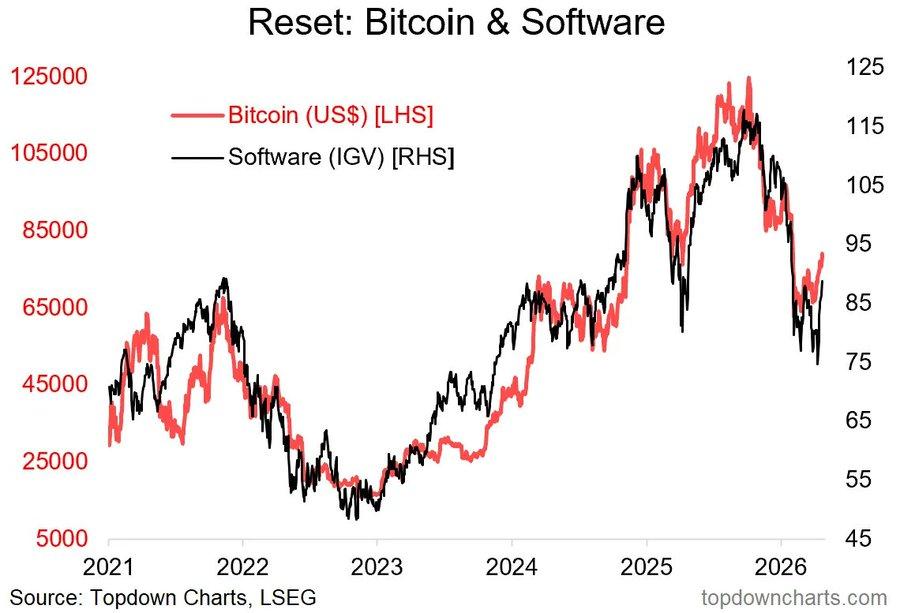

Le bitcoin a gagné 525 $, soit 0,7 %, pour s’établir à 78 150 $ (en baisse de 10,8 %).

L’INSTABILITE

1er mai – New York Times :

« Les principales banques centrales mondiales sont dans l’impasse. Cette semaine, les décideurs politiques de Tokyo, Washington, Londres et Francfort ont successivement décidé que, malgré leur intention affichée de longue date de modifier les taux d’intérêt à court terme, le moment n’était pas venu d’agir. Dans chaque cas, ils ont conclu qu’il valait mieux ne pas toucher aux taux d’intérêt à court terme.

Toutes les banques centrales sont confrontées à un problème colossal et insoluble.

L’inflation s’emballe, la croissance économique ralentit et l’on ignore combien de temps dureront le choc énergétique provoqué par la guerre en Iran, ainsi que ces répercussions économiques plus larges.

À des degrés divers, chaque banque centrale a été contrainte de revoir sa politique : la Banque du Japon a reporté les hausses de taux envisagées, tandis que les autres ont modifié, voire finalement inversé, leur orientation vers des taux plus bas. »

28 avril – Bloomberg :

« Les opérateurs sur le marché des options du Trésor se préparent à une forte hausse des rendements des obligations à long terme, qui pourraient dépasser les 5 %, alors que la flambée des prix du pétrole se poursuit.

Une demande importante d’options de couverture contre une vente massive d’obligations dans les prochains jours a été observée cette semaine, faisant grimper les rendements, tandis que le Brent a franchi la barre des 110 dollars le baril… Parmi les risques pesant sur les bons du Trésor figurent « une inflation persistante, des inquiétudes budgétaires et la hausse des rendements obligataires mondiaux », a déclaré Collin Martin, responsable de la recherche et de la stratégie obligataires chez Charles Schwab. »

1er mai – Bloomberg (Toru Fujioka) : « Selon une analyse de Bloomberg, le Japon aurait dépensé environ 34,5 milliards de dollars jeudi pour sa première intervention sur le marché des changes afin de soutenir le yen depuis juillet 2024… Il s’agissait de la première intervention sous la direction de la ministre des Finances, Satsuki Katayama, et de la première depuis l’arrivée au pouvoir de Sanae Takaichi. »

27 avril – Bloomberg :

« Selon le BlackRock Investment Institute, les rendements des obligations d’État devraient rester élevés plus longtemps, la guerre en Iran maintenant l’inflation à un niveau élevé. Les pressions inflationnistes étaient déjà présentes avant le dernier conflit au Moyen-Orient, ont écrit des stratèges comme Jean Boivin et Wei Li… Le choc pétrolier lié à la guerre ne fera qu’amplifier ces risques, accentuant la pression sur les banques centrales pour qu’elles maintiennent une politique monétaire restrictive afin de maîtriser les prix… « Nous pensons que les rendements élevés sont là pour durer et que les obligations d’État à long terme ne constituent plus des outils de diversification efficaces contre la baisse des actions », ont-ils écrit. »

LE RISQUE

30 avril – Bloomberg :

« Les nouveaux acteurs du crédit privé qui vendent leurs titres en période de repli constituent une menace potentielle pour la dette des entreprises, a averti Mickey Bhatia de Citigroup Inc. « Si le cycle s’inverse et que ces investisseurs, au lieu de restructurer les prêts, commencent simplement à les vendre en dessous de leur valeur économique, qu’adviendra-t-il du reste du marché ? » Bhatia, responsable des produits à spread de la firme, a demandé… « C’est très inquiétant », a déclaré Bhatia…

1er mai – Bloomberg :

« Selon une source proche du dossier, le Conseil de stabilité financière (CSF), principal organisme de surveillance de la stabilité financière mondiale, examine les risques potentiels liés à un afflux d’investisseurs particuliers sur le marché du crédit privé, qui représente 1 800 milliards de dollars. Le CSF, qui réunit les gouverneurs des banques centrales et les ministres des Finances des plus grandes économies mondiales, supervise cette évaluation par l’intermédiaire d’un sous-comité chargé de suivre l’évolution des risques pour le système financier… Le crédit privé devrait devenir le prochain axe prioritaire du groupe de travail du CSF sur les données non bancaires, alors que les autorités de régulation du monde entier renforcent leur surveillance de cette classe d’actifs en pleine expansion. »

1er mai – Wall Street Journal :

« Lorsqu’un fonds de crédit privé coté en bourse affiche une forte décote par rapport à sa valeur liquidative, cela indique que le marché se méfie de son bilan. Et ce, souvent à juste titre. Les actions de ces fonds, appelés sociétés de développement commercial (BDC), ont fortement chuté. L’indice S&P BDC est tombé à 86 % de sa valeur liquidative et n’a pas affiché de prime depuis septembre.

Parmi les inquiétudes des investisseurs figure le risque que l’intelligence artificielle perturbe les éditeurs de logiciels, grands emprunteurs. Mais un autre facteur pourrait également expliquer cette récente fragilité : les BDC sont plus endettées qu’auparavant, souvent de manière difficilement perceptible. Elles sont donc plus fragiles et disposent de moins de marge de manœuvre. Parfois, cet effet de levier supplémentaire n’est pas pris en compte dans les limites légales des fonds, car la dette n’est pas inscrite à leur bilan. »

28 avril – Bloomberg:

« Jamie Dimon, de JPMorgan Chase & Co., a de nouveau mis en garde contre un possible retournement de situation sur le marché du crédit, prévenant qu’il pourrait être plus grave que prévu… Dans le secteur du crédit privé en particulier, la présence de plus de 1 000 entreprises signifie probablement que toutes ne s’en sortiront pas bien lorsque le cycle s’inversera, a déclaré M. Dimon… Certaines entreprises « peuvent être excellentes, mais je vous garantis que ce n’est pas le cas de toutes les 1 000 », a-t-il ajouté. « À mon avis, compte tenu de cela et des critères d’octroi de crédit, nous n’avons pas connu de récession du crédit depuis si longtemps que lorsqu’elle surviendra, elle sera pire que ce que l’on imagine. » « Ce ne sera pas catastrophique, mais ce sera simplement plus grave que prévu dans le secteur du crédit privé », a-t-il précisé. « Cela pourrait également s’appliquer à certaines banques. »

28 avril – Wall Street Journal :

« Barclays a mis en garde contre les risques liés aux segments les moins performants du marché du crédit après que ses provisions pour pertes sur prêts ont dépassé 1,1 milliard de dollars au premier trimestre. La direction de la banque britannique a indiqué qu’elle réduirait ses activités de prêt auprès de certains emprunteurs et plateformes de financement structuré. Barclays a également ajusté ses calculs pour anticiper d’éventuelles pertes sur crédit. Ces mesures interviennent après que Barclays a passé en pertes et profits environ 300 millions de dollars de son exposition au courtier hypothécaire londonien Market Financial Solutions, qui a fait faillite cette année suite à des allégations de fraude de la part de ses créanciers. Cette opération a porté les provisions pour dépréciation de crédit à 823 millions de livres sterling, soit environ 1,1 milliard de dollars, le chiffre trimestriel le plus élevé depuis le début de la pandémie de Covid-19 en 2020. »

27 avril – Financial Times :

« L’ancien responsable des risques d’Apollo a averti que certaines compagnies d’assurance-vie soutenues par Wall Street seraient mal préparées à gérer les fonds des assurés en cas de ralentissement économique… Chak Raghunathan a déclaré que certaines compagnies d’assurance-vie plus récentes pourraient avoir du mal à se maintenir à flot, en raison de leur forte dépendance au crédit privé et à de nouveaux produits d’épargne potentiellement vulnérables aux retraits des assurés. Raghunathan a travaillé chez Apollo de 2008 à 2014… « Lorsque des assureurs appartiennent à des gestionnaires d’actifs, qui ne sont pas des acteurs traditionnels de l’assurance-vie, des problèmes surviennent, car la prime de liquidité non prise en charge représente un risque important », a-t-il déclaré au FT. « À mon avis, certaines de ces compagnies vont avoir des difficultés. » Au cours de la dernière décennie, des dizaines de sociétés de capital-investissement, dont Apollo, KKR et Blackstone, ont développé des activités d’investissement en crédit qui gèrent des milliers de milliards de dollars d’engagements d’assurance. »

30 avril – Bloomberg :

« Un créancier détenant des créances sur First Brands Corp. a porté plainte contre le cabinet d’audit BDO USA PC, l’accusant de ne pas avoir décelé les problèmes de l’équipementier automobile avant sa faillite et la mise en examen de son fondateur, Patrick James, par le parquet fédéral. Les fonds gérés par Black Diamond Capital Management ont déclaré que les audits de BDO n’étaient pas conformes aux normes d’audit généralement admises, car ils ont omis de prendre en compte de nombreux facteurs de risque, notamment le recours intensif de First Brands à l’affacturage et des transferts de centaines de millions de dollars vers le fonds fiduciaire personnel de James. »

26 avril – Wall Street Journal :

« Doug Horner a vu de nombreux clients se présenter dans sa concession Mercedes-Benz du nord-est de l’Ohio avec une dette supérieure à la valeur de leur ancien véhicule. Mais se retrouver avec une dette de 40 000 $ sur un pick-up est un signe inquiétant d’une tendance croissante. Un acheteur potentiel souhaitait récemment échanger son Ford F-150 Lightning contre un Mercedes GLE Coupé, mais il devait environ 87 000 $ sur son pick-up. Horner estime que ce dernier valait environ 47 000 $… « C’est un combat que nous menons chaque jour », a déclaré Horner… De plus en plus d’Américains qui revendent leur voiture pour en acheter une neuve se heurtent à une dure réalité : leur véhicule ne vaut pas le montant de leur dette. Environ 30 % des emprunteurs du premier trimestre qui ont échangé leur voiture pour en acheter une neuve se sont retrouvés avec une valeur nette négative… Ces emprunteurs devaient en moyenne environ 7 200 $ avant d’obtenir un nouveau prêt, soit une augmentation de 42 % par rapport à la même période il y a cinq ans.

30 avril – Bloomberg :

« Meta Platforms Inc. a vendu pour 25 milliards de dollars d’obligations de qualité, inondant le marché d’une opération de cette envergure pour la deuxième fois en six mois, alors que les investisseurs commencent à montrer des signes de lassitude. Presque toutes les six tranches de l’émission obligataire ont été assorties de primes de risque plus élevées que l’émission de Meta en octobre, ce qui indique que les investisseurs exigent une meilleure compensation pour acheter de la dette auprès de la maison mère de Facebook. »