La profitabilité du capital est au centre de nos systèmes.

Nous sommes des systèmes capitalistes, ce qui signifie que le moteur de ces systèmes est constitué par l’accumulation de capital et la recherche du profit.

On produit non pas pour satisfaire la demande comme on essaie de le faire croire, mais pour réaliser du profit et s’enrichir.

La demande est mise en avant comme une fausse évidence, mais aucun producteur privé n’est philanthrope, ils veulent tous gagner de l’argent.

Le capitalisme produit pour le profit, la satisfaction d’une demande solvable n’est qu’un détour, ce serait une forme de communisme qu’un système produise pour satisfaire des besoins!

L’économie des besoins n’est pas la notre, même nos services publics ont cessé d’être des institutions de satisfaction des besoins, ils deviennent capitalistes! Peu importe qu’ils n’aient pas de fonds propres car ils ont des dettes et il faut les honorer ces dettes, ce sont ces dettes qui obligent a se mettre au diapason du capitalisme.

Le glissement de nos systèmes dans et vers la dette masque et opacifie son fonctionnement capitaliste. Tout comme le développement des Bourses et des marchés financiers. rend la « dictature » , l’impératif du capital moins visible. Dans nos systèmes, les imperatifs du capital sont moins personnalisés puisqu’ils sont mis en oeuvre et imposés soit par les banques et institutions du meme type, soit par la Bourse. La Bourse est devenue l’organe central: elle accomplit son « oeuvre au noir », son alchimie sans que les personnes apparaissent. On parle de la Bourse comme si elle existait alors que c’est une abstraction derriere laquelle se dissimulent des eprsonnes.

La croissance du vrai capital productif est complétée et accélérée par l’irrésistible ascension bullaire du capital financier.

Le ratio qui domine notre système économique et social est donc le ratio de profitabilité c’est à dire le rapport de la masse des profits divisée par la masse de capital engagé dans le système.

Ce ratio de profitabilité est méconnu alors qu’il est l’opérateur mystérieux, « le mort du système », de nos économies et de nos sociétés.

Nos gouvernements ne publient ni le montant total du capital engagé dans nos systèmes ni bien sur le montant total des profits (du surproduit ) dégagés; et pour cause: l’essentiel du fonctionnement de nos economies et de nos sociétés doit rester caché.

Seul ce qui est caché peut poursuivre son influence: sur tout ce qui est su et mis au grand jour on peut débattre et agir ; mais face a ce qui est non su et non conscient on subit, on est passif, on l’accepte comme une fatalité ou un ordre des choses.

Sur ce qui est non-dit , non-sur et donc non étudié on ne peut rien/

Donc vous dis-je le ratio de profitabilité du capital est essentiel; essentiel au sens, on se situe au niveau de l’essence du système.

Au fil du temps historique ce ratio à tendance à baisser , c’est la fameuse Loi de la baisse tendancielle du taux de profit.

Notez bien la formulation; c’est une tendance et une tendance ne signifie pas que cela baisse effectivement, non! Une tendance cela signifie que pour être contrecarré il faut constamment trouver de nouveaux subterfuges, de nouvelles contre-tendances.

La plupart des phénomènes humains n’apparaissent pas en tant que tels mais comme résultantes ; ils apparaissent par leur négation; ainsi un piège, un trou n’apparait pas comme trou mais comme plaque qui le dissimule; une maladie ne se donne pas à voir en tant que telle mais souvent par les remèdes que l’on y apporte. Le remède révèle le mal.

Je pense que vous avez compris que la tendance à la baisse du taux de profit n’apparait pas pour ce qu’elle est mais qu’elle apparait à travers des décisions et des mesures qu’il faut prendre pour s’y opposer.

Beaucoup de phenomenes n’apparaissent pas comme ce qu’ils sont mais comme resultantes de jeu de forces contraires.

La tendance à l’érosion de la profitabilité, elle est incontournable! Et elle découle du fait qu’avec le progrès et la concurrence, il faut toujours plus de capital pour produire des biens et des services.

La vitesse de croissance de la masse de capital formé et mis en oeuvre est supérieure à la vitesse à laquelle s’accroissent les profits.

En d’autres terme il faut toujours plus de capital pour produire la même masse de profit; l’intensité capitalistique ne cesse de croitre. Il faut sans cesse miser plus! Le Capitalisme , c’est la Reine rouge , il faut courir de plus en plus vite pour rester a la même place, l’intensité capitalistique de nos systèmes progresse sans cesse.

On le constate par exemple avec la formidable masse de capitaux qu’il faut mettre en oeuvre dans la course à l’Inteligence Artificielle cela va créer un colossal probl7me de rentabilité et donc une pression terrible sur nos économies et nos sociétés.

Pour lutter contre la tendance à la baisse de la rentabilité du capital , les firmes et les gouvernements utilisent de nombreuses parades:

-recours à la dette qui coute moins cher que les capitaux propres, la dette est une socialisation partielle du cout du capital par pillage du bien commun qu’est la monnaie

-baisse de la part relative des salaires dans les valeurs ajoutées;

-confiscation des gains de productivite, stagnation des salaires, rogne sur les salaires indirects

-subventions, socialisation des pertes et privatisation des gains

-baisse des impôts sur les entreprises

-augmentation des déficits budgétaires qui créent une demande peu couteuse aux entreprises , les déficits publics ayant par construction pour contrepartie une augmentation des surplus du secteur privé

-politiques monétaires favorables aux entreprises et défavorables aux particuliers

-fabrication d’inflation des prix pour réduire le cout des endettemements avec minoration des indices de reference

-L’un des symptômes de cette recherche de remèdes à la tendance à l’érosion de la profitabilité du capital depuis le Covid est l’élargissement des marges bénéficiaires des firmes. Pour maintenir la rentabilité de leur capital malgré l »alourdissement de son poids, les firmes augmentent leur ratio de bénéfice par rapport aux chiffre d’affaires/aux ventes .

Voici un travail de qualité exceptionnelle sur cette question.

Bien entendu il est rédigé de façon traditionnelle, de l’intérieur de la box.

Des prévisions de bénéfices extrêmes masquent les risques boursiers

Bill Hester, CFA, CMT,

analyste de recherche principal

chez Hussman Strategic Advisors

Avril 2026

Dans des marchés financiers en période de forte volatilité, le risque est rarement éliminé. Il est généralement simplement déplacé. Lors de la période précédant la crise financière de 2008, le risque hypothécaire n’a pas disparu. Il a été transformé, restructuré et disséminé dans le système de manière à le faire paraître plus sûr qu’il ne l’était en réalité. Lorsque le cycle s’est inversé, ce risque a ressurgi brutalement et dans des secteurs que les investisseurs n’avaient pas pleinement anticipés.

Un changement similaire s’opère aujourd’hui dans les prévisions de bénéfices et sur le marché boursier : d’une ampleur différente, mais de structure familière. La baisse des ratios cours/bénéfice prévisionnel ces derniers mois a rendu les actions moins chères. Mais cette évolution ne provient pas des prix, mais de la hausse des anticipations de bénéfices. Le risque que les investisseurs percevraient habituellement comme des valorisations extrêmes se déplace de plus en plus vers des estimations de bénéfices prévisionnels extrêmes et incertaines, ce qui rend le marché plus sûr en abaissant les multiples cours/bénéfice.

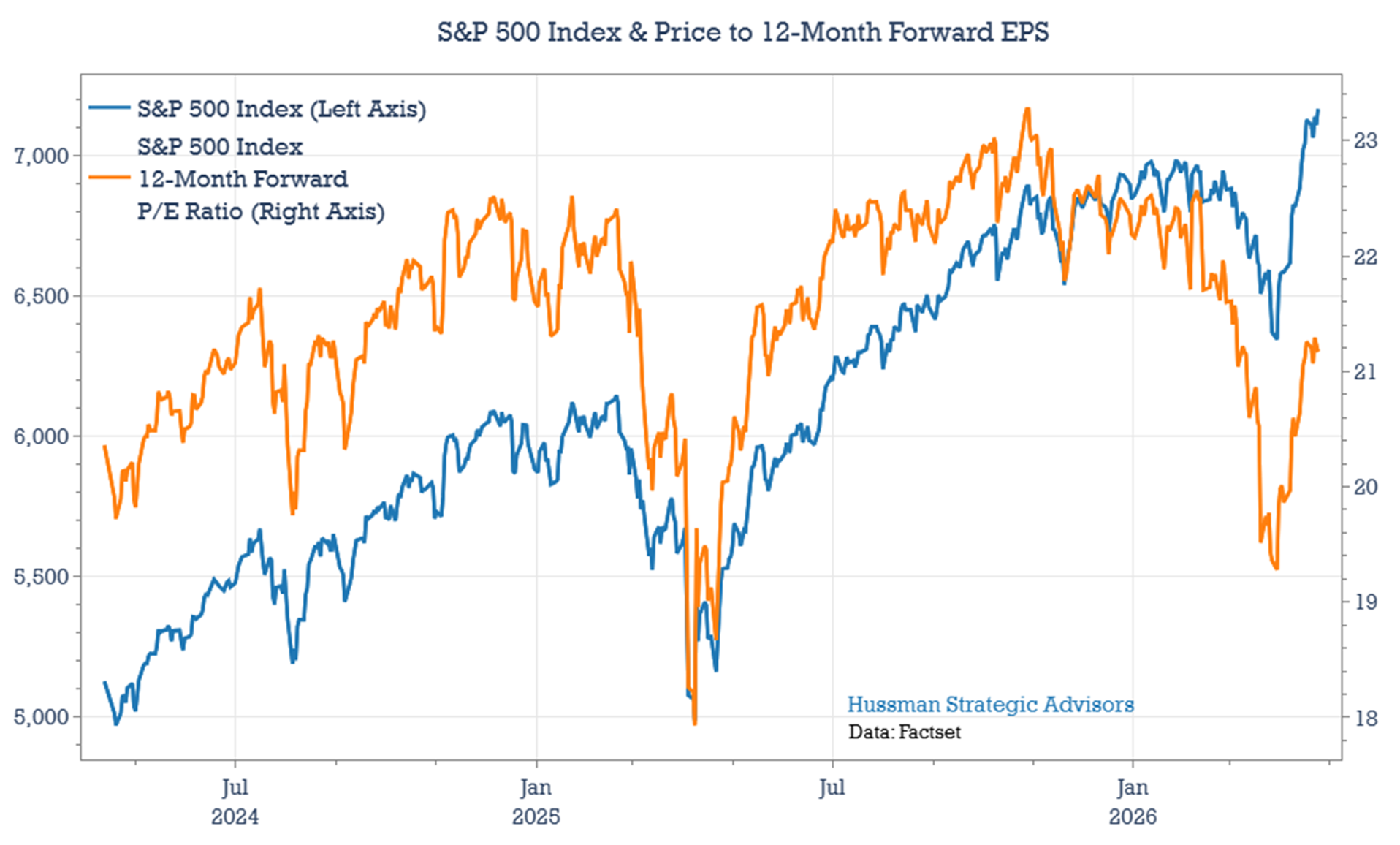

Cette dynamique a pris une importance accrue suite à la diffusion, ces dernières semaines, d’un graphique comparant la baisse et la reprise de l’indice S&P 500 (ligne bleue, dans le graphique ci-dessous) à celles du ratio cours/BPA prévisionnel à 12 mois (ligne orange). Ce graphique est important, non seulement parce qu’il a été fréquemment commenté dans les médias financiers, mais aussi parce qu’il pourrait influencer à la fois le rebond du marché et la manière dont les investisseurs évaluent les valorisations.

Avec un ratio cours/bénéfice prévisionnel inférieur à ses précédents sommets, les actions semblent offrir une meilleure valorisation qu’à la fin de l’année dernière. Cela pourrait se confirmer si les prévisions de bénéfices se réalisent. Il est toutefois essentiel de comprendre les facteurs qui sous-tendent ces calculs.

La principale raison pour laquelle les multiples de valorisation basés sur les bénéfices prévisionnels (P/FE) ont davantage baissé que le marché est que les analystes ont continué à revoir à la hausse leurs estimations de bénéfices. Depuis février, les bénéfices prévus pour l’année suivante ont progressé d’environ 10 %, passant de 308 $ à 338 $ par action. Il est à noter que la plus forte hausse a eu lieu à la mi-mars, alors même que le marché était en repli. Cet écart explique en partie pourquoi le ratio P/FE a chuté plus fortement que l’indice durant cette période.

Puisque ce ratio reflète le prix actuel par rapport aux bénéfices attendus, le risque d’un investissement dans cet indice réside soit dans le multiple que les investisseurs sont prêts à payer, soit dans les anticipations de bénéfices elles-mêmes. Cette année, le risque se déplace du multiple, plus visible, vers l’incertitude des prévisions de bénéfices.

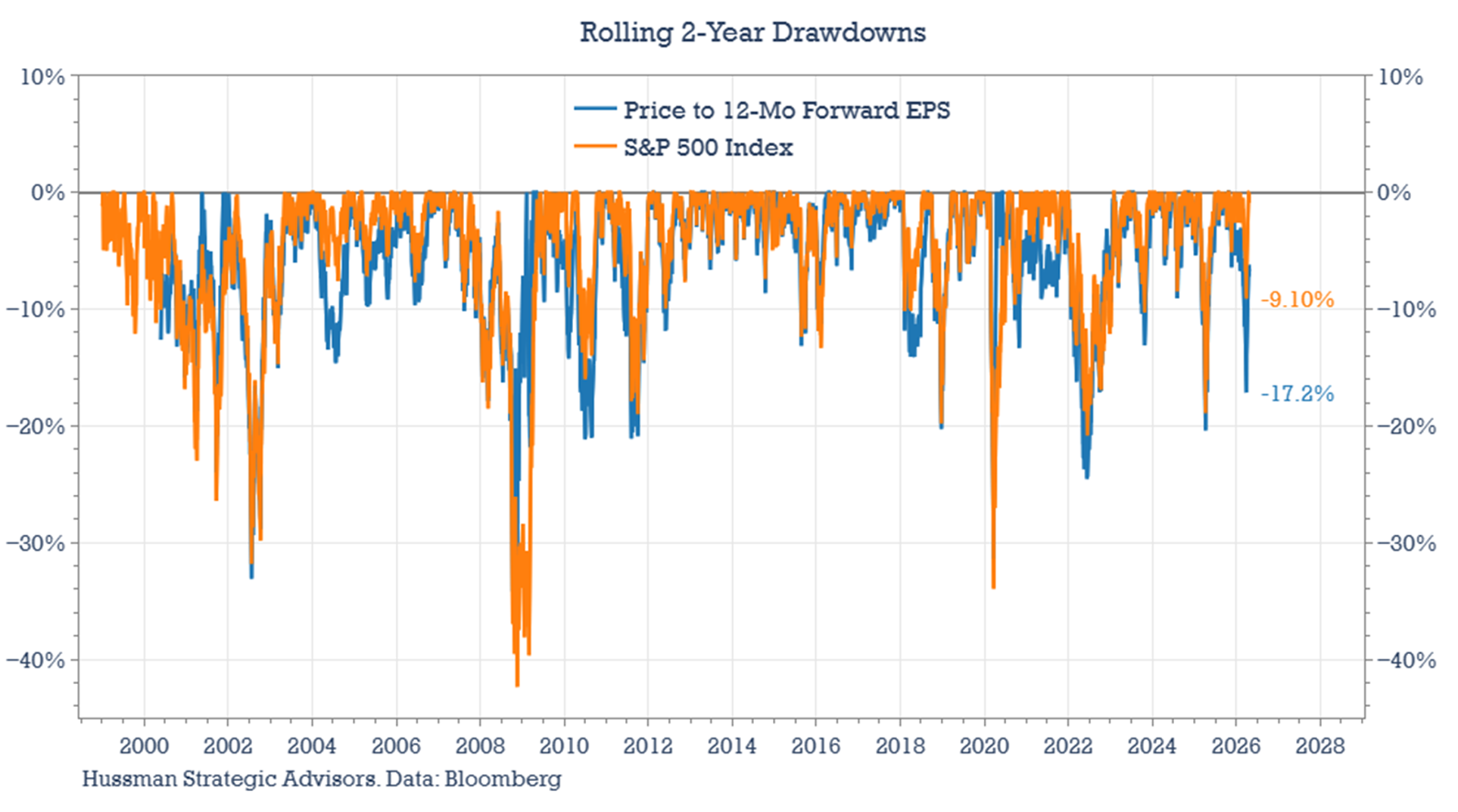

Historiquement, il est rare d’observer un tel écart entre la baisse des indices et celle du ratio cours/bénéfice. Les anticipations de bénéfices ne progressent généralement pas lors des replis boursiers. Le plus souvent, elles diminuent, notamment lorsque le repli est dû à des inquiétudes économiques. Le graphique ci-dessous illustre les baisses cumulées de l’indice S&P 500 (en orange) et du ratio cours/bénéfice (en bleu).

Les données suggèrent que les prix et les multiples évoluent généralement de concert, avec des écarts relativement faibles entre eux. En revanche, la divergence récente est frappante. L’écart récent entre l’ampleur du repli du marché et la contraction du ratio cours/fonds propres à son point bas est parmi les plus importants jamais enregistrés.

Les attentes en matière de bénéfices attendus

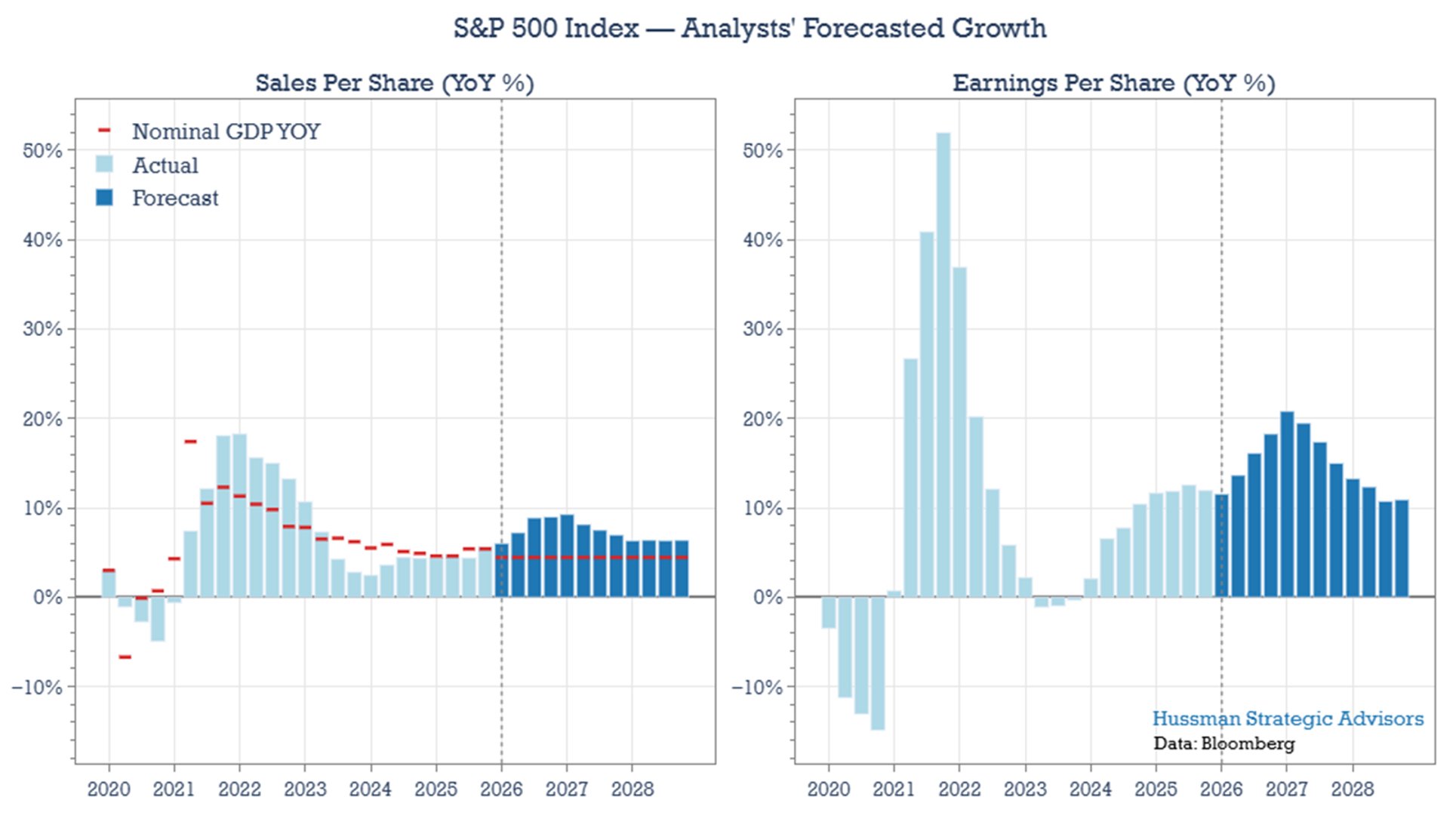

Les résultats prévisionnels se décomposent en deux composantes : la croissance des ventes et l’amélioration des marges. La croissance des ventes est le premier facteur. Le graphique ci-dessous présente, à gauche, la croissance des ventes (données trimestrielles des six dernières années et prévisions pour la période 2026-2028) et, à droite, la croissance prévue du bénéfice par action sur la même période.

Dans le graphique des ventes, j’ai également inclus la croissance nominale du PIB d’une année sur l’autre. Au cours des 20 dernières années, la croissance du PIB réel et la croissance réelle des ventes des plus grandes entreprises américaines ont été quasiment identiques, avec une moyenne légèrement inférieure à 2 % par an. En tenant compte de l’inflation, la croissance nominale des ventes à long terme atteint environ 4,5 %.

Les ventes ne suivent pas parfaitement le PIB d’un trimestre à l’autre — elles peuvent parfois être supérieures ou inférieures à la tendance — mais elles tendent à converger au fil du temps. J’ai également inclus les prévisions consensuelles du PIB réel et de l’inflation, qui, ensemble, impliquent une croissance nominale légèrement supérieure à 4 %.

Deux observations se dégagent. Premièrement, les prévisions actuelles, notamment pour l’année prochaine, tablent sur une croissance des ventes environ deux fois supérieure à celle du PIB. Historiquement, ce phénomène s’est généralement produit lors de la sortie de récession de l’économie américaine. Deuxièmement, la croissance des ventes devrait dépasser celle du PIB pour chacune des trois prochaines années. Bien que cela ne soit pas inédit, ces hypothèses, prises ensemble, constituent le premier signe manifeste d’un optimisme accru dans les prévisions.

Du côté des résultats, les prévisions sont encore plus ambitieuses. La croissance des bénéfices devrait être environ deux fois supérieure à celle du chiffre d’affaires, ce qui laisse présager une amélioration significative des marges. Par exemple, les bénéfices devraient progresser d’environ 20 % en 2027. Ce type de croissance est typique des périodes de reprise économique, lorsque les ventes rebondissent et que les coûts salariaux restent inférieurs aux niveaux d’avant la récession.

Le passage d’une croissance des ventes d’environ 9 % à une croissance des bénéfices de 20 % représente une hausse significative des marges. C’est sur ce point que reposent les hypothèses les plus optimistes, qui constitueront l’essentiel de notre analyse. Actuellement, sur la base des bénéfices prévus jusqu’à fin 2025, les marges opérationnelles s’établissent à un peu moins de 16 %. Elles devraient atteindre près de 19,5 % en 2026 et presque 21 % en 2027.

L’une des explications possibles de l’évolution récente des prévisions de bénéfices et de marges réside dans l’influence croissante de l’intelligence artificielle. De même que l’enthousiasme suscité par l’IA a entraîné une dispersion des marchés actions – en stimulant les valeurs des semi-conducteurs tout en pesant sur certains segments du secteur des logiciels, par exemple –, il semble également influencer les attentes en matière de rentabilité des entreprises.

Le contexte actuel est intéressant. L’accélération des prévisions de marge a débuté l’an dernier, coïncidant à peu près avec l’introduction d’agents de programmation tels que Claude Code d’Anthropic et Codex d’OpenAI. Ces outils ont permis des gains de productivité tangibles pour les utilisateurs, notamment pour des tâches comme la programmation, l’analyse et la modélisation. Il est possible que les analystes, ayant constaté ces gains directement lors de la construction de modèles financiers, les aient extrapolés à l’ensemble du monde de l’entreprise.

Si tel est le cas, cette extrapolation joue un rôle déterminant dans les prévisions actuelles. L’amélioration des marges qui en découle témoigne non seulement de gains d’efficacité ponctuels, mais aussi d’une amélioration généralisée de la rentabilité dans l’ensemble des entreprises et des secteurs. Autrement dit, les anticipations intégrées aux estimations de bénéfices reposent sur l’hypothèse que les avantages de l’IA seront à la fois importants et largement partagés – et surtout, qu’ils se concrétiseront rapidement. C’est cette composante des prévisions de bénéfices qui semble la plus ambitieuse.

Les attentes en matière de rentabilité s’élargissent

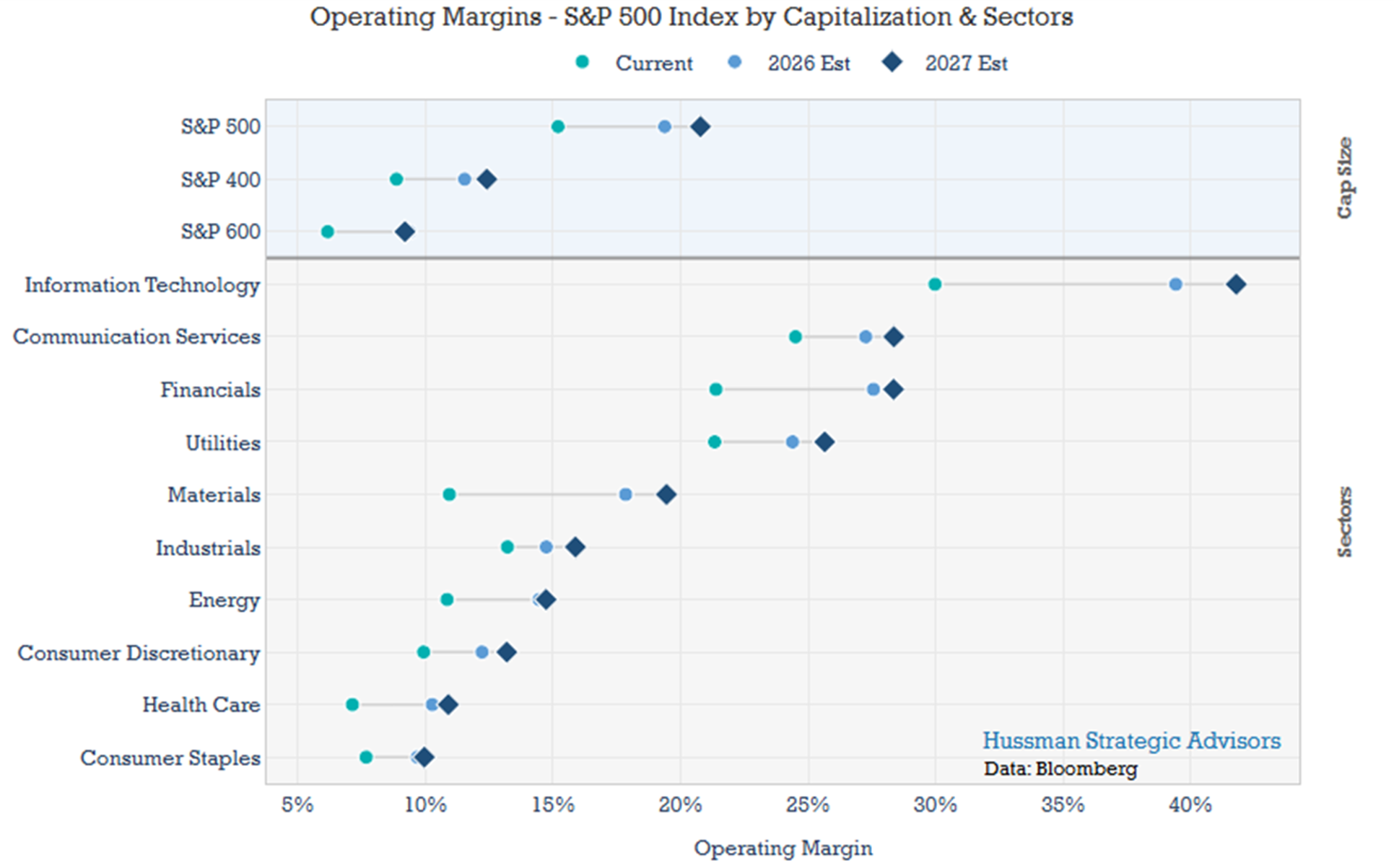

Dans ce cas, les analystes tablent sur une hausse généralisée de la rentabilité, touchant les entreprises de toutes tailles et de tous secteurs, avec des marges nettement supérieures attendues pour tous. Le graphique ci-dessous illustre l’évolution des marges bénéficiaires prévues, des niveaux actuels jusqu’en 2026 et 2027. La partie supérieure présente les marges des indices S&P 500 classés par grandes, moyennes et petites capitalisations. La partie inférieure illustre l’évolution des marges par secteur au sein de cet indice.

Le graphique met en évidence plusieurs risques inhérents aux prévisions de bénéfices actuelles. Premièrement, l’amélioration anticipée de la rentabilité est remarquablement généralisée. Pour les entreprises de toutes tailles et de tous secteurs, les attentes sont optimistes pour la plupart des sociétés cotées en bourse. Selon ces hypothèses, l’adoption de l’IA ne devrait engendrer que peu, voire aucun, perdant ; elle ne devrait se traduire que par des gains de productivité uniformes dans l’ensemble de l’économie. Et là encore, ces avantages devraient se concrétiser relativement vite.

Deuxièmement, les plus grands secteurs du S&P 500 – les technologies de l’information et les services de communication, qui représentent à eux deux près de la moitié de l’indice – devraient devenir nettement plus rentables. Par exemple, la marge bénéficiaire du secteur des technologies de l’information devrait augmenter de 12 points de pourcentage, pour atteindre environ 42 %. Ce qui était autrefois l’apanage d’une poignée d’entreprises parmi les plus rentables devrait désormais concerner l’ensemble du secteur.

Un point supplémentaire mérite d’être souligné. Si nous constatons une hausse significative et durable des marges opérationnelles (marges avant intérêts et impôts), cela représenterait un changement structurel majeur, et non la simple continuation d’une tendance existante. Cette distinction est importante, car de nombreux investisseurs semblent supposer que les marges opérationnelles ont progressé de manière constante et peuvent continuer ainsi sans contrainte.

Pour illustrer ce point, les graphiques ci-dessous présentent trois séries de données côte à côte. Chaque graphique inclut une courbe de tendance qui résume la direction et le rythme d’évolution des données. Les courbes de tendance ne sont pas des outils parfaits. Elles peuvent être influencées par le choix des points de départ et d’arrivée, ainsi que par des valeurs aberrantes. Cependant, elles offrent une méthode raisonnable pour estimer les variations de marges et comprendre l’évolution des prévisions concernant ces variations.

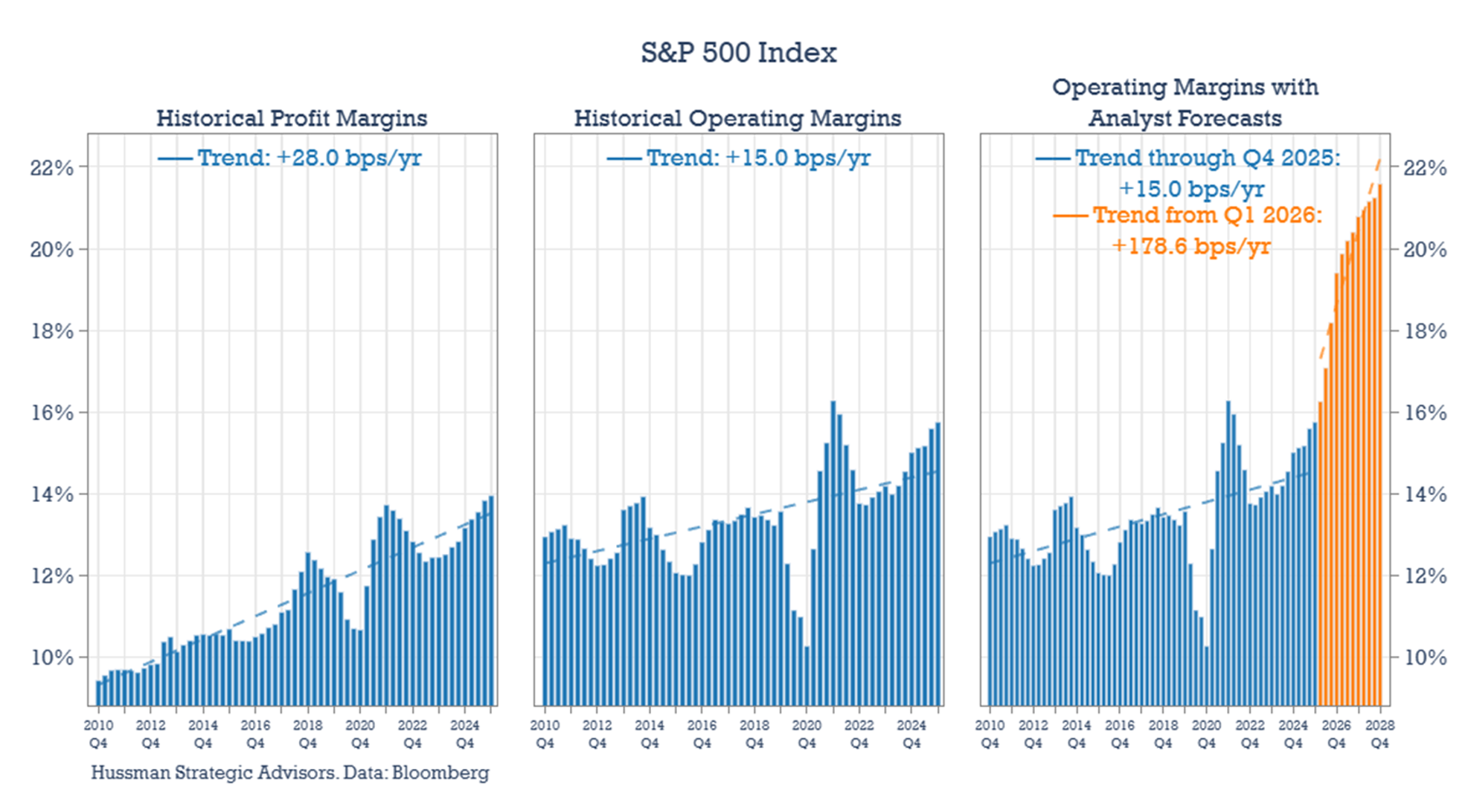

Le premier ensemble de graphiques porte sur l’indice S&P 500. Le graphique de gauche illustre la tendance à long terme des marges bénéficiaires, qui ont progressé au cours des 20 dernières années.

Le graphique du milieu présente les marges d’exploitation, ou bénéfices avant intérêts et impôts. Bien que celles-ci aient également progressé, leur rythme de croissance a été plus modeste – environ deux fois moins rapide que celui des marges bénéficiaires globales (et comme nous le verrons plus loin, ce sont les plus grandes entreprises qui ont largement contribué à cette hausse). Autrement dit, l’amélioration des marges bénéficiaires s’explique en grande partie par la baisse de l’impôt sur les sociétés et la diminution des charges d’intérêts.

Le troisième graphique intègre des estimations prévisionnelles des marges opérationnelles et met en évidence l’optimisme actuel quant à la poursuite de leur expansion. Les entreprises devraient améliorer leurs marges opérationnelles à un rythme bien plus soutenu qu’au cours des 15 dernières années.

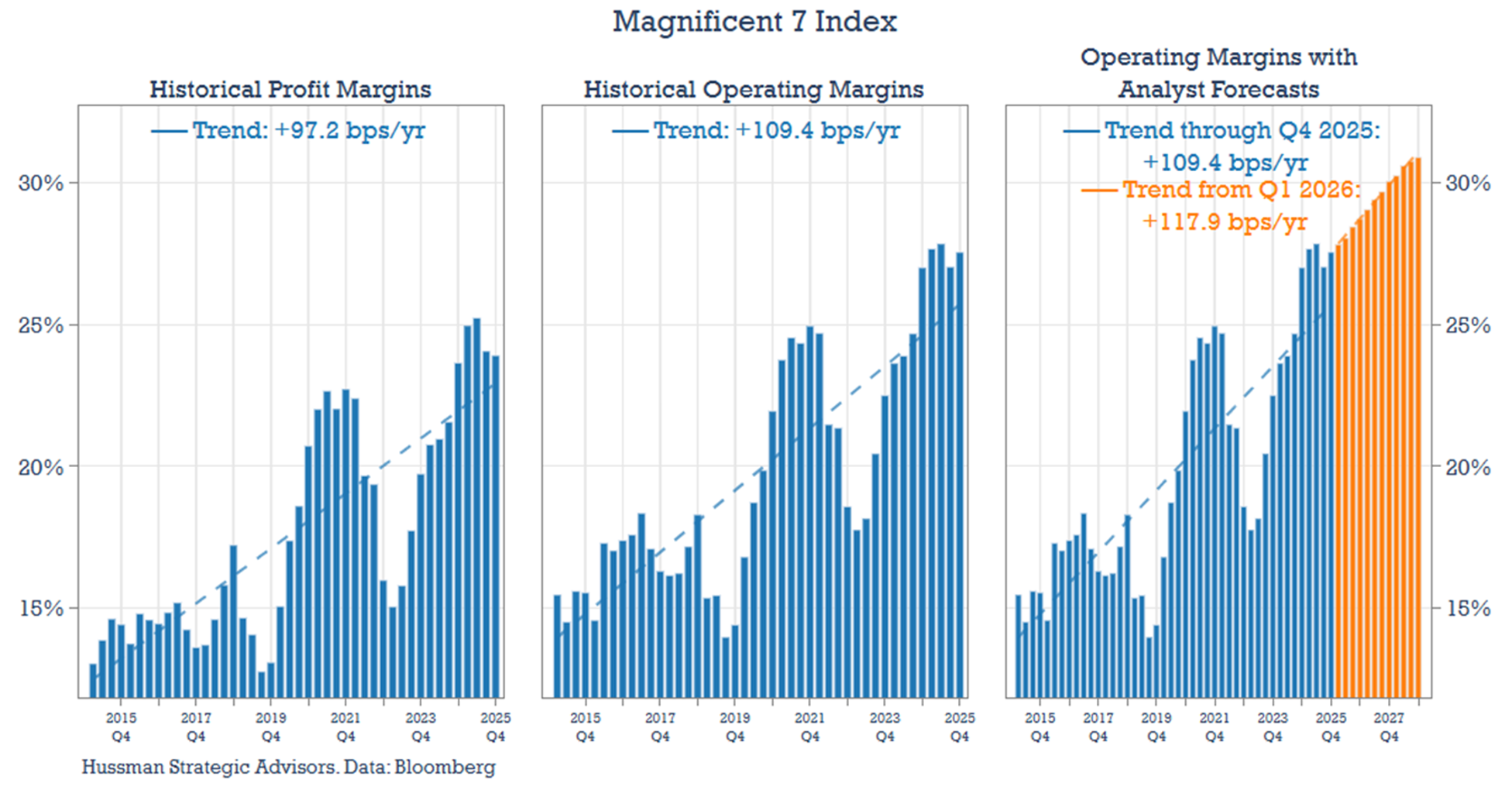

Le changement structurel des marges bénéficiaires devrait être particulièrement marqué pour les actions qui ne figurent pas parmi les plus grandes capitalisations. La performance des sept entreprises phares (Alphabet, Amazon, Apple, Microsoft, Meta, NVIDIA et Tesla) au cours de la dernière décennie a été exceptionnelle, surtout par rapport au reste du marché. Les prévisions de marge pour ces sept entreprises suivent globalement la tendance diagonale observée ces dernières années. Cela dit, ce sont aussi des actions parmi les plus valorisées et, par conséquent, celles qui ont le plus à perdre si ces tendances historiques ne se confirment pas.

Deux caractéristiques ressortent pour les sept actions les plus performantes, présentées dans le graphique ci-dessous. Premièrement, leurs marges bénéficiaires et leurs marges d’exploitation ont progressé de concert, d’environ un point de pourcentage par an. Cette tendance s’explique en partie par leurs niveaux d’endettement historiquement bas, qui atténuent l’impact des coûts d’intérêts. Deuxièmement, bien que les prévisions actuelles restent optimistes, elles s’inscrivent globalement dans la continuité de la trajectoire observée au cours de la dernière décennie. Les analystes anticipent une croissance continue des marges, d’environ 1,2 point de pourcentage par an. De fait, ces prévisions reposent sur l’hypothèse d’une progression constante de la domination et de la rentabilité de ce groupe.

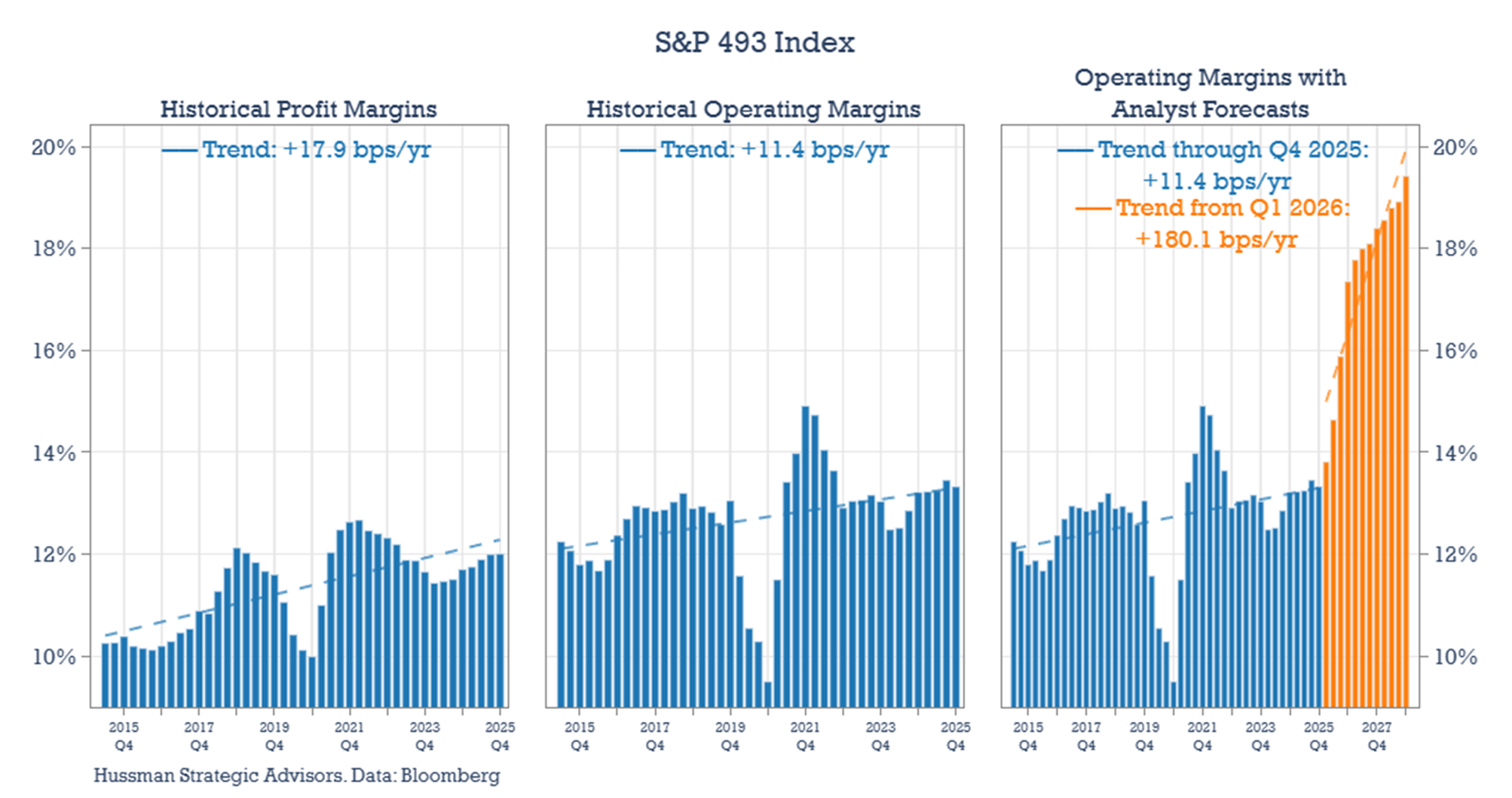

Si l’on exclut les 493 autres entreprises du S&P 500, le tableau est tout autre. Leurs marges bénéficiaires ont progressé d’environ 18 points de base par an. En revanche, leurs marges opérationnelles ont été moins impressionnantes, augmentant à un peu plus de la moitié de ce rythme. Aujourd’hui, les marges de ce groupe ne dépassent que légèrement les niveaux observés entre 2016 et 2019.

Les prévisions de marge bénéficiaire pour ces 493 entreprises contrastent fortement avec la tendance des dernières années. Les marges opérationnelles devraient passer d’environ 13 % à plus de 19 %, soit une hausse de près de 2 points de pourcentage par an. Cela représente une forte accélération. Ce qui était autrefois principalement une progression des marges concentrée dans les grandes capitalisations technologiques devrait désormais concerner beaucoup plus largement le secteur des entreprises.

Ce même optimisme s’applique aux entreprises de moyenne et petite capitalisation. Cela explique probablement la surperformance relative des petites entreprises par rapport aux grandes capitalisations au cours des six derniers mois, notamment avant le début de la guerre en Iran.

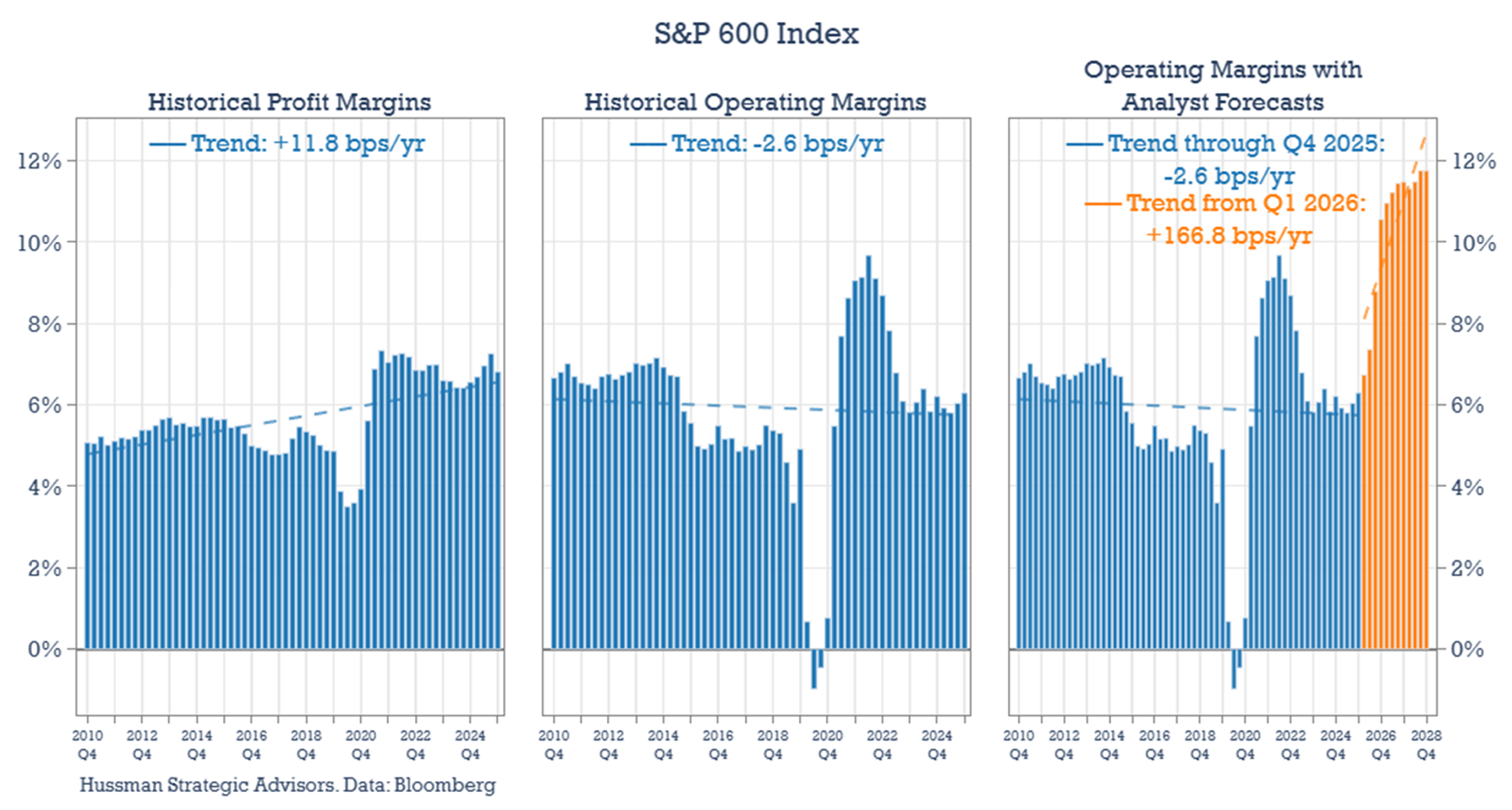

Il est important de comprendre les raisons des variations de cours des différentes catégories d’actions et de vérifier la pertinence des hypothèses fondamentales sous-jacentes. Le graphique ci-dessous présente la même analyse pour l’indice S&P 600, qui suit les petites capitalisations et est généralement considéré comme un sous-ensemble de meilleure qualité que le Russell 2000. (Les résultats du S&P 400, l’indice des moyennes capitalisations, présentent des tendances similaires à celles de l’indice S&P 600.)

On retrouve ici les mêmes caractéristiques observées précédemment. Premièrement, les marges bénéficiaires ont progressé au cours de la dernière décennie. Deuxièmement, les marges opérationnelles sont restées globalement stables, voire ont légèrement diminué, ce qui suggère que l’amélioration des marges bénéficiaires ne provient pas principalement d’améliorations des performances opérationnelles de base. Troisièmement, et surtout, les marges opérationnelles prévisionnelles devraient augmenter fortement – d’environ 160 points de base par an – ce qui impliquerait un quasi-doublement des marges d’ici 2028.

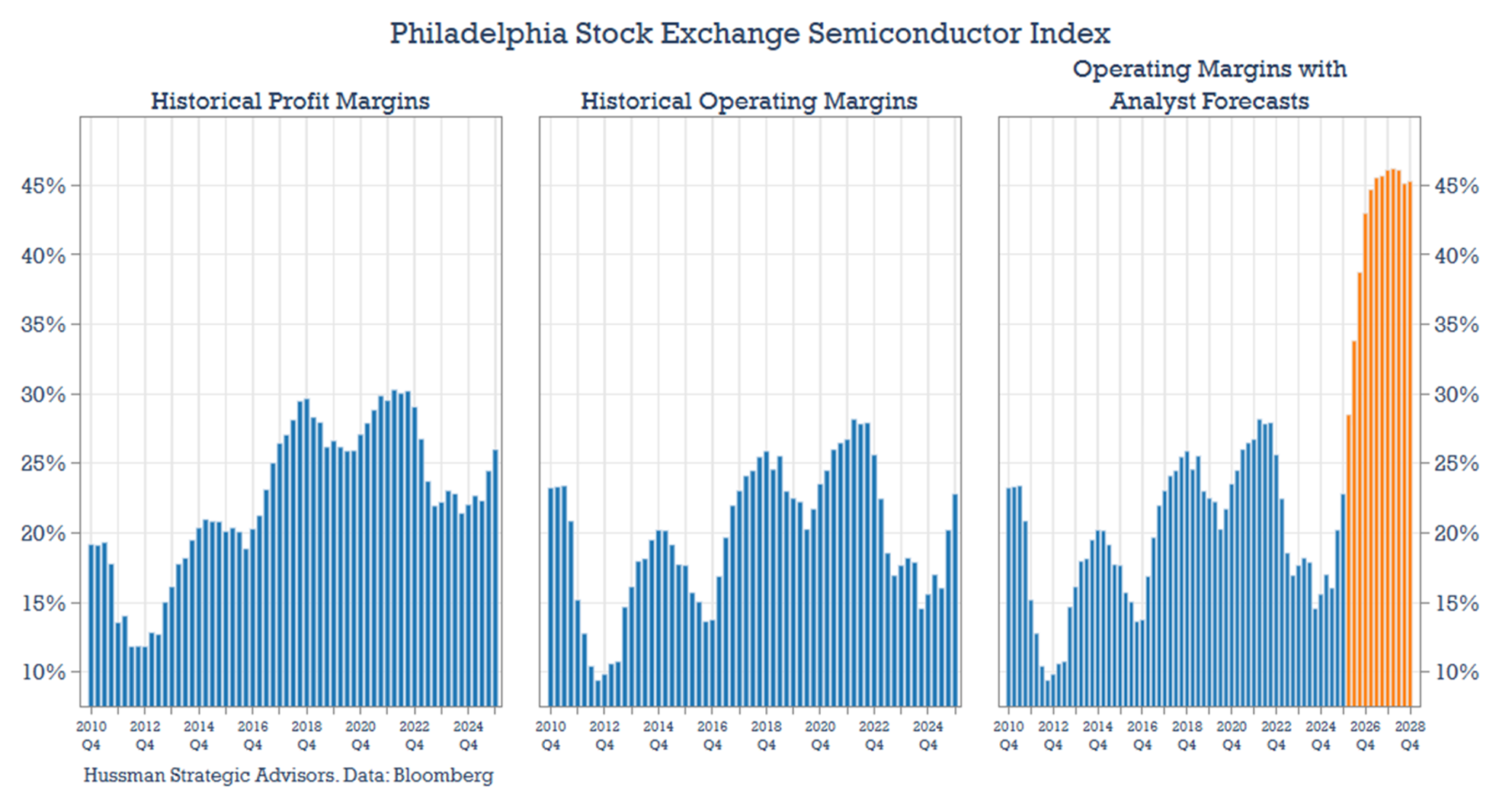

Le dernier graphique de cette série porte sur l’indice des semi-conducteurs de la Bourse de Philadelphie (SOX). Cet indice est important car il a joué un rôle déterminant dans la hausse des marchés actions américains cette année. Bien que les valeurs du secteur des semi-conducteurs représentent moins de 15 % de l’indice MSCI US, elles ont contribué à près de 40 % de la progression depuis le point bas de mars. Une douzaine de valeurs de l’indice affichent une hausse de plus de 40 % par rapport à ce point bas, témoignant du fort engouement des investisseurs pour ce secteur.

Analysez les anticipations qui sous-tendent les résultats futurs. J’ai supprimé les lignes de tendance car, historiquement, les marges opérationnelles des entreprises de semi-conducteurs n’ont pas connu de progression constante. Elles ont plutôt oscillé au gré de cycles de croissance et de récession. Or, les prévisions actuelles dressent un tableau bien différent. Les marges opérationnelles devraient quasiment doubler et se maintenir à ces niveaux élevés sur la période de prévision. Ce sont là des hypothèses optimistes qui, bien que non immédiatement perceptibles, se sont progressivement intégrées aux prévisions de résultats au cours de l’année écoulée.

L’objectif de cette discussion n’est pas de remettre en question l’exactitude de ces prévisions. Les bénéfices au niveau de l’indice reflètent les opinions agrégées de centaines d’analystes, dont beaucoup suivent ces entreprises depuis des années. Il ne s’agit pas non plus d’une prédiction quant à l’orientation du marché à court terme. Mi-2024, les prévisions de croissance des bénéfices pour 2025 pour le S&P 500 avoisinaient les 14 %. La croissance réelle a été légèrement inférieure, à environ 12,5 %, mais le marché est aujourd’hui plus élevé qu’il ne l’était alors. Il n’est pas rare de ne pas atteindre des prévisions de bénéfices optimistes.

Le problème réside dans le fait que la dépendance croissante à des hypothèses de marge bénéficiaire toujours plus élevées influence de plus en plus les bénéfices attendus, et donc les multiples cours/bénéfices prévisionnels. Si le marché venait à reculer, que ce soit en raison d’inquiétudes liées à un ralentissement économique ou de la prise de conscience que les bénéfices des investissements dans l’IA mettront plus de temps à se concrétiser, ces deux composantes – les multiples de valorisation et les bénéfices attendus – pourraient chuter sensiblement.

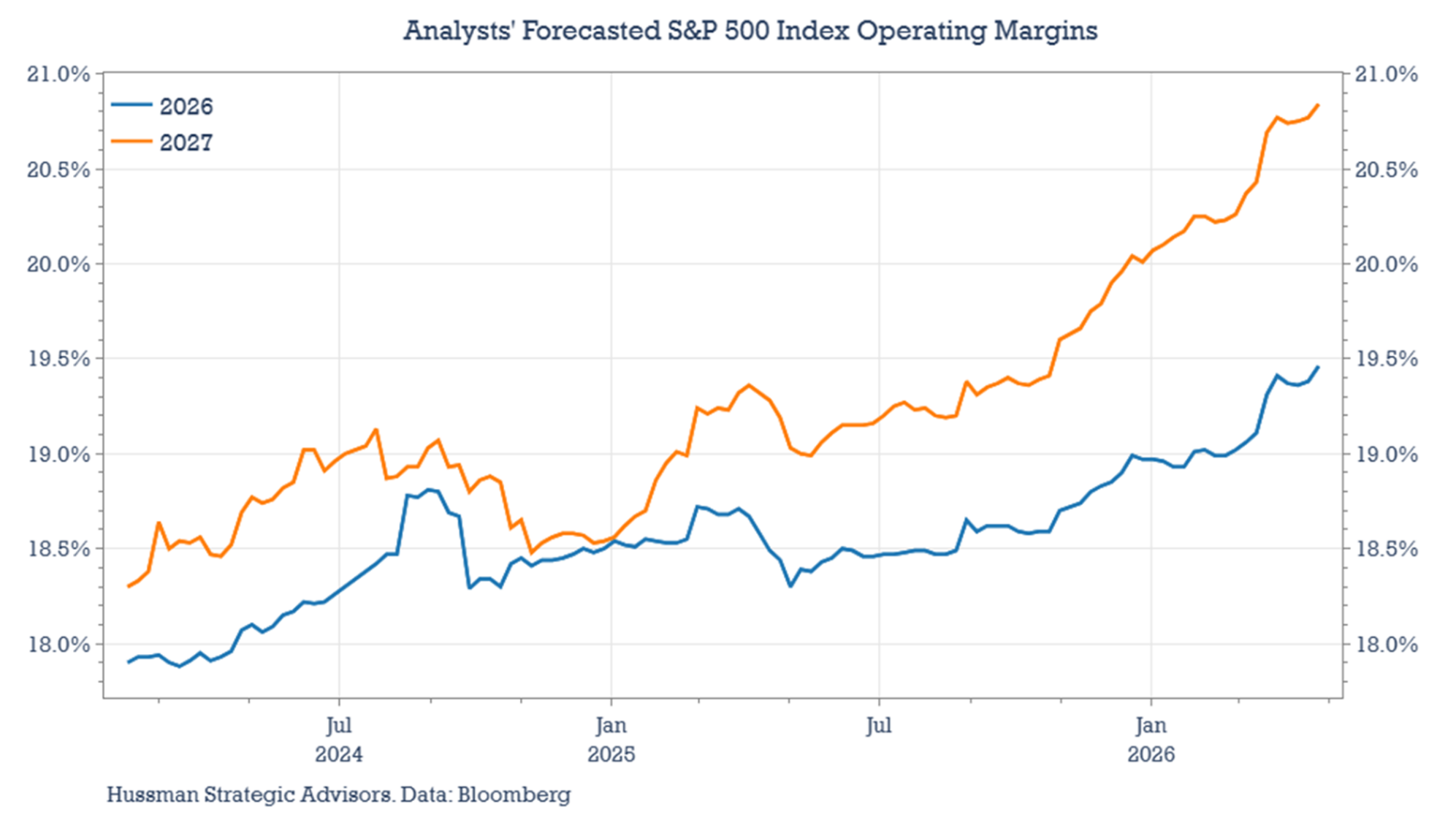

La dépendance croissante à des hypothèses de marge bénéficiaire toujours plus élevées influence de plus en plus les résultats attendus, et par conséquent les multiples cours/bénéfice prévisionnel. Sur la base des résultats jusqu’à fin 2025, les marges opérationnelles s’établissent à un peu moins de 16 %. Elles devraient atteindre près de 19,5 % en 2026 et presque 21 % en 2027. Le risque de marché, auparavant perceptible par un ratio cours/bénéfice prévisionnel élevé, se traduit désormais par des hypothèses de marge bénéficiaire sans précédent, intégrées aux prévisions de résultats.

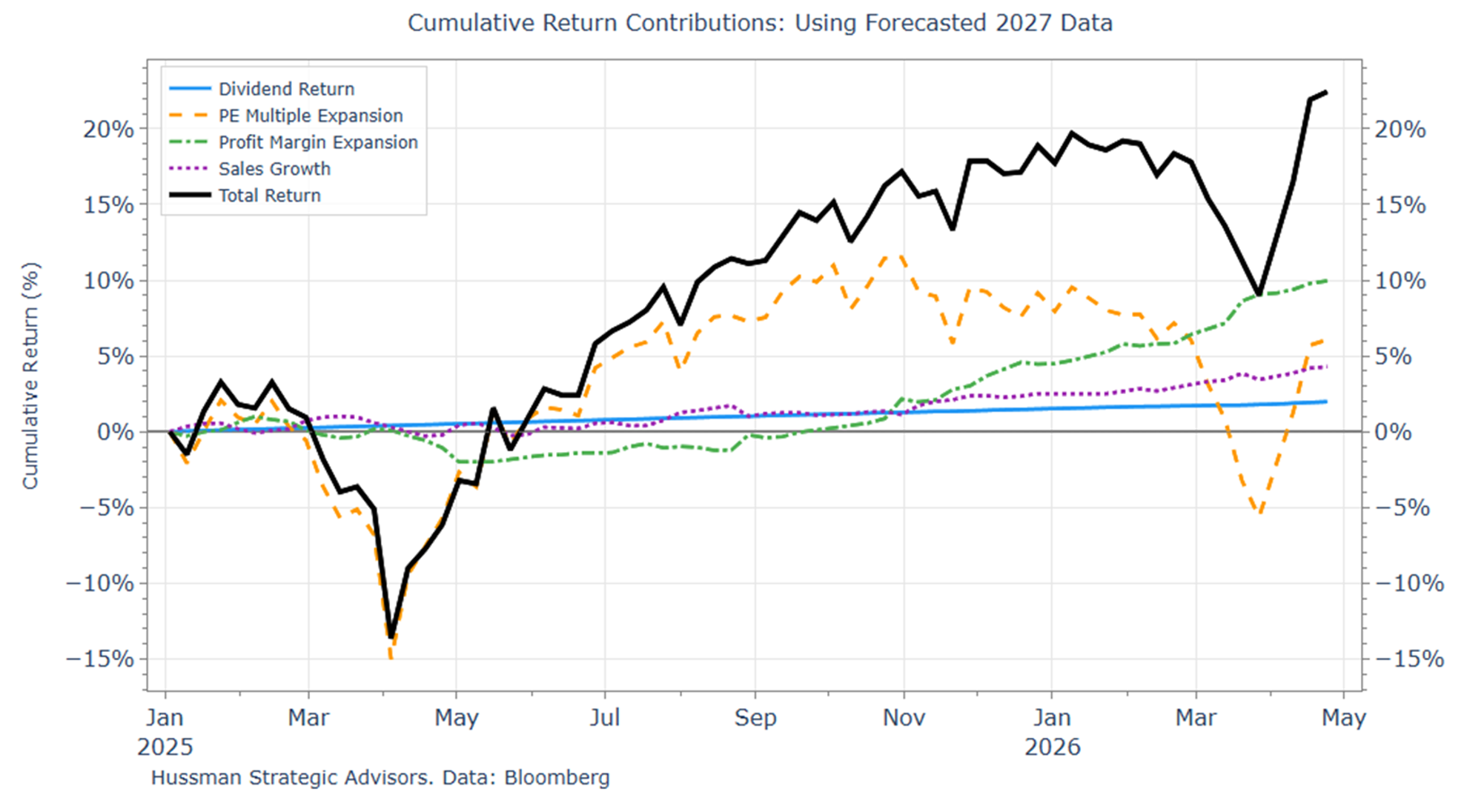

Le graphique ci-dessous illustre comment le risque inhérent à la détention d’actions s’est éloigné du ratio cours/valeur prévisionnelle observable pour se tourner vers des hypothèses de marge de plus en plus optimistes. Il présente la contribution des différentes composantes de la performance de l’indice S&P 500 depuis début 2025. La courbe noire représente la performance totale de l’indice, la courbe orange le ratio cours/valeur prévisionnelle et la courbe verte l’amélioration des marges. Les courbes violette et bleue représentent respectivement la part de la croissance des ventes et des dividendes.

Le rebond initial après le creux d’avril 2025 a été largement alimenté par l’expansion des multiples. Plus tard dans l’année, alors que les analystes revoyaient à la hausse leurs prévisions de marges et de croissance des bénéfices, les multiples basés sur les bénéfices prévisionnels ont diminué. Puis, malgré la baisse des cours, les multiples ont continué de se contracter plus rapidement que les cours eux-mêmes. Ce graphique illustre clairement comment le risque de marché, auparavant visible par un ratio cours/bénéfice prévisionnel élevé, s’est déplacé vers des hypothèses inédites concernant les marges bénéficiaires, intégrées aux prévisions de bénéfices.

Vérification croisée de l’évaluation

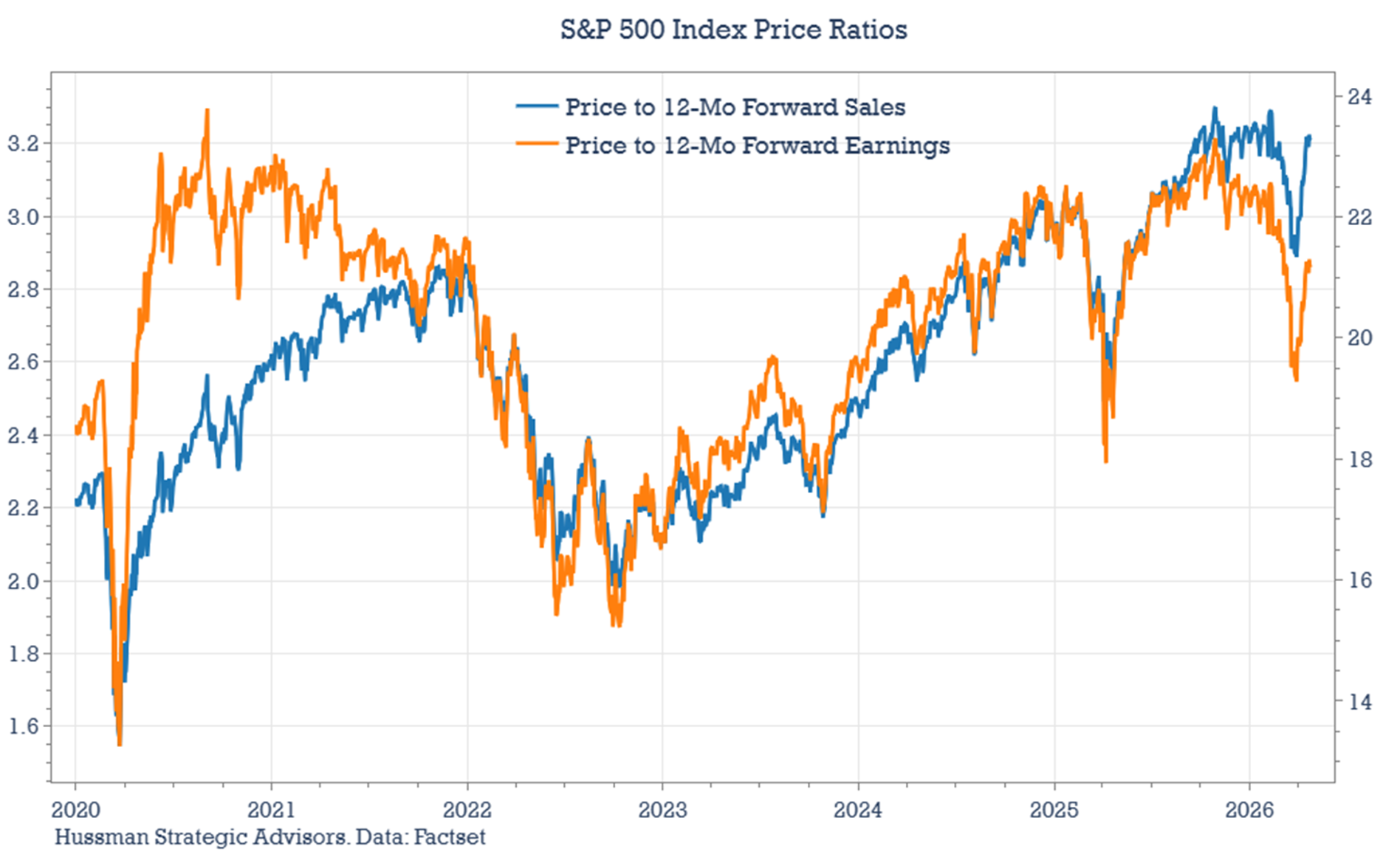

C’est pourquoi il peut être utile de recouper les valorisations à l’aide du ratio cours/chiffre d’affaires ou d’autres indicateurs fondamentaux publiés plus lissés. Sur la base du ratio cours/bénéfice prévisionnel (P/FE) calculé à partir des bénéfices de 2027, les actions semblent « moins chères », avec des multiples en baisse d’environ quatre points par rapport au point bas de mars et toujours inférieurs de plus de deux points aux niveaux de fin d’année dernière, même si le marché a atteint un nouveau sommet.

Toutefois, le tableau est différent si l’on considère le ratio cours/chiffre d’affaires, qui est presque revenu à des niveaux records. Si les prévisions de marge opérationnelle pour cette année et l’année prochaine sont surestimées, l’amélioration apparente du ratio cours/bénéfice pourrait être trompeuse. Dans ce cas, les actions sont probablement plus proches de leurs niveaux de valorisation records que réellement moins chères qu’il y a quelques mois.

Les valorisations boursières peuvent paraître moins excessives à mesure que les ratios cours/bénéfice prévisionnels diminuent, mais cette évolution reflète davantage la hausse des anticipations de bénéfices que la baisse des cours. La compression récente des multiples de valorisation s’explique en grande partie par des hypothèses de plus en plus optimistes concernant la croissance des ventes et, surtout, l’amélioration significative des marges.

Ces prévisions sont à la fois exceptionnellement ambitieuses et largement appliquées à l’ensemble des entreprises, des secteurs et des capitalisations boursières. En bref, le risque n’a pas disparu ; il s’est déplacé des multiples de valorisation observables vers des bénéfices futurs plus incertains. Si la croissance économique ralentit ou si les bénéfices de l’IA tardent à se concrétiser, les prévisions de bénéfices et les multiples de valorisation pourraient s’ajuster simultanément, exposant ainsi les actions à un risque plus élevé que ne le laissent supposer les indicateurs de valorisation fondés sur ces estimations de bénéfices sans précédent.