Lors de la réunion annuelle de Berkshire Hathaway, Warren Buffett a averti que « les valorisations actuelles paraîtront ridicules avec le recul et qu’un événement venu de nulle part pourrait déclencher une panique. »Berkshire hathaway fait la grève de l’investissement, elle ne fait que vnedre , n’investit aps et s’asseoit sur un Trésor de 400 milliards de doallrs.

Warren est un fondamentaliste , c’est à dire qu’il considère que le rendement d’un investissement doit être interne et produit par l’exploitation de l’entreprise, il ne joue pas sur les valorisations, il n’espère pas que le jeu Ponzi viendra rentabiliser ses investissements.

Etre fondamentaliste c’est cela; considérer que ce sont les flux en provenance de vos investissements qui doivent en constituer l’attrait et non pas l’espoir qu’un plus fou que vous viendra les acheter plus cher.

Ecoutons JP Hussman, fondamentaliste rigoureux theoriser sur ces questions.

Il commence par une exergue du grand théoricien du fondamentalisme financier, Benjamin Graham qui rappelle la distinction de base entre prix et valeur.

« Le prix, c’est ce que vous payez. La valeur, c’est ce que vous obtenez ».

– Benjamin Graham, d’après le récit de Warren Buffett

La caractéristique principale d’un système de Ponzi est qu’il persuade les investisseurs de payer pour des flux de trésorerie futurs qui, au moins en partie, n’existent pas réellement, tout en créant l’impression que ces flux de trésorerie impliquent un rendement attractif sur le prix payé par les investisseurs.

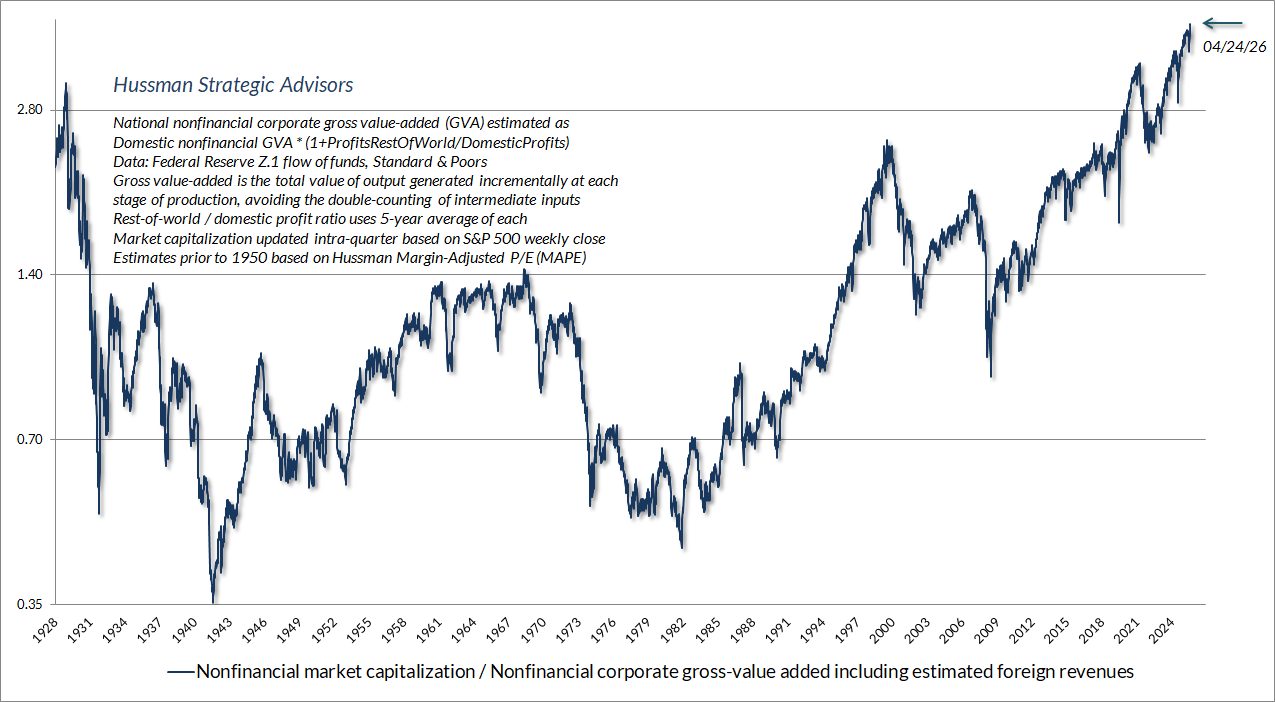

À l’heure actuelle, notre indicateur de valorisation le plus fiable (fondé sur la corrélation avec les rendements totaux réels du S&P 500 sur un siècle de cycles de marché) atteint son niveau le plus élevé jamais enregistré.

Le graphique ci-dessous illustre cet indicateur à partir de données remontant à 1928 : le ratio capitalisation boursière non financière/valeur ajoutée brute (MarketCap/GVA).

La valeur ajoutée brute correspond à la somme des revenus des entreprises générés à chaque étape de la production. Ainsi, le ratio MarketCap/GVA peut être raisonnablement considéré comme un multiple cours/revenu comparable à l’échelle de l’économie pour les entreprises non financières américaines.

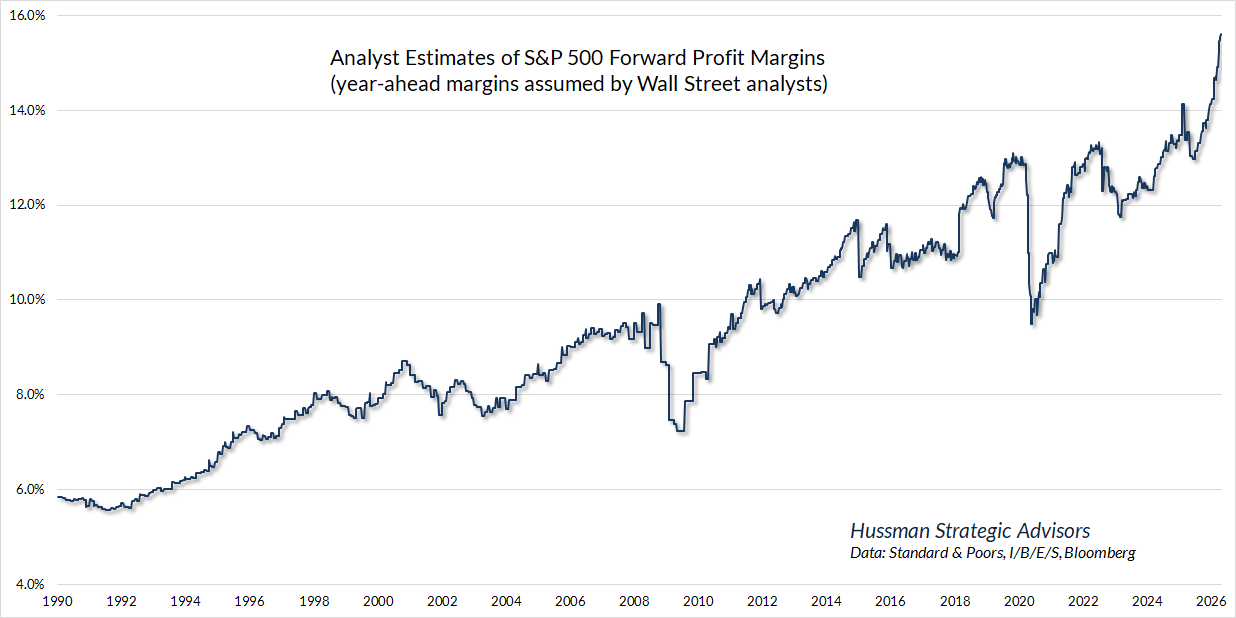

Parallèlement, les analystes de Wall Street tablent actuellement sur des marges bénéficiaires pour l’année à venir du S&P 500 qui sont, de loin, les plus élevées de l’histoire. Le graphique ci-dessous illustre de façon saisissante l’optimisme démesuré de ces prévisions (merci à Bill Hester).

La hausse soudaine des anticipations de profit a sans conteste constitué notre principal obstacle ces dernières semaines. Bien que la composante couverture de notre stratégie ait nécessité une adaptation importante durant cette bulle, notre discipline de sélection de titres a nettement surperformé le S&P 500 sur plusieurs décennies de cycles de marché.

Néanmoins, la hausse de près de 20 % du Nasdaq 100, à forte composante technologique, ces dernières semaines a largement dépassé la performance du large éventail de titres dans lequel nos investissements sont puisés.

Le S&P 500 à pondération égale, par exemple, accuse un retard de 11,5 % sur le Nasdaq 100 depuis le 30 mars. De tels écarts sont généralement de courte durée et alimentés par la peur de rater une opportunité, mais ils ne sont jamais favorables à une stratégie d’investissement diversifiée et couverte en actions.

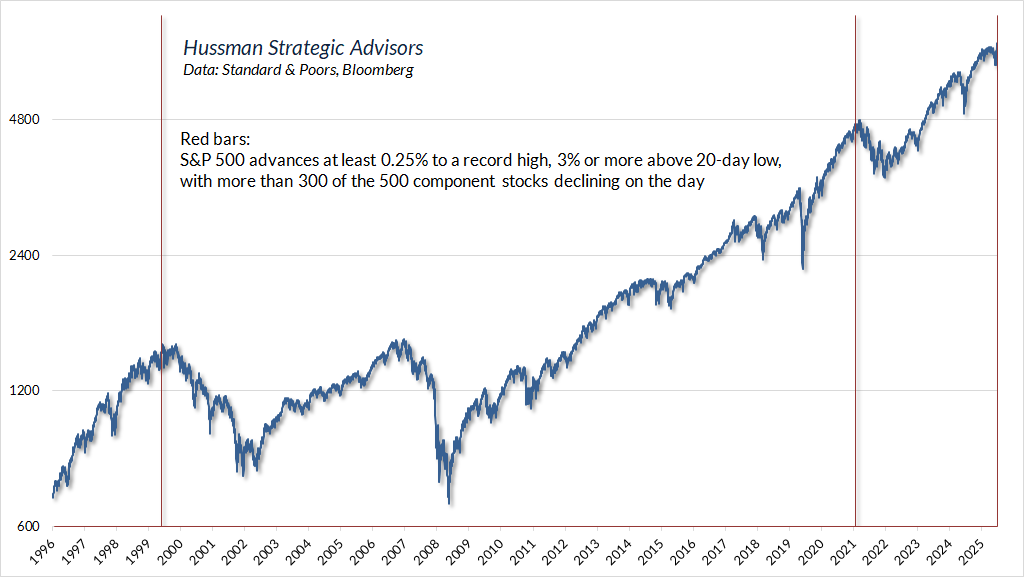

Le vendredi 24 avril, mon ami Jesse Felder a observé : « L’indice S&P 500 progresse d’environ 0,75 % pour atteindre un nouveau sommet sur 52 semaines, tandis que plus de 300 de ses composantes sont en baisse. C’est du jamais vu. Cependant, si l’on élargit légèrement le critère de progression, on constate que le 22 mars 2000, l’indice avait progressé de 0,45 % alors qu’au moins 300 composantes reculaient. » On retrouve les mêmes situations si l’on examine les moments où le S&P 500 a progressé ne serait-ce que de 0,25 % pour atteindre un record historique, soit au moins 3 % au-dessus de son plus bas sur 20 jours, dans un contexte de tendance baissière similaire. Selon ces critères, on observe un cas supplémentaire le 18 novembre 2021. Comme je l’avais constaté à cette date :

Soyons clairs : rien de tout cela – absolument rien – ne limite cette bulle, ni n’implique qu’elle ne puisse pas s’aggraver.

Cette mise à jour spéciale vise à souligner que certaines caractéristiques d’évaluation, de psychologie des investisseurs et de comportement des prix apparaissent, à des degrés divers, lorsque la peur de rater une opportunité atteint des sommets et que la spéculation se focalise sur un domaine précis.

Nous sommes soudainement confrontés à une telle situation. Précisons-le d’emblée : il ne s’agit pas d’une prévision, mais d’un constat des conditions actuelles, observables.

— John P. Hussman, Ph.D., Motherlode , 20 novembre 2021

Du point de vue de l’évaluation, il convient d’examiner l’ impact des prévisions de marges bénéficiaires exceptionnelles sur les multiples cours/bénéfice.

Chaque multiple d’évaluation n’est, par essence, qu’une version abrégée d’une analyse des flux de trésorerie actualisés. Le multiple cours/bénéfice (rapport entre le cours et X) n’est pertinent que si l’on considère que le dénominateur X est représentatif et proportionnel aux flux de trésorerie à très long terme que le titre générera pour les investisseurs pendant des décennies.

Lorsqu’un investisseur examine un multiple cours/bénéfice basé sur des bénéfices exceptionnellement élevés, il ne peut se fier à ce multiple que s’il présume que ces marges élevées seront pérennes .

Bien que l’expression « bénéfices prévisionnels » ne se soit généralisée à Wall Street que dans les années 1990 – et qu’il n’existe même pas de données antérieures aux années 1980 –, le ratio cours/bénéfice prévisionnel est suffisamment corrélé au ratio cours/bénéfice ajusté cycliquement (CAPE) de Shiller (ajusté à l’échelle) pour que l’on puisse raisonnablement en déduire son historique à très long terme.

Sur cette base, même en prenant pour argent comptant les marges bénéficiaires record actuelles et en supposant qu’elles soient permanentes , le S&P 500 se négocie actuellement à des multiples qui rivalisent avec les sommets de 1929 et 2000. Le multiple cours/bénéfice prévisionnel qui en résulte, même sur la base de données remontant à 1990, implique des rendements totaux sur 10 ans du S&P 500 nettement inférieurs aux rendements des bons du Trésor.

Dans un contexte d’enthousiasme pour l’IA, de peur de rater une opportunité et de conviction des investisseurs que chaque baisse en dessous d’un record est une occasion à saisir, ces derniers ont été persuadés de payer pour des flux de trésorerie futurs qui, dans une large mesure, ont peu de chances d’exister, tout en croyant que ces flux de trésorerie impliquent un rendement attractif sur le prix payé.

Concernant la tolérance au risque des investisseurs, nous continuons d’observer une divergence des indicateurs de marché, cohérente avec la fragilité psychologique des investisseurs.

Cette divergence crée un contexte où les primes de risque, déjà historiquement basses, sont vulnérables à une révision à la hausse potentiellement brutale. Comme je l’ai constaté au fil des décennies de cycles de marché, un krach boursier n’est rien d’autre que la rencontre entre l’aversion au risque et un marché dont les prix ne reflètent pas la tolérance au risque.

Malgré des valorisations record et, à mon avis, des prévisions des analystes excessivement optimistes quant aux marges bénéficiaires, il convient d’être parfaitement clair : nos inquiétudes concernant les valorisations ne préjugent en rien de l’évolution du marché à court terme. Si les investisseurs ont retenu une chose de mes analyses de marché – notamment ces deux dernières années –, c’est que notre stratégie d’investissement ne repose en rien sur un éventuel repli des valorisations ni sur l’éclatement de la bulle spéculative actuelle.

Je le répète : si la bulle persiste indéfiniment, cela nous convient parfaitement. Nous privilégions une certaine volatilité du marché à une progression linéaire, mais au-delà de cela, nous n’avons aucune préférence quant à son orientation. Je maintiens que cette bulle finira par éclater, mais si ce n’est pas le cas, cela nous importe peu , car notre discipline ne nous y oblige pas. J’aborderai ce point plus en détail ultérieurement.

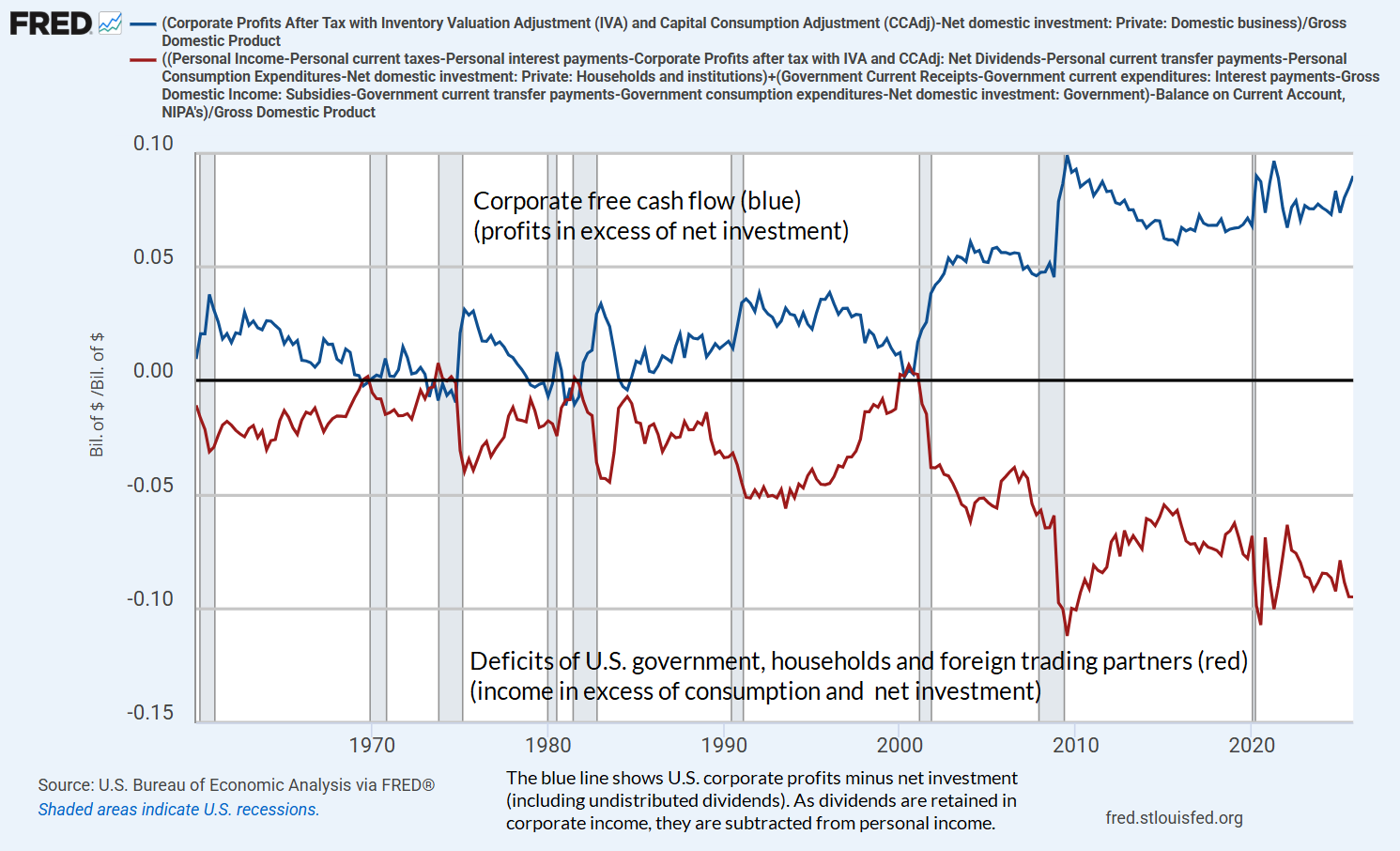

LISEZ BIEN CETTE PARTIE ELLE EST CENTRALE HUSSSMAN DEMONTE CETTE FORMATION DE MARGES BENEFICIAIRES RECORD CE QUE JE FAIS REGULIEREMENT DANS D’AUTRES ARTICLES. LES MARGES RECORD ONT A VOIR AVEC LES DEFICITS DU GOUVERNEMENT

Comprendre les marges bénéficiaires record

J’ai l’impression que les analystes de Wall Street se sont adaptés à la hausse des marges bénéficiaires de ces dernières années en supposant que cette trajectoire diagonale est simplement une nouvelle caractéristique « structurelle » des bénéfices des entreprises.

Or, en réalité, le niveau élevé des profits des entreprises repose sur une structure économique claire et rigide : il est le reflet exact des déficits records des secteurs public et privé. Ce n’est pas une théorie, c’est une identité comptable.

Le graphique ci-dessous illustre le fonctionnement de cet équilibre.

Il est désormais évident que la combinaison du recours à la main-d’œuvre délocalisée, de la production à flux tendu, d’une meilleure gestion des stocks et des progrès technologiques a permis aux entreprises d’accroître leurs revenus, alors même que les salaires des ménages américains ont atteint un niveau historiquement bas en proportion du PIB.

Il est toutefois frappant de constater qu’au cours des 25 dernières années, la croissance du PIB réel des États-Unis a été la plus faible jamais enregistrée par le pays, avec un taux de croissance annuel composé.

Le fait est que, ces dernières décennies, la technologie n’a pas contribué à une croissance économique généralisée. La croissance de la productivité était bien plus forte entre 1950 et 2000 qu’elle ne l’a été depuis. Bien que l’innovation ait permis de créer de nouveaux produits utiles qui ont transformé notre mode de vie, son impact financier a surtout consisté à creuser les inégalités de revenus. Les ménages étant de moins en moins capables de subvenir à leurs besoins (dépenses, retraite, soins de santé) sans aide publique, les 10 % les plus riches (qui détiennent également environ 87 % des actions) financent essentiellement ces déficits en contractant de nouvelles dettes auprès de l’État et des ménages. C’est ainsi que tout cet édifice fragile tient encore debout.

Il est un peu naïf, pour une personne fortunée, de se plaindre des transferts sociaux et de l’explosion de la dette publique, car ce sont précisément ces transferts qui se traduisent directement par des revenus et des profits records pour les entreprises. Si les transferts sociaux diminuaient fortement, les dépenses, les recettes et les profits de l’économie en subiraient les conséquences. C’est une question d’équilibre.

Si l’on admet que les États-Unis finiront par retrouver la stabilité budgétaire, il s’ensuit que les marges bénéficiaires des entreprises se réduiront également par rapport à leurs niveaux actuels.

En revanche, si l’on suppose que nous resterons dans un équilibre où les 10 % les plus riches accumulent progressivement et sans limite les dettes de l’État et des ménages – afin de préserver la structure actuelle des impôts, des profits des entreprises et des insuffisances salariales – il en résultera inévitablement des crises de la dette ou d’inflation. Mais ces crises pourraient survenir dans un avenir lointain. C’est là toute la magie d’un système de Ponzi : tout fonctionne parfaitement tant que personne ne doute de la régularité des flux de trésorerie futurs.

La dette publique nécessaire pour combler l’écart entre les revenus et les dépenses des ménages reflète en grande partie la croissance disproportionnée des profits et des gains financiers par rapport aux salaires ces dernières décennies, elle-même largement imputable au traitement fiscal nettement plus favorable dont bénéficient les uns et les autres.

Les déficits de l’État et les problèmes de solvabilité de la Sécurité sociale et de Medicaid s’expliquent principalement par notre refus d’imposer chaque dollar de revenu comme un dollar de revenu à part entière.

Parallèlement, dans un monde où une part considérable des profits des entreprises provient des effets de réseau, de l’hyperscale et des « rentes » (exploitation d’innovations antérieures générant des revenus sans création d’emplois supplémentaires ni investissement réel), il peut être judicieux de repenser la manière dont les bénéfices des entreprises sont imposés.

Imaginez une entreprise qui développe une plateforme logicielle qui devient une sorte de « centre névralgique » pour d’autres utilisateurs. Je l’utilise parce que vous l’utilisez, et vous l’utilisez parce que je l’utilise. Grâce à ces effets de réseau, la plateforme devient une sorte de « trou noir » qui attire un nombre croissant d’utilisateurs. Le chiffre d’affaires de l’entreprise explose tandis que l’innovation fondamentale et la charge de travail (hormis le nombre de serveurs) restent globalement inchangées. C’est ce que les économistes appellent une « rente ». Dans une entreprise traditionnelle, comme une boulangerie, doubler sa clientèle obligerait à embaucher plus de boulangers, installer de nouveaux fours et acheter plus de farine ; l’expansion de l’entreprise équivaut en grande partie à une augmentation des investissements et de l’emploi. Mais pour de nombreuses multinationales aujourd’hui, les milliards supplémentaires qu’elles engrangent sont des « rentes économiques » : un revenu excédentaire qu’elles perçoivent grâce à la possession d’un espace numérique qui diffuse l’information et bénéficie d’effets de réseau largement créés par le public lui-même .

À mon avis, une structure d’imposition des sociétés plus raisonnable consisterait à appliquer l’impôt sur les sociétés à la valeur ajoutée brute (chiffre d’affaires moins consommation intermédiaire), diminuée d’un abattement généreux pour rendement normal (base de capital) sur le stock d’investissements réels et de R&D de l’entreprise, et diminuée d’un abattement pour la rémunération du travail (jusqu’à un montant fixe, par exemple 150 000 $ par employé). Le calcul est simple : cette méthode encourage l’investissement réel, la R&D et l’emploi, tout en taxant l’excédent de « rentes de domination ». Par ailleurs, tout impact régressif de la TVA peut être (et est généralement) atténué par une exonération d’impôt sur le revenu sur un montant initial. De même, les personnes à faibles revenus bénéficient d’un soutien grâce aux crédits d’impôt sur le revenu du travail et à un filet de sécurité sociale de base.

Bravo ! Bon article clair et pertinent.

J’aimeJ’aime