On n’a jamais vu autant de gens enclins aux jeux de hasard qu’aujourd’hui. Mais cela ne signifie pas que l’investissement est une mauvaise idée. Cela signifie simplement que les prix de beaucoup de choses paraîtront dérisoires.

Interview de Warren Buffett sur CNBC , le 2 mai 2026

Joe Calhoun

Si vous suivez ces chroniques hebdomadaires depuis un certain temps, vous savez que je critique les jeux d’argent depuis un bon moment. La gamification des marchés a commencé, à mon avis, avec la création de Robinhood par deux individus qui ont fait leurs armes en développant des plateformes de trading haute fréquence pour les fonds spéculatifs. Ils ont fondé Robinhood en 2013 pour « démocratiser la finance ». Du moins, c’est ce qu’ils ont proclamé, mais dès le départ, l’application a imité les réseaux sociaux et les jeux d’argent pour inciter ses clients (ou plutôt leurs victimes ?) à trader. Premier indice : elle est « gratuite », ce qui n’est vrai que parce qu’aucun frais n’est prélevé directement pour effectuer une transaction.

Un de mes acronymes économiques préférés est TANSTAAFL (on n’a rien sans rien).

Dans le cas de Robinhood – et de la quasi-totalité des courtiers aujourd’hui – votre « déjeuner » est payé par le biais d’une rémunération pour le flux d’ordres. C’est ainsi que Robinhood et la plupart des autres courtiers sont rémunérés. Robinhood est payé pour transmettre vos ordres à Citadel Securities (ou à un autre teneur de marché ; Citadel étant simplement le plus important), non pas parce que c’est là que vous obtenez le meilleur prix, mais parce que les teneurs de marché les rémunèrent pour cela. Citadel ne le ferait pas s’il n’était pas en mesure de traiter ces ordres et d’en tirer un profit supérieur. Ce n’est pas un hasard si Ken Griffin possède plusieurs résidences valant plus de 100 millions de dollars.

Dès ses débuts, Robinhood avait des allures de casino.

Lors de votre première transaction sur la plateforme, l’écran de l’application s’illuminait d’une animation de confettis colorés (une pratique jugée excessive par les autorités de régulation et désormais abandonnée). C’était le premier indice que ce n’était pas un site de trading comme les autres. Mais ils allaient plus loin, offrant des « récompenses » pour parrainer vos amis. Ils ont également été les premiers à envoyer des notifications push concernant les événements du marché, cherchant à attiser votre peur de rater une opportunité (FOMO). L’application elle-même était conçue pour ressembler davantage à une application de rencontre qu’à un outil d’investissement. On glisse vers le haut pour passer un ordre, car, j’imagine, ils ne voulaient pas vous laisser la possibilité de glisser vers la gauche pour refuser une transaction.

Il semble presque désuet de considérer les marchés comme des répartiteurs efficaces de capitaux quand l’innovation la plus réussie de ces derniers temps est une application utilisant toutes les astuces des médias sociaux pour vous inciter à trader et à proposer des options à échéance zéro jour (dont Buffett a dit : « Ce n’est pas de l’investissement. Ce n’est pas de la spéculation. C’est du jeu, tout simplement. »).

Ce qui est plus inquiétant encore, à mon avis, c’est que l’économie elle-même est désormais contaminée par cette fièvre du jeu.

La semaine dernière, un rapport sur la croissance économique du premier trimestre a révélé – sans surprise – un taux de 2 %. C’est ce à quoi je vous avais prévenus, car la tendance est restée inchangée depuis 2010 environ, avec une croissance annuelle moyenne de l’économie de 2,2 %. À première vue, ce chiffre semble anodin, mais la composition du PIB qu’il présente est troublante et emblématique de l’omniprésence du jeu dans notre société actuelle.

Nous savons tous que les géants de l’IA ont considérablement augmenté leurs investissements, et les résultats publiés la semaine dernière par Google, Amazon, Meta et Microsoft ont confirmé l’énorme pari que ces entreprises font sur l’IA. Elles prévoient une hausse de 77 % de leurs investissements l’année prochaine, pour atteindre plus de 700 milliards de dollars, dont la majeure partie sera consacrée au développement de l’infrastructure d’IA.

Au premier trimestre, les dépenses en IA ont représenté environ les trois quarts de la variation totale du PIB : les dépenses en équipements de traitement de l’information ont contribué à hauteur de 0,83 % à la croissance annuelle du PIB de 2 %, tandis que les produits de propriété intellectuelle (logiciels, R&D) ont représenté 0,7 % du total. Depuis début 2025, les dépenses en IA ont contribué à hauteur d’environ 45 % à la croissance du PIB et cette croissance s’accélère.

Cela ne signifie pas nécessairement qu’en l’absence de dépenses en IA, l’économie n’aurait progressé que de 0,5 %, car nous ignorons ce qui se serait passé sans ces investissements. En revanche, nous savons qu’une grande partie des sommes consacrées à l’IA ne reste pas aux États-Unis, car une grande partie du matériel est importée – sans droits de douane, précisons-le. Néanmoins, la dynamique de l’offre et de la demande est très clairement visible dans ce rapport sur le PIB. Les prix des ordinateurs et des périphériques ont augmenté de 18,5 % en rythme annuel au premier trimestre, tandis que les dépenses de R&D ont progressé de 5,5 %. L’impact est différent sur les prix des logiciels, qui ont baissé de 11,7 % en rythme annuel au cours du trimestre. Les éditeurs de logiciels baissent leurs prix car l’IA représente, potentiellement, une concurrence directe. Franchement, je ne pense pas que la plupart des éditeurs de logiciels aient de quoi s’inquiéter. Le prix de l’IA est artificiellement bas actuellement, car les entreprises entraînent leurs systèmes à partir de vos requêtes. Mais une fois cette étape franchie – et nous nous en approchons rapidement – les prix augmenteront, et probablement de manière significative.

Je me demande toutefois comment l’économie se porterait sans les dépenses liées à l’IA.

D’autres rapports publiés la semaine dernière sont préoccupants. Les revenus et les dépenses des ménages semblaient excellents au premier abord, avec une hausse de 0,6 % pour les revenus (le double des prévisions) et de 0,9 % pour les dépenses. Malheureusement, une grande partie de ces chiffres n’était que pure inflation. Le revenu disponible réel des ménages (après impôts et inflation) a en réalité diminué de 0,1 % et n’a progressé que de 0,4 % sur un an. La consommation réelle des ménages n’a augmenté que de 0,2 % et de 2,1 % sur la même période. Faut-il s’étonner que le taux d’épargne soit passé de 5,1 % il y a un an à 3,6 % aujourd’hui ?

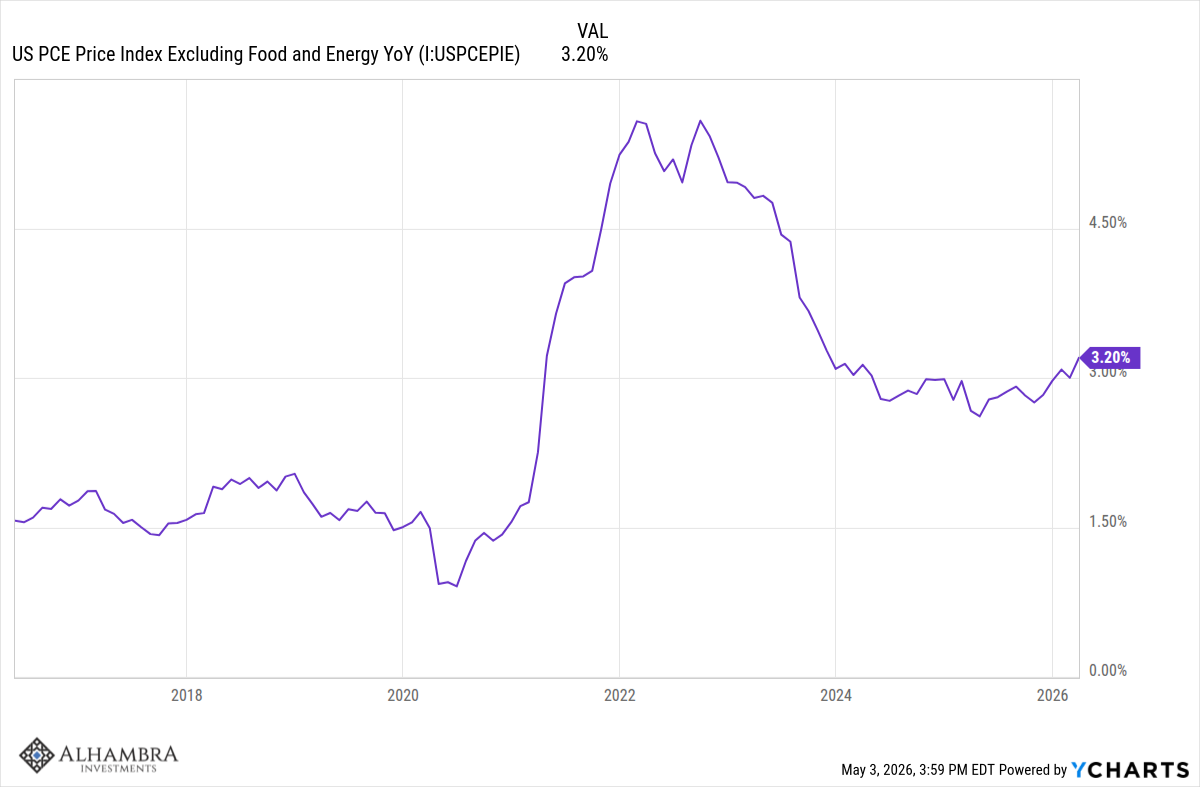

L’indice des prix PCE a progressé de 0,7 % en mars et de 3,5 % sur un an. L’indice de base – que la Fed surveille de près – a augmenté de 0,3 % sur le mois et de 3,2 % sur un an. Il y a un an, la variation annuelle était de 2,6 % ; l’inflation s’accélère. Je suis persuadé que la reprise de la hausse en avril dernier, au moment où le président Trump annonçait ses droits de douane « réciproques », n’est qu’une coïncidence.

Toutes ces dépenses en IA représentent un pari colossal sur la croissance future, fruit de l’augmentation de la productivité que tous s’attendent à voir se concrétiser d’un moment à l’autre.

Et c’est tant mieux, car je pense que les investisseurs commencent à s’impatienter face à ces gros dépensiers.

Parmi les géants de l’IA (Google, Meta, Amazon et Microsoft) qui ont publié leurs résultats la semaine dernière, le grand gagnant a été Google, le seul des quatre à avoir enregistré un impact positif de l’IA sur ses bénéfices. Chez Meta, qui a annoncé des dépenses publicitaires considérables sans aucun impact positif sur son chiffre d’affaires ni sur ses bénéfices, je soupçonne les investisseurs de commencer à avoir une impression de déjà-vu. Zuckerberg a dépensé des milliards pour le métavers et tout ce que les actionnaires ont obtenu, c’est un nouveau nom d’entreprise qui paraît encore plus ridicule aujourd’hui qu’à son annonce.

Même chez Google, le grand gagnant supposé, les bénéfices ont été gonflés par une réévaluation à la hausse de ses participations en capital-investissement.

De quelles participations s’agit-il ? Par exemple, une participation de 15 % dans Anthropic « valant » environ 160 milliards de dollars et une participation d’environ 100 milliards de dollars dans SpaceX. Les bénéfices, réévalués, s’élevaient à 62,6 milliards de dollars ; sans ces réévaluations, à 28,7 milliards de dollars. Cela représente tout de même une belle somme et un taux de croissance de 20 % est rare pour une entreprise de la taille de Google, mais pourquoi, à votre avis, ont-ils décidé de réévaluer ces participations maintenant ?

Cette manipulation des résultats a un impact considérable sur les bénéfices des entreprises du S&P 500. Le taux de croissance des bénéfices de ce dernier est passé de 15 % à 27,1 % la semaine dernière. 71 % de cette hausse, exprimée en dollars, provient de seulement trois entreprises : Alphabet, Amazon et Meta.

Le taux de croissance moyen des bénéfices de ces sept entreprises phares a atteint 61 %, contre 22,4 % fin mars. Les principaux moteurs des cours boursiers sont la croissance des bénéfices et les taux d’intérêt. Avec des taux d’intérêt stables depuis trois ans, les bénéfices sont au centre des préoccupations, et au sein du S&P 500, cela signifie que l’intelligence artificielle (IA) tire les ficelles.

Le S&P 500 est désormais tellement concentré sur les valeurs technologiques et connexes (Google et Meta étant les deux plus importantes pondérations du secteur des communications) qu’un seul secteur représente aujourd’hui 44,3 % de l’actif du fonds. Les fonds indiciels peuvent encore répondre aux critères de diversification, mais si vous investissez régulièrement dans des actions indexées sur le marché via votre plan d’épargne retraite depuis des années, vous avez accumulé une part importante de votre investissement dans l’intelligence artificielle. Par ailleurs, si vous pensez obtenir une meilleure diversification en optant pour un fonds comme l’indice Vanguard Total Stock Market, c’est vrai, mais cela ne réduit la concentration qu’à 38,3 %.

Les règles du S&P 500 sont restées inchangées pendant longtemps. Autrefois, pour y figurer, il suffisait que l’entreprise soit « importante », une notion dont la définition a évolué au fil des ans. Mais depuis 2000, de nombreux changements ont été apportés, certains positifs, d’autres négatifs.

En 2004, suite à l’éclatement de la bulle internet, un critère de rentabilité a été ajouté (point positif). En 2017, les entreprises à actions multiples ont été exclues de l’indice (point positif également), mais cette mesure a été abrogée en 2023 (point négatif) car elle excluait trop de valeurs technologiques. Aujourd’hui, le S&P envisage de nouvelles modifications en autorisant l’inclusion dans l’indice six mois après l’introduction en bourse, au lieu des douze mois précédents, et en supprimant le critère de rentabilité. Pourquoi ? Avez-vous entendu dire que SpaceX, Anthropic et OpenAI souhaiteraient entrer en bourse prochainement ? Je suis certain que cela n’a rien à voir avec ces changements de règles. S&P n’a pas encore approuvé les changements, donc leur frénésie pourrait s’estomper avant que ces entreprises ne parviennent à entrer en bourse, mais le NASDAQ est en pleine effervescence. Ils ont modifié leurs règles la semaine dernière : les entreprises n’ont plus besoin d’être cotées en bourse que depuis 15 jours pour être éligibles. Je doute que John Bogle approuve.

Je n’ai jamais aimé le terme « bulle » car il n’existe pas de définition précise ; la notion de bulle est très subjective. Mais j’ai connu plusieurs phases de croissance et de récession au cours des quarante années que j’ai passées dans ce secteur, et l’IA est assurément en pleine expansion.

Quand cette situation se dégradera-t-elle ?

Je l’ignore, mais je tiens à préciser que ce n’est pas forcément un facteur directement lié à l’IA qui ramènera ces actions à la réalité. N’oubliez pas, comme je l’ai mentionné plus haut, que les cours boursiers fluctuent en fonction de la croissance des bénéfices et des taux d’intérêt. Les premiers se portent bien actuellement, même sans tenir compte des artifices utilisés pour gonfler les résultats du dernier trimestre (bien que ce ne soit généralement pas bon signe), ce qui explique l’optimisme généralisé chez ceux qui suivent les résultats. Quant à moi, je surveille l’autre élément de l’équation : les taux d’intérêt.

Il y a près de quatre ans, j’ai publié un article de fond intitulé « L’aube d’une nouvelle ère » (que vous pouvez télécharger ici ) dans lequel j’exposais ma conviction que l’avenir serait marqué par une inflation plus marquée. Cette thèse repose sur plusieurs facteurs : la démographie (pénurie de main-d’œuvre), la démondialisation (diversification des chaînes d’approvisionnement hors de Chine), la politique industrielle (intervention accrue de l’État dans l’économie) et une politique budgétaire imprudente. Elle n’était pas parfaitement prémonitoire, mais l’idée générale reste assez pertinente, à mon avis. J’y avançais notamment que l’épisode inflationniste que nous connaissions alors (2022) serait maîtrisé, mais qu’il ne s’agirait pas du dernier. Or, l’inflation ayant recommencé à augmenter au cours de l’année écoulée, il se pourrait bien que nous soyons face à une deuxième vague. Si tel est le cas, les taux d’intérêt pourraient augmenter.

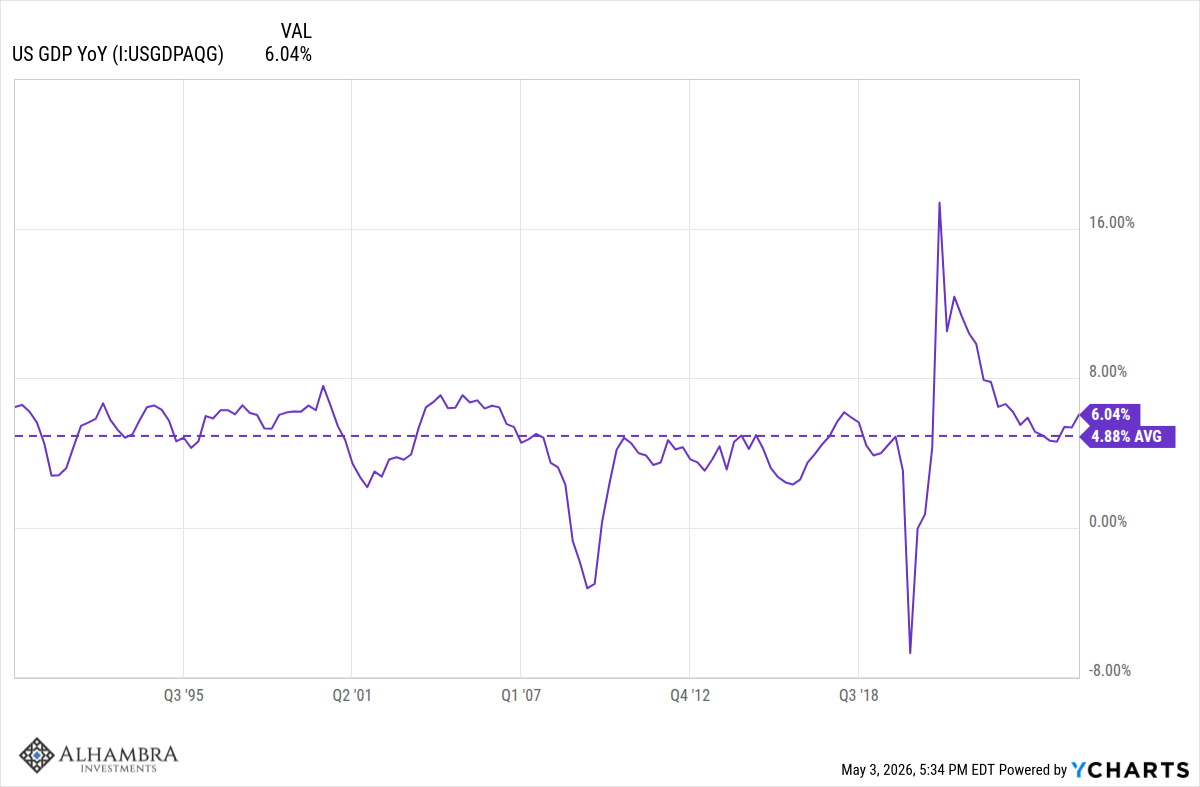

Lors de la publication du rapport sur le PIB la semaine dernière, toute l’attention s’est portée sur le PIB réel, corrigé de l’inflation. Pourtant, la véritable information résidait dans le chiffre non corrigé de l’inflation, le PIB nominal. Comme je l’ai souvent écrit, la Fed n’influence en réalité que les variables nominales, y compris le PIB nominal. La variation annuelle du PIB nominal publiée la semaine dernière s’élevait à 6,04 %, contre 4,65 % au premier trimestre de l’année précédente. Cette accélération est due en partie à une légère hausse de la croissance réelle, mais surtout à l’inflation. Étant donné que le PIB nominal et le rendement des obligations du Trésor à 10 ans convergent avec le temps, la hausse du PIB nominal n’est pas, à mon avis, une bonne nouvelle pour les investisseurs en actions. Nous nous souvenons tous de 2022 et de l’impact de la hausse des taux sur les cours boursiers, même ceux des entreprises technologiques innovantes.

Tout le monde sait que les résultats des entreprises du S&P 500 sont excellents actuellement, ce qui signifie qu’ils sont déjà largement intégrés aux cours. Le consensus actuel est qu’il n’y aura pas de nouvelles baisses de taux de la Fed cette année. En effet, la probabilité d’une hausse des taux d’ici mars prochain est plus élevée que celle d’une baisse. Il n’y a pas si longtemps, le marché anticipait plusieurs baisses de taux cette année, mais aujourd’hui, malgré la nomination par le président de son choix à la tête de la Fed, il n’en attend plus aucune. Voilà à quel point les anticipations ont évolué ces six derniers mois. Verra-t-on bientôt des hausses de taux intégrées aux cours ? Si tel est le cas, ce ne sera probablement pas une bonne nouvelle pour les spéculateurs qui semblent croire qu’aucun prix n’est trop élevé pour tout ce qui touche à l’IA.

Joe Calhoun