La demande mondiale d’or bat tous les records au T1 2026 : c’est un signal géopolitique silencieux.

Dans un contexte de tensions internationales persistantes et de guerres souvent « non déclarées », un indicateur économique majeur vient de clignoter rouge : la demande globale d’or a atteint un nouveau record historique en valeur au premier trimestre 2026.

C’est ce qui ressort du dernier rapport « Gold Demand Trends » du World Gold Council, relayé ce 6 mai par l’économiste Tracy Shuchart.

Des chiffres qui parlent d’eux-mêmes!

Selon le World Gold Council :

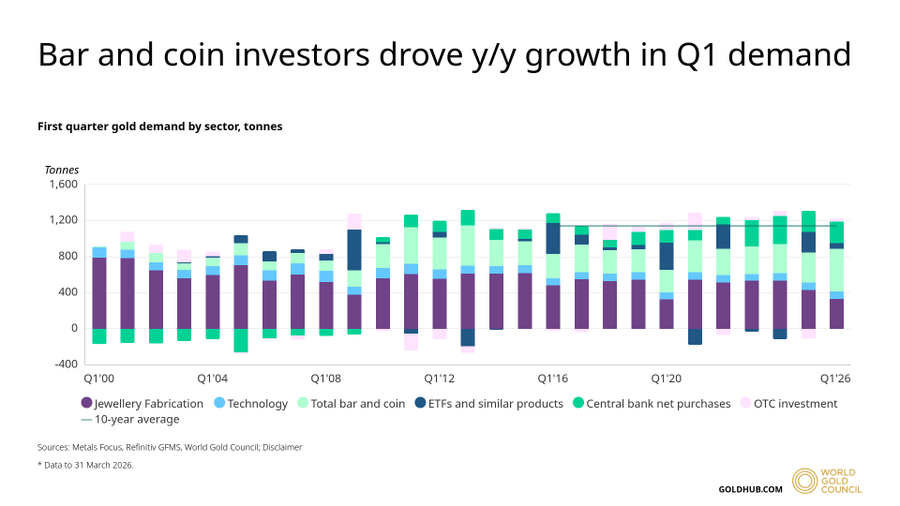

- La demande totale d’or (y compris les transactions de gré à gré – OTC) s’établit à 1 231 tonnes, soit une hausse de +2 % par rapport au T1 2025.

- Mais en valeur, l’explosion est spectaculaire : +74 % pour atteindre un record absolu de 193 milliards de dollars.

Ce découplage entre volume et valeur s’explique évidemment par la flambée des prix de l’or, qui a dépassé les 5 400 $/oz en janvier 2026 avant de se stabiliser à des niveaux historiquement élevés.

Le graphique publié par le Council illustre parfaitement la dynamique : les investisseurs en barres et pièces ont été le principal moteur de la croissance.

Avec 474 tonnes achetées (+42 % sur un an), il s’agit du deuxième meilleur trimestre jamais enregistré pour ce segment. Les investisseurs asiatiques, en tête, ont littéralement « aspiré » les produits d’investissement physiques.

Qui achète ?

- Banques centrales : 244 tonnes nettes (+3 %). Elles continuent leur achat massif, quatrième année consécutive au-dessus de 1 000 tonnes annualisées (contre une moyenne de 400 tonnes sur 50 ans). Un mouvement structurel, qui renforce les réserves hors dollar.

- ETFs or : +62 tonnes, mais à un rythme nettement ralenti par rapport au T1 2025 (qui avait vu +230 tonnes). Des sorties nettes en mars, surtout aux États-Unis, ont tempéré l’enthousiasme occidental.

- Bijouterie : Les volumes chutent de -23 % à cause des prix élevés, mais la dépense augmente de +31 %, signe que l’or reste un symbole de statut et de valeur refuge, même quand il est cher.

- Investissement retail asiatique : Particulièrement dynamique en Chine (+67 % de la demande d’investissement, record trimestriel).

Un symptôme des « guerres subreptices » menées partout dans le monde et des craintes latentes sur la stabilité systémique, ce rush vers l’or n’est pas une histoire de marché ou de spéculation..

Il s’inscrit parfaitement dans la grammaire du « non-nommage « que je viens de developper dans un essai ce jour.

Les États , surtout émergents et BRICS+, diversifient massivement leurs réserves dans le cadre de guerre économique avec le dollar.

C’est une forme de dé-dollarisation silencieuse: on achète de l’or physique, on renforce les réserves, on réduit la dépendance au système financier occidental… tout en maintenant le narratif « c’est juste de la diversification » ou « c’est pour la sécurité ».

Les commentaires sur la de-dollarisation sont idiots quand ils font ressortir le maintien des transactions exprimées en dollar, il est évident que le dollar etant la mauvaise monnaie au sens de Gresham, il chasse, la bonne qui est l’or : la mauvais monnaie-dollar sert dans les transactions tandis que la bonne monnaie-or est stockée.

Exactement comme les conflits géopolitiques actuels : on ne déclare plus la guerre, on mène des « opérations spéciales », des sanctions, des guerres hybrides. Ici, c’est la même logique au plan monétaire : une sorte de lutte des classes à l’échelle internationale entre le Centre impérialiste (dollar) et la Périphérie exploitée et pillée qui cherche à s’émanciper, sans jamais nommer le conflit frontalement.

Les investisseurs asiatiques et les banques centrales agissent comme les «salariés» de ma métaphore précédente : ils se protègent individuellement face à une érosion lente du pouvoir d’achat du dollar et à l’instabilité géopolitique, sans que cela devienne une mobilisation ouverte.

L’or confirme son rôle de valeur refuge ultime dans un monde multipolaire et incertain.

La demande physique (barres, pièces, banques centrales) reste structurellement soutenue, même quand les prix sont élevés.

Les flux occidentaux (ETFs US) sont plus volatils, tandis que l’Asie et les institutions officielles portent le marché.

Ce rapport du World Gold Council, publié fin avril 2026, est plus qu’un simple bulletin économique : c’est un thermomètre des fractures silencieuses du système international.

L’or devient le langage commun de ceux qui se défendent contre les agressions qui ne disent pas leur nom.

L’Histoire ne fait que commencer car les causes qui produisent ces phénomènes sont là pour durer et se renforcer: toujours plus de dettes, toujours plus de menaces, toujours plus de bras tordus, toujours plus de besoin d’attirer à soi les richesses réelles perçues comme de plus en plus rares.

C’est en observant les flux réels discrets ici, l’or, mais ailleurs le pétrole, que l’on comprend le mieux la direction réelle de l’Histoire

Source : World Gold Council – Gold Demand Trends Q1 2026 (29 avril 2026).