De toute évidence, une inflation faible et durable implique une moindre incertitude quant à l’avenir, et des primes de risque plus faibles entraînent une hausse des prix des actions et autres actifs productifs. On observe ce phénomène dans la relation inverse constatée par le passé entre le ratio cours/bénéfice et le taux d’inflation. Mais comment savoir quand un excès d’optimisme irrationnel a artificiellement fait grimper la valeur des actifs, les exposant ensuite à des contractions inattendues et prolongées, comme ce fut le cas au Japon au cours de la dernière décennie ?

– Alan Greenspan, Le défi des banques centrales dans une société démocratique, 5 décembre 1996

Il était très difficile d’identifier formellement une bulle avant qu’elle ne se produise, c’est-à-dire avant que son éclatement ne confirme son existence.

– Alan Greenspan, Volatilité économique, Jackson Hole, 2002

JOE CALHOUN

L’indice S&P 500 a progressé de 16,75 % depuis son point bas du 30 mars. Et ce, malgré la guerre en Iran et la fermeture du détroit d’Ormuz, événements qui, de l’avis général, auraient dû peser lourdement sur les marchés boursiers.

Ce fait, que les actions progressent malgré un facteur aussi manifestement négatif, est souvent cité comme preuve que le marché boursier est en situation de bulle, qu’il est en proie à une exubérance irrationnelle, voire qu’il est tout simplement déconnecté de la réalité.

Cela semble extrême, certes, mais les marchés réagissent souvent à contre-courant. Ce qui est sans précédent, c’est d’observer une telle ampleur et une telle rapidité de hausse dans un marché haussier.

Tous les autres mouvements importants de ce type ces dernières années (depuis 1990) correspondaient soit à des rebonds en marché baissier, soit à des reprises après un krach.

On se souvient notamment de la hausse de 18 % en novembre/décembre 2008, qui s’est avérée être un leurre ; le marché a ensuite atteint de nouveaux plus bas.

Et il y a eu la hausse de 25 % en avril/mai 2020, au moment de la sortie de crise liée à la COVID-19. Cette flambée actuelle, cependant, est intervenue après une correction qui n’a même pas atteint une perte de 10 %.

Le S&P 500 a en réalité été à la traîne dans cette frénésie autour de l’IA. Les sept actions phares du S&P 500, les plus étroitement liées à l’IA, et le NASDAQ Composite dans son ensemble, affichent tous deux une hausse de 26 % sur la même période.

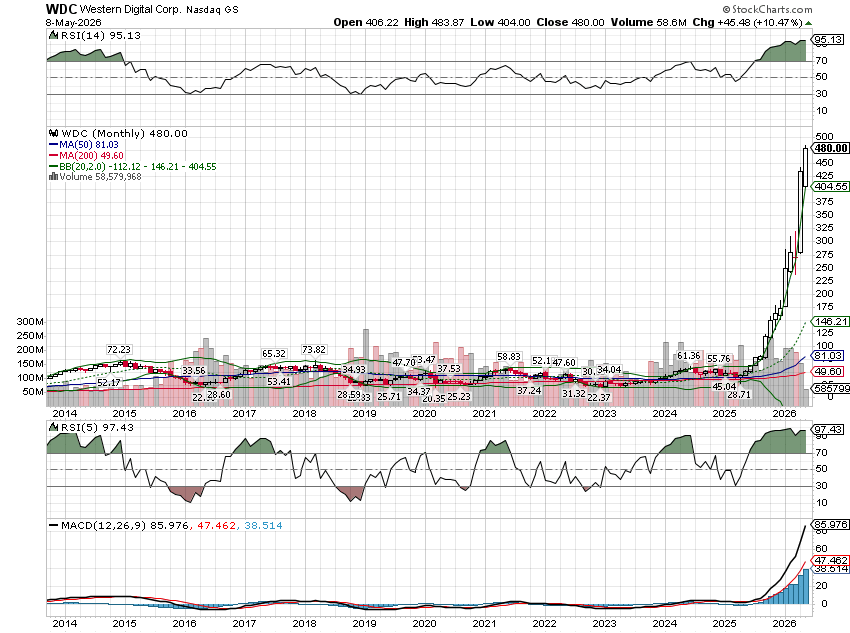

Plus impressionnant encore, certaines actions du secteur de l’IA, hors du S&P 500 : Sandisk (+173 %), AMD (+132 %), Micron (+132 %), Western Digital (+91 %) ; l’indice des semi-conducteurs, quant à lui, progresse de 65 %. Mais une telle hausse en si peu de temps (seulement 40 jours) signifie-t-elle pour autant une bulle spéculative ?

Probablement pas, mais ce marché haussier n’est pas nouveau ; il s’agit simplement de la dernière – et de la plus importante – vague. Si l’on considère l’année écoulée, Sandisk a bondi de 4 000 % (et non, je n’ai pas fait d’erreur de comptage) et six actions du S&P 500 ont progressé de plus de 500 % au cours de la même période, toutes liées à l’IA. Si l’on considère les trois dernières années, la liste des actions ayant enregistré une hausse de 1 000 % s’allonge, avec dix titres du S&P 500 ayant progressé d’au moins autant ; huit d’entre eux sont liés à l’intelligence artificielle.

Est-ce la preuve d’une bulle spéculative ?

Qu’en est-il des valorisations ? Si c’est une bulle, ces actions doivent être surévaluées, non ? Nombreux sont ceux qui affirment que cette hausse, contrairement à la bulle Internet, est soutenue par les bénéfices – et ils ont généralement raison. Il est vrai que le PER prévisionnel (selon les estimations des analystes) n’est « que » d’environ 21, ce qui est supérieur à la moyenne récente, mais pas exorbitant ; la moyenne sur 5 ans est de 19,9 % et celle sur 10 ans de 18,9 %, tandis que la moyenne depuis 1990 est de 16,5. Si l’on examine certaines des sept plus grandes capitalisations boursières américaines (MAG 7), leurs multiples de bénéfices prévisionnels ne semblent pas si élevés, même si les ratios cours/chiffre d’affaires racontent souvent une autre histoire.

| Téléscripteur | P/E | P/S |

| NVDA | 26 | 24 |

| GOOGL | 28 | 11,5 |

| MSFT | 21,5 | 10 |

| META | 20 | 7 |

Certaines actions du secteur des semi-conducteurs semblent toutefois chères ; n’oubliez pas que ce secteur est très cyclique : AVGO P/E 38, P/S 30, AMAT P/E 39, P/S 12, LRCX P/E 38, P/S 17, KLAC P/E 34, P/S 17.

| Téléscripteur | P/E | P/S |

| AVGO | 38 | 30 |

| AMAT | 39 | 12 |

| LRCX | 38 | 17 |

| KLAC | 34 | 17 |

Un tableau un peu mitigé pour une « bulle », n’est-ce pas ?

Trois indicateurs de valorisation qui devraient donner à réfléchir aux investisseurs

L’indicateur Buffett

L’indicateur Buffett, qui représente la capitalisation boursière de toutes les actions américaines en pourcentage du PIB, a récemment atteint un record historique de 230 %, un niveau (supérieur à 200 %) où Warren Buffett a déclaré qu’on « jouait avec le feu ». Cela explique probablement les liquidités de Berkshire Hathaway, qui s’élèvent à près de 400 milliards de dollars, soit environ 30 % de l’actif total de l’entreprise. Ce montant est, soit dit en passant, environ le double de la moyenne à long terme de l’entreprise. Non seulement l’indicateur a atteint un niveau record, mais il est également supérieur d’environ 40 % à celui de l’époque de l’éclatement de la bulle Internet (159 %). Pour rappel, le précédent record historique avait été établi en 2021, juste avant le krach boursier de 2022.

Rendement du dividende du S&P 500

Le rendement du dividende du S&P 500, à 1,07 %, est à son plus bas niveau historique, malgré une croissance continue des dividendes. Ces derniers ont progressé de 6,5 % l’an dernier, un chiffre légèrement inférieur à la moyenne de long terme de 7,4 %, mais toujours honorable. Cependant, il est évident que les cours boursiers ont progressé beaucoup plus rapidement et que le rendement du dividende a chuté. Plus important encore, à mon avis, est l’état des rachats d’actions, souvent cités comme un moyen de compenser la faiblesse du rendement. Amazon (suspendu), Meta (réduit de 90 %), Alphabet (-50 %), Microsoft (-35 %), Tesla (suspendu), Oracle (suspendu), Salesforce (ralenti, mais ayant procédé à un important rachat l’an dernier lorsque le cours de l’action était plus élevé), Adobe (réduit, sans annonce officielle) et AMD (réduit) ont tous réduit ou supprimé leurs programmes de rachat d’actions. Rien d’étonnant à cela au vu de leurs investissements, majoritairement consacrés à l’intelligence artificielle. Prenons l’exemple d’Alphabet : son flux de trésorerie disponible au premier trimestre n’était que de 10 milliards de dollars, ce qui peut paraître important, mais représente une baisse de 60 % par rapport à l’année précédente. Sur les douze derniers mois, ses dépenses d’investissement sont passées d’une moyenne de 26 milliards de dollars entre 2019 et 2023 à 110 milliards de dollars au dernier trimestre.

Shiller P/E (CAPE)

Le ratio cours/bénéfice de Shiller n’a pas atteint son plus haut historique, mais il s’en approche à 42,1, tandis que le record historique de 44,2 a été établi en décembre 1999. La moyenne historique est de 17,7. Le ratio cours/bénéfice de Shiller divise le cours actuel de l’indice par la moyenne décennale des bénéfices de l’indice, ajustée de l’inflation. De tous les indicateurs de valorisation, je pense que celui-ci est celui qui indique le mieux que la situation actuelle est loin d’être idéale*. Pourquoi ? Eh bien, il faut du temps pour que les attentes soient si élevées qu’on en arrive à parler de bulle. L’essor d’Internet a commencé vers 1995 et il n’est apparu clairement que vers 2000 que l’engouement était justifié, même si j’avoue avoir été stupéfait bien avant. L’indicateur a chuté à un niveau inférieur à la moyenne, à 13, à la suite de la crise financière de 2008, mais il n’y est pas resté longtemps. Elle a franchi la moyenne à long terme fin 2009 et n’est pas passée en dessous depuis.

Le ratio cours/bénéfice de Shiller est resté au moins 25 % supérieur à la moyenne à long terme depuis 2013. Il s’établissait à 50 % au-dessus de la moyenne en 2015, à 75 % au-dessus en 2017, au double de la moyenne en 2021 et se situe aujourd’hui à 138 % au-dessus de la moyenne à long terme. Au fil du temps, nous avons observé de nombreux exemples de comportements semblables à des bulles spéculatives : la flambée des actions liées à l’impression 3D en 2013, la première hausse du bitcoin, passé d’environ 900 $ à 20 000 $, la deuxième qui l’a propulsé à 64 000 $, la troisième à 126 000 $, l’engouement pour les NFT (Network Token Free Technology) dédiés à l’art de piètre qualité (Bored Ape Yacht Club et bien d’autres), la frénésie des ICO et toutes les entreprises qui ont gonflé leurs actions en ajoutant « blockchain » ou « IA » à leur nom, les actions FANG (Future Business Analytics, Google, Apple … Fenêtre d’introduction en bourse. Ai-je oublié quelque chose ?

Est-ce la preuve d’une bulle spéculative ? Ou de plusieurs bulles successives ? Pourquoi cela se répète-t-il sans cesse ? Pourquoi avons-nous assisté à tant d’épisodes spéculatifs ces 15 dernières années ? Pourquoi le jeu est-il si omniprésent dans notre société ? J’ai entendu de nombreuses explications, souvent pointant du doigt les inégalités, le manque d’opportunités pour les jeunes générations, ou encore une forme de nihilisme financier. On a l’impression de vivre une sorte de réédition du 21e siècle de l’âge d’or américain, et il y a certainement une part d’envie à l’œuvre. Mais je préfère Occam à Nietzsche. Les périodes spéculatives, à travers l’histoire, n’ont qu’une seule explication : l’argent. On ne gaspille pas des millions de dollars en gadgets numériques sans valeur intrinsèque quand l’argent est cher. On ne confie pas des milliards à un gestionnaire de fonds qui fait pire que son indice de référence, avec une volatilité accrue, sauf si l’argent est bon marché. On n’achète pas d’actions simplement parce qu’une entreprise a ajouté « blockchain » ou « IA » à son nom. En bref, quand l’argent n’est pas abondant, les gens n’en font pas de mauvais usage.

Les trois plus grands épisodes d’exubérance boursière que j’ai connus à l’âge adulte sont le Japon de la fin des années 80, la bulle Internet américaine et, peut-être, la situation actuelle. Ces trois épisodes ont un point commun : l’appréciation d’une monnaie. Du début de 1985 (lorsque les accords du Plaza visant à affaiblir le dollar ont commencé à être intégrés aux marchés) à la fin de 1988, le yen est passé de 38 à 82 pour un dollar. Cet afflux massif de capitaux a fait grimper l’indice Nikkei de 12 000 à 39 000 points et a provoqué une bulle immobilière d’une ampleur comparable. Depuis l’été 1995 et l’introduction en bourse de Netscape, l’indice du dollar américain est passé de 82 à près de 120 au plus fort de la bulle Internet en 2000. Plus récemment, cet indice est passé de 73 en 2011 à un pic de près de 115 en 2022, pour atteindre aujourd’hui 98. Ces quinze dernières années, le discours a évolué, passant de « la chemise sale la plus propre du monde » à « l’exception américaine », mais l’argent, lui, est arrivé du monde entier, quel que soit le terme employé.

Le consensus actuel est que l’issue de cette période de spéculation dépendra des performances de l’IA et de son impact sur notre économie, pour le meilleur ou pour le pire. À mon avis, l’IA sera un outil précieux, mais comme pour la plupart des changements technologiques, il nous faudra du temps pour en maîtriser pleinement l’utilisation. Les entreprises qui licencient aujourd’hui en imputant ces licenciements à l’IA cherchent probablement un bouc émissaire pour justifier des pratiques qu’elles auraient de toute façon mises en œuvre. Quant aux entreprises qui y croyaient dur comme fer et ont réduit leurs effectifs, persuadées de pouvoir se passer de personnel, beaucoup découvrent que cette technologie ne fonctionne pas comme prévu. Mais je peux me tromper. L’IA inaugurera peut-être une ère de productivité et de croissance économique exceptionnelles. Ce n’est pas encore le cas, mais c’est possible, non ?

Que doivent faire les investisseurs ? Si vous pensez que les bénéfices de l’IA ne sont pas encore à venir, vous n’avez probablement rien à faire. Si vous possédez des parts d’un des principaux indices boursiers, vous avez déjà un pari important sur l’IA, vous n’avez donc rien à faire. Mais si vous avez des doutes, il est peut-être judicieux de commencer à réduire vos investissements. Cela ne signifie pas pour autant vendre toutes vos actions : les optimistes aveugles sont comme des écureuils aveugles. Cela signifie simplement qu’il faut envisager de vendre avant d’acheter. Examinez la répartition de vos actifs ; si vous êtes investi en actions, un rééquilibrage impliquera probablement d’en vendre une partie. Vous pourriez détenir davantage de liquidités que d’habitude. Vous pourriez également envisager une protection contre l’inflation. Et si vous possédez une action dont le graphique ressemble à ceci, vous pourriez simplement réfléchir à ce que vous ressentiriez si sa valeur chutait aussi vite qu’elle est montée.

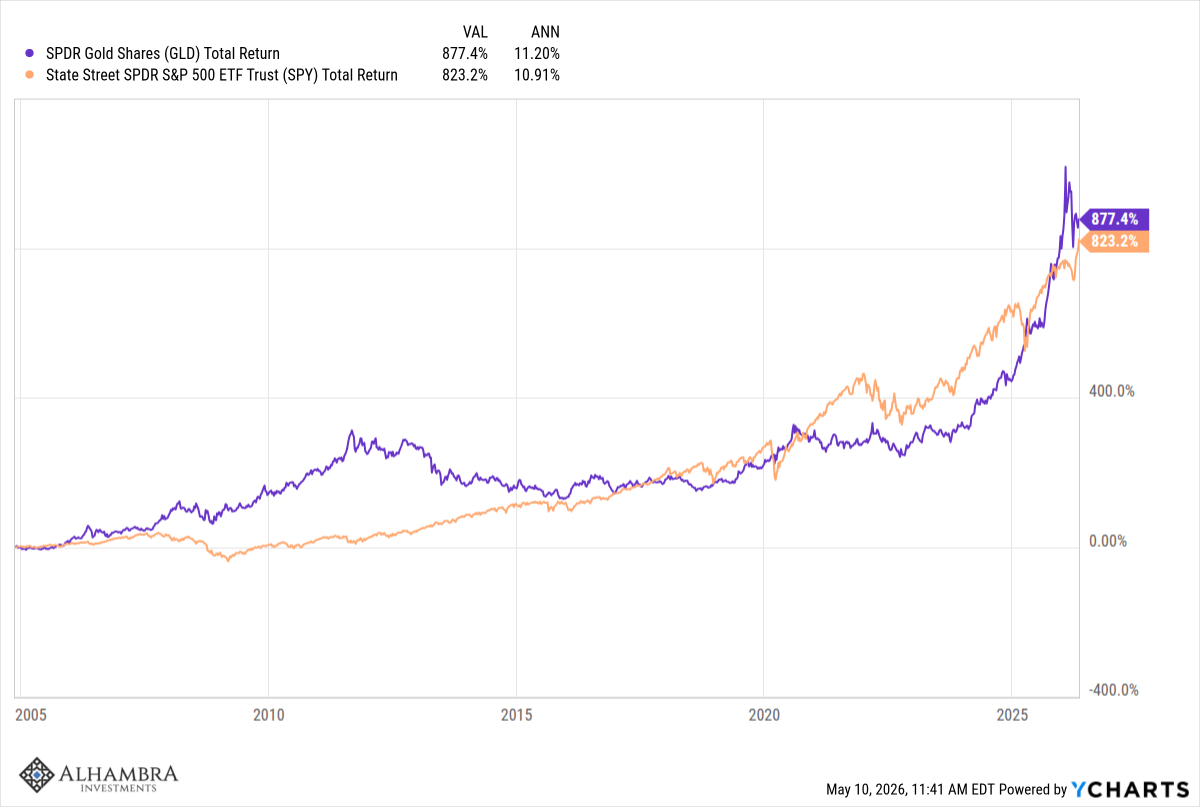

Pour ceux qui, convaincus que tout repose sur les fondamentaux, que ces magnats de la tech savent ce qu’ils font en investissant massivement leurs liquidités dans le développement de l’IA, je suggère de réfléchir un instant. Depuis début 2016, le rendement annuel de l’or est quasiment identique à celui du S&P 500. Demandez-vous : si la hausse des actions ces dix dernières années est due aux progrès technologiques – bitcoin, IA –, pourquoi les actions n’ont-elles pas surperformé un métal inerte aux applications pratiques limitées ? Si cela ne vous convainc toujours pas, sachez que l’or a surperformé les actions ces 25 dernières années. Il ne s’agit pas d’un phénomène passager.

Voici un autre point à méditer. Relisez la citation de Greenspan au début. Tous ceux qui la lisent se concentrent sur la question suivante : « Comment savoir si une exubérance irrationnelle a fait grimper indûment la valeur des actifs ? » Mais l’information importante se trouve dans cette partie :

De toute évidence, une inflation faible et durable implique une moindre incertitude quant à l’avenir, et des primes de risque plus faibles entraînent des prix plus élevés pour les actions et autres actifs productifs . On peut le constater dans la relation inverse observée entre le ratio cours/bénéfice et le taux d’inflation par le passé.

À Wall Street, tout le monde vous dira qu’il faut investir en actions car elles surperforment l’inflation sur le long terme. Ce qu’on omet de vous dire, c’est que cette surperformance se produit pendant les périodes de faible inflation. Dans les années 70, marquées par une forte inflation, le rendement nominal du S&P 500 était de 5,9 % par an, mais le rendement réel était de -1,2 % par an ; les actions n’ont pas compensé l’inflation. Et pour ceux qui insistent sur la croissance des bénéfices comme explication de la hausse continue des actions, sachez que les bénéfices des entreprises du S&P 500 ont progressé de 12,3 % par an dans les années 70. Le contraste avec les années 80 est révélateur. La croissance des bénéfices a été inférieure à celle des années 70 (6,5 % par an), mais le rendement réel des actions a atteint 11,8 %. L’inflation – et les taux d’intérêt – ont un impact considérable.

Sommes-nous dans une bulle ? Je ne sais pas, mais je sais que les actions américaines sont chères. Très chères. Et je sais que de telles valorisations ne se sont jamais maintenues longtemps par le passé. Je sais aussi que les rendements ultérieurs, suite à des valorisations élevées – inférieures à celles d’aujourd’hui – ont été catastrophiques. Je sais également que nous sommes aujourd’hui envahis par les charlatans, les délits d’initiés, les escrocs et les profiteurs. Et je sais que la plupart des gens se moquent de tout cela. Je sais aussi que beaucoup de lecteurs rejetteront ces lignes, car ces 15 dernières années, quiconque a douté de ce marché haussier a fini par passer pour un imbécile. Mais je sais que cette période de hausse prendra fin comme toutes les précédentes et, compte tenu des valorisations actuelles – un mauvais indicateur de timing mais un excellent indicateur de risque – le déclin ne sera probablement pas progressif et sans heurts. Investissez en conséquence.

Joe Calhoun

.