Joe Calhoun

Les chiffres de l’inflation publiés la semaine dernière n’étaient pas particulièrement bons.

Les prix à la consommation ont augmenté de 0,6 % en avril et la variation annuelle atteint désormais 3,8 %. L’inflation sous-jacente était meilleure, à 0,4 % pour le mois et à 2,8 % sur un an, mais elle restait supérieure aux prévisions.

Les prix à la production étaient bien pires, avec une hausse de 1,4 % en avril et de 6 % sur un an. L’IPP sous-jacent était également en forte hausse, de 1 % pour le mois et de 5,2 % sur un an.

Les actions n’ont pas semblé trop affectées – le S&P 500 a même enregistré une légère hausse hebdomadaire – mais les obligations ont moins bien réagi.

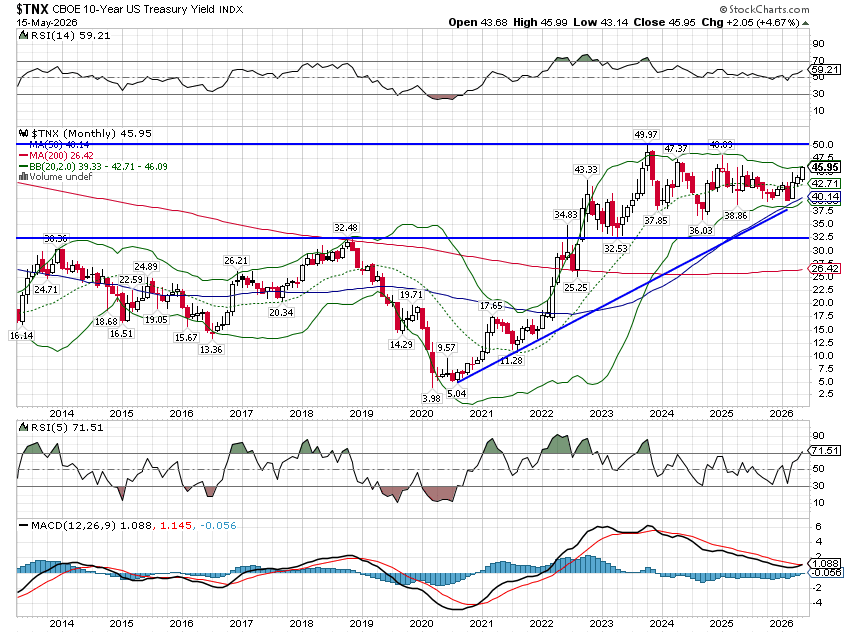

Le rendement des bons du Trésor à 10 ans a progressé de 23 points de base pour atteindre 4,6 %, proche du sommet atteint il y a presque exactement un an. Cette hausse s’inscrit dans la tendance générale.

On serait tenté d’imputer cela à la guerre contre l’Iran et à la fermeture du détroit d’Ormuz, et l’énergie en était certainement la principale cause. Mais d’autres facteurs entrent en jeu et rendent la situation plus complexe que ne le laissent entendre les gros titres.

Ce que Milton Friedman a bien compris — et ce qu’il a omis

Milton Friedman a affirmé que l’inflation est « toujours et partout un phénomène monétaire », mais la plupart de ceux qui citent cette phrase semblent ignorer qu’il a par la suite reconnu les limites de cette conception. Le monétarisme de Friedman a remis en question l’orthodoxie du début des années 1960, arguant que l’inflation par les coûts et l’inflation par la demande confondaient les symptômes et la cause. Un choc d’offre peut certes provoquer une hausse ponctuelle du prix d’un bien spécifique, mais il n’entraînera pas d’inflation généralisée à moins que la banque centrale n’augmente la masse monétaire pour y faire face. Sans injection de monnaie, un choc d’offre ne fera que modifier les prix relatifs : le prix d’un bien augmente, celui des autres diminue.

Il n’avait pas entièrement tort. Mais il lui manquait quelque chose.

Au début des années 1980, Friedman avait prédit, de façon restée célèbre, qu’une forte augmentation de la masse monétaire ramènerait l’inflation à deux chiffres au milieu des années 1980. Cela ne s’est pas produit, et il a finalement admis son erreur dans une interview au Financial Times en 2003 : « L’utilisation de la quantité de monnaie comme objectif n’a pas été concluante… Je ne suis pas sûr que je la défendrais aujourd’hui avec autant de vigueur qu’auparavant. »

Pourquoi s’est-il trompé ? Friedman s’est concentré sur la masse monétaire sans suffisamment prendre en compte la demande . Si la masse monétaire augmente parallèlement à la demande, la valeur de la monnaie reste inchangée – or, l’inflation est fondamentalement liée au pouvoir d’achat, c’est-à-dire à la valeur de votre argent. Au début des années 1980, les politiques de l’offre – baisse des impôts, déréglementation – ont accru la capacité productive de l’économie et créé une nouvelle demande de dollars qui a compensé la hausse de la masse monétaire. La politique monétaire restrictive de Volcker a fait le reste.

J’envisage cette question à travers le prisme de l’équation simple du PIB nominal : PIB nominal = PIB réel + Inflation. La politique monétaire détermine le PIB nominal, c’est-à-dire le total nominal. Mais la composition de ce total, la part de croissance réelle et celle de l’inflation, dépendent en grande partie de facteurs non monétaires.

Si la politique monétaire génère une croissance du PIB nominal de 5 %, une croissance réelle de 3 % et une inflation de 2 %, la Fed est félicitée. Mais si la croissance du PIB nominal se maintient à 5 % et que sa composition évolue vers une croissance réelle de 2 % et une inflation de 3 %, la Fed est pointée du doigt, même si la politique monétaire est restée inchangée. Un facteur non monétaire est à l’origine de cette évolution.

Pour situer la situation dans son contexte actuel : la croissance du PIB nominal au cours de l’année écoulée, jusqu’au premier trimestre, a été de 6 %, tandis que le PIB réel a progressé de 2,7 %, ce qui représente une inflation de 3,3 %. La Réserve fédérale adopte une position attentiste car elle ignore l’impact que les droits de douane, la guerre en Iran et la fermeture du détroit d’Ormuz auront sur le potentiel de croissance réel de l’économie américaine. Il ne s’agit pas d’indécision, mais d’une reconnaissance honnête de l’incertitude.

La demande est plus faible qu’il n’y paraît.

On a beaucoup parlé de la résilience de la demande. Les dépenses de consommation des ménages ont augmenté de 0,9 % en mars et de 5,7 % sur un an. Les ventes au détail ont progressé de 0,5 % en avril et de 4,9 % sur un an. Ce sont les chiffres nominaux. Après correction de l’inflation, les dépenses de consommation des ménages n’ont augmenté que de 0,2 % en mars et de 2,1 % sur un an, contre 3,6 % en décembre 2024. Les ventes au détail réelles ont en réalité reculé de 0,1 % en avril et progressé de seulement 1,1 % sur un an. La demande reste positive, mais elle n’est pas en plein essor.

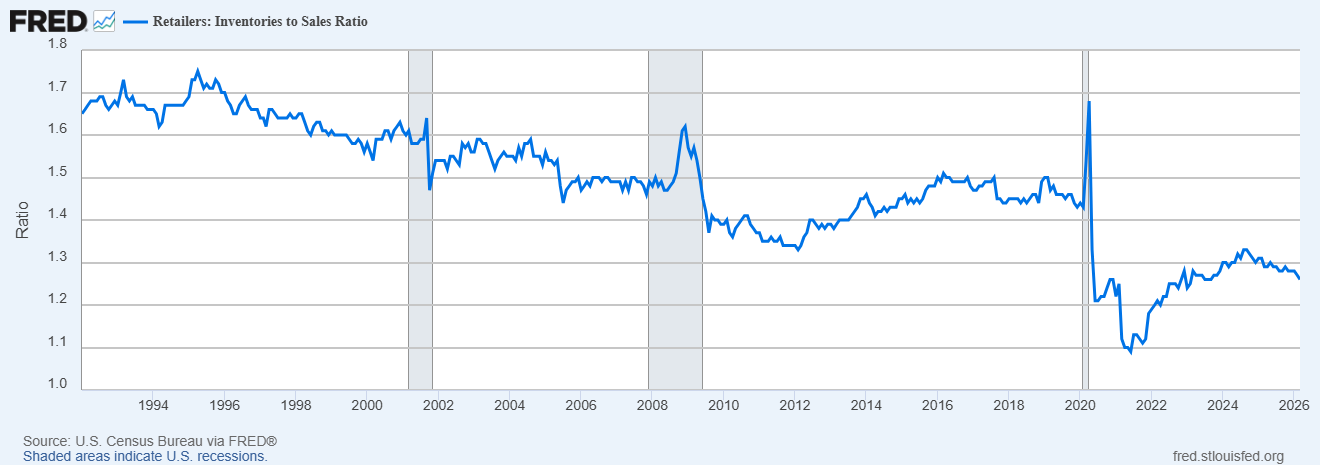

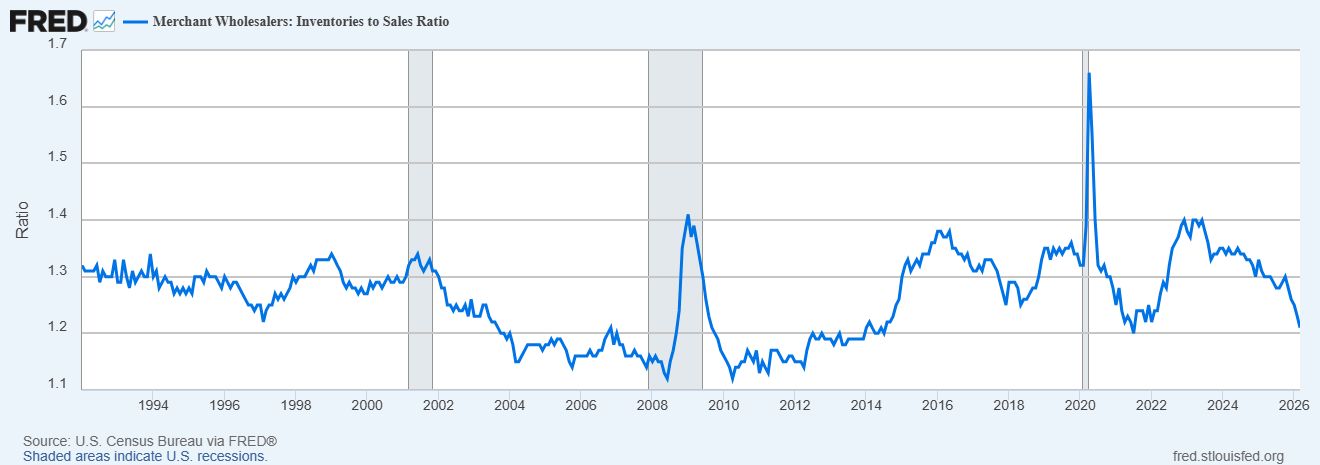

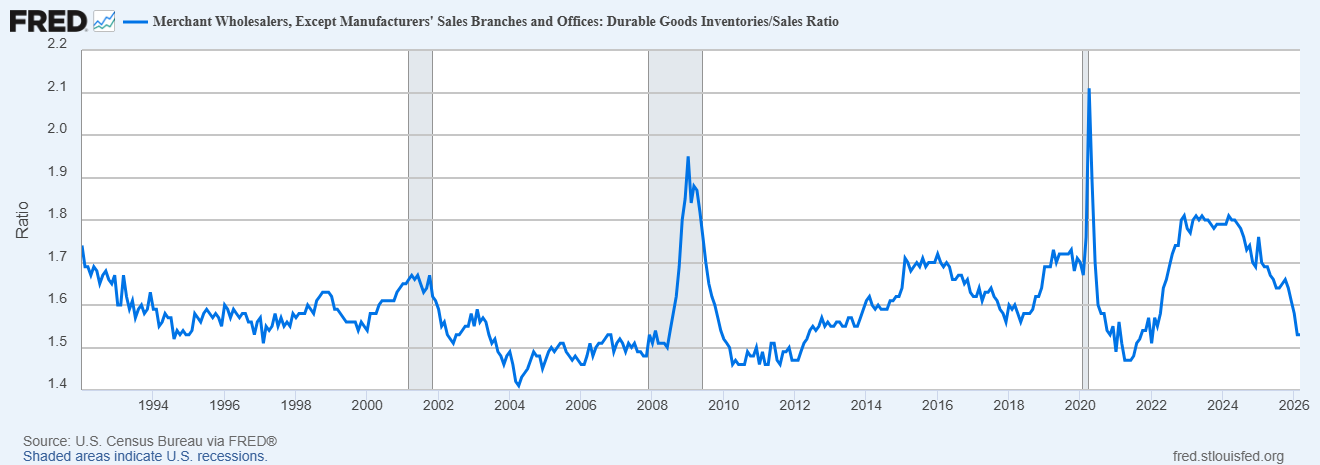

La situation de l’offre est également préoccupante. Les ratios stocks/ventes sont en baisse généralisée : production, vente en gros, vente au détail et électronique. Le ratio global a chuté de 1,38 en octobre à 1,33 en février. Dans le commerce de gros, les appareils et équipements électriques ainsi que les appareils électroniques grand public sont en forte baisse. Ces deux segments sont essentiels à la chaîne d’approvisionnement du matériel technologique qui sous-tend le déploiement de l’intelligence artificielle.

Par conséquent, même avec une demande réelle atone, les stocks diminuent par rapport aux ventes. Il y a un problème au niveau de l’offre.

Le détroit d’Ormuz : cinq fois plus grand que tout ce que nous avons vu jusqu’à présent

Le choc pétrolier provoqué par la guerre en Iran n’est pas comparable à ceux des années 1970, mais pas pour la raison que l’on croit généralement. L’idée que notre production pétrolière accrue nous protège est facilement démentie par un simple passage à la station-service.

Ce qui le différencie, c’est son ampleur. L’embargo de 1973, la révolution de 1979, la guerre Iran-Irak et les guerres du Golfe ont tous retiré du marché, pendant une période relativement courte, entre 4 et 6 % de l’offre mondiale de pétrole. La fermeture actuelle du détroit a entraîné une perte d’environ 20 %, soit cinq fois plus que lors des événements précédents. Le monde a compensé une partie de cette perte en puisant dans ses réserves stratégiques – environ 250 millions de barils rien qu’en mars et avril. Et les pénuries persisteront même après la réouverture du détroit, en raison des dégâts causés aux infrastructures et du temps nécessaire à la reprise du trafic maritime normal.

Les dommages collatéraux vont bien au-delà du pétrole. Le Moyen-Orient est un important exportateur d’engrais azotés, phosphatés et soufrés. La fermeture du détroit a interrompu ces exportations. La semaine dernière, j’ai vu de nombreux experts citer l’IPC pour les produits alimentaires consommés à domicile, qui a en réalité baissé de 0,2 % en mars, alors que l’indice des prix à la consommation pour l’alimentation au sens large a progressé de 0,5 % sur le mois et de 3,2 % sur un an.

Les dépenses alimentaires à domicile ont bondi de 0,7 % et sont en hausse de 2,9 % sur un an. Si vous n’avez pas fait vos courses depuis un certain temps, un petit tour au rayon boucherie pourrait vous surprendre. De plus, les perturbations liées aux engrais sont des chocs différés. Les denrées alimentaires de cette année ont été fertilisées avec les stocks de l’année dernière. Plus cette situation perdure, plus elle risque d’affecter les récoltes de l’année prochaine.

Il y a ensuite la question de l’hélium.

Les frappes iraniennes sur la zone industrielle de Ras Laffan, au Qatar, ont mis hors service une part importante du plus grand centre mondial de production de GNL et d’hélium. Le Qatar représente plus de 33 % de l’approvisionnement mondial en hélium. Avec la fermeture du détroit, près de 30 % de l’hélium mondial est de facto indisponible, et les prix au comptant ont quasiment doublé. L’hélium ultra-pur est indispensable à la fabrication des semi-conducteurs : c’est le principal agent de refroidissement des machines de lithographie EUV qui gravent les circuits imprimés sur les plaquettes de silicium. La Corée du Sud importe près de 65 % de son hélium industriel du Qatar. Samsung, SK Hynix et TSMC appliquent tous des protocoles de conservation. Micron, entreprise américaine, s’approvisionne localement et n’est pas affectée, mais les GPU de Nvidia sont fabriqués par TSMC et Samsung. Si l’approvisionnement en GPU est réduit, la demande de puces mémoire de Micron sera également impactée. Nous avons bâti une thèse sur une infrastructure d’IA de plusieurs billions de dollars sur des chaînes d’approvisionnement qui transitent, il s’avère, par le détroit d’Ormuz.

Droits de douane : le coût dont personne ne parle

Si l’on considère l’offre dans l’économie, il faut également prendre en compte les droits de douane. La plupart des gens se concentrent sur le coût pour les consommateurs, mais l’impact le plus important se fait sentir sur les producteurs. Les droits de douane sur l’acier et l’aluminium signifient que les fabricants américains paient l’acier 40 % plus cher qu’un concurrent européen et 160 % plus cher qu’un concurrent chinois, tandis que le coût de l’aluminium est supérieur de 25 % et 60 % respectivement. GM a subi un manque à gagner de 3 milliards de dollars en 2025 en raison des droits de douane et s’attend à un impact similaire cette année. Ford a dépensé 2 milliards de dollars l’année dernière et prévoit un montant similaire pour 2026.

Prenons l’exemple concret de la décision prise la semaine dernière par Goodyear de fermer son usine de Fayetteville, en Caroline du Nord. Goodyear a invoqué la hausse des coûts de l’énergie liée à la guerre en Iran (il faut environ 7 gallons de pétrole pour produire un pneu), les retards logistiques dus aux perturbations maritimes au Moyen-Orient, les droits de douane sur le caoutchouc – les États-Unis ont spécifiquement ciblé la Thaïlande en raison de son excédent commercial dans ce secteur, or les hévéas ne poussent pas aux États-Unis – et le coût du diesel, lui aussi lié au conflit. Goodyear a enregistré une perte de 249 millions de dollars au premier trimestre. Cette fermeture entraînera la perte d’emploi de 1 700 personnes.

À cela s’ajoute le chaos juridique.

Les droits de douane de l’IEEPA de l’année dernière ont été déclarés illégaux par la Cour suprême et seront remboursés – mais leur impact financier et leur impact sur la confiance ont été considérables. Les nouveaux droits de douane imposés en vertu de l’article 122 ont également été jugés illégaux par la Cour du commerce international, mais la plupart des entreprises continuent de les payer car la décision ne s’appliquait qu’aux plaignants concernés. Un droit de douane déclaré illégal par un tribunal fédéral le 7 mai, toujours perçu grâce à une suspension administrative au 17 mai, avec un délai légal de 150 jours expirant le 24 juillet et de nouveaux droits de douane censés le remplacer – voilà une politique tarifaire incohérente.

Dans un tel contexte, tout directeur financier qui établit des prévisions de dépenses d’investissement devrait être accompagné d’un psychologue. L’option d’attendre est extrêmement avantageuse. Moins d’un tiers des plus de 50 principales catégories d’investissement suivies par le PIB ont affiché une croissance récente. Ce report d’investissement constitue une contrainte d’offre qui n’apparaîtra dans aucune série de données avant au moins six mois.

La question plus importante : est-ce permanent ?

La même incertitude plane sur la politique étrangère. Personne n’avait prévu une prise de contrôle du Venezuela et une nouvelle guerre au Moyen-Orient dans le scénario de base de cette administration. Cuba semble être la prochaine cible, et je ne pense pas que le Groenland ait été oublié. Quels sont les autres projets en cours ? Je ne peux pas répondre à cette question. Le conflit avec l’Iran pourrait se justifier géopolitiquement – certains arguments existent – mais rien n’est gratuit. Le coût direct est désormais estimé à 29 milliards de dollars. Ajoutons à cela les 1 700 emplois perdus en Caroline du Nord, qui font l’objet d’une estimation indirecte.

La question à laquelle les investisseurs et les responsables de la politique monétaire doivent répondre est celle de la pérennité de ces changements et de leur impact sur la capacité productive de l’économie américaine. Si la croissance potentielle du PIB réel chute de sa tendance de long terme d’environ 2 % à 1,5 %, alors, avec une croissance du PIB nominal de 6 %, on obtient une inflation de 4,5 % sans modification de la politique monétaire. Pour ramener l’inflation à l’objectif de 2 % fixé par la Fed dans ce scénario, il faudrait réduire la croissance du PIB nominal à environ 3,5 %. Selon vous, quelles sont les chances de récession si cela se produit ?

Je ne connais pas grand-chose à l’histoire

Il existe de nombreuses différences entre aujourd’hui et les années 1970, mais aussi de nombreuses similitudes. La Réserve fédérale est parvenue à endiguer l’inflation liée au choc pétrolier de 1973, mais au prix d’une récession. Plus important encore, une fois la politique monétaire normalisée, l’inflation est réapparue, car elle n’était en réalité pas due au choc pétrolier. L’inflation persistante de cette décennie était causée par des contraintes structurelles de l’offre : une réglementation excessive, des impôts élevés, le contrôle des salaires et des prix instauré par Nixon, et le plafonnement des taux d’intérêt. Paul Volcker en est souvent crédité, mais c’est bien l’expansion de l’offre dans l’économie – amorcée sous Carter et poursuivie sous Reagan – qui a permis d’enrayer la crise.

L’avertissement de Santayana, selon lequel ceux qui oublient le passé sont condamnés à le répéter, me vient à l’esprit. Et le marché boursier actuel est peut-être mieux décrit par un autre philosophe :

Je ne connais pas grand-chose à l’histoire…

— Sam Cooke, Quel monde merveilleux

Le marché baissier qui a accompagné la récession de 1973 a réduit de moitié le S&P 500. Sa violence s’explique en partie par la forte concentration des marchés sur le « Nifty Fifty » : cinquante actions de croissance à forte capitalisation, cotées à des valorisations apparemment inébranlables et considérées par le consensus institutionnel comme les seules valeurs dignes d’intérêt.

Cela vous rappelle quelque chose ?

Aujourd’hui, le S&P 500 est, si possible, encore plus concentré sur une poignée de méga-capitalisations liées à l’IA. Lorsque le choc d’offre a frappé en 1973, il n’a pas seulement ralenti l’économie. Il a bouleversé les idées reçues. Le « Nifty Fifty » n’était finalement pas invincible. Je ne prévois pas le même scénario – je ne m’y risque pas. Mais les investisseurs qui pensent que la concentration actuelle de l’indice est une caractéristique plutôt qu’un défaut devraient se pencher sur cette histoire.

Le consensus actuel parmi les investisseurs boursiers semble être que cette crise finira par passer. Mais que se passera-t-il si ce n’est pas le cas ? Et si les changements de politique économique et une politique étrangère interventionniste ont durablement freiné la croissance potentielle de l’économie ? L’ambiance sur les marchés boursiers est assurément « euphorique », pour reprendre les termes de Buffett.

Le prix est-il trop élevé ?

Joe Calhoun