C’est ce qui crée les sommets des marchés haussiers. Évidemment, personne de sensé n’achèterait au plus haut, et pourtant, suffisamment de personnes le font pour provoquer un sommet. C’est vraiment étonnant de voir à quel point les horizons temporels et les objectifs financiers peuvent changer lorsqu’on voit des actions qui prennent 100 % en six mois.

– Adam Smith (GJW Goodman), Le Jeu de l’argent, 1967

JP HUSSMAN

Avec des valorisations atteignant des niveaux jamais vus sur le marché boursier américain, poussées à l’extrême par une progression des valeurs liées à l’IA, la tentation est grande de mettre en garde les investisseurs : les bulles finissent généralement mal. On pourrait même leur rappeler que les multiplications successives du Nasdaq 100, qui a doublé, triplé, quadruplé, voire quintuplé lors de l’éclatement de la bulle technologique à la fin des années 1990, ont été anéanties par le krach qui a suivi.

Mais parlons plutôt de l’hippopotame.

Vous m’avez bien entendu.

Lors d’un récent voyage en Afrique, après avoir collaboré avec des partenaires de la Fondation Hussman sur place, nous avons passé deux jours au Kenya dans une réserve où les animaux vivent en liberté (heureusement, il s’agit principalement de singes, mais un guerrier masaï vous accompagne jusqu’à votre cabane le soir). On nous a dit que le charmant étang abritait plusieurs alligators et un hippopotame résident.

Ce n’était pas ma décision. Je pense que vous savez tous comment je réagis face à un rapport rendement/risque inadéquat. J’étais bien plus serein au milieu des régions les plus pauvres et les plus difficiles du Kenya et du Rwanda qu’à l’idée de me retrouver par inadvertance entre l’hippopotame et l’étang. Voyez-vous, les hippopotames ressemblent à de grosses vaches de rivière tout droit sorties d’un dessin animé, qu’il serait amusant d’observer de près. La vérité, c’est qu’ils sont les animaux de grande taille les plus dangereux pour l’homme sur Terre. Non pas parce qu’ils sont carnivores – ils ne le sont pas. Mais plutôt, comme me l’a expliqué un ami, parce que si vous vous trouvez sur leur chemin, ils vous mordent, tout simplement. Ils ouvrent la gueule à 150 degrés, puis… mordent. Ce qui rend la chose encore plus dangereuse, c’est que le risque est largement sous-estimé.

Les bulles spéculatives fonctionnent de la même manière. Tout est amusant et excitant jusqu’à ce qu’on prenne trop confiance ou qu’on se jette à corps perdu dans l’expérience. Et là, c’est la douche froide. Cela ne signifie pas qu’il faille fuir à toutes jambes. Cela signifie simplement qu’il faut reconnaître le danger et se garder de tout excès de confiance.

En tant qu’investisseurs éclairés par l’histoire, force est de constater que la situation actuelle n’est pas moins extrême qu’au plus fort des bulles spéculatives de 1929 et 2000. Pour autant, il est inutile de se fier à des prévisions ou des scénarios précis quant à l’avenir. Nous pouvons bâtir un avenir solide en gérant au mieux le présent, encore et encore, au gré des évolutions de la conjoncture.

Pour que les valorisations atteignent le niveau le plus extrême de l’histoire des marchés financiers américains, il faut, par définition, qu’elles aient franchi à maintes reprises tous les seuils extrêmes, sans conséquence. Malheureusement, le report des conséquences est souvent confondu avec leur absence. En tant qu’investisseurs, nous devons être capables d’anticiper aussi bien la poursuite possible de la bulle que son éclatement. Sachant que les deux sont envisageables, et en évitant de nous enfermer dans une prévision ou un scénario, nous sommes mieux à même d’orienter nos décisions.

Si nous adhérons trop fortement à l’idée de « nouvelle ère », nous risquons de prendre des risques inconsidérés. Mais si nous nous laissons trop guider par les leçons du passé – et j’ai souvent été sujet à ce genre de tentation –, nous risquons de croire que la bulle finira par éclater comme toutes les autres.

Nous pouvons trouver un équilibre en acceptant le risque extrême inhérent aux valorisations record, aux prévisions de bénéfices excessivement optimistes et aux spéculations extrapolatives sur les nouvelles technologies, mais aussi en apprenant à être heureux même si la bulle persiste encore longtemps.

….

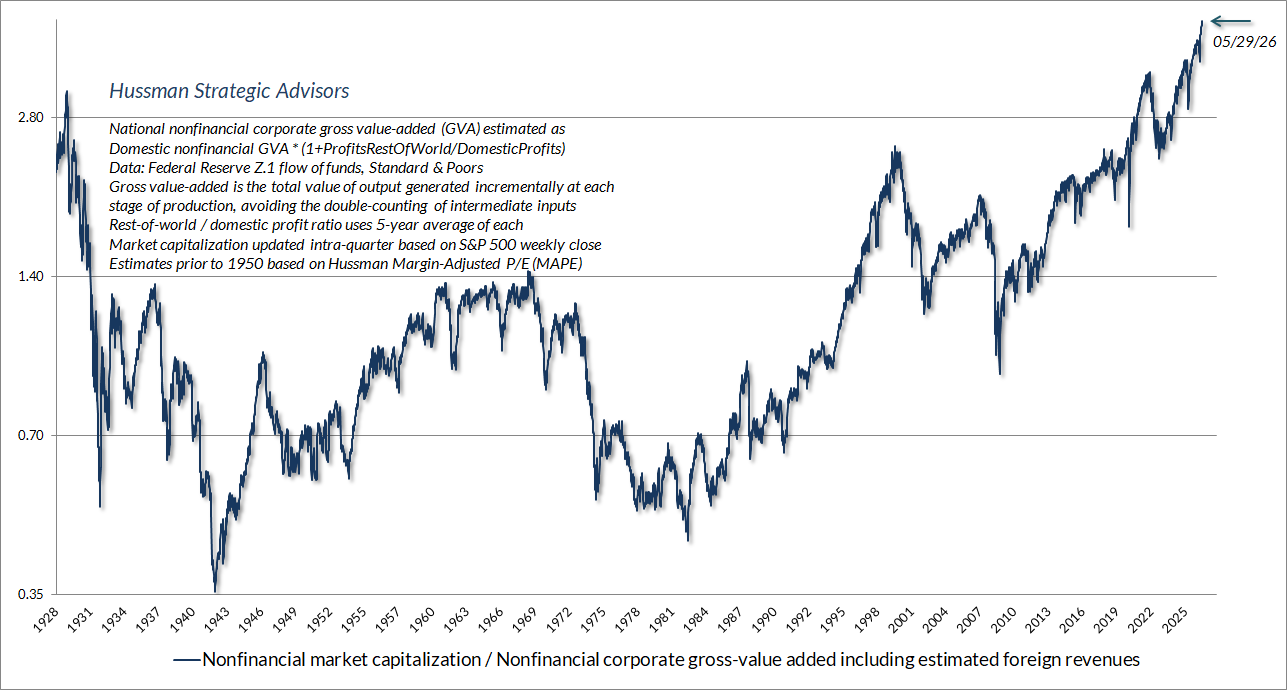

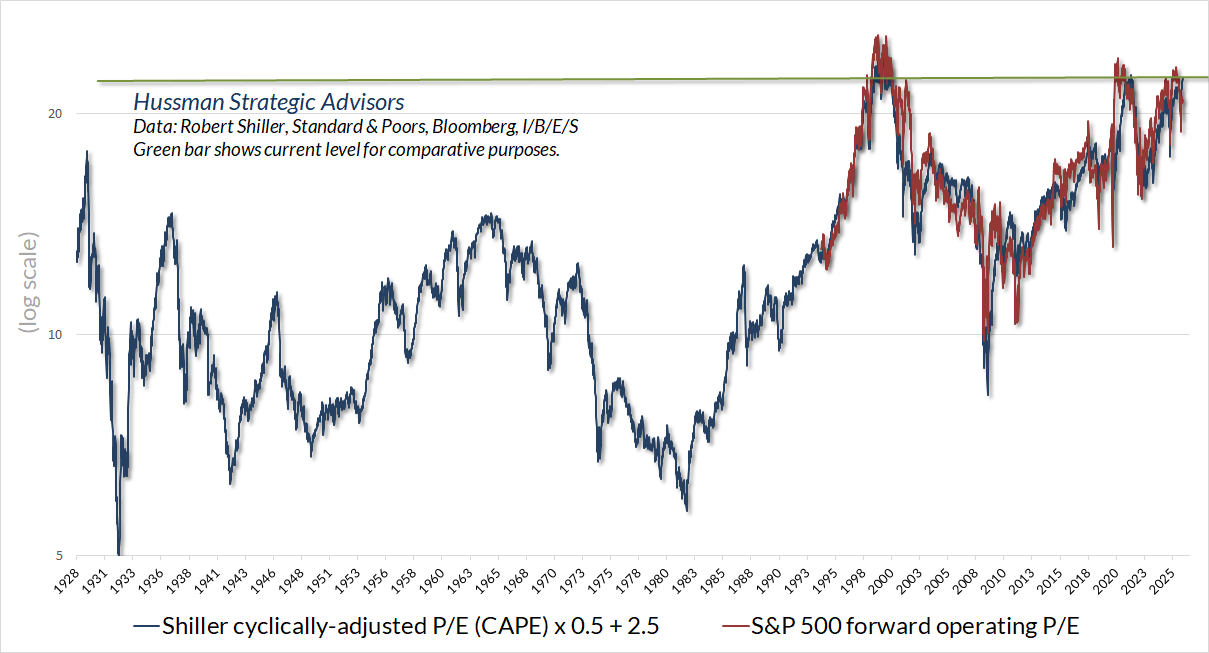

Le marché boursier américain a de nouveau atteint des valorisations record, selon les indicateurs présentant la meilleure corrélation avec les rendements boursiers ultérieurs sur un siècle de cycles de marché. Le graphique ci-dessous présente notre indicateur le plus fiable de valorisation boursière, basé sur des données remontant à 1928 : le ratio capitalisation boursière non financière/valeur ajoutée brute (MarketCap/GVA). La valeur ajoutée brute correspond à la somme des revenus des entreprises générés à chaque étape de la production. Ainsi, le ratio MarketCap/GVA peut être considéré comme un multiple cours/revenu comparable à l’échelle de l’économie pour les entreprises non financières américaines.

En tant qu’investisseurs éclairés par l’histoire, il convient également de noter que nous connaissons actuellement l’une des plus fortes concentrations de signaux d’alerte quotidiens et hebdomadaires de l’histoire. Comme je l’ai observé dans mon commentaire de novembre 2021 intitulé « Motherlode », « Certaines caractéristiques d’évaluation, de psychologie des investisseurs et de comportement des prix apparaissent, à des degrés divers, lorsque la peur de rater une opportunité devient particulièrement extrême et que la spéculation se focalise de manière particulièrement ciblée. Nous sommes soudainement confrontés à une telle concentration de conditions. Précisons qu’il ne s’agit pas d’une prévision, mais d’un constat des conditions actuelles et observables. »

J’ai beau répéter mille fois que nous ne nous fions ni aux prévisions, ni aux scénarios, ni aux analyses de marché, c’est manifestement peine perdue. Je le dirai donc quand même : même en faisant abstraction des considérations d’évaluation, l’évolution récente du marché correspond exactement au type de comportement que l’on observe aux sommets spéculatifs. Nous ne nous y fions absolument pas, mais il n’y a pas d’autre façon de décrire cette situation erratique.

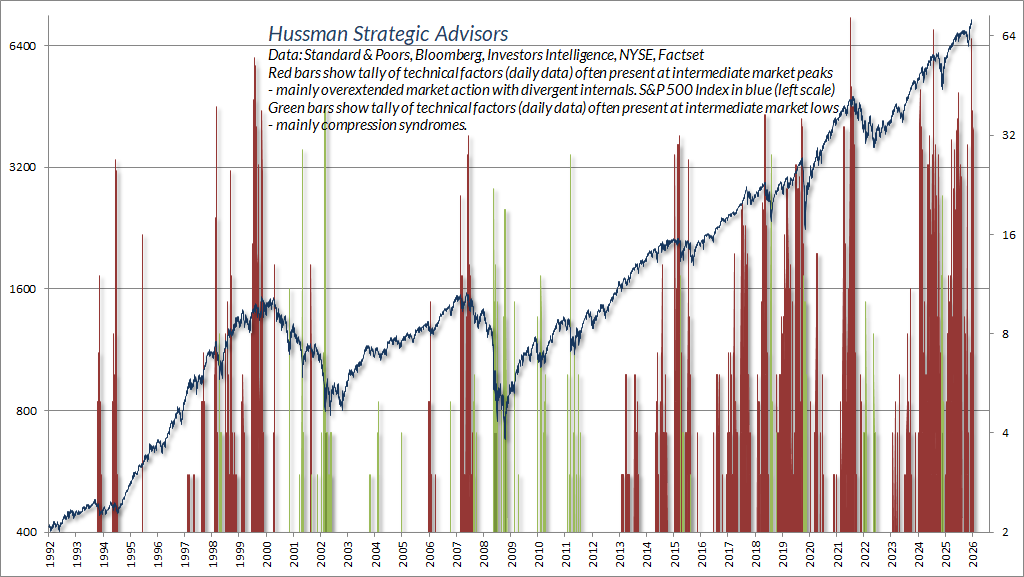

Au cours des 40 dernières années, j’ai généré une multitude d’indicateurs de surtension, positifs et négatifs. Comme il s’agit de ce que j’appellerais des « capteurs faibles », l’information est plus fiable lorsqu’un grand nombre d’indicateurs d’avertissement ou de compression sont simultanés. Voici le bilan quotidien depuis 1992.

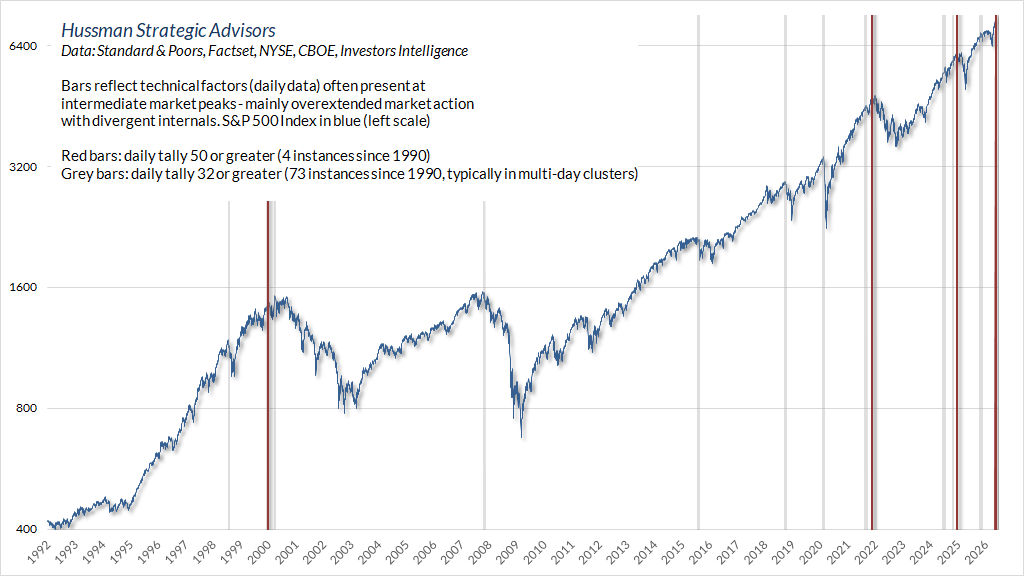

Il n’y a eu que quatre fois, dont une séance récente, où plus de 55 signaux d’alerte se sont déclenchés en une seule journée. Ces occurrences, parmi lesquelles le pic de la bulle technologique le 24 mars 2000, sont représentées par des barres rouges. Les barres grises indiquent les séances avec plus de 32 signaux d’alerte le même jour. D’autres barres existent, mais elles apparaissent généralement par groupes. L’évolution récente du marché ne fait pas exception : nous avons observé six journées de ce type au cours des deux dernières semaines.

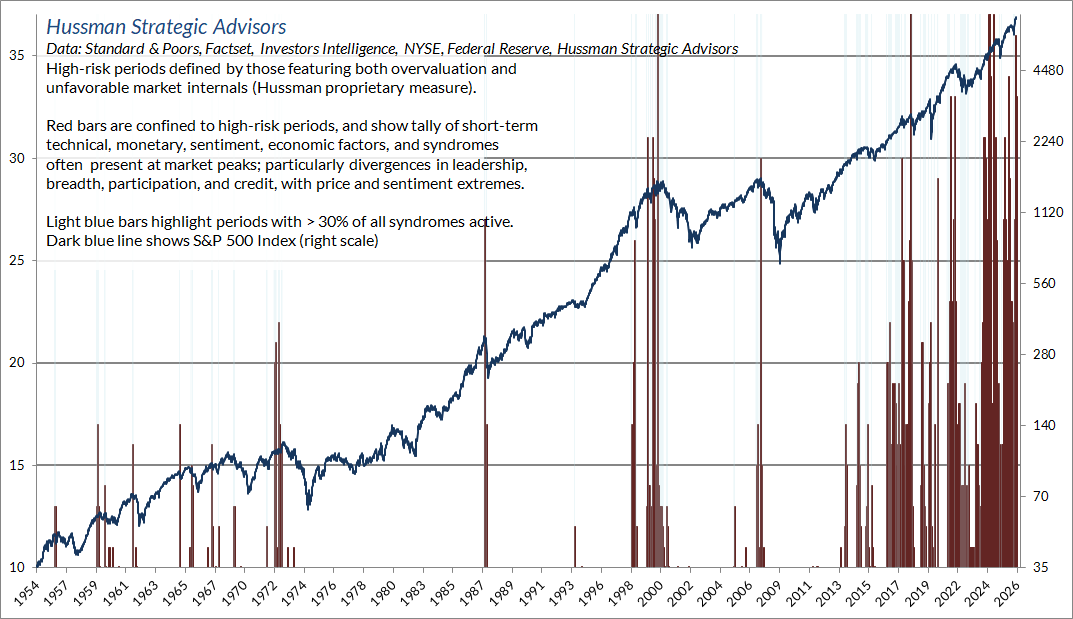

Le graphique ci-dessous présente une autre série de signaux d’alerte que nous analysons chaque semaine. Le record absolu a été de 40 la semaine du 24 mars 2000. Ces deux dernières semaines, le seuil de 36 a été atteint. Il est important de rappeler qu’il n’y a aucune garantie que le marché ne progresse pas davantage, et notre approche ne repose en aucun cas sur l’atteinte d’un pic de marché. Par simple habitude, je partage depuis des décennies mes observations, et je suis convaincu que ces valeurs extrêmes doivent être prises en compte dans l’évaluation des risques des investisseurs.

En juillet 2000, le Wall Street Journal publiait un article intitulé (dans sa version papier) « À quoi pensions-nous ? », revenant sur « l’arrogance, la cupidité et l’optimisme » qui avaient déjà conduit à l’éclatement de la bulle Internet. Ma phrase préférée : « Maintenant, nous le savons. Pourquoi n’ont-ils rien vu venir ? » Malheureusement, cet article a été publié alors que le Nasdaq accusait encore une perte de 80 % (il ne s’agit pas d’une erreur). Comme je l’écrivais en août 2000 : « Les investisseurs semblent croire naïvement que cette catastrophe est derrière nous. Nous pensons, quant à nous, que l’énorme bulle des valeurs technologiques commence à peine à éclater. Le récent krach Internet n’a fait qu’effleurer la surface. »

L’indice S&P 500 des technologies de l’information se négocie actuellement à un ratio cours/bénéfice de 45, grâce à des bénéfices bénéficiant d’une marge bénéficiaire d’exploitation record de 30 %, soit plus de trois fois la norme historique des cycles de marché précédents. Cela revient à dire qu’avec des marges bénéficiaires historiquement normales dans le secteur des technologies de l’information, le ratio cours/bénéfice serait largement supérieur à 135. On ne peut considérer le ratio actuel de 45 comme fiable que si l’on table sur le maintien indéfini de marges bénéficiaires record . Parallèlement, le ratio cours/chiffre

Rappelons que lorsque Joseph Schumpeter a décrit la « destruction créatrice » et Adam Smith la « main invisible », ils envisageaient un système économique où les opportunités de profit inciteraient à l’innovation ceux qui étaient les mieux à même de répondre aux besoins non satisfaits. Mais ils considéraient également les profits comme intrinsèquement autodestructeurs, car les opportunités de profit encourageraient une activité frénétique d’autres entrepreneurs. Cette concurrence augmenterait la production et, simultanément, générerait de la croissance économique tout en réduisant les profits excessifs.

Face à la croissance fulgurante et quasi-géante des capacités en IA, les investisseurs acceptent des valorisations qui reposent essentiellement sur l’hypothèse que cette frénésie de dépenses, de revenus et de profits se maintiendra indéfiniment, année après année . En effet, avec un PER de 45, il faut s’attendre à une croissance considérable. Rien dans notre approche d’investissement ne nous oblige à exclure cette possibilité , mais il est bon de rappeler que, par le passé, ce type de spéculation extrême a toujours été sévèrement sanctionné.

Bien sûr, prendre pour argent comptant les chiffres d’affaires et les marges bénéficiaires actuels a tendance à « améliorer » les multiples de valorisation basés sur les bénéfices, mais il est important de se rappeler qu’un ratio de valorisation n’est qu’une version abrégée d’une analyse correcte des flux de trésorerie actualisés. Un multiple de valorisation suppose implicitement que le dénominateur est proportionnel et représentatif des flux de trésorerie futurs à long terme (plusieurs décennies). Si les marges bénéficiaires sont élevées, mais ne le sont peut-être que pendant 5 ou 10 ans, prendre le multiple cours/bénéfice pour argent comptant donnera une vision excessivement optimiste de la valorisation actuelle.

Voici à quoi ressemble le ratio cours/bénéfice (C/B) nominal, selon les estimations des analystes concernant les résultats d’exploitation prévisionnels du S&P 500 pour l’année à venir. Étant donné que les « résultats d’exploitation prévisionnels » n’ont été inventés par Wall Street que dans les années 1980 et popularisés dans les années 1990, le graphique présente également notre estimation de ce qu’aurait été le ratio C/B prévisionnel historiquement si cet indicateur avait été disponible.

Dans mon analyse de marché lors de l’éclatement de la bulle de 2000, j’avais repris la même citation de Graham et Dodd qui ouvre cette section et abordé le thème de la « nouvelle économie », toujours étroitement lié aux extrêmes spéculatifs. Je le répète, observer ces extrêmes ne constitue pas une prédiction de marché. Si un krach boursier de l’ordre de 70 %, tant pour les valeurs technologiques que pour le marché en général dans les années à venir, ne me surprendrait absolument pas, notre approche d’investissement ne repose en aucun cas sur des pertes de marché importantes.

J’espère avoir suffisamment insisté sur le fait que nous nous sommes adaptés au point de pouvoir nous réjouir même si cette bulle ne se dissipe jamais. Parallèlement, il me semble raisonnable de constater que les investisseurs dont les portefeuilles ne comprennent ni filet de sécurité ni actifs alternatifs risquent de se retrouver face à un danger imminent.

Ces derniers mois, nous avons avancé l’hypothèse, pour le moins surprenante, que le Nasdaq devrait perdre entre 65 % et 83 % de sa valeur entre ses récents sommets et son point bas définitif. Dans notre lettre de mars, nous avons analysé les valeurs technologiques du S&P 500, en constatant que leur ratio cours/bénéfice (C/B) avait atteint 70, contre une moyenne de seulement 17 sur la période 1975-1995. Parallèlement, leur ratio cours/chiffre d’affaires s’élevait à 6,8, contre une moyenne de seulement 1,1 sur la même période.

L’argument des partisans de la « nouvelle économie » ? Certes, mais ce sont d’excellentes entreprises (« de bonnes actions »), vous auriez eu tort de vous y opposer (« les performances passées se sont révélées être un guide peu fiable en matière d’investissement »), ce qui détermine le cours des actions, ce n’est pas le multiple de valorisation, mais seulement si ces entreprises dépassent les prévisions de bénéfices (« grâce aux dividendes, à la valeur des actifs et aux bénéfices, pour résumer presque exclusivement à la tendance des bénéfices »), une « nouvelle économie » justifie des méthodes d’évaluation totalement différentes (« le critère de valeur a été relevé »), et de toute façon, une action vaut le prix que les investisseurs sont prêts à payer (« la nouvelle ère a fondé ses critères de valeur sur le prix du marché »). « Par conséquent », comme l’ont raconté Graham et Dodd à propos de la période précédant le krach de 1929, « toutes les limites supérieures ont disparu, non seulement quant au prix auquel une action pouvait se vendre, mais même quant au prix auquel elle méritait de se vendre ».

– John P. Hussman, Ph.D., Hussman Econometrics, 7 avril 2000

Oublier ce que nous savons

L’un des aspects les plus frappants d’une bulle spéculative est de constater à quel point de nombreux professionnels de l’investissement, qui devraient pourtant être mieux informés, oublient leurs connaissances. Nous l’avons constaté lors des bulles technologiques et hypothécaires : l’attrait de l’argent facile et des rendements apparemment garantis a incité d’innombrables gestionnaires de portefeuille à surpondérer leurs placements en valeurs technologiques ou financières. Parallèlement, les investisseurs en titres à revenu fixe, les fonds spéculatifs et les institutions de l’ensemble du système bancaire ont été séduits par les titres adossés à des créances hypothécaires qui semblaient promettre des gains miraculeux.

Dix entreprises représentent désormais 40 % de l’indice S&P 500. L’enquête mondiale de Bank of America auprès des gestionnaires de fonds, menée en mai 2026, a révélé la plus forte hausse jamais enregistrée de l’exposition aux actions, avec une surpondération nette de 50 % parmi les gestionnaires d’investissement (pourcentage de gestionnaires surpondérant les actions – pourcentage de gestionnaires sous-pondérant les actions, par rapport à la capitalisation boursière totale). Il s’agit de la surpondération la plus élevée depuis janvier 2022, juste avant que le S&P 500 ne perde environ un tiers de sa valeur.

Pour notre part, nous n’anticipons pas de fortes pertes de marché, mais nous ne les excluons pas pour autant. Une plus grande flexibilité dans notre positionnement d’investissement devrait largement suffire à nous rassurer. Le point essentiel est que, comme lors des bulles technologiques et hypothécaires, les gestionnaires d’investissement réagissent en amplifiant leurs risques plutôt qu’en prenant des mesures susceptibles de stabiliser la situation.

J’ai l’impression qu’à mesure que la bulle s’est développée, de nombreux professionnels de l’investissement ont mis de côté tout ce qu’ils avaient appris sur la construction de portefeuille, préférant s’exposer sans couverture à une poignée d’indices boursiers « passifs ». Ce n’est pas nouveau. L’adoption progressive des stratégies d’investissement passives a été une caractéristique de toutes les bulles spéculatives de l’histoire.

Après le krach boursier de 1929-1932, Graham et Dodd ont détaillé les arguments qui avaient incité les investisseurs à se détourner des valorisations au profit de la gestion passive : « Cette doctrine reposait sur certaines recherches montrant que des portefeuilles diversifiés d’actions ordinaires avaient régulièrement pris de la valeur sur des intervalles de temps précis pendant de nombreuses années… Il suffisait d’acheter de « bonnes » actions, quel que soit leur prix, et de laisser faire le cours naturel des choses. Une telle doctrine ne pouvait qu’aboutir à des conséquences tragiques. »

Alors oui, nous avons constaté une adoption progressive de la gestion passive à mesure que cette bulle s’est développée. Cependant, il convient d’interpréter avec prudence les « flux passifs ». En particulier, il faut se garder d’interpréter l’ engouement psychologique pour la gestion passive comme un soutien structurel au marché. Comme je l’écrivais en mars,

L’idée que l’accumulation d’actions en circulation par des investisseurs insensibles aux prix peut faire baisser les « primes de risque » et donc faire monter les prix est cohérente avec mes propres recherches universitaires d’il y a plusieurs décennies.

Le problème est que, pour transformer cette idée en une théorie des bulles et de l’impact permanent sur les prix, il faut prendre au pied de la lettre l’idée selon laquelle une fraction progressivement croissante des actions en circulation est détenue par des investisseurs qui, honnêtement, ne se soucient pas des rendements attendus ni des primes de risque – et restent indifférents même à d’énormes réductions cumulatives des rendements futurs probables.

En effet, vous supposez que l’insensibilité aux prix s’applique non seulement à la transaction marginale (l’exécution de l’ordre), mais à l’ensemble de la position d’investissement . Partant de cette hypothèse, et toutes choses égales par ailleurs, l’équilibre implique que les valorisations sont une fonction croissante des avoirs des investisseurs passifs. Mais cela signifie – de manière équivalente – que les avoirs des investisseurs passifs augmentent progressivement à mesure que leurs rendements futurs attendus diminuent, et que cela ne pose aucun problème aux investisseurs passifs . Si cela ne constitue pas un obstacle à l’équilibre, c’est parce que nous avons supposé que les investisseurs passifs ne se soucient pas des rendements attendus – de manière durable et pour l’ensemble de leur position .

John P. Hussman, Ph.D., L’équilibre et le dentiste à Poughkeepsie , mars 2026

Je ne suis absolument pas convaincu que les « flux » insensibles aux prix ou l’« élasticité » mécanique soient à l’origine des valorisations extrêmes actuelles. Il s’agit plutôt d’anticipations de rendements futurs, entretenues par les investisseurs , qui encouragent et renforcent les stratégies d’investissement passives. Ces anticipations ont un effet auto-entretenu sur les prix.

La distinction ne relève pas uniquement de la sémantique. Si l’on considère les bulles comme Graham et Dodd – à savoir que les investisseurs se soucient des rendements futurs probables, mais que leurs anticipations sont erronées –, alors la notion de « flux » devient superflue, car il n’est plus nécessaire de distinguer les investisseurs « passifs » des investisseurs « actifs ». Une bulle requiert seulement que les anticipations consensuelles concernant les rendements futurs soient erronées par rapport aux rendements attendus, tels qu’ils ressortent des fondamentaux (voir la note explicative sur le terme « bulle » ) ; un éclatement requiert seulement que les rendements attendus par les investisseurs se réalignent sur les valorisations en vigueur.

À mon avis, la grande majorité des investisseurs s’intéressent autant aux rendements futurs que les investisseurs soucieux de la valeur et sensibles aux prix. Simplement, ils sont également convaincus que ces rendements seront exceptionnels. Ce n’est pas la quantité de leurs titres détenus – leur part du capital social – qui a fait grimper les cours, mais leurs anticipations. Un simple changement d’anticipation suffit à faire s’effondrer tout cet édifice fragile.

Si un dentiste de Poughkeepsie vend une seule action AAPL à un prix inférieur de 7 cents au cours précédent, un milliard de dollars de capitalisation boursière disparaît – un milliard de dollars pour seulement 300 dollars de flux de capitaux. Comme pour l’éclatement de toute bulle spéculative, il n’est pas nécessaire qu’une grande partie des investisseurs vende. Il suffit que les anticipations et les préférences en matière de risque évoluent.

Construction de portefeuille et rôle des investissements alternatifs

En tant qu’investisseurs, nous ne devrions pas nous attendre à être rémunérés simplement pour la prise de risque. Un portefeuille mal diversifié, par exemple, peut présenter une volatilité accrue et des rendements extrêmes, sans pour autant offrir un rendement espéré plus élevé. En réalité, le niveau de rémunération (la « prime de risque ») auquel les investisseurs peuvent prétendre dépend de la corrélation ou de la décorrélation entre les rendements du titre et les risques de marché que l’investisseur ne peut éliminer par la diversification.

C’est pourquoi les investisseurs intègrent souvent une « couche alternative » à leur portefeuille. Un titre insensible aux fluctuations générales du marché et dont le rendement attendu est même légèrement supérieur au taux des bons du Trésor peut améliorer le profil rendement/risque du portefeuille. De même, un titre présentant une sensibilité négative au marché agit comme une assurance et peut améliorer ce profil, par rapport à une répartition entre le marché et les liquidités uniquement, même si son rendement attendu est inférieur au taux sans risque, voire négatif dans certains cas, pourvu qu’il serve d’amortisseur en cas de difficultés.

Les investisseurs cherchant à maximiser le rendement attendu pour un niveau de risque donné adopteront une position active sur un titre s’ils estiment qu’il leur procurera un avantage concurrentiel : un rendement attendu supérieur à celui qu’ils anticiperaient normalement en raison de sa sensibilité aux fluctuations du marché. Ceci est valable non seulement pour une action individuelle, mais aussi pour tout actif figurant dans la partie « alternative » d’un portefeuille d’investissement.

– John P. Hussman, Ph.D., L’équilibre et le dentiste à Poughkeepsie , mars 2026

Lorsque j’ai quitté l’enseignement de la finance et de l’économie à l’Université du Michigan et à la Michigan Business School il y a plus de 25 ans, j’ai décidé de poursuivre mon travail d’enseignement par l’écriture. J’ai toujours considéré ces analyses de marché comme un moyen de partager librement des perspectives et des recherches en investissement, et je parle rarement directement des Fonds Hussman. Nous ne faisons pas de publicité pour ces Fonds car je préfère que les investisseurs nous découvrent grâce à leur compréhension de notre discipline plutôt que par le biais de publicités. Compte tenu des extrêmes actuels du marché, il me semble toutefois pertinent d’aborder plus précisément la question des Fonds, à la fois pour illustrer le fonctionnement concret des investissements alternatifs au sein d’un portefeuille, et parce que je suis convaincu que la concentration croissante des portefeuilles d’investissement dans un seul secteur fait de ce moment un moment crucial pour réfléchir attentivement à la construction de portefeuille.

Bien que peu d’investisseurs placent l’intégralité de leurs placements financiers dans les Fonds (je fais partie des exceptions), nombre d’entre eux utilisent les Fonds Hussman comme composante de leur portefeuille, leur permettant ainsi de réduire la volatilité attendue pour un niveau de rendement donné, ou d’accroître le rendement attendu pour un niveau de volatilité donné. Face aux valorisations les plus extrêmes de l’histoire boursière américaine, le moment est peut-être particulièrement opportun pour les investisseurs d’envisager le potentiel des actifs alternatifs pour améliorer le profil rendement/risque de leurs portefeuilles.

La caractéristique essentielle d’un actif alternatif performant n’est pas son caractère inhabituel ou exotique, mais plutôt le fait que ses rendements ne soient pas étroitement liés aux risques qui dominent déjà le portefeuille . La valeur d’un actif alternatif réside dans son interaction avec les autres actifs du portefeuille. Plus la corrélation est faible, notamment si l’actif tend à maintenir sa valeur ou à progresser lorsque le reste du portefeuille est sous pression, plus il peut améliorer le profil rendement/risque attendu du portefeuille – même si son rendement individuel peut être faible.

Un actif de diversification judicieux peut améliorer le profil rendement/risque, soit en augmentant le rendement attendu pour un niveau de risque donné du portefeuille, soit en réduisant le risque du portefeuille pour un niveau de rendement attendu donné. Il est à la fois naïf et extrêmement dangereux de construire un portefeuille en se contentant d’assembler divers actifs en fonction de leurs rendements individuels, surtout si ces rendements sont rétrospectifs. Comme l’enseignait mon ami et maître Thich Nhat Hanh (« Thay »), dans tous les contextes imaginables, rien n’existe isolément.

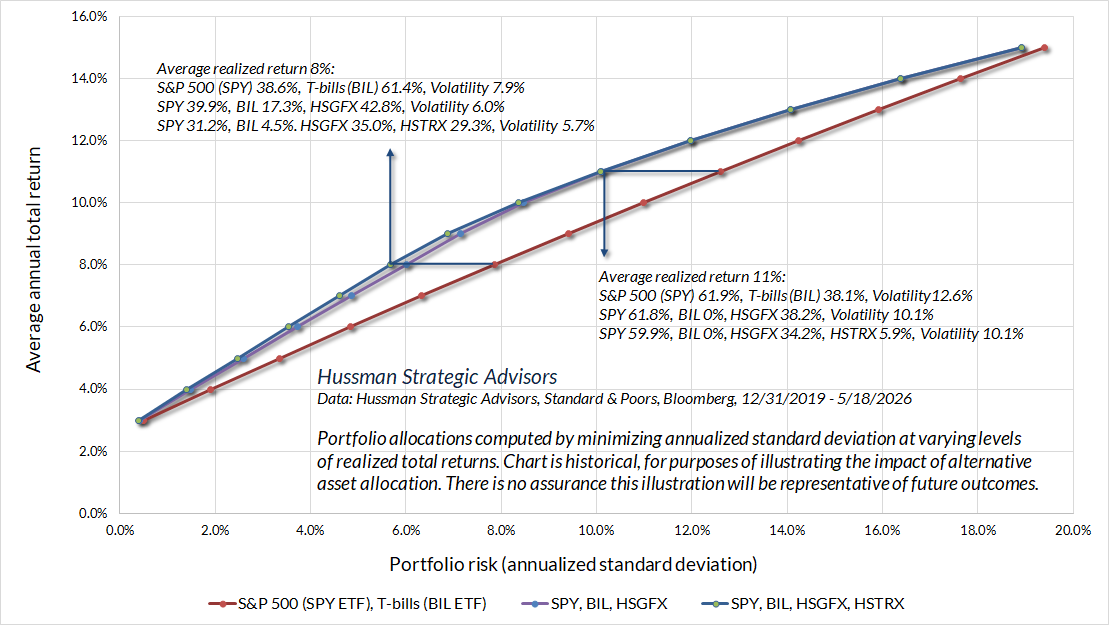

Pour illustrer le rôle de diversification des investissements alternatifs, les graphiques ci-dessous présentent des données allant de 2019 à mi-mai 2026. Malgré les difficultés rencontrées en raison des politiques monétaires et budgétaires sans précédent mises en œuvre durant cette bulle spéculative, nous avions suffisamment su nous adapter dès 2019 pour rétablir l’efficacité et l’utilité du Fonds Hussman Strategic Market Cycle (HSGFX) en tant qu’investissement alternatif. Si des adaptations ultérieures – en septembre 2024, et notamment en février/mai de cette année – auraient pu favoriser une perspective positive plus fréquemment ces dernières années (et devraient encourager de nombreuses prises de position positives à l’avenir), dès 2019, nous n’avions plus à lutter contre des valorisations extrêmes tant que nos indicateurs de marché restaient favorables.

Dans les graphiques ci-dessous, j’ai utilisé le State Street SPDR S&P 500 Index ETF (SPY) comme indicateur de l’indice S&P 500, et le State Street SPDR Bloomberg 1-3 Month T-Bill ETF (BIL) comme indicateur des bons du Trésor. Bien que l’indice Bloomberg US Aggregate Bond Index soit totalement exclu de la pondération sur la période 2019-2026, j’ai vérifié, à l’aide de l’iShares Core US Aggregate Bond ETF (AGG), son adéquation au marché obligataire américain de qualité, que ce dernier représente bien le marché obligataire américain dans son ensemble. Si MATLAB et Python sont d’excellents outils pour le calcul technique, de la finance quantitative à la génétique statistique, la mise en œuvre de petits problèmes d’optimisation de portefeuille comme ceux présentés ci-dessous est aisée, même avec le solveur d’Excel. Des informations complémentaires sont disponibles à la fin de cette section.

Le graphique ci-dessous présente différents profils de rendement total réalisé et de risque (écart-type annualisé des rendements) obtenus en calculant les pondérations de portefeuille qui minimisent la volatilité du portefeuille pour chaque niveau de rendement total réalisé , ou, de manière équivalente, qui maximisent le rendement total réalisé pour chaque niveau de volatilité du portefeuille . Les trois courbes correspondent à trois ensembles différents de choix d’investissement. La courbe rouge diagonale représente le compromis optimal en utilisant uniquement les ETF S&P 500 (SPY) et de bons du Trésor (BIL) comme actifs. Nous pourrions également inclure l’indice Bloomberg US Aggregate Bond Index, mais comme toutes les allocations lui attribuent une pondération nulle sur la période 2019-2026, je l’ai omis par souci de simplification.

La courbe violette illustre l’impact de l’ajout du Fonds de cycle de marché stratégique (HSGFX) comme actif potentiel du portefeuille. La courbe bleue inclut le Fonds de rendement total stratégique (HSTRX) comme actif alternatif supplémentaire. Le Fonds de rendement total stratégique a bénéficié d’une pondération particulièrement élevée pour des objectifs de rendement total modérément conservateurs, car le rendement supplémentaire par rapport aux bons du Trésor a compensé le risque additionnel durant cette période.

Pour être clair, je n’ai pas été enthousiaste quant aux performances individuelles du HSGFX durant cette période, et nous avons déployé des efforts considérables pour adapter notre stratégie au point de pouvoir nous satisfaire même en présence d’une bulle spéculative persistante. Néanmoins, pour tout objectif d’allocation moins extrême que 100 % en bons du Trésor ou 100 % dans le S&P 500, les allocations optimales accordent une importance significative au HSGFX depuis 2019. Cela s’explique par l’ interaction du HSGFX avec les autres actifs durant cette période.

Il est important de noter que si cette interaction était uniquement due à nos perspectives généralement pessimistes, les allocations optimales auraient simplement consisté à réduire la pondération du S&P 500 et à augmenter celle des liquidités. Or, au moins sur la période 2019-2026, la détention d’HSGFX a permis aux investisseurs de réduire le risque de leur portefeuille en diminuant leur exposition aux liquidités (bons du Trésor) et en vendant moins d’actions du S&P 500 que nécessaire pour atteindre un objectif de rendement/risque donné.